安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

市场普遍预计日本央行将很快进行10年来最剧烈的政策转向,之后的政策会是何面貌,这可能还是个值得讨论的问题。

就算日本央行为世界上最后仅存的负利率政策画上句号,并结束大规模量化宽松,正如该行一再重申的,货币政策环境仍将会保持宽松。这种似乎割裂的情况引发经济学家对新影响因素的猜测。

当日本央行真正行动起来的时候 —— 多数经济学家预期在4月之前,届时将是一片复杂的局面。

除了进行2007年以来的首次加息之外,日本央行还必须弄清楚在长达十年的世界级量化宽松之后,以何种方式和步调来缩减资产负债表。日本央行的资产负债表与经济规模之比位居全球最高水平,日本央行持有该国1,200万亿日元(8万亿美元)债券市场中的大约一半,同时也是本地股票市场的最大持仓者。

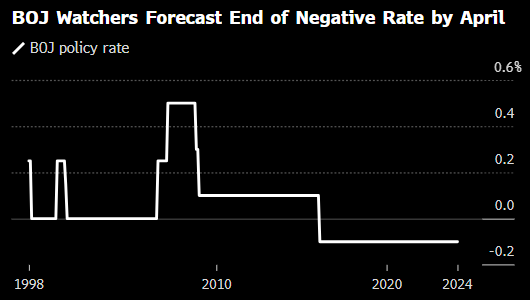

政策利率

彭博上月进行的调查显示,超过90%的经济学家预计新的利率目标将在“0%左右”或“0-0.1%之间”。这意味着对日本央行而言,美联储和欧洲央行青睐的25基点起步变动幅度将被排除。

日本央行副行长内田真一对短期利率的潜在新设定给出了迄今为止最明确的暗示,他最近提到在负利率政策之前的情况:该行对超额准备金的利率为0.1%,并将无担保拆借利率维持在0%左右。

“如果日本央行要回到这种情况,那将意味着加息0.1个百分点,因为目前的无担保拆借利率在-0.1%至0%之间,”内田真一在2月8日的一次演讲中说。

内田真一在设计收益率曲线控制计划以及负利率政策方面发挥了重要作用。他的假设分析表明央行将把超额准备金利率作为主要政策杠杆,目标是0-0.1%区间。这将确保实际利率保持在负值区域,凸显政策仍然宽松。

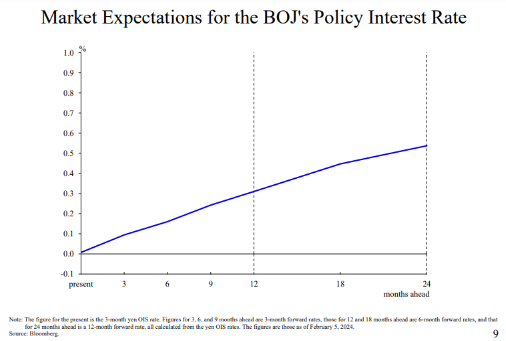

加息步伐

内田真一的讲话引起了日本央行观察人士的注意,他在讲话中提到了市场对加息后利率路径的预期。图表反映了未来两年加息约50个基点的预期。

内田真一在谈及市场预期时说,他不会认为是对的,也不会说是错的,只是指出来作为参考。

收益率曲线控制

行长植田和男和其他成员已经表示,该行将继续维持债券市场稳定,就像2013年大规模货币刺激计划启动之前一样。不过,他们的言论表明央行并不执着于收益率曲线控制政策。随着政策正常化,他们可能会提到债券购买。

在调整指引方面,日本央行可能提出新的收益率上限,取代目前1%的10年期国债收益率参考。抑或是,当局可以放弃这一点,继续公布他们打算每月购买的债券估计规模。最重要的是,该行将给予市场参与者更大的灵活性来决定收益率水平,同时在收益率过快上升时继续干预。

责任编辑:马梦斐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)