安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

转自:华尔街见闻

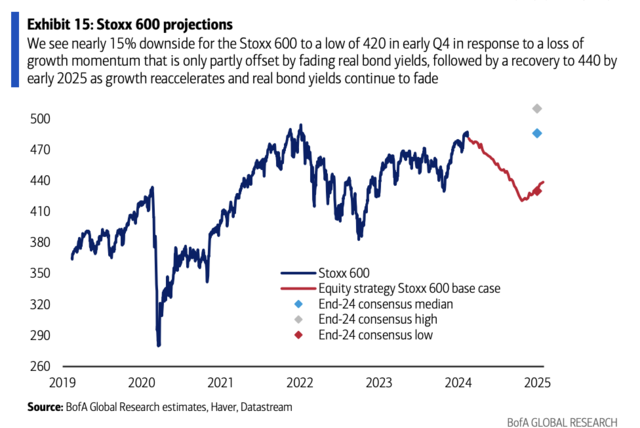

美银预计未来8个月欧洲斯托克600指数将跌超15%。

过去十年间,欧洲股市长期“活在”美股尤其是美国科技股连创新高的阴影之下,步入2024年,欧洲市场的情况似乎已有了不小的改观,欧洲斯托克50指数一度创下2001年以来新高,斯托克600指数离历史高点仅剩不到1%的差距,德法等欧洲主要股市也在不断逼近历史高点。

与欧股大幅上涨的趋势不同,欧洲经济仍在衰退边缘试探,那么欧股上涨是否已与经济基本面背离?欧股是否存在泡沫成了近期分析师们争论的话题。

2月16日,以Sebastian Raedler为首的美国银行策略师称,欧股近期上涨由宏观基本面推动并非泡沫,欧洲经济意外强劲的同时通胀超预期放缓,这两点推动了欧洲股市的上行。

但美银策略师认为,未来这两大因素将不复存在,欧股上涨趋势即将发生逆转,到2024年10月,欧洲斯托克600指数将下跌超15%,至420点,在经济放缓“虽迟但到”的背景下,更看好防御性股票:

我们不得不承认最近欧洲宏观经济数据比预期更好,但欧央行大幅上调利率的影响有滞后性,预计一年半后对经济增长产生影响,未来几个月经济增长势头可能会减弱。

如果经济增长放缓,这可能导致风险溢价上升,同时也意味着公司盈利预期的下调。

尽管供应链压力有所减轻,但通胀率低于历史上与供应链压力相关水平,这增加了短期内通胀上升的风险。

欧洲股市上涨的动力即将“熄火”

美银直言,欧洲通胀下降、经济意外逃过衰退以及对欧央行鸽派定价在经济增速放缓面前占据了上风,使得股市不断上行,但这些因素或许很快将出现逆转:

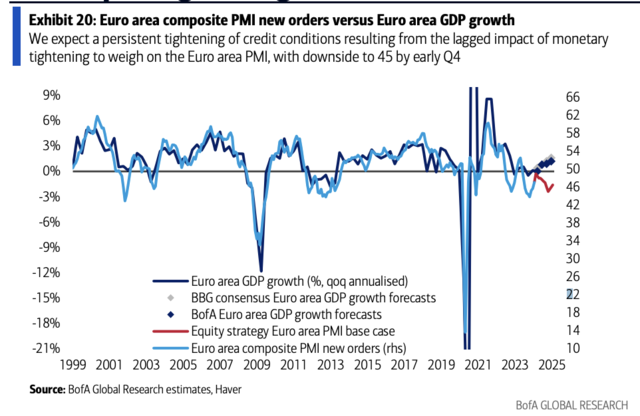

疫情后订单积压带来的硬数据弹性支撑了股市和每股收益预测,使硬数据相对于软数据保持高位,但这与PMI新订单等软数据中的低迷需求不符。

由于货币紧缩政策的滞后影响,信贷条件将持续收紧,订单积压带来的支持将减弱,进一步影响经济,这将对欧元区综合PMI构成压力,预计到第四季度将下降至45。

美银认为,尽管当前的经济数据足以让欧洲股市保持较低风险溢价,但随着增长动能减弱,这种情况可能不会持续,未来的不确定性和经济放缓可能会对股市产生负面影响,导致风险溢价上升和每股收益下降,未来股市将再次走弱,预计周期性股票的表现不如防御性股票:

我们认为欧洲通胀有反弹的风险,欧元区通胀实际上低于其与供应链压力的关系(历史上衡量潜在通胀压力的最佳指标)可能导致通胀的反弹。

欧元区经济处于衰退边缘,如果通胀未能进一步下降,仅是为了跟随美联储的降息信号,欧洲央行贸然转向,有可能将导致通胀持续上升,让稳定物价的工作功亏一篑。

我们预计对欧股的“完美”定价将因增长势头的减弱而受到干扰,从而导致风险溢价进一步上涨、EPS预期下滑。这将使得斯托欧洲斯托克600指数在10月跌至420(从当前水平下跌超16%)。

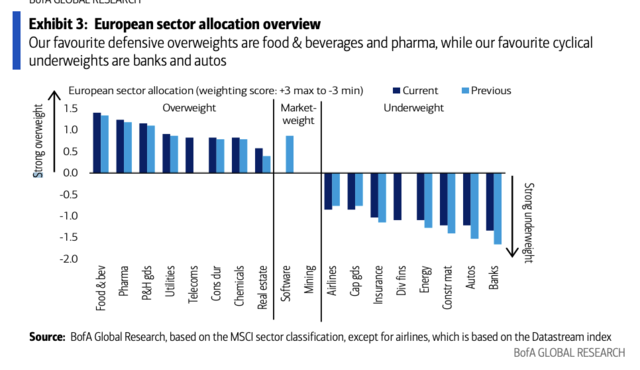

与防御性股票相比,我们对周期性股票持负面看法,并预计到10月份,周期性股票的表现将比防御性股票差10%。我们倾向于超配防御性行业是食品饮料和制药,而我们减配的周期性行业是银行和汽车。

责任编辑:刘明亮

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)