安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

在经历隔夜大跌后,TCL中环收购Maxeon的浮亏达到21亿。

今天是个好日子:正月初五,普天同庆,喜迎财神。今天还是西方的情人节。总之,这是一个属于事业与爱情的好日子。

有心人可能还会注意到,今天还是光伏老大哥隆基绿能24岁的生日。振国总在公司本命年第一天的清晨,围绕如何隆基如何过冬,通过视频发表精彩观点。

昨夜今晨,春节长假中的A股也终于赢了一回:受CPI不达预期等利空影响,美国迎来暴跌。但不太好的是,美股之中光伏板块首当其冲,跌幅高达5%。TCL中环联营企业——Maxeon(MAXN)更是暴跌11.29%,位于跌幅榜前列。

降息预期看淡,光伏又遭爆锤

当地时间2月13日,美国劳工统计局公布的最新数据显示,美国1月CPI同比增长3.1%,而此前的市场预期为2.9%,未能如愿回归“2时代”;环比上升0.3%,更是高于市场预期的0.2%。

受此利空影响,昨夜今晨欧美股市普遍暴跌:道指收跌1.35%,标普500指数收跌1.37%,纳指收跌1.80%。

按说,美国CPI利空,对于中概股特别是向美国出口光伏产品的中国光伏企业来说是利好才对,那为什么会带崩整个美股光伏板块呢?

重要的一点是,1月CPI数据全线超预期,直接打压了市场对于降息的预期,这对于美国的光伏特别是户用光伏,显然是重大利空。有“新美联储通讯社”之称的记者Nick Timiraos撰文称,美国通胀在1月份高于华尔街的预期,给美联储的降息之路蒙上阴影,并可能给美联储等到今年年中的更多喘息时间。

2月12日,外媒撰文指出,2024年对于美国的住宅太阳能来说是关键一年,以下内容节选自该文。

在经历了多年的快速而昂贵的增长之后,美国的住宅太阳能公司在高利率和不太有利的国家激励措施下正在萎缩。对于幸存者来说,黎明前是最黑暗的吗?

屋顶太阳能系统融资提供商——阳光金融于2023年10月宣布破产。

屋顶太阳能和储能提供商SunPower,在2023年12月的一份文件中指出了部分债务违约的风险,并表示其继续作为持续经营企业的能力 “存在重大疑问”。上个月,该公司表示通过了一项削减运营成本的重组计划,理由是销售放缓,部分原因是利率造成的。

微逆公司Enphase Energy在2023年12月的一份文件中表示,它将裁员约10%,并停止在某些地点的生产,以降低运营成本。

另一家逆变器提供商SolarEdge Technologies在今年1月表示,它将裁员16%,以 “使其成本结构与当前的市场动态保持一致”。

高利率,正在对屋顶太阳能业务造成沉重打击。根据将消费者与太阳能安装商联系起来的市场EnergySage的数据,今年迄今为止,太阳能消费贷款的平均报价利率为6.58%,较2022年第一季度的2.45%急剧上升。

更糟糕的是,作为最大的家用太阳能市场,加州在2023年削减了屋顶太阳能系统向电网出售多余电力所能获得的金额。这实际上使太阳能发电上网的价值平均减少了约75%。这同时也意味着消费者现在需要8到10年的时间,才能在太阳能电池板上实现收支平衡。伍德·麦肯齐的太阳能分析师佐伊·加斯顿表示,这个回收周期,比以前要长四年。尽管加州的新规定确实缩短了太阳能加储能系统的投资回收期,但行业分析师表示,仅仅因为电池超出了许多消费者的预算,市场将需要一段时间才能恢复增长。

美国户用光伏将持续黯淡。伍德·麦肯齐预计,2024年美国住宅太阳能装置将比2023年减少12%,这是自2017年以来的首次年度萎缩。新能源财经预计,与2023年相比,今年将略有上升,但预计在2023年至2030年之间,美国家用太阳能装机每年仅增长5%,与该行业在2019年至2022年间平均32%的年增长率相比大幅放缓。

太阳能股已经反映了很多悲观情绪:安装商Sunrun和Sunnova Energy在过去12个月中下跌了约30%,而SunPower下跌了77%。太阳能逆变器提供商Enphase和SolarEdge分别下跌了42%和74%。

是时候讨价还价了吗?尽管全行业的挑战可以为幸存者带来福音,但该领域通往赢家通吃的成功之路,并不那么明显。规模确实帮助公司降低了融资成本,例如,使他们能够捆绑贷款并将其作为资产支持证券出售给投资者。但是,其他成本,例如门到门营销和维护当地维修车队,本质上是当地和棘手的。按市场份额计算,Sunrun是最大的安装商,其每瓦的安装成本从2017年到2022年增长了13%。在此期间,其每瓦特的销售和营销成本翻了一番多。

新能源基金会的太阳能行业分析师波尔·莱兹卡诺表示,他认为该行业最终需要发展到一个与德国更相似的市场。德国的典型住宅太阳能系统在2023年每瓦的成本约为1.90美元,而美国的每瓦3美元。在德国,太阳能安装商往往是当地承包商,比如电工,他们的管理费用相对较低,也不需要高昂的营销成本。

华尔街分析师预计,Sunrun和Sunnova等大型安装商将在未来很长一段时间内消耗现金,同时预计SunPower今年将产生适度的自由现金流。在这些公司真正开始实现这些现金流之前,很难看到这场风暴结束时屋顶太阳能的彩虹。

TCL中环浮亏超21亿

美国光伏概念股中,Maxeon对于中国光伏企业来说,是一家并不陌生的公司——因为叠瓦专利纠纷起诉通威,因为BC电池专利纠纷起诉爱旭,更是让TCL中环这家子公司尽人皆知。

2019年11月,股价与业绩持续低迷的SunPower剥离制造业务,分拆为两家公司:一家仍然叫SunPower,专注于美国分布式太阳能和存储市场;另一家总部设在新加坡,专注于海外光伏制造——这就是Maxeon。当时,中环股份以2.98亿美元投资Maxeon,持股28.8480%,并成为其第二大股东,第一大股东是法国道达尔。

三年时间下来到今天,TCL中环经过增持、参与增发等,持股已达23.28%,成为Maxeon的第一大股东,道达尔的股比下降到15.16%。

回顾TCL中环对于Maxeon的投资,绝对称得上是一次“惨痛”的经历,赶碳号在此梳理一下。

-

2020年8月,中环股份以20.78亿投资Maxeon891.57万股,入股价折合人民币233元。

-

2021年4月,TCL中环以3366 万美元((以当月美元平均汇率约合2.19亿元人民币))认购 Maxeon增发新股187万股,成本约为18美元/股。

-

2022年8月,TCL中环以2亿美元(公司公告为约人民币13.54亿元)认购MAXN可转债。

-

2023年5月,TCL中环以4200万美元(以当月美元平均汇率约合2.94亿元人民币)认购MAXN增发股票150万股,成本约为28美元。

截至目前,TCL中环共在MZ的股票上投入现金折合人民币约25.91亿元,持有1228.57万股,持仓成本折合约210.89元人民币/股。

另外,TCL中环还持有Maxeon13.54亿元人民币的可转债,2027年才会到期。加起来,TCL中环在Maxeon上已累计投入近40个亿人民币。

其实,Maxeon股价在2023年12月创下3.91美元以后有一波像样的反弹,这并非由于业绩,而是专利诉讼带动的。

据媒体在2023年12月22报道,该公司自从于11月在德国对爱旭提起专利诉讼后,又在荷兰申请针对爱旭发起专利侵权索赔,提起初步禁令诉讼。而自从Maxeonr的专利纠纷扩大后,公司股价持续上涨。

今年1月4日,Maxeon公布其最近一个财政年度的亏损为2.67亿美元。投资者最紧迫的担忧是Maxeon何时才能实现盈亏平衡?

华尔街的9位美国半导体分析师的共识是,Maxeon正处于盈亏平衡的边缘,他们预测该公司在2025年仍会亏损,在2026年有望实现6700万美元的盈利。因此,预计从今天起大约两年后,Maxeon将实现盈亏平衡。如果要实现这一目标,Maxeon平均年增长率必须保持在52%。

不过,Maxeon令人担忧之处在于其糟糕的财务状况,债务与权益比率超过2倍,而通常债务不应超过权益的40%。更高的债务水平需要更严格的资本管理,这增加了投资这家亏损公司的风险。

2023年第四季度,TCL中环业绩出现下滑。这家自称坐拥1800种硅片和工业4.0、领先行业24-36个月的巨头,扣非净利润单季巨亏20个亿。

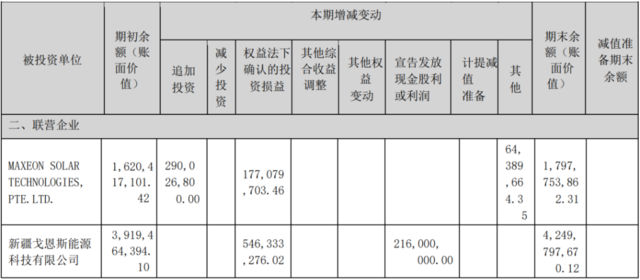

现在,即使成为Maxeon的第一大股东,TCL中环在财务处理上仍将该笔投资定义为股权投资,Maxeon为其联营企业。

TCL中环2023年中报显示,公司以权益法对Maxeon、戈恩斯等联营企业的投资损益进行入账,仍未计提。2023年第四季度,公司出售了戈恩斯,所以计提了戈恩斯的投资损益,但由于仍然持有Maxeon,所以浮亏的这21个亿,并没有计提。这,是一个雷吗?

本文作者:柳轶,文章来源:赶碳号科技,原文标题:《美股暴跌,光伏首当其冲!TCL中环还有一个21亿的雷?》。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:马梦斐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)