安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

本文作者:中信建投丁鲁明、陈韵阳,本文来源:鲁明量化全视角,原文标题:《降息之间,亦有不同——历次美联储降息对大类资产的启示》

中信建投指出,本次美国降息或将是衰退式降息,美股当前位置注意规避风险,商品难重演2001-2003年降息上涨的特例,金价或会有更强劲的表现。

主要内容

1982年以来的降息:不同类型降息下的资产表现各异

(1)美股在预防式降息中表现强劲,在衰退式降息中弱势。(2)过去13次降息期间,道指跑赢纳指。衰退式降息,A股价值跑赢,预防式降息,成长跑赢。(3)除了2001-2003年降息,商品以下跌为主。(4)降息周期与加息周期黄金表现往往相反,降息好于加息。(5)降息时期,美元指数往往偏弱。

1982年以前历次降息中,大类资产运行规律相对统一

(1)降息对美股就是利好,美股以上涨为主。(2)4次降息中,黄金3次获得正收益。(3)1980年前,降息期间商品表现一般。

未来展望:本次美国降息或将是衰退式降息,规避美股、重视黄金

2024年美国将处于财政紧缩+净流动性收缩的组合,产出缺口将下降。劳动力市场供求进一步恢复,美国失业率将开启加速上升趋势。同时,根据萨姆法则衰退指标,截至2023年11月,该指标为0.3,1950年以来,当该指标上穿0.3后,仅有1次没有在未来出现衰退。因此,萨姆法则显示未来美国存在衰退风险,这次很可能是衰退式降息。

降息落地可能就是对经济开始显著放缓的确认,在过去2个月降息交易中,美股在预期中上涨,未来反而要注意降息落地后“买预期,卖事实”的风险。美股当前位置注意规避风险。商品难重演2001-2003年降息上涨的特例,降息落地后商品反而可能加速下跌。金价在本轮加息周期中宽幅震荡,在未来降息时期会有更强劲的表现。

一、1982年以来的降息:不同类型降息下的资产表现各异

美联储议息会议释放降息信号后,美债利率一度下行至3.78%,市场对今年美联储降息已经形成一致预期,但历史上每次降息的背景和市场影响并不完全相同。我们分别分析1982年前和1982年以来的降息下的美国经济以及大类资产表现,之所以将1982年作为分水岭,主要是考虑到这是美债利率从长期上行转向长期下行的关键时点。 我们认为在分析美联储历次降息对大类资产影响时,需要具体区分降息时的背景而非直接计算历次降息对应大类资产收益率的均值。

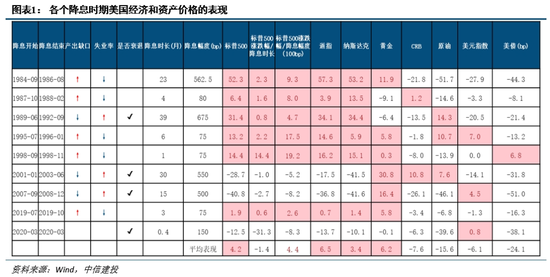

我们这里根据美国GDP产出缺口以及失业率来将降息分为预防式降息和衰退式降息,若降息期间,美国GDP产出缺口向下、失业率向上,则为衰退式降息;若美国GDP产出缺口向上、失业率向下,则为预防式降息。 按此规则,1982年以来,衰退式降息时期为1989.6-1992.9、2001.1-2003.6、2007.9-2008.12、2020.3,这4段降息均对应美国经济出现衰退。预防式降息时期为1984.9-1986.8、1987-10-1988.2、1995.7-1996.1、1998.9-1998.11、2019.7-2019.10。 基于上述对降息的划分,我们分别统计各个降息时期美国经济和资产价格的表现。

(1)美股在预防式降息中表现强劲,在衰退式降息中弱势。我们统计1982年以来的历次降息期间标普500的表现,可以发现预防式降息时期,标普500均录得正收益,平均上涨17.6%;平均每降息100bp,对应标普500上涨11.3%;而在衰退式降息时期,标普500四次有三次录得负收益(1989.6-1992.9期间,标普500上涨31%,但主要是因为降息时间长、幅度大,如果按降息时长来平均,则每月收益率为0.8%,在历次降息时期表现一般),平均下跌12.7%;平均每降息100bp,对应标普500下跌4.3%。

回顾历史可以发现降息对美股并非简单的贴现率下降行情,只有当降息期间,经济有一定支撑的时候,即产出缺口上行、失业率下行,美股才是典型的降息交易行情,例如2019年。若经济即将加速放缓,即产出缺口下行、失业率上行,降息落地反而是美股的顶部,例如2001.1-2003.6、2007.9-2008.12。

(2)过去13次降息期间,道指跑赢纳指。衰退式降息,A股价值跑赢,预防式降息,成长跑赢。风格层面上,并非降息期间科技成长一定更好,对美股而言,过去13次降息期间,有8次道指跑赢纳指,道指平均收益率为13.5%,纳指为9.5%,道指跑赢4个百分点,而在衰退式降息期间,道指平均跑赢纳指6.1个点,可见拉长时间看,降息期间并非科技成长更占优,还要结合降息的类型和美国经济中周期的环境。

统计过去4次美联储降息期间A股价值和成长的表现,可以发现在衰退式降息时,A股价值均跑赢成长,国证价值平均跑赢国证成长1.7个百分点。在预防式降息,成长跑赢。自去年底美联储释放降息信号以来,A股反而价值跑赢成长,这侧面说明本次美国降息可能会是衰退式降息。

(3)除了2001-2003年降息,商品以下跌为主。无论是预防式降息还是衰退式降息,商品以下跌为主,CRB综合现货指数平均跌幅为7.6%。主要逻辑在于,不论美联储基于经济放缓还是通胀回落做出的降息决定,对商品均属于利空。例外的一次是2001-2003年降息,当时供给端商品处于资本开支历史底部,而需求端中国经济处于腾飞的起点,供需错配之下,商品在美联储降息期间仍录得10.8%的涨幅。

(4)降息周期与加息周期黄金表现往往相反,降息好于加息。降息时期中,金价平均录得6.2%的收益率,同时,在一轮加息周期和降息周期中,金价表现往往相反,若加息周期中金价走平或下跌,在降息后金价上涨或走平。这个逻辑在于,加息周期通常对应通胀处于相对较高水平,通胀没有提振金价,则说明主要矛盾在于利率上行对金价的利空,当加息转降息后,前期核心利空出现逆转,金价往往会有更好的表现。

(5)降息时期,美元指数往往偏弱。降息时期,美国货币政策相对欧洲紧缩程度减弱,美元指数以弱势为主,平均跌幅达到6.1%,有3次出现两位数的跌幅。

二、1982年以前历次降息中,大类资产运行规律相对统一

(1)降息对美股就是利好,美股以上涨为主。从1980年以前的7次降息来看,标普500平均上涨15.8%,7次有6次录得正收益。逻辑在于,在通胀和利率中枢上移过程中,美股毛利率得到增厚,美股对贴现率变化更敏感,过度加息先导致美股下跌,然后降息缓解杀估值压力,美股触底反弹。

(2)4次降息中,黄金3次获得正收益。1970-1982年的4次降息中,黄金以上涨为主。不过在当时高通胀环境下,黄金大部分时候显示的是抗通胀属性,通胀上行与加息并存,因此1970-1982年金价主要上涨时段集中在加息时期,这与1982年后黄金在降息时期表现明显好于加息时期有显著的区别。

(3)1980年前,降息期间商品表现一般。1980年前,美联储政策利率基本与通胀一致,降息期间,通胀预期下行,商品表现一般。

三、未来展望:本次美国降息或将是衰退式降息,规避美股、重视黄金

2024年美国将处于财政紧缩+净流动性收缩的组合,产出缺口将下降。

美国经济之所以能在2023年5%的利率状态下仍能维持韧性,核心原因在于超预期的财政刺激以及净流动性的释放对冲了加息的负面冲击。展望2024年,美国财政赤字将收窄,同时逆回购余额的减少增加了美联储净流动性,根据当前平均消耗速度测算,预计在2024年5月左右,逆回购余额收缩至历史低点,因此净流动性支撑也将逐渐减弱。

从过去3年经验来看,产出缺口唯一下降的时候是在2022H1,对应的是财政紧缩+净流动性收缩的组合,结合上文对美国财政、净流动性的判断,预计2024年产出缺口将见顶回落。

预计美国失业率处于中期上行趋势。美国房屋销量回落至过去10年最低水平,基于1年半的领先规律,房地产景气度下降将继续向失业率产生冲击,同时,考虑到2024年美国财政赤字的减少以及薪资增速的回落,预计劳动力市场供求进一步恢复,美国失业率将开启加速上升趋势。

同时,根据萨姆法则衰退指标,截至2023年11月,该指标为0.3,1950年以来,当该指标上穿0.3后,仅有1次没有在未来出现衰退。因此,萨姆法则显示未来美国存在衰退风险,这次很可能是衰退式降息。

美债异常走势显示降息可能不远。

10年期美债收益率在去年10月底-12月底这两个月时间快速下行120bp,如果我们去看美债利率两个月差分,1982年以来,一轮周期首次发出信号后,5次中有4次对应美联储即将出现降息,1次是08年金融危机冲击最大的时候。基于历史规律,在还没有明显经济放缓与事件冲击之下,美债利率以历史罕见的下行,或预示着降息已经不远。

本次降息很可能是衰退式降息,美股当前位置注意规避风险。

基于上文所述逻辑,我们认为美联储降息已经不远,但降息落地可能就是对经济开始显著放缓的确认,在过去2个月降息交易中,美股在预期中上涨,未来反而要注意降息落地后“买预期,卖事实”的风险。此外,从波动率来看,VIX处于达到历史底部区域,我们模型显示2024年上半年美股波动率有反转反转可能,低波动率环境与降息落地共振,美股当前位置注意规避风险。

商品难重演2001-2003年降息上涨的特例。

2001-2003年商品在降息时期上涨有供给和需求的配合,当前虽然商品产能周期也处于底部,供给相对短缺,但需求层面比较乏力,尤其是在财政赤字减少后美国经济放缓的背景下。因此,未来美联储降息,商品或遵循历史以价格下跌为主的规律。我们基于经济周期给出的商品价格分时图也显示类似的结论,商品离大底还有距离,降息落地后商品反而可能加速下跌。

金价在本轮加息周期中宽幅震荡,在未来降息时期会有更强劲的表现。

自2022年3月美联储首次加息至2023年7月美联储最后一次加息,金价收跌0.2%。基于前文的规律,金价在加息周期中走平后,在未来降息期间会有更强劲的表现,而在衰退式降息里,未来美国经济和金融体系或出现一定冲击,这些对黄金形成明确利好。同时,我们基于经济周期规律给出黄金价格分时图,当前黄金仍有上涨空间,建议重视黄金的中长期配置价值。

本报告分析师

丁鲁明 执业证书编号:S1440515020001

陈韵阳执业证书编号:S1440520120001

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)