安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

巴克莱分析师Ajay Rajadhyaksha及其团队表示,除非股市持续低迷,恢复固定收益资产的吸引力,否则全球债券注定会继续下跌。

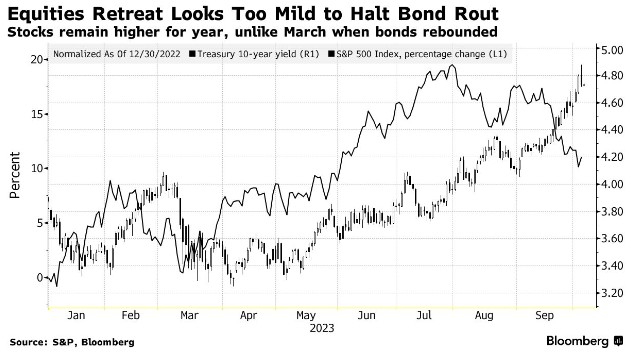

美债出现历史性暴跌

长期美国国债的损失开始堪比美国历史上一些最严重的市场崩溃。数据显示,自2020年3月达到峰值以来,10年期或10年期以上的美国国债价格已经下跌了46%。30年期美债的跌势更为严重,暴跌了53%,接近金融危机期间美股57%的暴跌幅度。

美债损失的严重程度清楚地提醒人们,投资期限较长的债券会带来风险,因为这些债券的价格对利率变化最为敏感。BTIG全球利率交易联席主管Thomas di Galoma说:“这很了不起。老实说,我从没想过还能看到5%的10年期美债收益率。我们陷入了全球金融危机后的环境中,每个人都以为利率会持续走低。”

目前长期债券的损失是1981年大暴跌的两倍多,当时时任美联储主席的沃尔克(Paul Volcker)为打破通胀困境,将10年期债券收益率推高至近16%。这也超过了1970 年以来七次美国股市熊市中39%的平均跌幅,包括去年美联储开始将利率从接近于零的水平上调时标普500指数25%的暴跌。

2020年5月出售的利率为1.25%的30年期美债溃败,或许是投资者遭受巨大痛苦的一个最好例子。自发行以来,该债券已贬值一半以上,交易价格约为45美分。

周三,长端债券买家稍微摆脱了最近几周无情的抛售压力。10年期美债收益率最初一度攀升至4.88%,随后在美盘时段出现大幅反弹,收益率最终下跌约6个基点,收于4.73%。30年期美债收益率在跌至4.86%左右之前曾一度突破5%。di Galoma说:“很多投资组合都在受苦。你以前也看到过一些大幅波动,它们似乎都没有持续下去。但这一次,它在不断继续。这有点像在挑战地心引力。”

美国国债的溃败在全球债券市场引发了震动,因为投资者要面对借贷成本可能会在更长时间内持续走高的现实。周三,德国10年期国债收益率升至3%,为2011年以来首次;意大利10年期国债收益率涨近5%,达到自2012年11月以来的最高水平。

近几个月来,由于投资者预期借贷成本将在更长时间内保持在高位,美国国债的暴跌在全球债券市场引发了冲击波。尽管周三的抛售有所减弱,但交易员们仍对波动性的再度出现保持高度警惕——尤其是如果周五美国非农就业数据强于预期的话。

牺牲美股救美债?

巴克莱的Rajadhyaksha在一份报告中写道:“收益率并不存在神奇水平,一旦达到(某个水平)就会自动吸引足够多的买家,从而引发持续的债券上涨。” “短期内,我们可以想到债券大幅上涨的一种情况,那就是在未来几周风险资产出现大幅下跌。”

巴克莱的分析师团队表示,美联储不太可能放松其量化紧缩计划,这使其成为美国国债的净卖家。此外,由于美国联邦政府的赤字增加,债券供应增加,也导致期限溢价上升。

Rajadhyaksha表,随着外国央行净购买放缓,需求将会疲软。作为美国国债最大的海外持有者,日本投资者可能会青睐国内债券,因为当日本央行调整其宽松政策立场时,收益率将会上升。

巴克莱表示,这一切意味着债券市场的命运掌握在股市手中。分析师写道,过去三个月,标准普尔500指数下跌了5%左右,远不足以引发固定收益类股的反弹。

Rajadhyaksha及其团队表示,“债券抛售的规模如此之大,以至于从估值的角度来看,股市可以说比一个月前更贵了。”“我们认为,债券企稳的最终途径在于进一步降低风险资产的定价。”

热门推荐

乘客遭司机多次涨价,拒付钱被持刀威胁?海南通报 收起乘客遭司机多次涨价,拒付钱被持刀威胁?海南通报

- 2025年02月21日

- 23:55

- APP专享

- 扒圈小记

5,371

5,371

《哪吒2》票房破130亿!有人包场16家影院请市民免费观看,能否冲击全球影史前三?

- 2025年02月21日

- 15:23

- APP专享

- 扒圈小记

- 3,542

特朗普:对于结束俄乌冲突,泽连斯基根本“无牌可打”

- 2025年02月21日

- 22:26

- APP专享

- 北京时间

- 2,697

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 07:46:21

在全球开发者先锋大会上,商汤科技联合创始人、首席科学家王晓刚表示,以模仿学习为主的端到端技术面临挑战,一方面高质量场景数据稀缺,驾驶数据质量参差不齐;另一方面模仿学习存在性能瓶颈。他还透露,商汤下一代与世界模型协同交互的端到端自动驾驶方案将在4月车展发布,此外,日日新大模型6.0也将在今年发布。 -

趋势领涨今天 04:06:31

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 02:07:22

【年内公募基金斥资超33亿元参与定增】财联社2月22日电,今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 02:06:13

三、美股大跌 中概股上涨美股三大指数集体大跌,纳指跌2.2%,本周累跌2.51%,创去年11月以来最大单周跌幅;标普500指数跌1.71%,本周累跌1.66%,创1月中旬以来最大单周跌幅;道指跌1.69%,本周累跌2.51%,创去年10月下旬以来最大单周跌幅。大型科技股普跌,特斯拉、英伟达、英特尔跌超4%,奈飞、谷歌、亚马逊跌逾2%,微软、Meta跌超1%,苹果小幅下跌。纳斯达克中国金龙指数收涨1.65%,本周累涨1.57%,连涨六周,逼近去年10月份高点。阿里巴巴、拼多多涨超5%,小鹏汽车、理想汽车涨逾4%,京东涨3%,百度、蔚来涨近2%。美股大跌的主要原因是美国2月服务业采购经理指数初值疲弱,引发了投资者对经济前景的担忧,但这些数据跟我们关系不大,无非就是降不降息的问题,但昨晚中概股、富时A50都是上涨的,特别是本轮领涨龙头阿里大涨超过5%,所以,下周大盘低开高走的概率是很大的,错过了周五加仓的朋友,下周一应该有机会。 -

趋势领涨今天 02:06:04

美股大跌 中概股上涨 晚间三大消息昨天是非常激情的一天,大盘指数迎来了突破,个股更是上演了疯狂,导.火.索就是阿里财报超预期,激发了科技股的疯狂,美股有英伟达,A股有寒武纪(sh688256),现在又出了一个阿里,乱世出英雄,国内科技英雄层出不穷,这是好事!在这种情况下,如果今年A股和港股不能牛冠全球,那确实对不起投资者了,不过今年以来,港股已经是牛冠全球,现在就看A股了!前天我们发布文章提示,这两天会有一个急跌,但昨天市场出现了利好,市场选择了向上,但向上就没有急跌吗?我们认为这个概率不大,向上只是改变了方向,但一天的量能不能决定任何事情,下周如果大盘不能继续放量,想大盘连续大涨是不现实的,特别是昨晚美股出现了大跌,下周A股低开不可避免,这个低开回踩应该就是机会。一、证监会:加快培育耐心资本 吸引更多优秀民营企业借助资本市场发展壮大DeepSeek的成功激发了各方的信心,杭州“六小龙”之一群核科技也要到港股上市,但这些科技公司起步都是需要大量烧钱的,DeepSeek通过量化赚了很多钱,才有了现在的DeepSeek,但现在光靠量化显然是不现实的,所以,前期爆出了要融资,当然市场还有很多潜在的“DeepSeek”,这些公司都需要上市,证监会提出了要吸引更多的民营企业,其意思说明A股融资要加速了,对市场是利空。但,从另外一方面来说,正常的市场就应该是优胜劣汰,A股垃圾公司太多,才引发了现在的肥胖,港股近期之所以走势很强,就是因为港股有腾讯、阿里等很多优秀的公司,所以,A股放开IPO,只要是好公司,对市场不是坏事,重点是要加速淘汰垃圾公司。二、国资委部署深化中央企业“AI+”专项行动国资央企要抓住人工智能产业发展的战略窗口期,强化科技创新,聚焦关键领域加快掌握“根技术”,坚定攻关大模型,积极参与开放生态建设,推动产生更多“从0到1”的原始创新,加速推进成果转化和产业化发展。这次AI,民企先行,攻克了第一个堡垒,剩下就看国企了,国企不能拖后腿,难怪昨天中联通、中电信涨停,三大运营商作为AI的最前沿,这波科技贡献是不是太小了?所以,后期要加把劲了!三大运营商能稳定,科技板块就还有机会。不过,我们要提醒的是,2018年炒作的大消费;2020年炒作的新能源;去年炒作的ChatGPT,随后都回到了起点。科技股这波抱团比较猛,行情没有走完,但炒作完要注意撤离。 -

趋势领涨今天 01:41:19

【年内公募基金斥资超33亿元参与定增】今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 00:54:15

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-21 10:54:37

证监会发布会,注意两个要点: 1、资本市场是数亿老百姓(sh603883)投资的重要渠道,这个应该是第一次说,说明开始重视2亿多散户。 2、证监会坚持重拳出击,切实维护好广大投资者的根本利益。以前都是“保护”,现在变成了“维护”。 -

数字江恩2025-02-21 09:48:38

所以下周还会有一次回踩,第一支撑10周线,第二支撑15分钟图轮峰线。只要支撑不跌破,那么宽幅震荡完成之后,大盘会继续向上运行。 -

数字江恩2025-02-21 09:48:33

30分钟图来看,之前的行情展望已经说过,可以突破三角形顶点,也可以突破红色轮谷线。本周收盘在顶点之上,刚好收盘在红色轮谷线,还不算站上红色轮谷线。从30分钟图的三角形来看,蓝色轮峰线突破后变为支撑,这个位置和10周线的支撑是完全吻合的。【更多独家重磅股市观点请点击】