安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:美股研究社

作者 | Geoffrey Seiler

虽然面临一些不利因素,但 Twilio(TWLO)目前看起来被低估了。

01

概述

TWLO 运营着一个云通信平台,允许开发人员将语音、消息和电子邮件嵌入到面向客户的应用程序中。公司的通信部门目前有四个核心产品:可编程消息、可编程语音、电子邮件和帐户安全。所有核心产品都是基于使用情况的,除了电子邮件是基于订阅的。

其可编程消息传递产品是一种 API,可促进各种消息的发送和接收,包括 SMS、MMS、免费 SMS、高吞吐量免费 SMS 和 Over-the-top 消息。该产品被客户用于订单确认、账户通知、营销和客户服务等用途。

与此同时,TWLO 的可编程语音产品让开发人员可以构建解决方案,通过应用程序、浏览器、电话或任何可以拨打电话的地方拨打和接听电话。它的软件既适用于传统电话网络,也适用于 VoIP(互联网协议语音)。

该公司的 SendGrid Email API 帮助批量电子邮件到达收件箱目的地。客户使用该平台进行营销、发货通知、密码重置和注册确认等用例。此外,该公司的 Verify 产品有助于添加安全功能,例如通过短信、语音、电子邮件或推送通知向用户发送第二因素密码。

该公司还在其数据和应用程序部门将几个新兴产品组合在一起:Segment、Flex 和 Engage。这些产品主要以订阅方式提供。

02

机遇与风险

TWLO 正在利用其数据和应用程序部门的新产品,将自己从单纯的通信平台转变为客户参与平台。2020 年以 32 亿美元收购 Segment 进一步推动了这一转型。Segment是一个客户数据平台,有助于标准化数据收集、统一用户记录和路由客户数据。

愿景是将客户沟通与客户数据结合起来,提供更加个性化的体验,帮助客户完成旅程。该公司在这一领域的第一个产品是 Engage,它可以让营销人员创建个性化的活动,这些活动可以通过文本、电子邮件或其他渠道进行传递。

首席执行官杰弗里劳森在 3 月份的摩根士丹利会议上讨论该产品时说:

所以 Engage 是我们的第一个产品,它汇集了客户,当你知道这些关于他们的事情时你会做什么,你将触发一个活动去给他们发送一条短信,那封电子邮件,那个电话,你会做一些不同的事情,因为你现在更好地了解客户,而接触和接触客户就是 Twilio 所做的。

因此,它是第一个真正将 Segment 的精华和 Twilio 的精华整合到一个主要面向营销人员的管理平台中的产品。这只是我们正在做的许多此类事情中的第一步。而且我认为到目前为止我们所看到的是吸引使用我们的 CDP 的客户的非常好的能力,并且我们已经谈到我们在数据和应用程序业务中拥有数万名客户。

而且该产品仅在 GA 中推出了 4 个月,但杰弗里劳森在财报电话会议上宣布,

大型银行已经在许多其他客户中采用了它。该产品已上市 4 个月,但我们已经看到来自 CDP 客户的交叉销售我们构建了这些配置文件,现在可以激活这些配置文件中的数据,以使用 Twilio 的其余频道,这开始非常好地结合在一起。对此真的很兴奋。”

TWLO 正在寻求投资并推动其新的数据和应用程序部门加速增长,即使它不得不在中短期内亏损。然而,它正在寻找其更大的通信部门成为公司的利润引擎,使其能够投资于数据和应用程序的增长。

作为将其通信部门转变为利润中心的一部分,自第三季度以来,它已裁员 26%,并减少了公司的管理层级。它还削减了员工津贴,并将寻求减少其房地产足迹。管理层还表示,它正在寻求 Communications 制定更多以产品为主导的增长战略。此外,该公司正在寻求将部分员工薪酬从基于股票的薪酬转向现金。

公司董事会还批准了 10 亿美元的股票回购,管理层表示希望在未来六个月内回购 5 亿美元的股票。劳森表示,他还希望在公开市场上购买 1000 万美元的股票,他在 2 月下旬就这样做了。

现在裁员四分之一和减少员工津贴也伴随着风险。这可能不会带来高昂的士气,也意味着更少的配额代表。将其与导致销售周期延长的宏观逆风相结合,您将面临更加艰难的增长环境。

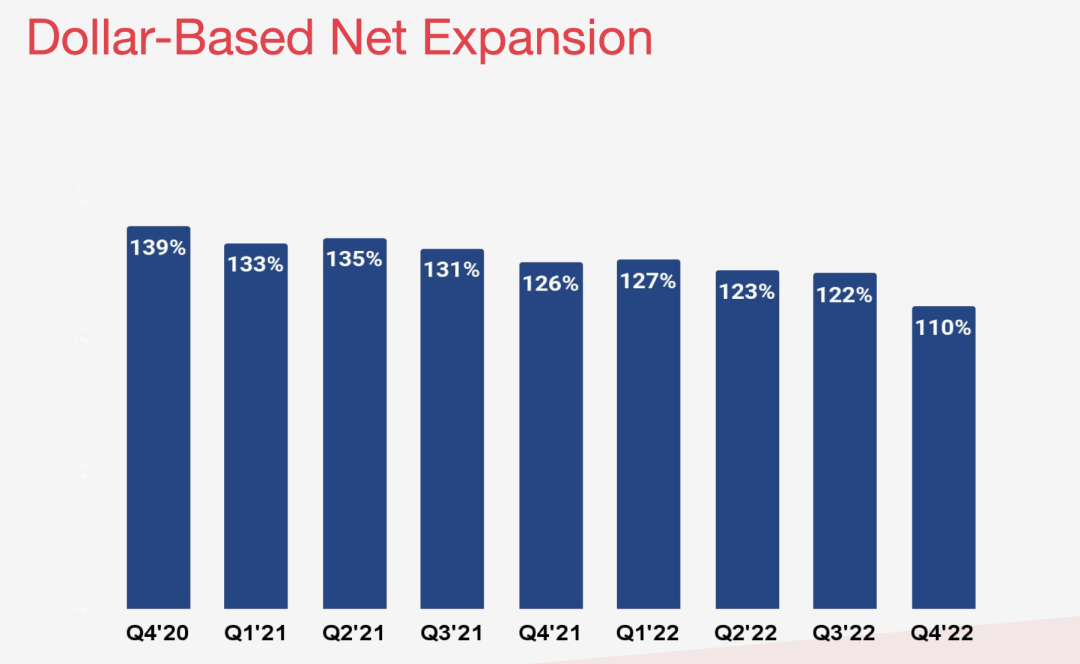

TWLO 的大部分业务也是基于使用量的,因此在经济疲软时期,使用量肯定会下降。其以美元为基础的净保留率在第四季度为 110%,虽然仍然稳健,但远低于历史下降水平。上一季度为 122%,而 2020 年第四季度则高达 139%。

03

估值

一些看涨者喜欢根据 EV/S 倍数对 TWLO 进行估值,即 1.5 倍。然而,在该分析师看来,TWLO 没有 SaaS 类型的利润率来证明使用这种估值指标是合理的。

使用 EV/毛利指标,它的交易价格为 3.3 倍。我认为这可能是对公司进行估值的最佳方式。

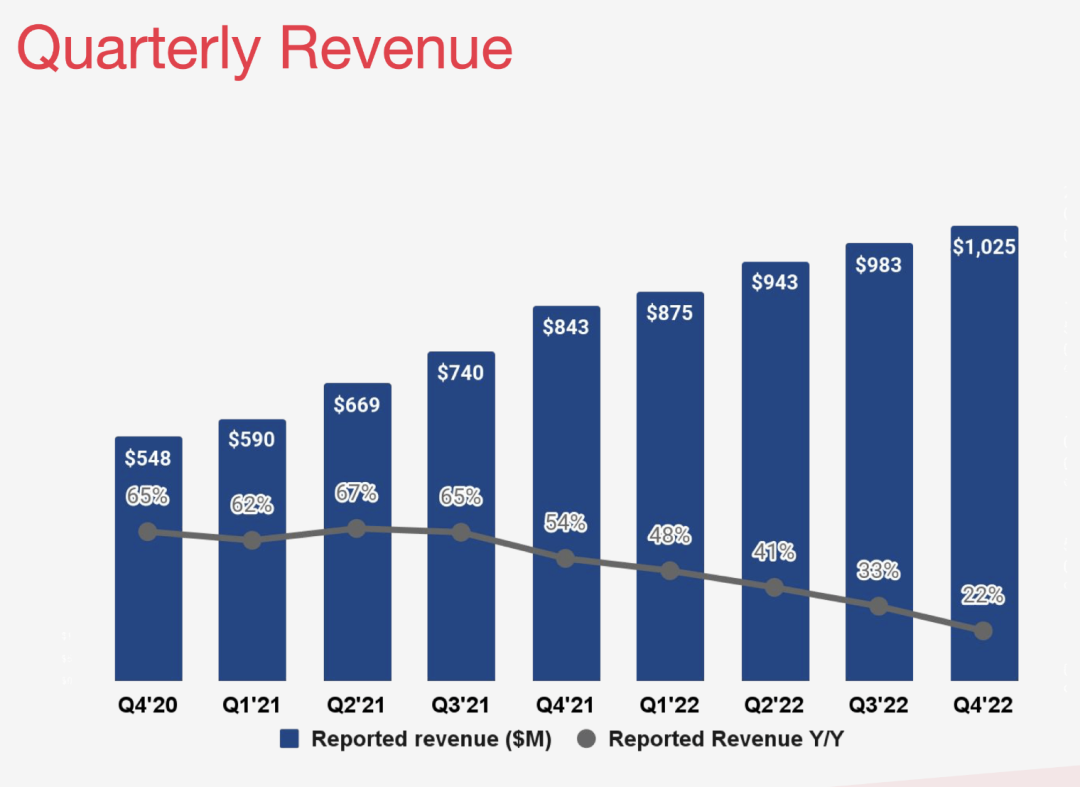

预计今年收入将增长 12.6%,到 2024 年将增长 16.1%。

当投资者将公司的 EV/毛利润与收入增长相似的名称进行比较时,它的交易价格比 Okta ( OKTA ) 或 HubSpot ( HUBS )这样的名称有很大的折扣。

04

结论

TWLO 在最近确实遇到了一些问题,但我喜欢公司正在努力进行的转型。对我来说,能够获取孤立的数据并使用它来创建更好的客户沟通非常有意义。 TWLO 希望在营销方面更主动地做这件事,而不是被动地在客户服务方面做这件事边。

在分析师看来,TWLO 的毛利低于 3.5 倍,太便宜了。第一季度和今年的标准已经合理设定,我认为公司应该能够超越相对温和的预期。该公司预测第一季度收入增长 14-15% 将是其历史最低水平。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)