安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Victor Dergunov

编译 | 美股研究社

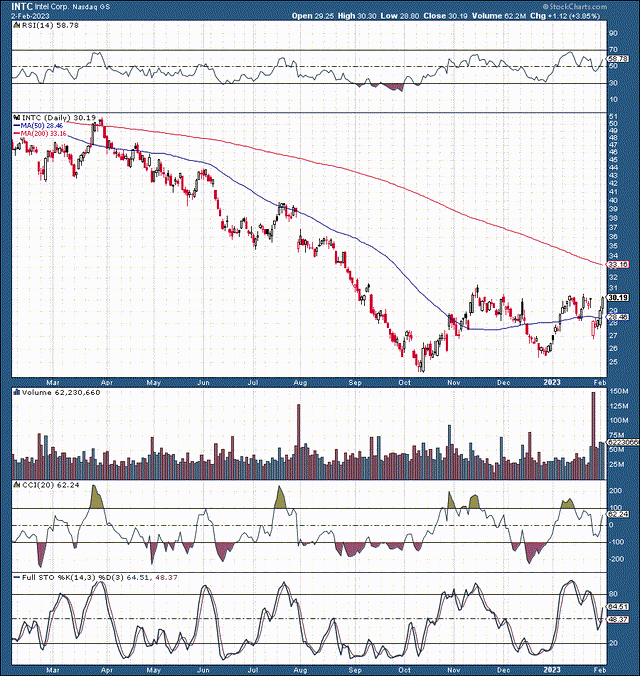

英特尔(NASDAQ:INTC)最近公布的财报表明该公司的增长和盈利指标持续恶化。然而,尽管业绩远低于预期,但英特尔的股票在最近几个交易日与大部分半导体领域一起上涨。在财报公布跌破 27 美元后,英特尔股价出现惊人逆转,最近几天回升至 30 美元。

英特尔的一切最终都好了吗,或者我们是否有机会以低于 25 美元或更低的价格购买英特尔?到目前为止,英特尔股票的熊市底部约为 24 美元。然而,这可能还不是最终的低点。

与 Nvidia(NASDAQ:NVDA)、AMD(NASDAQ:AMD)和其他几家同行不同,英特尔的麻烦远比其他所有人面临的暂时性经济放缓更为深刻。英特尔的结构、管理和文化问题应该会在短期内限制公司的股价。此外,如果熊市进一步发展,广泛的市场抛售可能会推低英特尔的股价。

随着公司的基本面继续恶化,我们可能会看到英特尔的股价在未来几个月内跌至 15-20 美元的区间。这个低端范围是进入英特尔的合适价格点,因为该公司应该长期恢复和改善其运营。

01

英特尔的衰落

英特尔的跌幅是史诗般的,因为该公司的股价在 2022 年从高峰到低谷暴跌了 50% 以上。英特尔在 2021 年的高峰期约为 65 美元,尽管最近反弹了 25%,但英特尔距离高点仍有很长的路要走。 然而,英特尔在技术上继续看涨。该股自 24 美元底部以来创出更高的低点,接下来可能突破 30-32 美元。尽管如此,即使近期表现温和,我们也可能认为该股近期有 10-15% 的潜在上涨空间。

不利的一面是,如果转机不能迅速实现,我们可能会看到英特尔跌破 25-27 美元范围内的关键支撑并跌至新低。此外,值得注意的是,英特尔的糟糕表现并不是什么新鲜事,因为该公司及其股票多年来一直毫无起色。

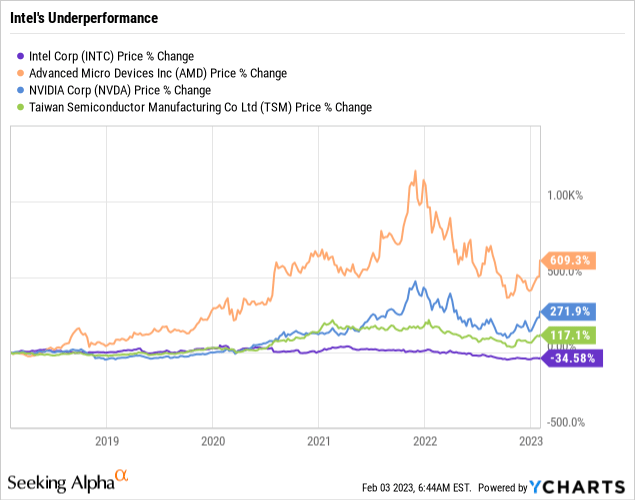

YCharts数据

虽然英特尔下跌了 35%,但许多与英特尔直接竞争的顶级芯片制造商在五年内升值了数倍。AMD 的股票是英特尔的头号竞争对手,在此期间上涨了惊人的七倍。

得出的结论是,英特尔需要在很长一段时间内占据主导地位、提高效率并有效创新。英特尔本应利用其在半导体领域的领先地位。不幸的是,对于许多投资者而言,英特尔不尽如人意的管理层使英特尔的股价在过去五到十年中大幅下跌。

02

糟糕的收益

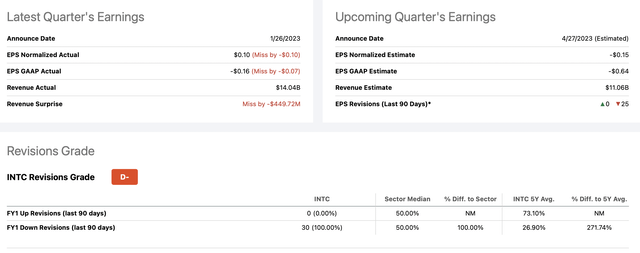

是的,这些数字很糟糕,每次你认为英特尔出现最糟糕的季度时,另一个可能会紧随其后,可怕的收入现在是一种趋势。

收益

收益这一次,英特尔错过了收入和利润,收入同比下降了惊人的28%。由于公司效率持续恶化,毛利润被削减至 55 亿美元,公司报告 GAAP 每股收益亏损 16 美分。然而,真正令人震惊的消息是英特尔的预期。

英特尔现在预计第一季度将再亏损 15 美分。此外,英特尔现在预测收入仅为110 亿美元,毛利率约为 39%。分析师正在寻找更高的数字,一致估计第一季度收入约为 140 亿美元,每股收益为 25 美分,毛利率为 45.5%。

分析师们在做梦,实际数字比大多数人想象的要糟糕得多。110 亿美元的收入将说明销售额同比下降 40%。此外,我们仍在确定除此之外会发生什么,但这与我们曾经认识并被视为顶级芯片制造商的主导英特尔不同。虽然很多电脑都使用了英特尔芯片,但它的股价出现了逆转,这可能是一个长期问题。

十年来,英特尔的股票几乎没有上涨。此外,其股价下一步将走向何方以及该公司是否会重现昔日的辉煌也存在不确定性。实际变化只会发生在新的管理层。我们需要从高层开始,撤掉英特尔的高层管理人员,包括公司的首席执行官,才能取得成功。

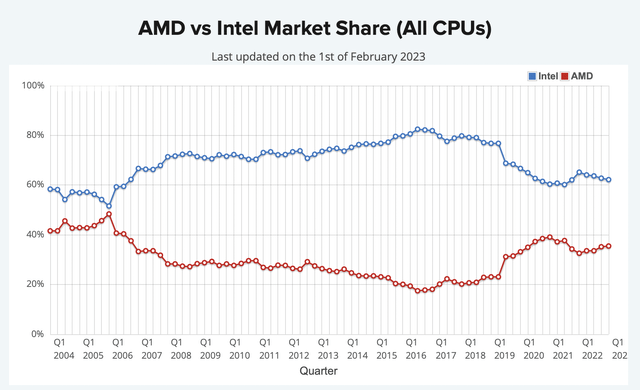

CPU 份额

CPU 份额 英特尔自 2016 年以来一直在失去市场份额。英特尔 80% 以上的优势最近缩小到 60% 左右。此外,未来几个月,英特尔可能会面临来自 AMD、Nvidia 和其他更现代芯片制造商的更激烈竞争。

英特尔每年必须产生约 60 亿美元的自由现金流来支持其股息。鉴于最近的发展和持续的挑战,英特尔能否维持其红利值得怀疑。

目前,英特尔可能需要将股息削减 50% 或更多,或者完全取消股息支付。这种现象应该会给英特尔带来几个问题。如果英特尔降低股息,许多共同基金和养老基金以及 ETF 可能不会投资英特尔。这种动态可能有助于英特尔股票的下一轮抛售。

另一个可能拖累公司股价的因素是由于管理问题和技术故障导致其持续表现不佳。这些因素和其他促成因素可能会使英特尔的股价跌至 15-20 美元的长期买入区间。

我会考虑长期购买英特尔股票,因为该公司可以在适当的情况下扭亏为盈。然而,英特尔 30 美元的估值似乎明显被高估了。如果我们能将其股价控制在 20 美元左右或更低,英特尔将再次成为强势买入对象。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)