安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

由于目前正处于有史以来最大的信贷热潮之一,导致投资级信贷风险溢价收窄,全球最大的资产管理公司目前对信贷的长期观点已经从战略性超配转为中性。

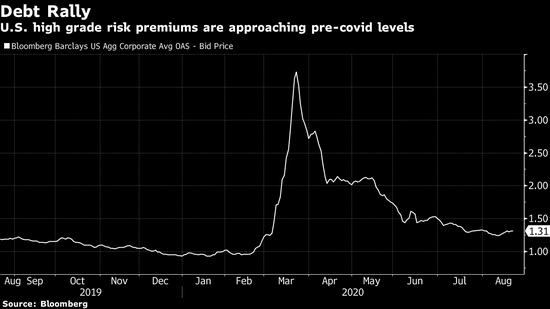

以Jean Boivin为首的贝莱德投资研究所分析师在周一的一份报告中表示,在全球范围内管理着7.3万亿美元的资产贝莱德公司正在重新考虑其信贷资产配置,因为债券上涨使得投资者“为违约风险的任何潜在增加获得的补偿减少”。受Covid-19疫苗研发方面进展的影响,高评级债券信用风险的一个衡量指标周一短暂触及大约两周以来的最低水平。

Boivin和他的团队在报告中写道:“在估值急剧反弹之后,这一战略机会已基本消失,现在我们略微低配全球投资级信贷。”

收益率处于历史低位和风险溢价收窄的背景下,高评级债券和高收益率债券市场都呈现出有吸引力的融资格局。根据彭博汇编的数据,截至8月21日,蓝筹公司已经筹借了创纪录的1.361万亿美元资金,而且几乎没有迹象表明借贷热潮将会在9月份放缓。与此同时,8月份高收益率债券一级市场的繁忙程度在历史上排名第二。

自从3月份以来,贝莱德分析师一直在警告越来越严重的通胀风险。在周一的报告中,贝莱德称通胀在中期内有上升的风险,因为央行“明确”暗示对更高的通胀目标来“弥补过去的通胀低于目标”有更高的容忍度。分析师们现在赞成减少发达市场名义国债的敞口,并将通货膨胀关联债券的配置从中性调升至“最大幅度超配”。

“在明确的货币和财政协调之际,较高的通货膨胀可能会在政治上更具诱惑力,” Boivin写道,“我们认为,与通胀挂钩债券是名义债券的一种越来越有吸引力的替代选择,尽管其有限的市场规模给某些市场带来了流动性挑战。”

尽管大流行病的动态和政策革命对贝莱德的一部分战术性资产观点产生了不同的影响,但鉴于广泛的政策支持和具吸引力的估值,贝莱德未来6至12个月仍然青睐信贷,特别是高收益率品种。

责任编辑:杨亚龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)