炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

王星云 投资咨询资格编号S1060523100001

平安观点:

建议关注顺周期、高景气、周期拐点、成本红利四条主线:今年前三季度食品饮料行业受居民消费信心不足的影响,需求表现疲软,引发上市公司业绩和估值的螺旋式下跌。但9月以来,一系列财政和货币政策组合拳出台,扭转了宏观经济预期。我们认为当前食品饮料行业当中的大众品板块由于以下原因具备投资价值:(1)顺周期行业直接受益于宏观经济好转;(2)板块估值较低,受到资金青睐;(3)发放消费券等促消费政策直接提振大众品板块消费信心;(4)相比于白酒,大众品库存包袱较轻,调整节奏更快,或更早调整到位;(5)经过近三年调整,行业内中小企业加速出清,竞争格局不断优化。中长期视角看,随着宏观经济的改善,居民对美好生活的追求仍将推动消费持续升级,大众品板块有望加速发展。建议关注顺周期、高景气、周期拐点、成本红利四条主线,维持食品饮料“强于大市”评级。

关注顺周期品种,看好餐饮产业链的修复:预制食品、调味品

预制食品:长期受益于餐饮连锁化,龙头竞争优势显著。当前餐饮行业在新一轮餐饮消费券发放的刺激下,景气度逐渐改善,渠道正在沿着小B>大B>C端的顺序复苏。预制食品能够有效提高出餐效率,改善成本结构,长期受益于下游餐饮企业的连锁化率的提升。此时具有规模优势的龙头企业有望快速抢占市场份额,通过产品结构优化和精细化费用管理改善盈利能力。C端虽受舆论风波及商超渠道影响有所拖累,但在政策支持保驾护航下,行业发展趋于规范化。

调味品:行业去库存接近尾声,内部管理改善。当前下游社会餐饮消费基本盘正在修复,行业去库存接近尾声,加上成本进入下行通道,调味品行业正在走出低谷,重回稳步发展期。同时,多数企业在低谷期的架构调整、渠道改革、产品创新的成效已逐渐凸显,后续多样化、健康化、高端化的产品将进一步推动行业增长,板块利润弹性有望释放。

行业高景气,新渠道新品类持续带来红利:零食

零食:渠道红利β仍在,新品红利持续释放。零食行业能同时满足情绪价值消费和消费者对于性价比的追求,成为当前食品饮料板块中增长动能最强的子行业。渠道端,量贩零食集合店、会员商超、新兴电商渠道、传统商超渠道等正在不断重塑行业渠道新格局,持续带来渠道红利。产品端,制造型企业不断拓展边际推出新品类,抢占消费者心智,成为行业接续动能。

供需关系改善,原奶周期有望迎来拐点:乳制品

乳制品:政策加码有望拉动消费,奶价预计企稳回升。当前乳制品需求疲软,但针对性刺激消费政策已出台,后续政策加码有望持续拉动乳制品消费,期待后续需求端边际改善。供给端来看,我国上游奶牛养殖行业进行了一轮规模化扩产,叠加需求疲软,供需剪刀差放大,导致本轮原奶价格下行超预期,但目前已进入温和产能出清阶段。供需关系改善,头部乳企或将进入盈利修复通道。我们看好全国性乳企的估值修复,及区域乳企的盈利能力提升。

成本弹性正在释放,仍有估值修复空间:啤酒

啤酒:成本红利贡献利润弹性,长期高端化步履不停。澳麦“双反”取消,包材价格持续环缓解,随着成本红利传导,行业盈利能力有望持续改善,2025年为啤酒成本红利的持续兑现期。当前随着产品结构升级,啤酒企业吨价持续提升,短期虽有消费疲软的扰动,但长期啤酒高端化趋势仍将延续,看好板块性机会。

风险提示:

1) 宏观经济波动风险:宏观经济环境直接影响居民收入水平和消费意愿,如果宏观经济下行,将影响大众品消费需求;

2) 消费复苏不及预期:宏观经济增速放缓下,国民收入和就业都受到一定影响,短期内居民消费能力及意愿复苏可能不及预期,从而影响消费板块复苏;

3) 宏观政策落地不及预期:若本轮宏观政策和消费刺激政策落地情况不及预期,行业回暖的速度将会变缓;

4) 食品安全问题:食品安全关乎消费者人身安全,是行业发展的红线,一旦出现食品安全问题,对行业将产生巨大的负面影响,行业恢复或将需要较长时间;

5) 原材料波动影响:食品行业能通过提价一定程度上缓解原材料上涨的影响,但原材料上涨过大将影响行业毛利率情况;

6) 行业竞争加剧风险:竞争格局恶化会一定程度上影响食品饮料行业的价体系,对行业造成不良影响。

01

市场回顾:需求弱复苏,年初至今跑输大盘

1.1 年初至今跑输大盘,整体表现承压

需求弱复苏,跑输沪深大盘。食品饮料板块受需求端影响,基本面表现疲软,股价阶段性承压。自年初以来(截止至12月10日),食品饮料板块下跌5.0%,跑输沪深300指数16.5pct,在申万一级子行业中排名倒数第三。按月份来看,食品饮料板块在2月、3月、4月、8月、9月、11月录得正增长,仅在3月、8月、9月、11月跑赢沪深300指数。

1.2 各子行业间分化,饮料乳品相对坚挺

各子行业间产生分化,饮料乳品及调味品表现较好。年初以来(截止12月10日),各子行业涨跌幅表现产生分化。其中SW饮料乳品板块上涨12.5%、SW调味发酵品板块上涨7.7%、SW非白酒板块上涨2.5%,SW休闲食品板块上涨2.4%,而SW白酒板块及SW食品加工板块录得负增长,分别下跌9.2%和10.3%。食品饮料个股中,朱老六(+143.03%)、一鸣食品(+96.21%)、三只松鼠(+82.92%)、东鹏饮料(+62.72%)、盖世食品(+48.12%)涨幅排名前列。

1.3 行业估值持续回调,31个行业中排名滑落至21位

食品饮料估值历经回调后已具备性价比。食品饮料行业作为必选消费品,需求偏刚性、抗风险能力较强,且具备持续增长的能力。在经历3年多的回调后,截至2024年12月10日,食品饮料板块(申万)PE(TTM)为22X,在31个行业中排名21位,已经具备估值性价比。分板块看,截至12月10日,白酒/啤酒/软饮料/调味品/乳制品/休闲食品/肉制品的PE(TTM)分别为20.8/25.8/28.5/23.6/17.7/31.5/28.5X,较年初分别同比-4/-0/+4/-14/-0/+1/+6X,除软饮料、休闲食品和肉制品外,子板块估值均出现明显回调。

02

关注顺周期品种,看好餐饮产业链的修复:预制食品、调味品

2.1餐饮产业链:拉动内需为政策的重要方向,关注顺周期

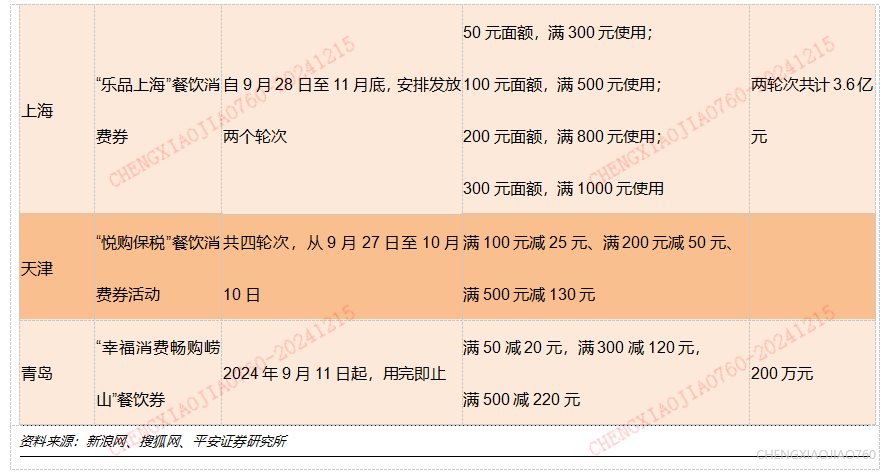

政策助力需求复苏,有望带动上下游回暖。餐饮消费在2024年3-4月急转直下跌入冰点,之后开始缓慢修复。2024年9月起,各大城市陆续推出餐饮消费券,如“乐品上海”将两轮次共计发放3.6亿元餐饮专项消费券,旨在拉动居民餐饮消费。根据国家统计局数据,2024年10月社零餐饮收入为4952.10亿元,环比增长12.11%,同比增长3.19%,刺激餐饮消费政策成效初显。我们认为后续拉动内需仍是政策释放的重要方向,应当关注餐饮产业链作为顺周期行业的投资机会。

2.2.1 预制食品:预制菜肴万亿级空间市场,当前行业集中度低

行业发展万亿级空间,人均消费量亟待提升。根据艾媒咨询数据,2022年中国预制菜市场规模为4196亿元,同比增长21.31%,预计未来中国预制菜市场将保持较高的增长速度,2026年预制菜市场规模将达10720亿。从人均消费量角度,2022年我国人均预制菜消费量仅为9.1KG,远低于预制菜产业成熟的国家的人均消费量,同年美、英、日的人均预制菜消费量分别为16.1KG、16.8KG、23.2KG;但我国人均消费量提升速度较快,提升空间大。

行业格局高度分散,但集中度提升是大势所趋。2023年中国预制菜行业CR5仅19.25%,份额排名第一的“西贝莜面村”仅占5.25%市场份额。相较日本上世纪80年代行业CR5近75%,我国预制菜行业高度分散,整体处于模式探索阶段,静待大单品诞生和行业龙头出现。

2.2.2 预制食品:餐饮连锁化进程加快,为预制菜提供土壤

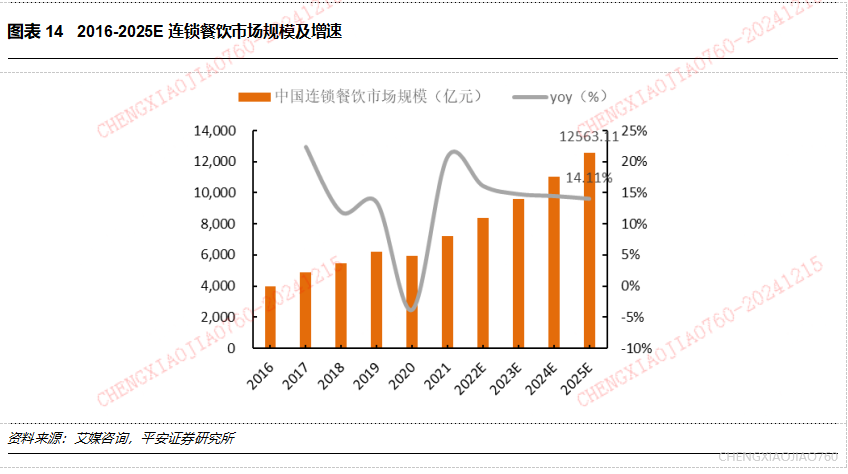

连锁化进程加快,预计连锁餐饮市场规模持续提升。据国家统计局,我国餐饮业市场规模由2017年的3.96万亿元提升至2023年的5.29万亿元,CAGR为4.9%,根据艾媒咨询预测,我国2024年餐饮市场规模将达到5.48万亿元,2025年将达到5.67万亿元,呈现持续增长态势。据美团数据,我国餐饮市场连锁化率为由2018年12%提升至2023年21%,始终保持增长态势,且对比美国54%的餐饮连锁化率,还有较大增长空间。根据艾媒咨询,我国2025年连锁餐饮市场规模将达到1.26万亿元,同比增长14.11%,持续为预制食品的发展提供沃土。

预制菜满足连锁餐饮以下需求:1)提高出菜速度:翻台率与出菜速度成正比,采用预制菜可以缩短菜品加工时间、提升收入;2)稳定餐品品质:连锁餐饮通常跨地域经营、规模较大,预制菜有助于标准化出餐,降低品控难度、保持餐品稳定性;3)降低成本:预制菜对人力、能源等成本的节省高于原材料成本的提升,能够有效降低企业总成本。

2.2.3 预制食品:外卖、团餐与乡厨等多元餐饮场景为预制菜带来新增长点

外卖行业迅速崛起,在餐饮业规模占比逐年提升。据艾媒咨询,我国在线外卖行业市场规模由2017年0.30万亿元增至2023年1.53万亿元;在线外卖市场占餐饮市场总规模的比例逐年上升,由2017年7.6%上升至2023年29.4%,外卖在人们的生活中占据着越来越重要的地位,预计未来外卖行业将继续保持增长趋势。

团餐客群庞大稳定,业内连锁化品牌开始出现。根据餐饮老板内参,2023年中国团餐市场规模为2.24万亿元,同比增长22.94%。随着团餐多样化发展和行业服务、技术的升级,预估团餐市场规模将持续增长。市场格局方面,根据中国烹饪协会数据,2020年我国团餐行业CR100仅6.7%,而根据中国饭店协会统计的数据,美国和日本团餐CR10分别为80%和60%,我国团餐行业集中度有待提升。目前已经有部分企业开始打造连锁化品牌,如麦金地、美餐等。

乡厨市场为预制菜进入下沉市场创造机遇。乡厨场景给预制菜下沉到三四线城市和农村带来了机遇,根据我们此前发布的报告《预制菜行业研究系列报告一:概览篇-BC端齐发力,万亿市场群雄逐鹿》,推算2022年中国乡厨市场规模达1.93万亿元,未来市场空间广阔。

2.2.4 预制食品:政策支持保驾护航,预制菜行业发展趋于规范化

2023年国家层面出台针对预制菜的政策。2023年2月13日,《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》发布,预制菜被首次写入中央一号文件,堪称政策里程碑;7月31日,预制菜行业再次出现在中央文件中,国务院转发国家发展改革委《关于恢复和扩大消费的措施》的通知,专门针对预制菜提出:培育“种养殖基地+中央厨房+冷链物流+餐饮门店”模式,挖掘预制菜市场潜力,加快推进预制菜基地建设,充分体现安全、营养、健康的原则,提升餐饮质量和配送标准化水平。推广透明厨房,让消费者吃得放心。文件表明了中央大力发展预制菜产业的决心,预制菜行业在后续具体政策支持下,将迎来全新发展机遇。

2024年六部门联合发文,明确预制菜定义和范围。2024年3月21日,市场监管总局等六部门联合印发《关于加强预制菜食品安全监管 促进产业高质量发展的通知》,首次在国家层面明确预制菜范围。在地方层面,多个省市级政府也出台了相关政策,支持预制菜产业发展。

2.2.5 预制食品:板块业绩受到需求疲软影响,渠道结构带来分化

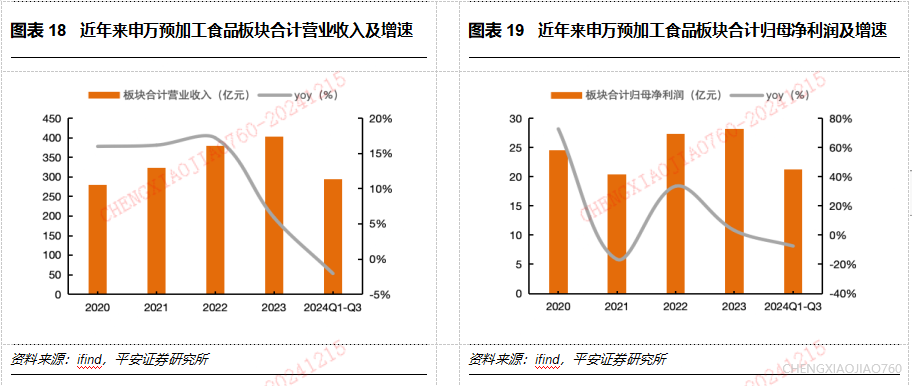

下游餐饮行业景气度低迷,板块业绩增速放缓。申万预加工食品板块2024Q1-Q3年实现营收294.45亿元,同比下降2.04%;实现归母净利润21.32亿元,同比下降7.47%。增速放缓主要受餐饮行业疲软和去年同期高基数的影响。当前下游餐饮需求保持弱复苏状态,景气度有所改善,期待未来在相关政策的刺激下餐饮产业链全面回暖。

小B>大B>C端,主要企业业绩表现分化。24Q3仅安井食品的营收实现正增长,同比增长4.63%;千味央厨/三全食品/味知香营收同比下降1.17%/6.46%/9.19%。可以看出渠道修复顺序上,小B>大B>C端。安井食品小B占比更高,营收同比正增长;千味央厨小B占比较高,营收下滑较小;三全食品、味知香C端占比更高,受速冻食品终端消费疲软和预制菜C端需求下降影响,营收同比下滑更多。归母净利润方面,24Q3头部企业均有所下滑,安井食品/千味央厨/三全食品/味知香归母净利润同比下降36.76%/42.08%/47.02%/21.81%。

2.3.1 调味品:行业持续扩容,集中度有待提升

期待餐饮复苏带动行业回暖,市场空间仍大。目前调味品行业仍处于库存消化阶段,叠加消费复苏疲软和宏观经济影响,整体动销情况表现一般。但从上市公司披露的2024年三季报情况来看,调味品行业企业经营节奏正在改善,多数企业业绩仍保持稳定增长。后续下游餐饮需求的复苏将推动调味品库存持续消化,调味品行业有望持续受益。同时调味品行业市场空间仍具潜力,根据艾媒咨询,我国调味品行业市场规模自2014年的2595亿元增长至2023年的5923亿元,预计到2027年可增长至10028亿元,2014-2027年CAGR为10.96%。调味品行业发展空间仍大。

竞争格局分散,龙头受益集中度提升逻辑。调味品市场竞争格局较为分散,尚未出现垄断性龙头企业,根据欧睿数据,我国调味品行业市场集中度不断提升,CR10从2010年的25%上升至2020年的28%。行业集中度仍有较大提升空间,龙头企业有望因此受益。

2.3.2 调味品:原材料依存度高,价格回落有望释放利润弹性

原材料依存度高,价格影响较大。对于调味品而言,其直接材料约占总成本的80%,因此原材料价格是对成本影响最大的因素。以海天味业的酱油为例,其中大豆和豆粕占总成本的18%,白砂糖占总成本的17%,小麦、食用盐、味精共占14%,塑料包装、玻璃包装两类包材成本分别约占总成本的11%和12%,而制造费用、人工费用、运输费用总共仅占总成本的23%。整体而言,调味品厂商对原材料依存度较高,原材料价格波动会对调味品厂商产生较大影响。

原材料价格回落,利润弹性有望兑现。同样以酱油为例,其主要原材料大豆的价格由2022年约5500元/吨的高位,到2024年11月回落至约4008元/吨,价格有所回落且趋于稳定,其他原材料也呈现同样趋势。而主要包材方面,浮法玻璃价格由2021年9月3130元/吨的高位,至今降至约1458元/吨;PET塑料也同样由2022年6月9680元/吨高位下滑至6196元/吨的相对低位。整体而言调味品原材料价格有所回落且趋于稳定,使得调味品厂商利润弹性逐步兑现。

2.3.3 调味品:复合调味料高速增长赛道,渗透率加速提升

复调高增赛道,市场空间潜力大。调味品行业正在向“基础调味品-复合调味品”演变。在外食餐饮场景下,复调顺应了终端餐饮连锁化、外卖化趋势,降本增效保持口味一致性,提升烹饪效率实现外卖强时效性。在家庭餐饮场景下,以其便捷性,适应懒人经济,满足家庭消费诉求。根据艾媒咨询统计数据,我国复合调味品行业市场规模从2011年的432亿元增长至2021年的1588亿元,预计2027年达到3367亿元,2011-2027年CAGR为13.69%,明显高于同期调味品行业市场规模增速,复调行业市场空间广阔。

行业导入期,渗透率加速提升。根据艾媒咨询,目前复合调味品行业还处于导入期,整体渗透率20%左右,正处于渗透率高速增长的临界点。可预见的是未来伴随着复合调味品的产业演变、消费者认知改变和市场接受度的提高,复合调味品渗透率将在20%提高到40%的阶段中加速渗透,走进寻常百姓家。横向来看,我国复合调味品渗透率相较日韩美等国家仍有较大差距,其中2020年美国复合调味料渗透率高达73%,我国复调渗透率仍有提升空间。

2.3.4 调味品:餐饮需求逐渐复苏,板块业绩稳步增长

需求逐渐恢复,板块业绩稳步增长。申万调味品板块2024Q1-Q3实现营收502.52亿元,同比增长7.19%;实现归母净利润84.49亿元,同比增长40.95%,受益于餐饮需求持续复苏、成本回落、渗透率提高、产品更新迭代、集中度提升、头部企业持续深化改革红利释放以及经销商渠道库存恢复良性等因素,板块正持续恢复。

龙头企业经营具备韧性,强者恒强。2024Q3海天味业/中炬高新/千禾味业/宝立食品营收分别同比变动9.83%/2.23%/-12.63%/4.06%,归母净利润分别同比变动10.50%/32.90%/-22.58%/-13.45%。海天味业率先企稳,收入利润均维持正增长,目前渠道库存处于良性水平,经销商信心明显恢复;中炬高新凭借渠道变革、管理改善、费用率优化,实现32.90%的归母净利润提升。

03

行业高景气,新渠道新品类持续带来红利:零食

3.1 零食:渠道红利β仍在,行业景气度有望延续

零食行业增长动能强劲,渠道变革进入新篇章。休闲零食能够在满足物质层面的需求之外,达到获得情绪价值、放松解压等精神层面的效果,符合Z时代消费主力军的核心需求,同时在渠道变革的推动下迎合当下消费者注重性价比消费趋势,成为当前食品饮料板块中增长动能最强的子行业。当前,量贩零食集合店(如零食很忙、赵一鸣等)、会员商超(如山姆、Costco)、新兴电商渠道(如抖音、快手等)、传统商超渠道等为满足消费者质价比需求,正在不断重塑行业渠道新格局。

量贩零食连锁竞争进入下半程,三分天下格局或将形成。根据艾媒咨询,量贩零食集合店的市场规模已由2019年的211亿元增长至2023年的809亿元,预计2027年将达1547亿元,成为零食行业中增速最快的渠道。当前零食很忙和赵一鸣合并为鸣鸣很忙集团并宣布破万店;万辰集团将旗下的来优品、好想来、吖嘀吖嘀、陆小馋四大品牌整合为“好想来品牌零食”;2024年10月三只松鼠公告收购湖南爱零食科技有限公司、未来已来(天津)科技发展有限责任公司、安徽致养食品有限公司的控制权或相关业务及资产,未来零食连锁渠道三分天下格局或将形成。

3.2 零食:新品红利持续释放,与渠道变革共同推动行业繁荣

制造型企业新品红利不断释放,成为行业后续核心动能。对于制造型零食公司,增长来源不仅来自于新兴渠道,也同时来自于新产品的拓展。目前可以看到,三只松鼠实施“高端性价比”战略,线下分销推出105款日销品,价格体系主要集中于1-9.9元;盐津铺子推出“蛋皇”和“大魔王”等品牌;洽洽不断推出焦糖、山核桃、茶衣瓜子等口味;劲仔食品推出“七个博士”溏心鹌鹑蛋等新品举措,能够不断抢占消费者心智,提升公司核心竞争力。

3.3 零食:板块业绩亮眼,成长性持续演绎

板块业绩增长强劲,势能不减。2024Q1-Q3申万零食板块年实现营收514.34亿元,同比增长58.03%;实现归母净利润21.16亿元,同比增长26.88%,为食品饮料行业业绩增速最快的子版块之一,新渠道和新产品红利共同推动行业繁荣。后续我们认为渠道红利虽行程过半但势能仍存,叠加新品类红利具备长逻辑,能够继续演绎板块成长性。

品类品牌是制造型企业的内生增长动力。24Q3三只松鼠/盐津铺子/劲仔食品/甘源食品营收同比增长24.03%/26.20%/12.94%/15.58%;归母净利润同比增长221.89%/15.62%/42.58%/17.10%。其中三只松鼠的业绩表现尤为亮眼,公司坚定贯彻“高端性价比”总战略,业务上“D+N”全渠道打法更加成熟,聚焦分销日销品打造并完成首轮铺市,终端动销积极,同时打造极致供应链,利润率进一步抬升。盐津铺子连续推出“大魔王”、“蛋皇”两个品类品牌,确定品类品牌引领、打造大单品的战略,通过产品研发、“向上游多走一步”打造差异化竞争策略,品类品牌的打造为公司贡献高质量业绩增长。

04

供需关系改善,原奶周期有望迎来拐点:乳制品

4.1 乳制品:供需矛盾突出,有望迎来改善

乳制品需求疲软,政策加码有望拉动消费。当前C端消费整体疲软,乳制品的需求也同样受到压制。根据美国农业部的数据,2023年中国液体奶消费量达到4.37千万吨,同比增长5.90%;预计2024年消费量将达4.42千万吨,同比增长1.10%,增速明显放缓。2024年9月农业农村部等七部门联合印发《关于促进肉牛奶牛生产稳定发展的通知》,提出促进牛肉牛奶消费,鼓励有条件的地方通过发放消费券等方式拉动牛奶消费,期待后续需求端边际改善。

供给扩大,供需剪刀差放大。供给端来看,我国上游奶牛养殖行业进行了一轮规模化扩产,2023年本国供应生牛乳产增长6.74%至4.20千万吨,且随奶牛单产与奶牛存栏量提升,供需剪刀差放大,导致本轮原奶价格下行超预期。但目前已边际进入温和产能出清阶段,后续随着需求的恢复,板块供需关系有望迎来改善。

4.2 乳制品:常温奶进入成熟期,低温奶迎来高速增长

细分市场百花齐放,常温奶进入成熟期。细分品类来看,白奶市场规模在2021年占比约42.6%;随着居民乳制品消费结构的不断升级,酸奶消费规模预计将有更快的增长;奶酪作为新兴市场,预计未来会成为增长最快的子市场。白奶市场又分为常温奶和低温奶,常温奶当前处于产业发展的成熟期,行业增速降低,存量竞争特点更明显,有竞争力的企业通过抢占更多份额延续较快增长,且竞争格局优化使得利润率逐步提升。

随着冷链运输的完善,低温奶增速将加快。2016-2021年低温白奶零售规模从244.6亿元增长至406.8亿元,CAGR为10.7%,显著高于常温白奶5.0%的增速;低温酸奶零售规模由261.5亿元增长至510.4亿元,CAGR为14.3%,远高于常温酸奶6.1%的增速。低温奶的拓展依奶源地遵循“圆心-半径”理论,以奶源地为圆心,冷链运输为半径,随着冷链基础设施的不断完善,低温奶的销售半径将不断扩大,市场规模增速将远超常温奶。

4.3 乳制品:2025下半年原奶价格有望止跌回稳

上游存栏正在温和出清,供需关系改善。2023年以来由于奶牛养殖行业持续亏损,奶牛存栏已经有所调整,生鲜乳产能不断优化。据农业农村部奶站监测,截至2024年8月,全国奶牛存栏量已连续6个月环比下降,生鲜乳产量增幅继续放缓,预计本轮上游出清会相对温和。

预计原奶价格25H2企稳回升,头部乳企盈利有望修复。受上游去产能影响,我国乳制品产量也已进入下行通道,2024年10月为259.6万吨,同比下滑3%。原奶均价由于供大于求,自2021年8月起持续下行,2024年11月已降至约3.13元/公斤左右。后续随着供需关系改善,市场一致预期认为原奶价格有望在2025下半年止跌回稳,届时乳企盈利能力将有望修复。

4.4 乳制品:库存调整进入尾声,伊利已进入盈利修复通道

板块营收降幅较大,净利润维持稳定。申万乳制品板块2024Q1-Q3年实现营收1407.04亿元,同比下降8.77%;实现归母净利润120.72亿元,同比增长6.17%。板块营收降幅较大,主要原因是去年同期基数较高且当前居民收入预期下降导致市场需求较为疲软,导致终端动销压力较大,但Q3已环比Q2有所改善。板块净利润方面,能够延续增长态势,并且单季度间已有环比改善。

库存调整即将到位,边际改善趋势明确。2024Q3伊利股份/光明乳业/新乳业/妙可蓝多营收分别同比变动-6.66%/-12.66%/-3.82%/-12.07%,归母净利润分别同比变动+8.53%/-973.33%/22.92%/151.96%,其中伊利股份具备经营韧性,渠道调整初见成效,已进入盈利修复通道;新乳业深耕低温奶赛道,并拓宽销售渠道和区域,取得较优表现;而妙可蓝多正在走出困境,正式并表蒙牛奶酪公司,期待后续主业协同。

05

成本弹性正在释放,仍有估值修复空间:啤酒

5.1 啤酒:产销量有所下滑,旺季持续低迷

啤酒产量有所下滑,旺季持续低迷。从2023年7月开始,啤酒产量开始同比增速转负。今年旺季期间,受到天气的影响,部分地区雨水较多,广东、福建、浙江等地受到持续降雨和台风等影响,导致啤酒销量下滑,2024年7/8月产量分别同比下滑10%/3.3%。此外消费者信心的变化和消费场景的复苏乏力导致啤酒产量持续低迷,2024年10月全国啤酒产量为180.7万千升,同比下降2.3%。

销量呈下滑趋势,持续承压。我国啤酒行业销量于2018年小幅企稳回升后持续下行,2020年受疫情影响同比下滑8.02%,2023年销量同比回升0.82%至4289.53万千升。根据Euromonitor预测,2028年我国啤酒销量预计恢复至4365.81万千升,同比提升0.35%。

5.2 啤酒:行业迈入存量竞争时代,五强竞争格局确立

啤酒市场规模增速放缓,提价弥补销量下降。根据艾媒咨询,2020年受疫情影响啤酒市场规模下滑至1469亿元,2021年销量虽不及疫情前、但市场规模实现1585亿元,恢复至疫情前水平,行业性提价一定程度上弥补了销量的持续性下滑。2022年啤酒市场规模有所恢复,增速为3.79%;2023年啤酒市场规模增长至1863亿元,增速提高至13.25%。

五强确立,竞争格局稳定。现阶段我国啤酒行业为寡头垄断式竞争,已形成稳定的“五王争霸”竞争格局。龙头企业们纷纷从生产效率、管理能力、盈利能力等方面发力,以占据优势地位。根据头豹研究院,按营收计,2023年我国啤酒行业CR5为80.79%,其中百威亚太份额最高,占比26.12%,华润啤酒为20.89%,青岛啤酒为18.21%,重庆啤酒为7.94%,燕京啤酒为7.63%,其他企业共占19.21%,主要是以珠江、金星、兰州黄河等为代表的本土啤酒厂,和三得利、蓝带、喜力为代表的国际啤酒巨头。

5.3 啤酒:消费升级驱动下,啤酒行业高端化加速

经济社会稳步发展,带动需求端消费水平升级。我国经济社会发展稳步提升,人均GDP从2017年的5.96万元增长至2023年的8.94万元;人均可支配收入也从2017年的2.6万元增长至2023年的3.92万元,带动需求端消费水平升级,给啤酒厂家从量增到价增、质增的转型升级提供更大空间。2005至2023年,我国限额以上餐饮业营业额逐年提升,2023年为10124.28亿元,CAGR为12.83%,保证了啤酒的消费升级场景。

我国啤酒高端化不断推进,带动整体盈利水平提升。根据欧睿数据,2017年至2022年,我国啤酒市场高端产品销量占比由9.66%提升至12.61%,增长2.95pct;啤酒走向高端化有效地提升了啤酒企业的毛利率,改善整体盈利水平。

头部企业纷纷搭建高端核心矩阵,抢占高地。重庆啤酒组成“6+6”品牌矩阵并淘汰“山城”品牌;青岛啤酒坚定实行“1+1”品牌策略,并推出百年之旅、一世传奇、琥珀拉格等高端产品拉升啤酒单品天花板;燕京啤酒采取“1+3”品牌发展战略,以“燕京啤酒”为主品牌,同时培育三个地方性优势品牌。

5.4 啤酒:成本压力持续缓解,带动盈利能力提升

啤酒生产成本中包材占比较大,通过提价传导。从成本构成看,啤酒成本结构中占比最大的为包材成本,占52.2%;其次为制造费用18.4%;再者为原料麦芽,占11.7%,原材料及包材价格有较大影响,且常通过提价传导。

大麦价格开始下行,包材价格持续缓解。23年以来啤酒成本端总体价格较22年有所下降,2022年12月大麦进口单价到达阶段性高点410.42美元/吨,23年1月出现拐点,下滑至409.73美元/吨,2023年8月商务部终止对澳大利亚进口大麦征收反倾销税和反补贴税,政策松绑进一步推动啤酒产业的成本下行,大麦价格在2024年10月下滑至249.96美元/吨。啤酒包材方面(浮法玻璃、瓦楞纸、铝锭等)价格较22年缓解较多,价格高点集中在21年Q4,后续随着上游供需缺口缩小,包材价格均进入下行期,2024年11月浮法玻璃/瓦楞纸/铝锭价格分别为1429.70/2689.90/21003.75元/吨。

5.5 啤酒:头部企业产销平稳,吨价提升趋势不改

销量增长平稳,青啤有所下滑。2024Q1-Q3青岛啤酒/燕京啤酒/重庆啤酒/珠江啤酒销量分别为678.5/344.73/265.70/118.19万吨,同比变动-6.98%/+0.48%/+0.20%/+2.75%,青岛啤酒同比销量有所下滑,主要原因为上年同期销量基数较高、大型运动赛事未能有效提振销量以及产品结构欠佳这些因素共同作用。

产品结构升级,吨价持续提升。自2021年起,啤酒行业吨价呈现持续提升势态,2024Q1-Q3青岛啤酒/燕京啤酒/重庆啤酒/珠江啤酒吨价分别为4268/3726/4916/4134元/千升。从行业角度看,根据欧睿数据,目前中国啤酒行业10元以上产品的销量占比在19%左右,未来仍有较大提价空间。同时,啤酒行业高端化趋势不改,产品结构升级红利仍在持续,叠加前期提价逐步兑现,行业吨价在未来有望持续提升。

5.6 啤酒:消费疲软整体承压,板块净利润保持增长

板块收入下滑,归母净利润持续增长。2024Q1-Q3申万啤酒板块实现营收608.24亿元,同比下滑1.91%;实现归母净利润84.81亿元,同比增长7.73%,啤酒板块2024年前三季度营业收入同比下滑,主要是受消费需求整体疲软的影响,而净利润的增长展现出了啤酒企业的经营韧性。

企业之间产生分化,燕京啤酒和珠江啤酒Q3表现较好。2024Q3青岛啤酒/燕京啤酒/重庆啤酒/珠江啤酒营收同比变动-5.28%/+0.19%/-7.11%/+6.89%,其中青岛啤酒和重庆啤酒单季度营收有所下滑;归母净利润同比变动-9.03%/+19.84%/-10.10%/+10.60%,其中燕京啤酒净利润增速较高主要是受益于U8等中高档产品延续快速增长态势,带动公司产品结构优化;而珠江啤酒纯生大单品保持较快增长,量价齐升,带动归母净利润较快增长。

06

投资建议及风险提示

6.1投资建议

投资主线:建议关注顺周期、高景气、周期拐点、成本红利四条主线,维持食品饮料“强于大市”评级。

1) 关注顺周期品种,看好餐饮产业链的修复:预制食品、调味品

预制食品:长期受益于餐饮连锁化,龙头竞争优势显著。当前餐饮行业在新一轮餐饮消费券发放的刺激下,景气度逐渐改善,渠道正在沿着小B>大B>C端的顺序复苏。预制食品能够有效提高出餐效率,改善成本结构,长期受益于下游餐饮企业的连锁化率的提升。此时具有规模优势的龙头企业有望快速抢占市场份额,通过产品结构优化和精细化费用管理改善盈利能力。C端虽受舆论风波及商超渠道影响有所拖累,但在政策支持保驾护航下,行业发展趋于规范化。

调味品:行业去库存接近尾声,内部管理改善。当前下游社会餐饮消费基本盘正在修复,行业去库存接近尾声,加上成本进入下行通道,调味品行业正在走出低谷,重回稳步发展期。同时,多数企业在低谷期的架构调整、渠道改革、产品创新的成效已逐渐凸显,后续多样化、健康化、高端化的产品将进一步推动行业增长,板块利润弹性有望释放。

2) 行业高景气,新渠道新品类持续带来红利:零食

零食:渠道红利β仍在,新品红利持续释放。零食行业能同时满足情绪价值消费和消费者对于性价比的追求,成为当前食品饮料板块中增长动能最强的子行业。渠道端,量贩零食集合店、会员商超、新兴电商渠道、传统商超渠道等正在不断重塑行业渠道新格局,持续带来渠道红利。产品端,制造型企业不断拓展边际推出新品类,抢占消费者心智,成为行业接续动能。

3) 供需关系改善,原奶周期有望迎来拐点:乳制品

乳制品:政策加码有望拉动消费,奶价预计企稳回升。当前乳制品需求疲软,但针对性刺激消费政策已出台,后续政策加码有望持续拉动乳制品消费,期待后续需求端边际改善。供给端来看,我国上游奶牛养殖行业进行了一轮规模化扩产,叠加需求疲软,供需剪刀差放大,导致本轮原奶价格下行超预期,但目前已进入温和产能出清阶段。供需关系改善,头部乳企或将进入盈利修复通道。我们看好全国性乳企的估值修复,及区域乳企的盈利能力提升。

4) 成本弹性正在释放,仍有估值修复空间:啤酒

啤酒:成本红利贡献利润弹性,长期高端化步履不停。澳麦“双反”取消,包材价格持续环缓解,随着成本红利传导,行业盈利能力有望持续改善,2025年为啤酒成本红利的持续兑现期。当前随着产品结构升级,啤酒企业吨价持续提升,短期虽有消费疲软的扰动,但长期啤酒高端化趋势仍将延续,看好板块性机会。

6.2风险提示

1) 宏观经济波动风险:宏观经济环境直接影响居民收入水平和消费意愿,如果宏观经济下行,将影响大众品消费需求;

2) 消费复苏不及预期:宏观经济增速放缓下,国民收入和就业都受到一定影响,短期内居民消费能力及意愿复苏可能不及预期,从而影响消费板块复苏;

3) 宏观政策落地不及预期:若本轮宏观政策和消费刺激政策落地情况不及预期,行业回暖的速度将会变缓;

4) 食品安全问题:食品安全关乎消费者人身安全,是行业发展的红线,一旦出现食品安全问题,对行业将产生巨大的负面影响,行业恢复或将需要较长时间;

5) 原材料波动影响:食品行业能通过提价一定程度上缓解原材料上涨的影响,但原材料上涨过大将影响行业毛利率情况;

6) 行业竞争加剧风险:竞争格局恶化会一定程度上影响食品饮料行业的价体系,对行业造成不良影响。

评级说明及声明

(转自:平安研究)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)