@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

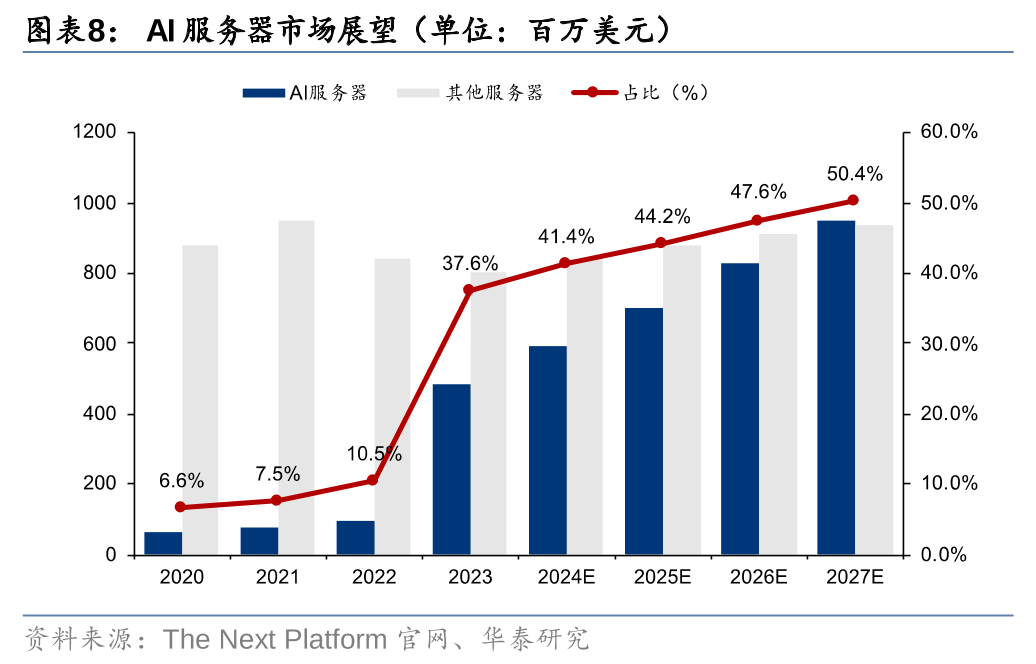

Blackwell GB200完成首批交付明年放量,厂商陆续出货竞争加剧

AI服务器热潮持续赋能各厂商营收增长。Dell于美国时间11月26日盘后发布FY25Q3业绩,CY24Q3 Dell/鸿海/广达服务器收入分别达73.6/117.9/78.9亿美元,同比+58%/64%/119%。Dell FY25Q3 AI服务器营收占公司总服务器营收的49%,AI服务器季度订单量与在手订单量分别29/36亿美元,对比上季度为32/38亿美元。英伟达Blackwell GB200于11月开始出货,预计25Q1逐步放量。Dell已于11月19日完成全球首批GB200服务器出货;鸿海预计在24Q4进行小规模出货并在25Q1提高产量,目前发货正按计划进行;超微电脑受财报问题影响,英伟达配货相对谨慎,但明年或强势回归。Dell FY25Q3毛利率同比下降1.4pcts至22.3%,公司表示会继续优化利润率表现。24Q3广达和鸿海毛利率为7.3%和6.2%,均同比下跌。我们认为或系AI服务器产品差异不大且存在价格战。

AI数据中心高功率提升散热需求,厂商加快推出液冷解决方案抢占先机

据The Information,当GB200 NVL72用于AI和HPC时,每部机架耗电量高达120 kW,或出现过热问题。B300功耗高达1400W(对比B200为1200W),GB300服务器液冷需求将更紧迫。各服务器厂商纷纷推进液冷进展:11月超微电脑宣布推出适用于Blackwell平台的SuperCluster解决方案;联想于10月发布ThinkSystem N1380 Neptune液冷技术,创新采用45℃温水散热以进一步降低能耗。慧与推出业界首款100%无风扇直接液冷(DLC)的系统架构,适用于超级运算领域部署,预计25年春季上市。

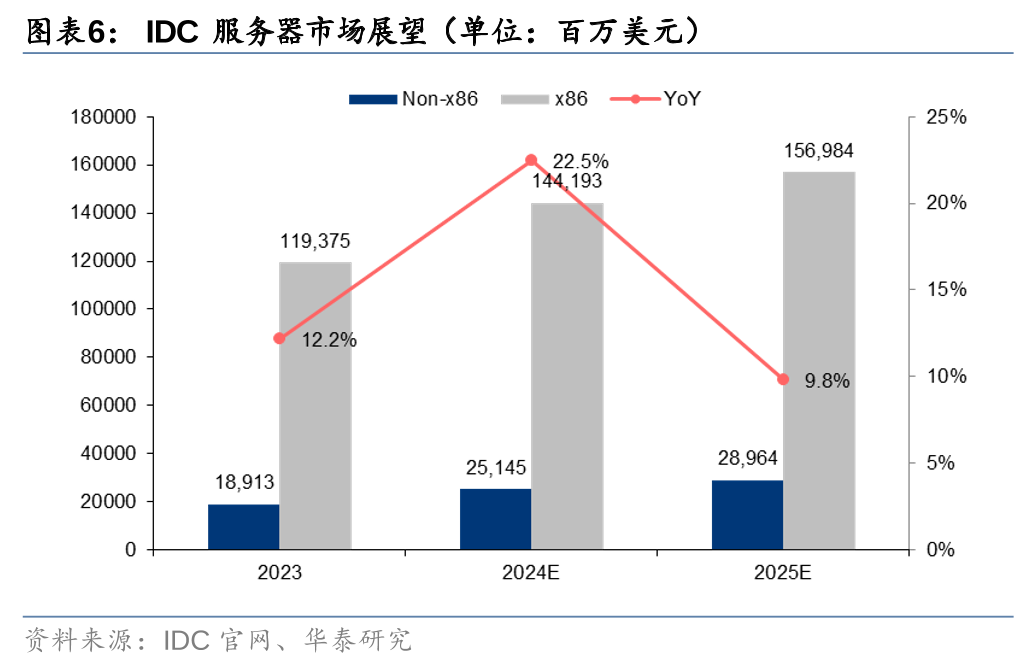

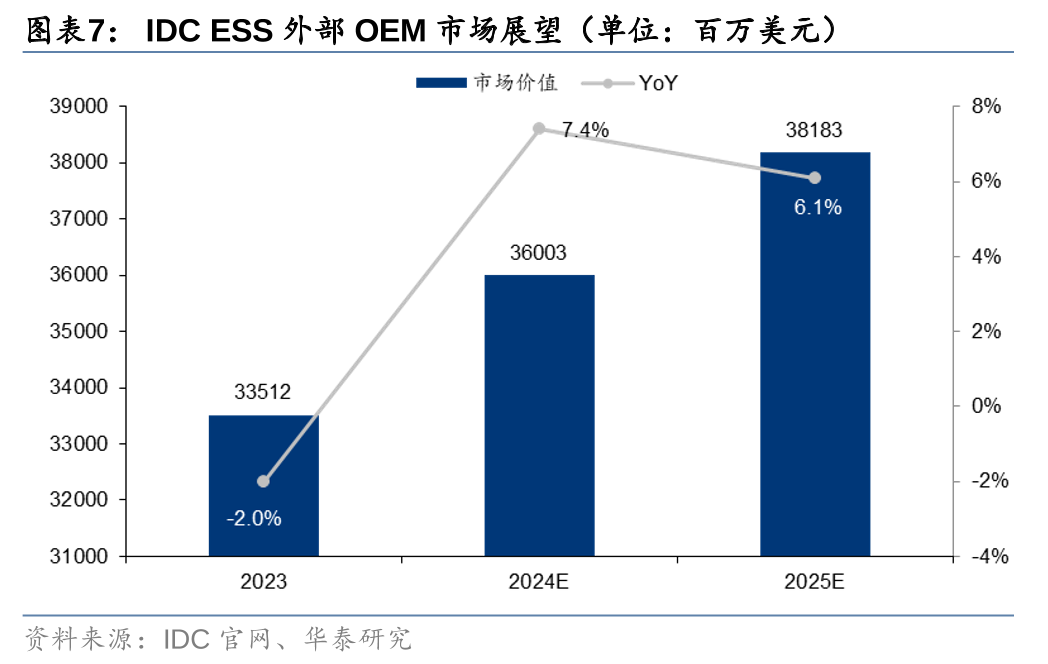

全球传统服务器与存储收入稳步增长,Dell产品需求保持健康

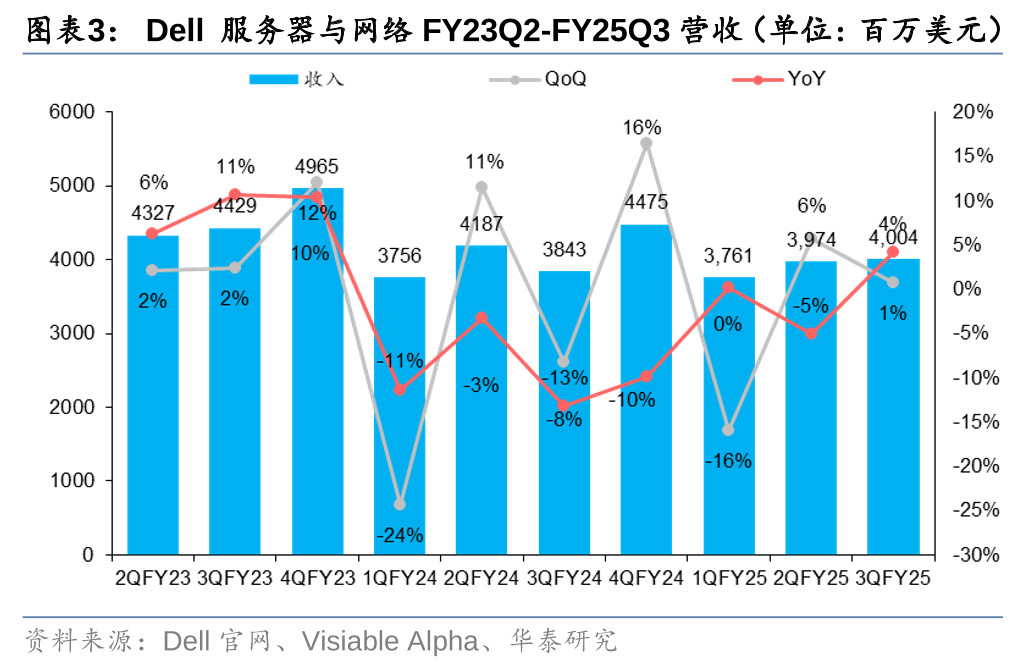

FY25Q3 Dell存储业务营收达40.0亿美元,同比+4%。公司表示Power Store和Power Flex两个标志性产品需求同比达到两位数增长。传统服务器端,据The Next Platform,24Q3 X86服务器CPU出货量548万片,同比+15.1%,环比+9.1%,延续24Q2以来的回温趋势。目前,Dell在传统服务器市场的主要竞对包括慧与(美国市场)以及广达、鸿海和联想(其他地区),目前均采用AMD EPYC或英特尔 Xeon系列的最新CPU。AMD Zen5架构Turin于10月上市,英特尔Xeon 6 SOC也有望25年推出。

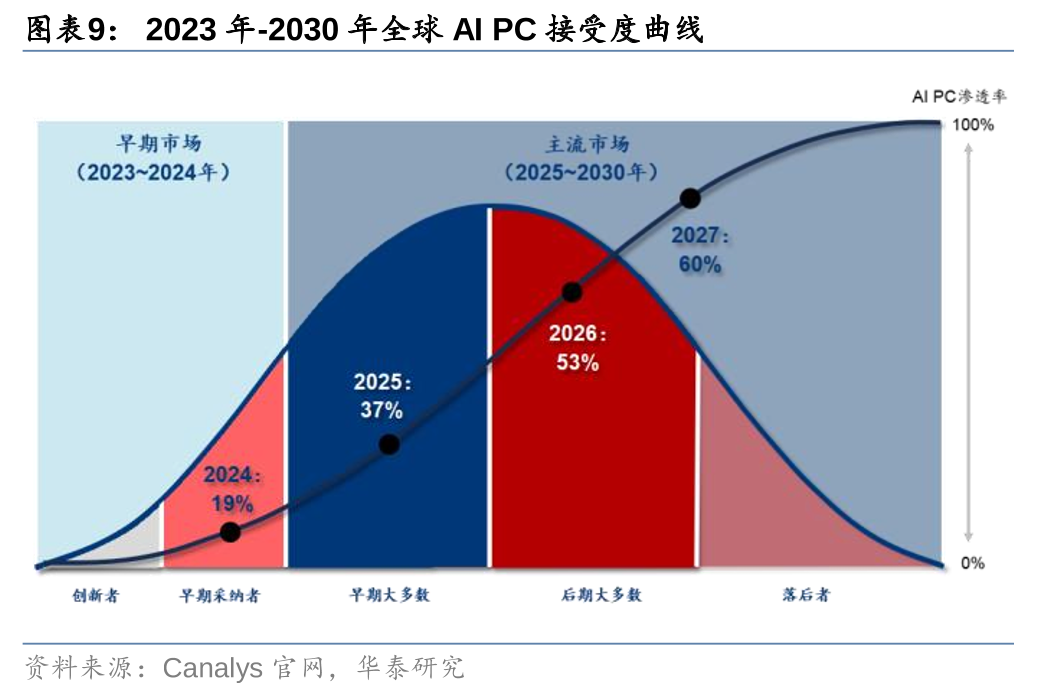

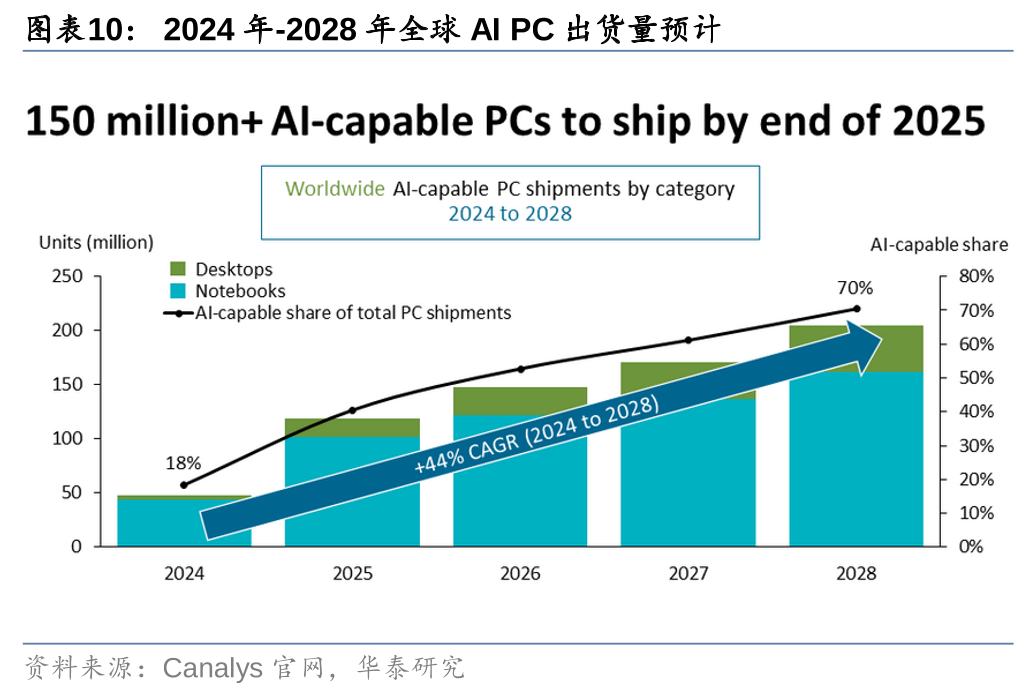

PC市场更新周期或延至明年,AI PC应用场景拓展仍待观察

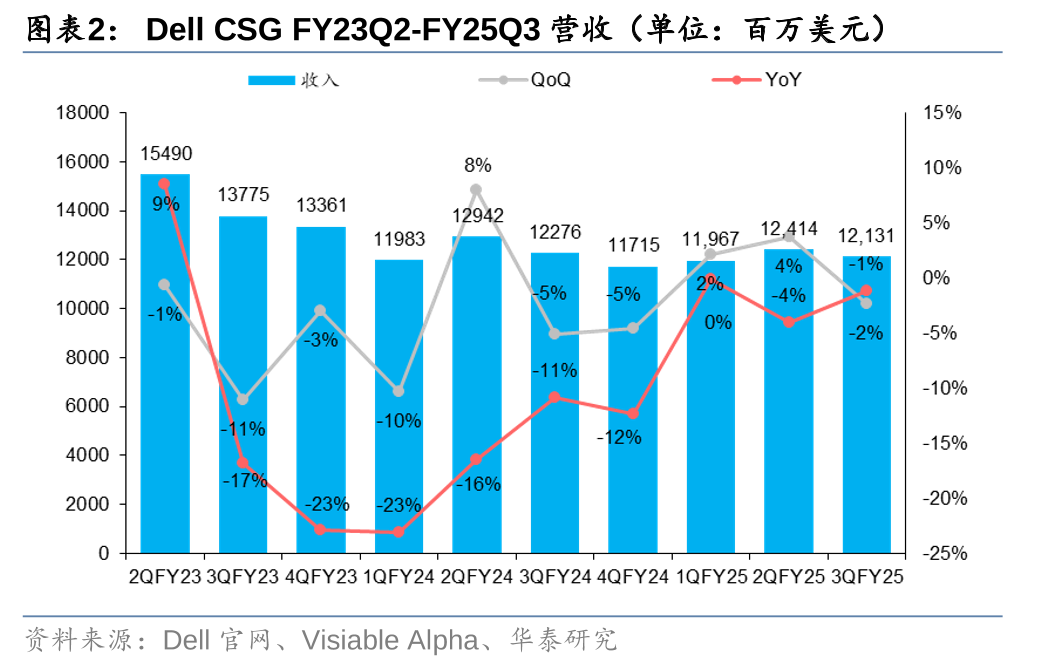

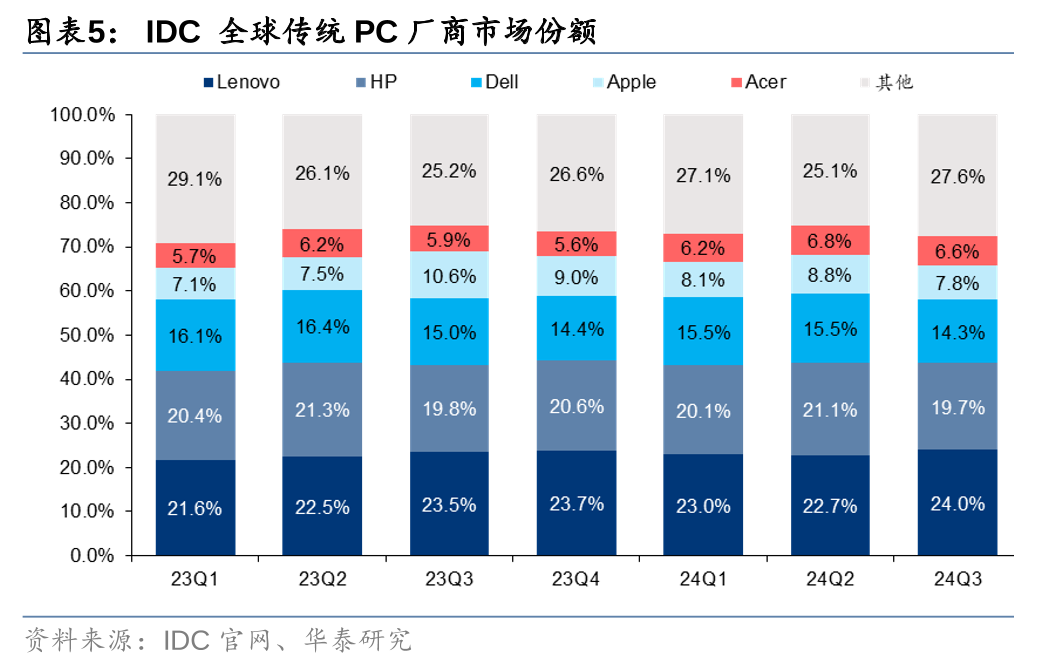

FY25Q3 Dell CSG业务营收为121.3亿美元,同比-1%,其中个人PC营收同比-18%至19.9亿美元,公司预计换代周期将推迟到明年。惠普也面临PC市场挑战,24Q3 PC营收为95.9亿美元,同比+2%。AIPC目前应用场景仍然有限,导致尚未起量,根据Canalys 11月数据,24Q3全球AIPC出货量达1330万台,占整体PC出货量20%,对比24Q1/24Q2分别为7%/14%,占比增速放缓,因此消费者是否买单仍有待观察。目前联想、华硕、惠普等竞对均采用Ryzen系列和英特尔Lunar Lake等系列。另外,Dell企业端PC营收达101.4亿美元,同比+3%,需求保持稳定增长。

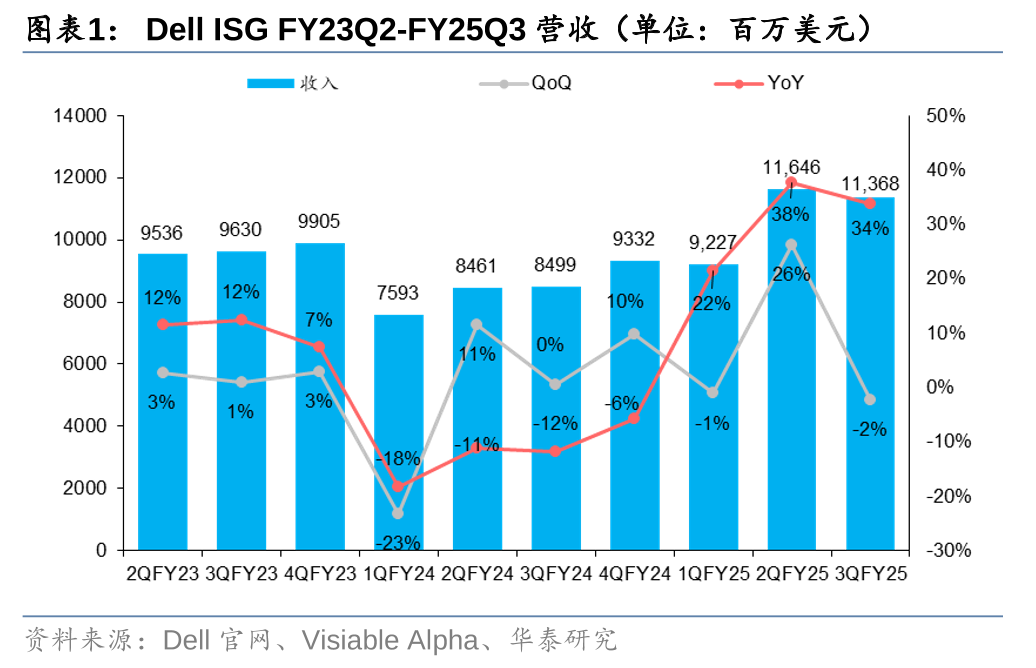

Dell FY25Q3营收低于预期,Q4指引营收盈利均低于预期

Dell FY25Q3营收243.7亿美元,同比+10%,不及彭博一致预期的245.9亿美元,其中ISG收入113.7亿美元,同比+34%,与一致预期持平;CSG收入121.3亿美元,同比-1%,不及一致预期124.2亿美元。净利润15.4亿美元,同比+11%;调整后EPS 2.15美元,超过一致预期2.05美元。公司指引FY25Q4营收为240-250亿美元,中值意味着同比+10%,低于一致预期254亿美元;指引调整后EPS为2.5美元,低于一致预期2.65美元。

风险提示:AI技术落地和推进不及预期,行业竞争激烈,中美贸易摩擦等。文中提及未覆盖个股相关信息数据来自于公开客观信息,不代表对相关公司的研究覆盖和推荐。

AI技术落地和推进不及预期。自ChatGPT落地应用并取得一定成功,各科技巨头均加快和加大力度布局AIGC领域,如Meta于23年年初建立AIGC团队、微软也在其Azure、Bing等多项自有业务进一步整合AI技术。由于人工智能属于新技术,需投入较大前期研发成本,后续AI技术落地可能会受企业投入政策和舆论等多方面影响,使研发进度不及预期。

行业竞争激烈。目前生成式AI技术仍处行业发展前期,文字、图片、视频等单一及多模态大模型不断推出,赋能聊天、搜索引擎、编辑代码等多类应用,行业暂未形成较为稳定的竞争格局,竞争激烈。若后续市场竞争进一步加剧,部分企业未能及推出相关产品或技术研发不及预期,可能会受激烈竞争影响而导致市场出清。

中美贸易摩擦增加。中美两国作为人工智能领域发展较为领先的两个国家,其本土多家企业均积极部署AI领域相关技术和产品,推动AIGC、LLM等尖端技术落地应用。若后续中美两国间摩擦加剧,可能会阻碍AI产业相关应用的进一步推广。

文中提及未覆盖个股相关信息数据来自于公开渠道,不代表对相关公司的研究覆盖和推荐。

研报:《Dell FY25Q3观察:GB200出货放量在即,服务器市场竞争加剧》2024年11月29日

何翩翩 分析师 S0570523020002 | ASI353

易楚妍 联系人 S0570124070123

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)