@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

撰文:海川;编辑:木心

烟台迈百瑞国际生物医药股份有限公司(简称“迈百瑞”)于2023年6月16日过会,至今仍未提交注册。截至2024年9月30日,迈百瑞上市状态显示为“中止”,疑似没有补充提交最新财务信息。

本次IPO迈百瑞拟发行不超过10110.1779万股,发行后总股本不超过50550.8895万股,计划募资16亿元,用于生物医药创新中心及运营总部建设项目、补充营运资金项目。由此计算,迈百瑞IPO发行后估值不低于80亿元。

实控人关联公司资金链紧绷

王威东、房健民、林健、王荔强、王旭东、邓勇、熊晓滨、温庆凯、杨敏华、 魏建良合计 10 名自然人为公司的共同实际控制人。截至本招股说明书签署日,前述共同实际控制人通过直接持股以及烟台荣昌合伙、烟台增瑞、Mabplex Holding、烟台恒荣、烟台健顺、烟台颐瑞、烟台颐达与烟台济昌合计控制公司 32.95%的股份表决权。上述10名自然人中,王威东与王旭东为兄弟关系、邓勇为王威东与王旭东的姐妹王秀萍的配偶。

值得注意的是,迈百瑞的上述10位实际控制人也是荣昌生物的实控人。后者成立于2008年,2020年11月和2022年3月分别在香港联交所以及科创板上市,为A+H两地上市企业,其中,荣昌生物在香港募资5.9亿美元,在科创板募资26.12亿元,合计募资约66亿元人民币。

这意味着,加上此次迈百瑞此次计划募资16亿元,上述10位自然人控制的荣昌生物累计募资将达到82亿元人民币。

但是,不断融资的荣昌生物业绩并不佳。据界面新闻报道,荣昌生物自2020年至今,除2021年勉强盈利外,其余三年均为亏损状态,扣非净利累计亏损总额已超30亿元。也就是说,登陆科创板2年时间已经将募资资金消耗完毕。今年1月,荣昌生物一度陷入资金链紧张风波,虽然公司快速发公告辟谣,但3月份,荣昌生物突然抛出一份25.5亿元的定增计划,似乎坐实了公司现金紧张的传闻。7月下旬,荣昌生物宣布缩减定增规模,将拟募资额从不超25.5亿元调整至不超19.53亿元。自披露定增计划以来,荣昌生物股价从64元一路下跌至22元左右,累计跌幅达65%。在9月末的这轮大反弹中,荣昌生物表现不佳,目前股价34.64元,相比3月份价格仍然下跌45%。

更值得警惕的是,荣昌生物手中现金不断减少,负债率快速上升。

截至2024年6月末,荣昌生物货币资金余额为6.76亿元,去年同期为12.64亿元,同比下降46.52%,2022年上半年末为26.6亿元,呈急速下滑趋势。截至上半年末,荣昌生物负债为30.9亿元,其中短期借款9.3亿元,长期借款13.42亿元。去年同期,公司负债为15.36亿元,短期借款、长期借款分别为1185万元、5.31亿元。显然,荣昌生物的财务状况已经非常糟糕。

招股书显示,作为关联方的迈百瑞与荣昌生物存在大量关联交易,2022年迈百瑞过半净利润贡献来自荣昌生物等关联方,与此同时,迈百瑞与荣昌生物之间存在无实际贸易背景的虚假票据融资、资金拆借和虚假转贷行为,涉及金额超过9亿元,考虑到荣昌生物的现金流紧张现状,迈百瑞与荣昌生物之间的左手倒右手的关联交易、资金拆借,及向银行骗取贷款行为无不具有极高的风险。此次上市再次巨额募资,是否能够拯救陷入困境的荣昌生物及其背后的10名自然人?深交所会给这一单问题重重的IPO放行吗?

审计报告惊现重大错误

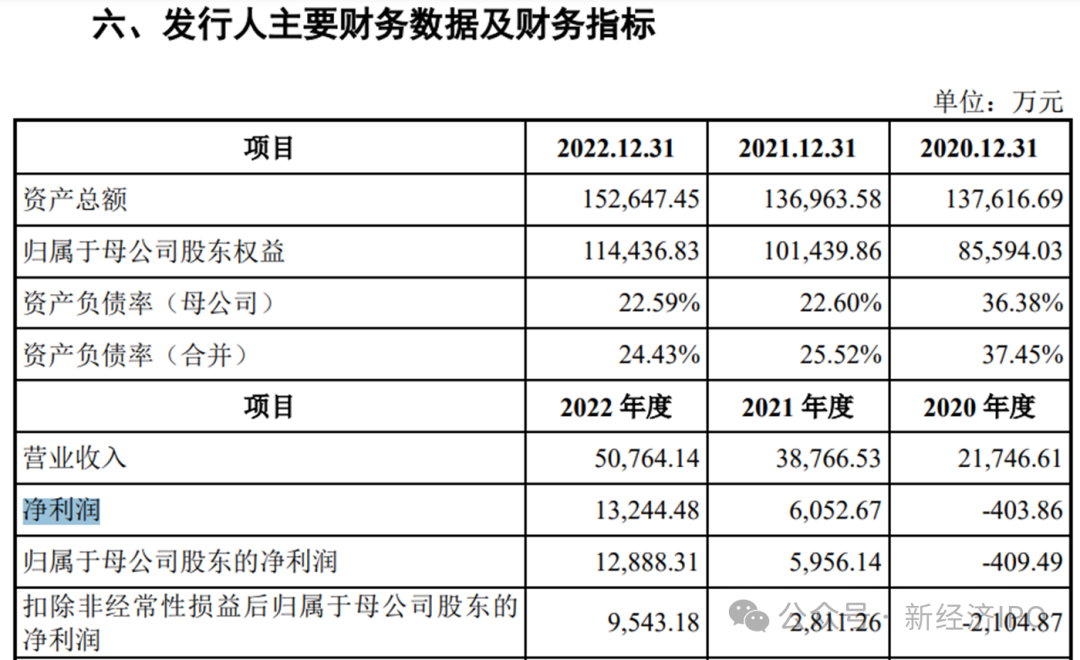

迈百瑞聚焦于生物药领域的CDMO业务,以提供IND前阶段的服务为主。2020年-2023年上半年,公司主营业务收入分别为 21415.93 万元、37934.24 万 元、50536.40万元及20506.88万元,扣非后归母净利润分别为-2105万元、2811万元、9543万元万元、3203.87万元。公司这两年业绩增长较快,主要跟ADC类创新药大发展有关,不过目前来看,该赛道有点拥挤。

值得注意的是,迈百瑞招股书、保荐人出具的上市保荐书、申报会计师出具的经审计的财务数据出现重大错误。

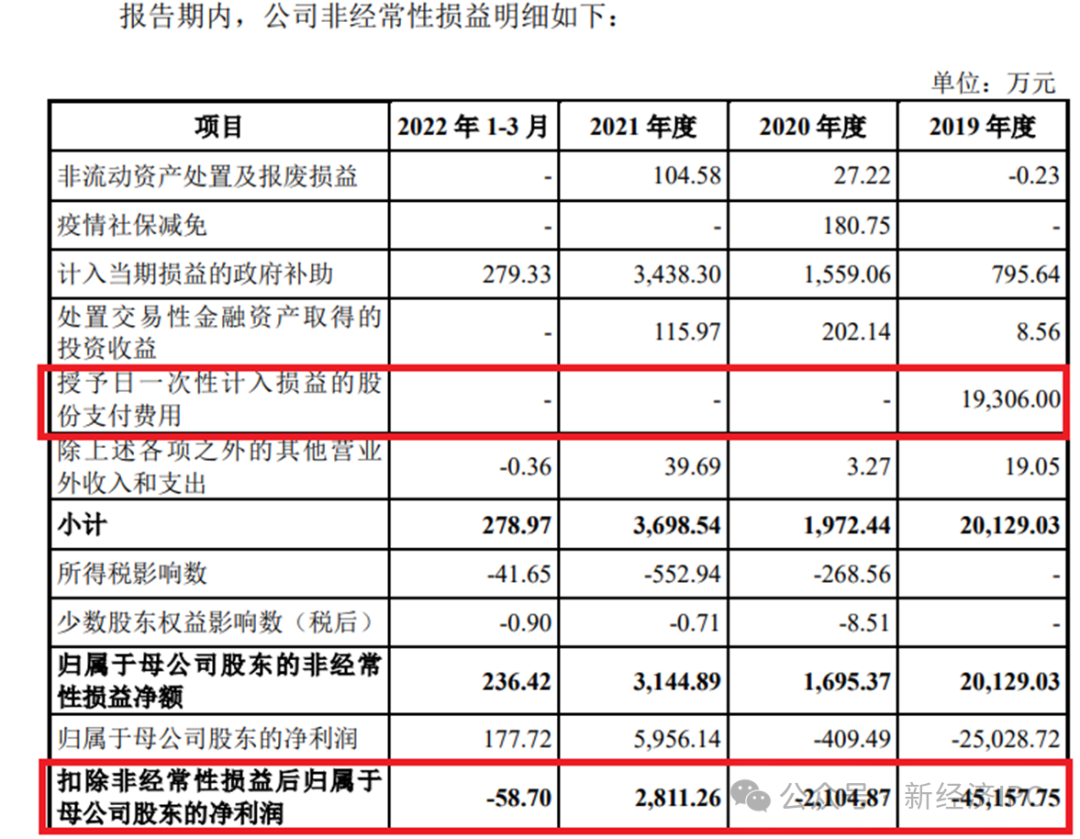

迈百瑞首次提交招股书显示,公司2019年“授予日一次性计入损益的股份支付费用”为19306万元,当年扣非后归母净利润为-45157.75万元。深交所创业板审核人员发现该年度非经常性损益的计算存在错误,直接导致迈百瑞审计报告及招股书财务报告中2019年的净利润披露存在重大错误,差异金额高达3.86亿元。深交所在问询函中要求迈百瑞及保荐人、会计师说明出现上述信息披露错误的具体原因,相关质控、内核部门未发现上述重要错误的原因,是否切实发挥质量把关作用?深交所还要求迈百瑞及中介机构重新核对申报材料,说明提供、报送或披露的资料、信息是否真实、准确、完整,是否符合《深圳证券交易所创业板股票发行上市审核规则》规定的信息披露要求;要求保荐人、申报会计师切实提高工作质量,并说明是否履行勤勉尽责义务。

迈百瑞在回复函中称,经核对,此前审计报告中披露的2019 年非经常性损益明细中的“授予日一次性计入损益的股份支付费用的项目”金额的符号存在列示错误,即实际应为-19306万元,但此前错误列示为19306万元,导致原计算得出的 2019 年非经常性损益金额有误,进而导致 2019 年扣除非经常性损益后归属于母公司股东的净利润错误披露为-45157.75万元,而实际金额应为-6545.75万元。

在重大财务数据上犯下如此严重的失误非常罕见,而且更离谱的是,如此低级的错误,包括保荐人、会计师、律所、发行人在内都没有发行,但深交所审核人员只看了一遍招股材料就发现了,这说明什么呢?迈百瑞及其中介机构到底是草台班子还是将上市视为儿戏?

关联方贡献过半净利润

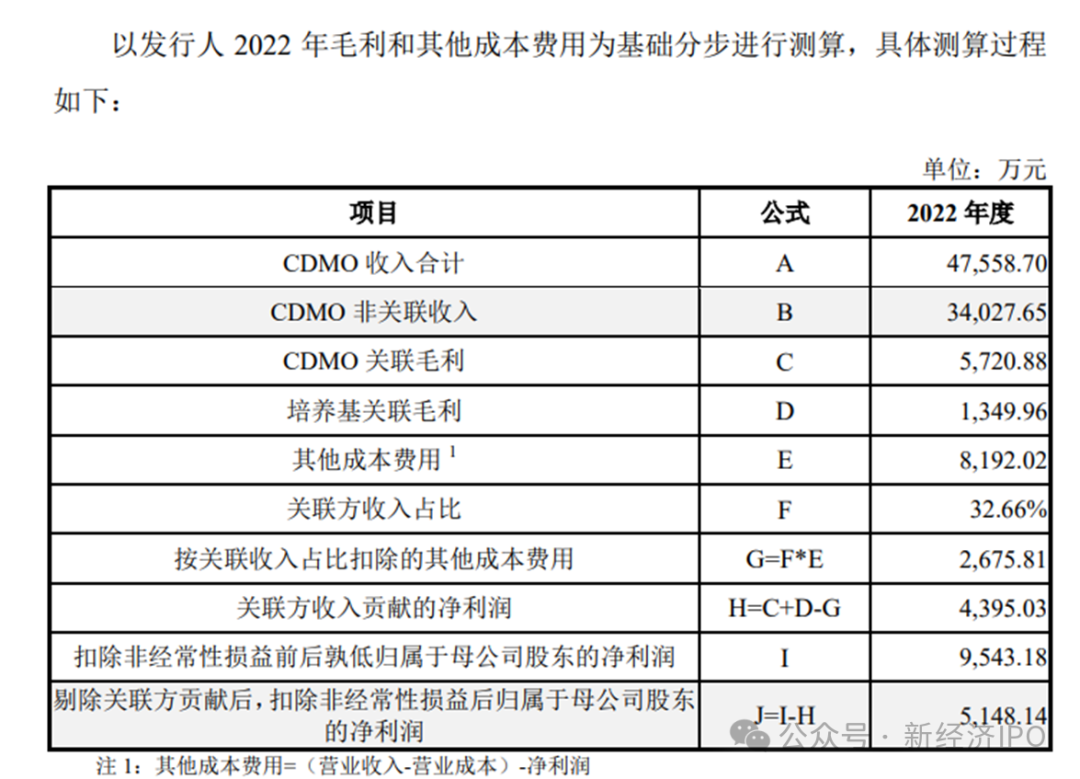

2020年-2022年,公司来自于关联方客户的主营业务收入分别为 6437.23 万元、 8048.08万元及 16506.99 万元,占各期主营业务收入的比例分别为 30.06%、21.22% 及 32.66%,关联收入占比较高;其中,关联方荣昌生物带来的主营业务收入占比分别为 5.26%、14.06%及12.00%。报告期内,公司关联收入包括 CDMO 服务收入与培养基销售收入,招股书称,若未来上述关联交易终止或规模大幅下滑,将可能对公司经营业绩造成不利影响。

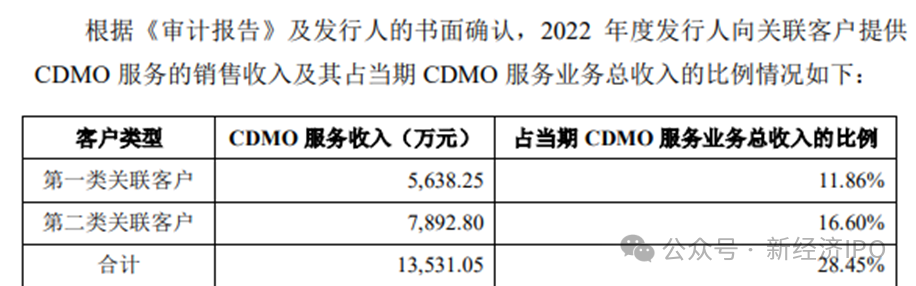

新经济IPO注意到,2019年-2021年,迈百瑞来自关联方的CDMO收入占比分别为27.35%、27.35%、18.36%;2022年,迈百瑞来自关联方的CDMO收入占比28.45%,销售净利率占比约19%。

除了CDMO,迈百瑞还向关联方荣昌生物出售培养基。根据《审计报告》,2022 年度,迈百瑞出售培养基业务的收入为2977.71 万元,占当期主营业务收入的5.89%;其中,向荣昌生物出售培养基的收入为2975.94 万元,占当期培养基销售收入的99.94%。

如果将迈百瑞来自关联方的CDMO收入以及培养基收入加在一起,则2022年,迈百瑞来自关联方的总收入为16506万元,占总营收比例约33%。

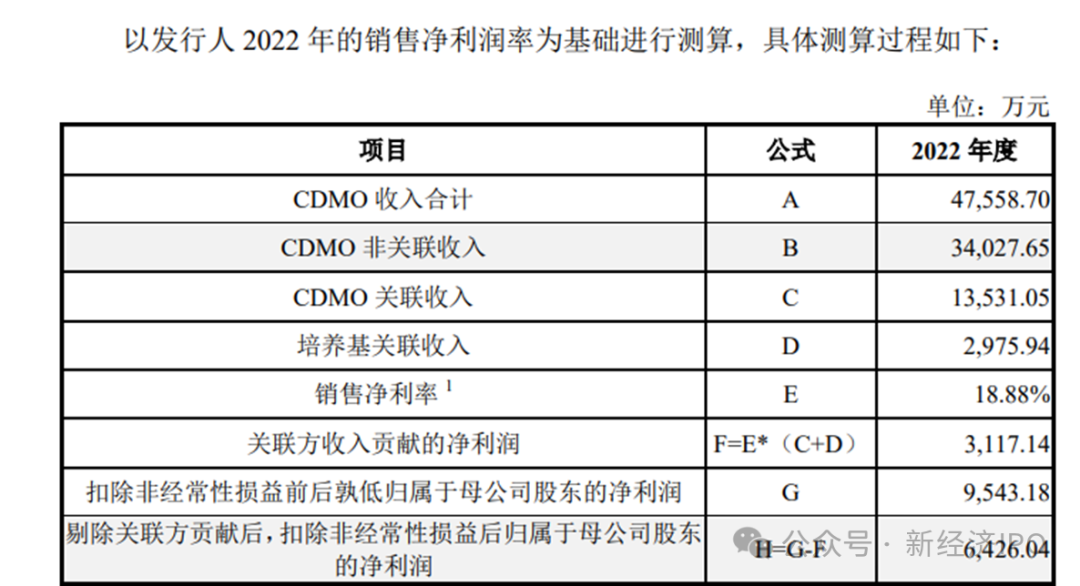

值得注意的是,迈百瑞以销售净利润率为基础进行测算的话,则2022年关联方CDMO收入贡献的净利润3117万元,约占扣非后归母净利润的33%。

如果以毛利和其他成本费用为基础进行测算的话,则2022年关联方CDMO收入贡献的净利润4395万元,约占扣非后归母净利润的46%,占比接近一半。这里面没有计算迈百瑞向关联方销售培养基的净利润,根据回复函,迈百瑞向荣昌生物出售培养基的毛利率为45%,按20%的净利率计算,则培养基业务净利润约600万元。则迈百瑞2022年来自关联方的净利润总额约5000万元,占当年利润总额的52%,已经超过了一半。可见,如果没有关联方支撑,迈百瑞的业绩将会非常难看。

除了关联收入外,迈百瑞还存在大量政府补助。2020年-2022年,迈百瑞确认为当期损益(计入其他收益)的政府补助分别为1559.06 万元、3438.30 万元及 3772.46 万元,2020年没有如果政府补助,迈百瑞亏损额将接近2000万元;2021年和2022年,政府补助分别占当期净利润的57%和28%。可见,政府补助对迈百瑞的业绩影响较大,一旦没有了政府扶持,迈百瑞的业绩将受到重大不利影响。

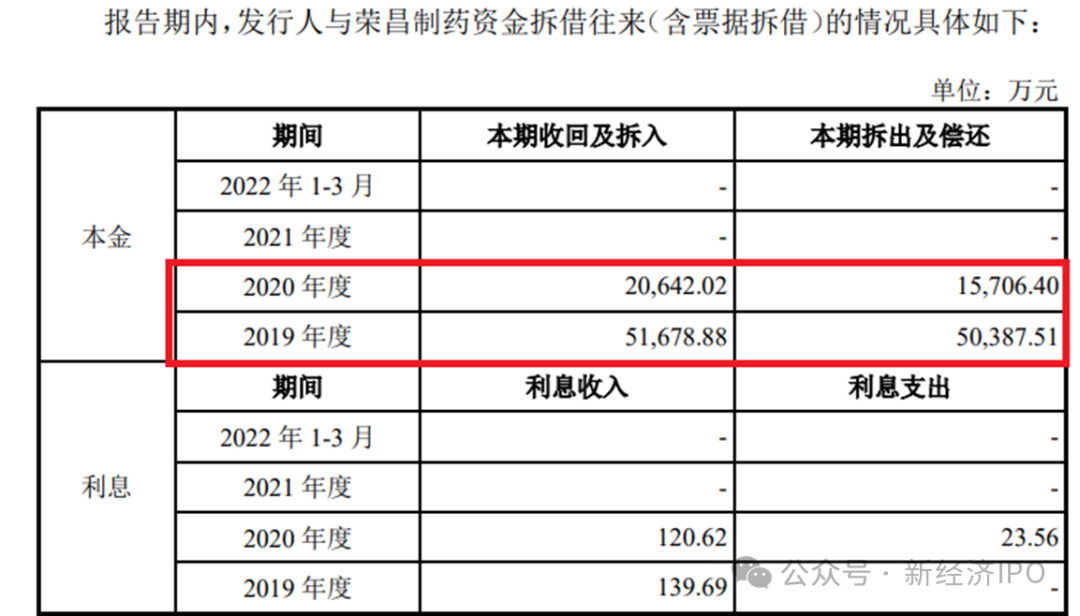

票据融资及转贷超5亿

招股书称,报告期内,迈百瑞曾发生过关联方资金拆借(含无真实交易背景的票据拆借)、通过或协助关联方取得转贷、银行账户归集等事项。

其中, 2019年及2020年,公司自荣昌制药分别收回或拆入资金51678.88 万元、 20642.02万元,合计拆借金额超7.2亿元,其中收到票据金额分别为 10353.55 万元、3937.99万元。截至2020年 8月末,迈百瑞与荣昌制药的关联拆借资金已全部偿还完毕。

回复函称,迈百瑞与荣昌制药之间的票据拆借无真实交易背景,不符合《票据法》 第 10 条(即“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实 的交易关系和债权债务关系”)与《支付结算办法》第 22 条(即“票据的签发、取得和转让,必须具有真实的交易关系和债权债务关系”)等的相关规定。也就是说,迈百瑞与荣昌制药之间的票据拆借为虚假交易。

但是,给予上述票据拆借提供兑付的建设银行烟台长江路支行却在2022年4月7日出具证明,声称已知晓无真实贸易背景票据事项,并称这些虚假票据拆解没有给银行带来损失。

值得注意的是,迈百瑞2019年和2022年的营收分别为1.09亿元和2.17亿元,合计约3.3亿元;营业成本分别为9694万元和16893万元,合计约2.7亿元。由此看,迈百瑞2019年和2022年合计拆借5个亿的资金与其经营状况存在较大反差,那么,如此巨额的资金被用到哪里了?迈百瑞的财务数据真实性有多少?

不仅如此,迈百瑞对资金的饥渴状况还表现在更多方面。例如,迈百瑞从第一大股东烟台业达取得长期借款1.87亿元,直到2021年11月才偿还。

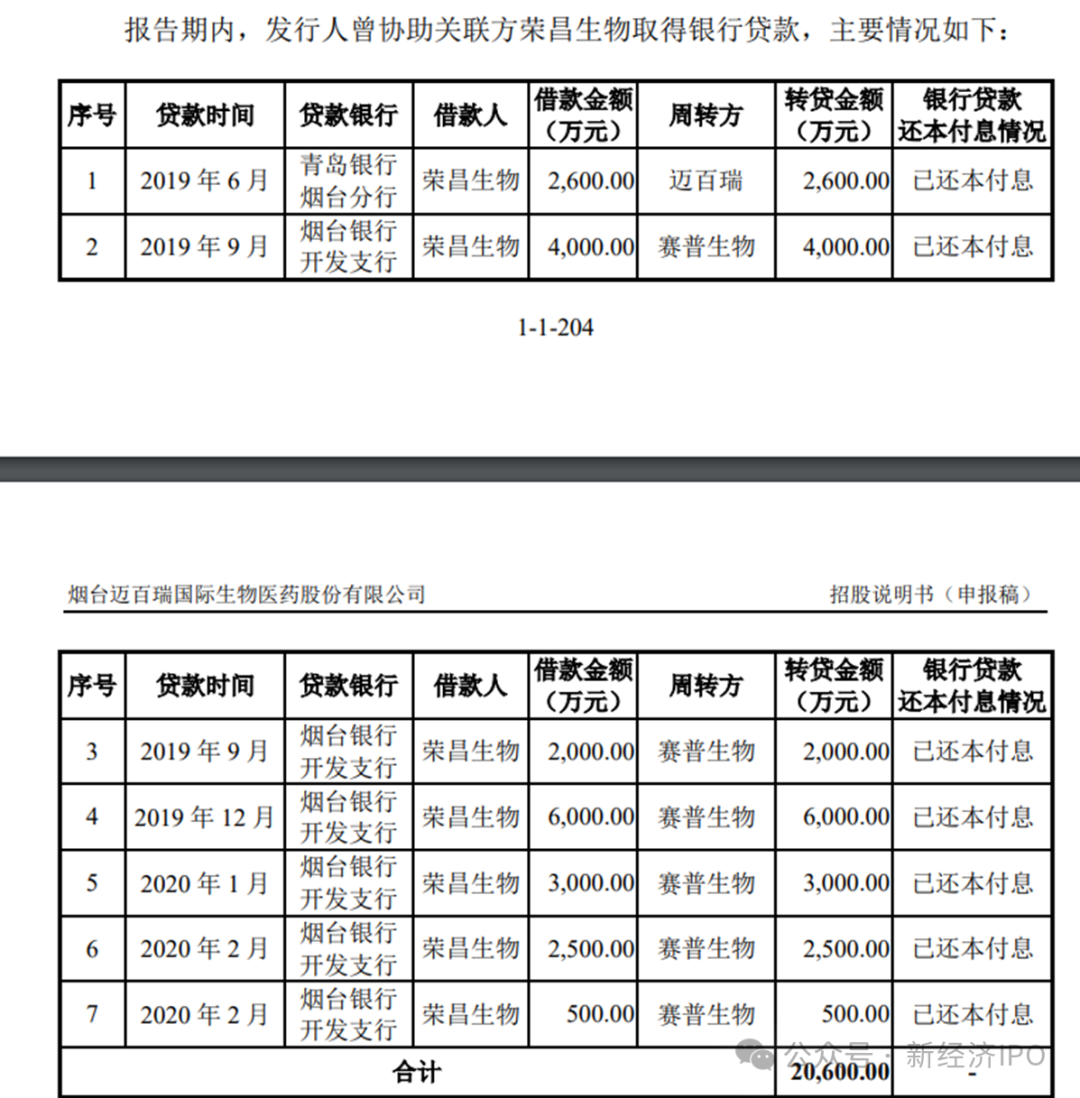

回复函显示,迈百瑞和关联方互相帮助,共同利用虚假合同骗取银行贷款,即所谓的“助贷”。

2019年,迈百瑞通过关联方荣昌生物与荣昌制药用虚假手段取得银行转贷资金1.206亿元,2020年5月才还清。回复函称,上述转贷行为属于未按借款合同规定用途使用贷款的情形,实际上,这是通过虚假贸易合同骗取银行贷款。

2019年-2020年,迈百瑞曾协助关联方荣昌生物取得银行贷款,合计金额高达2.06亿元,涉及的银行包括青岛银行烟台分行和烟台银行开发支行。

在上述虚假转贷行为中,迈百瑞旗下的烟台赛普生物充当了主要角色。招股书显示,烟台赛普生物技术有限公司成立于2018年6月,注册资本1000万元,法定代表人为邓勇。股东为迈百瑞持股51%,荣昌制药持股49%。这意味着,成立一年之后,这家注册资本仅1000万元的公司就从烟台银行开发支行连续获得1.2亿元贷款(2019年9月-12月);2020年1-2月,烟台银行开发支行又连续三次向烟台赛普生物发放贷款6000万元。

让人疑惑的是,烟台银行上述巨额贷款是如何通过风控审核的?虽然上述贷款做了偿还,但迈百瑞与关联方荣昌生物联合,左手倒右手,利用虚假合同骗取银行贷款高达3.2亿元,招股书及回复函并没有披露上述贷款是否有自然人或其他主体进行担保,即便是迈百瑞和荣昌生物互为担保,考虑到这两家公司背后实际控制人都是10名自然人,其背后隐藏的巨大风险不言而喻;结合荣昌生物目前的资金链现状,银行默许甚至纵容企业作假,骗取巨额贷款的风险最后到底由谁来承担?

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)