@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周市场表现:截至10月25日收盘,本周公用事业板块上涨0.8%,表现劣于大盘。其中,电力板块上涨0.74%,燃气板块上涨1.29%。

电力行业数据跟踪:

1、动力煤价格:港口动力煤价格周环比小幅上涨。截至10月25日,秦皇岛港动力煤(Q5500)山西产市场价853元/吨,周环比上涨1元/吨。截至10月25日,广州港印尼煤(Q5500)库提价952.07元/吨,周环比下跌7.72元/吨;广州港澳洲煤(Q5500)库提价938.62元/吨,周环比下跌1.63元/吨。

2、动力煤库存及电厂日耗:港口动力煤库存周环比上涨,电厂日耗周环比下降。截至10月25日,秦皇岛港煤炭库存571万吨,周环比增加27万吨。截至10月24日,内陆17省煤炭库存9578.4万吨,较上周增加203.3万吨,周环比上升2.17%;内陆17省电厂日耗为313.5万吨,较上周下降25.6万吨/日,周环比下降7.55%;可用天数为30.6天,较上周增加3.0天。截至10月24日,沿海8省煤炭库存3503.5万吨,较上周下降45.1万吨,周环比下降1.27%;沿海8省电厂日耗为186.4万吨,较上周下降2.2万吨/日,周环比下降1.17%;可用天数为18.8天,较上周持平。

3、水电来水情况:三峡出库流量周环比下降。截至10月25日,三峡出库流量6990立方米/秒,同比下降52.12%,周环比下降2.78%。

4、重点电力市场交易电价:1)广东电力市场:截至10月18日,广东电力日前现货市场的周度均价为338.38元/MWh,周环比下降4.33%,周同比下降4.0%。截至10月18日,广东电力实时现货市场的周度均价为345.84元/MWh,周环比下降0.55%,周同比下降3.6%。2)山西电力市场:截至10月24日,山西电力日前现货市场的周度均价为283.29元/MWh,周环比下降6.43%,周同比上升0.7%。截至10月24日,山西电力实时现货市场的周度均价为286.93元/MWh,周环比下降4.57%,周同比上升11.2%。3)山东电力市场:截至10月24日,山东电力日前现货市场的周度均价为296.02元/MWh,周环比下降17.53%,周同比下降23.8%。截至10月24日,山东电力实时现货市场的周度均价为334.75元/MWh,周环比下降13.47%,周同比上升28.2%。

天然气行业数据跟踪:

1、国内外天然气价格:欧亚气价周环比上涨,美国气价周环比下降。截至10月25日,上海石油天然气交易中心LNG出厂价格全国指数为4852元/吨,同比下降5.07%,环比下降3.35%;截至10月24日,欧洲TTF现货价格为13.28美元/百万英热,同比下降11.2%,周环比上升6.9%;美国HH现货价格为2美元/百万英热,同比下降32.2%,周环比下降11.9%;中国DES现货价格为13.33美元/百万英热,同比下降22.7%,周环比上升0.9%。

2、欧盟天然气供需及库存:2024年第42周,欧盟天然气供应量55.4亿方,同比下降8.5%,周环比下降0.3%。其中,LNG供应量为21.0亿方,周环比上升6.3%,占天然气供应量的37.9%;进口管道气34.4亿方,同比下降9.5%,周环比下降3.9%。2024年第42周,欧盟天然气消费量(我们估算)为52.0亿方,周环比上升3.2%,同比下降0.4%;2024年1-42周,欧盟天然气累计消费量(我们估算)为2269.1亿方,同比下降3.9%。

3、国内天然气供需情况:2024年9月,国内天然气表观消费量为338.80亿方,同比上升14.4%。2024年9月,国内天然气产量为193.30亿方,同比上升7.7%。2024年9月,LNG进口量为684.00万吨,同比上升20.2%,环比上升4.6%。2024年9月,PNG进口量为515.00万吨,同比上升15.5%,环比下降1.3%。

本周行业重点新闻:

1)国家电投加速绿色资产整合,旗下电投产融与远达环保重组推进清洁能源发展:10月18日,国家电投,全球清洁能源装机规模最大企业之一,资产规模达1.83万亿元,正推进旗下电投产融和远达环保进行资产重组,以加强绿色能源整合。远达环保拟收购五凌电力和长洲水电股权,建设水电资产整合平台。2)9月全国规模以上工业企业天然气产量193亿立方米,同比增长6.8%:9月份,规上工业天然气产量193亿立方米,同比增长6.8%;1—9月份,规上工业天然气产量1830亿立方米,同比增长6.6%。进口天然气9908万吨,同比增长13.0%。

投资建议:1)电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。

2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策执行力度不及预期,国内天然气消费增速恢复缓慢。

✦

正文目录

✦

一、本周市场表现:公用事业板块劣于大盘

二、电力行业数据跟踪

三、天然气行业数据跟踪

四、本周行业新闻

五、本周重要公告

六、投资建议和估值表

七、风险因素

✦

一、本周市场表现

✦

一、本周市场表现:公用事业板块劣于大盘

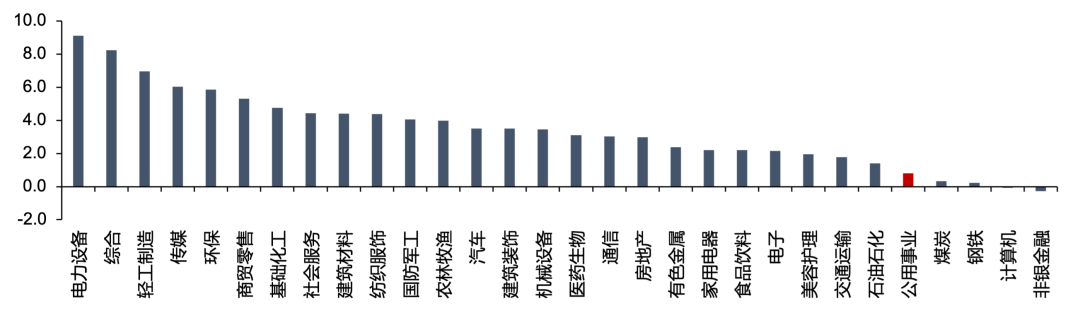

截至10月25日收盘,本周公用事业板块上涨0.8%,表现劣于大盘;沪深300上涨0.8%到3956.4;涨幅前三的行业分别是电力设备(9.1%)、综合(8.2%)、轻工制造(7.0%),跌幅前三的行业分别是非银金融(-0.3%)、计算机(-0.1%)、钢铁(0.2%)。

图 1:各行业板块一周表现(%)

资料来源:iFinD,信达证券研发中心

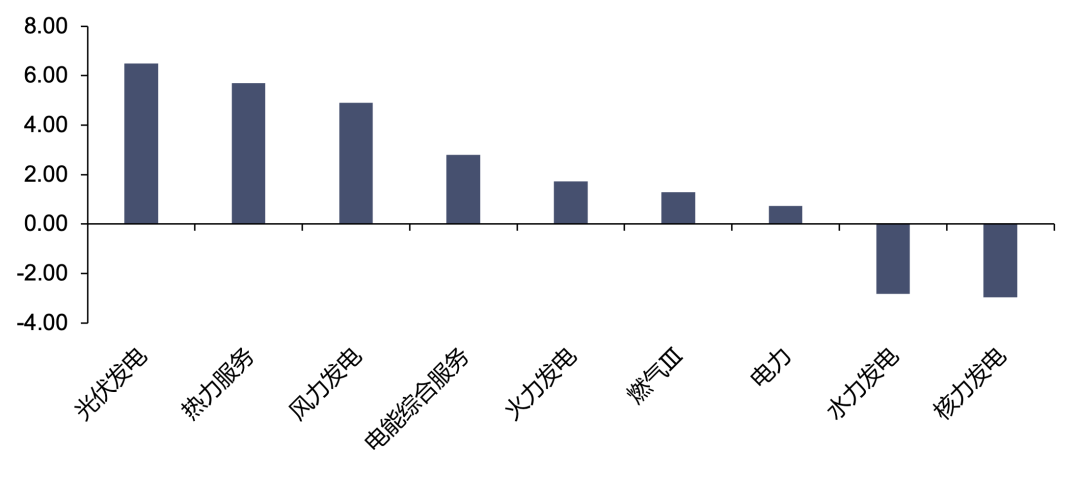

资料来源:iFinD,信达证券研发中心截至10月25日收盘,电力板块本周上涨0.74%,燃气板块上涨1.29%。各子行业本周表现:火力发电板块上涨1.72%,水力发电板块下跌2.82%,核力发电下跌2.95%,热力服务上涨5.69%,电能综合服务上涨2.80%,光伏发电上涨6.49%,风力发电上涨4.91%。

图 2:公用事业各子行业一周表现(%)

资料来源:iFinD,信达证券研发中心

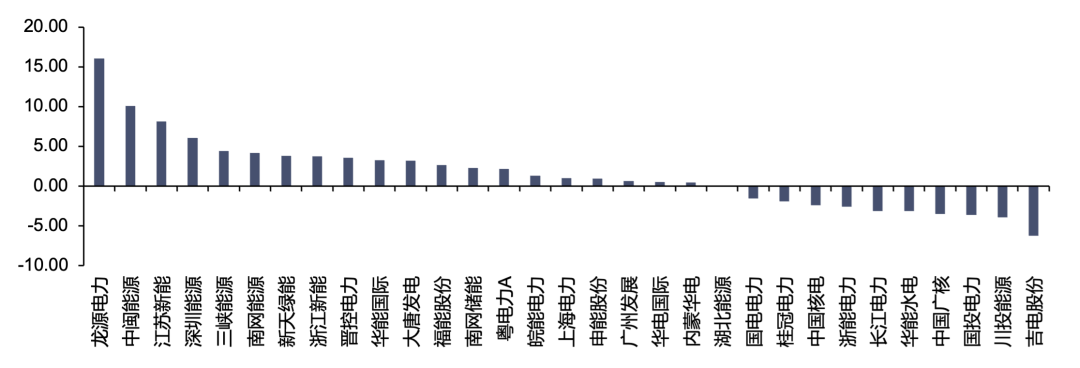

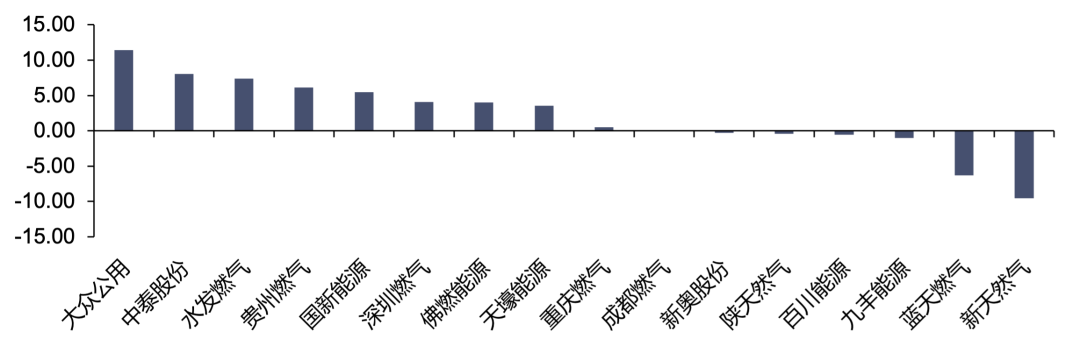

资料来源:iFinD,信达证券研发中心截至10月25日收盘,本周电力板块主要公司涨幅前三名分别为:龙源电力(16.06%)、中闽能源(10.08%)、江苏新能(8.13%),主要公司涨幅后三名分别为:吉电股份(-6.26%)、川投能源(-3.93%)、国投电力(-3.60%);本周燃气板块主要公司涨幅前三名分别为:大众公用(11.44%)、中泰股份(8.03%)、水发燃气(7.37%),主要公司涨幅后三名分别为:新天然气(-9.57%)、蓝天燃气(-6.33%)、九丰能源(-1.02%)。

图 3:电力板块重点个股表现(%)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 4:燃气板块重点个股表现(%)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心✦

二、电力行业数据跟踪

✦

1. 动力煤价格

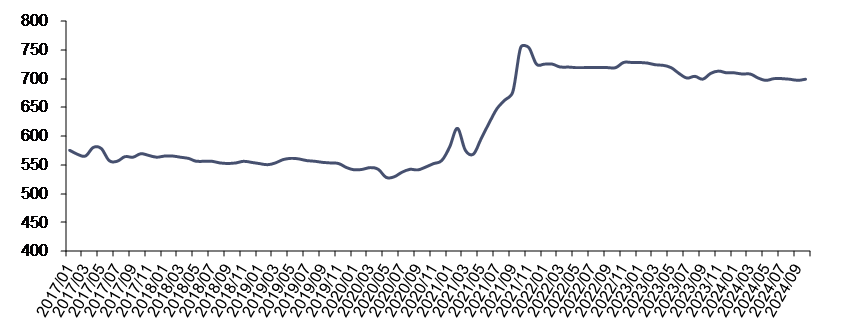

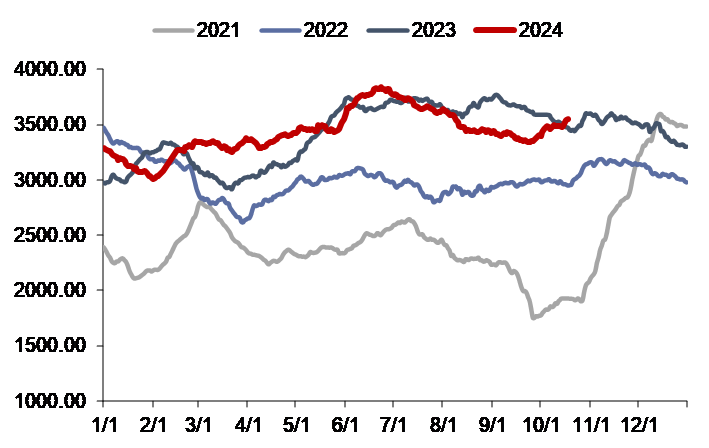

长协煤价格:10月,秦皇岛港动力煤(Q5500)年度长协价为699元/吨,月环比上涨2元/吨。

港口动力煤市场价:港口动力煤市场价:截至10月25日,秦皇岛港动力煤(Q5500)山西产市场价853元/吨,周环比上涨1元/吨。

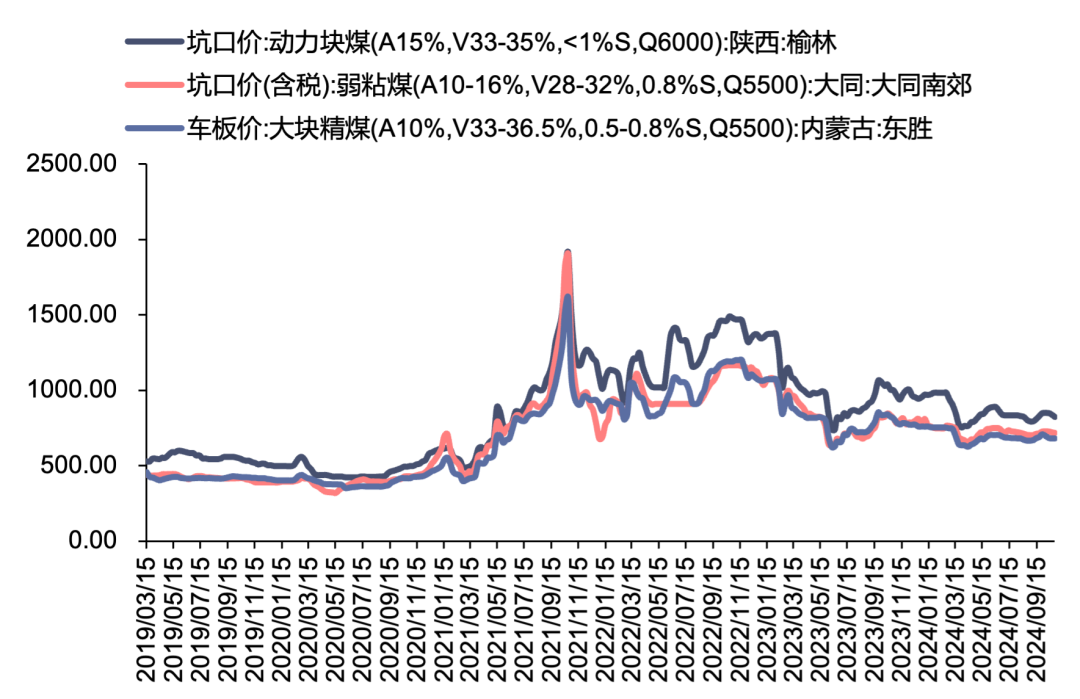

产地动力煤价格:截至10月25日,陕西榆林动力块煤(Q6000)坑口价825元/吨,周环比下跌15元/吨;大同南郊粘煤坑口价(含税) (Q5500) 718元/吨,周环比下跌4元/吨;内蒙古东胜大块精煤车板价(Q5500) 682.5元/吨,周环比持平。

图 5:秦皇岛动力煤(Q5500)年度长协价(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 6:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 7:产地煤炭价格变动(元/吨)

资料来源:煤炭资源网,信达证券研发中心

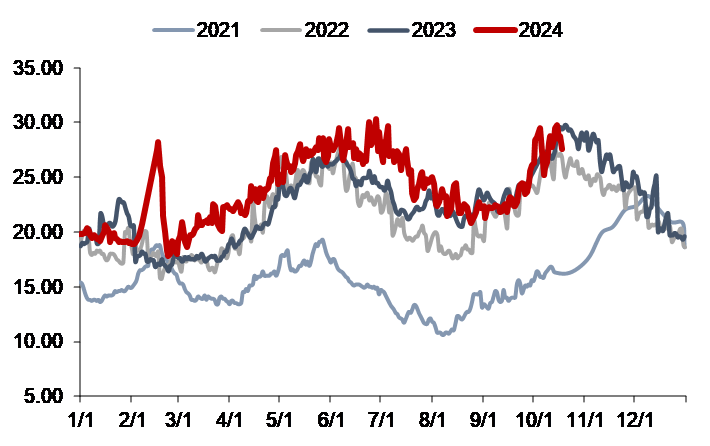

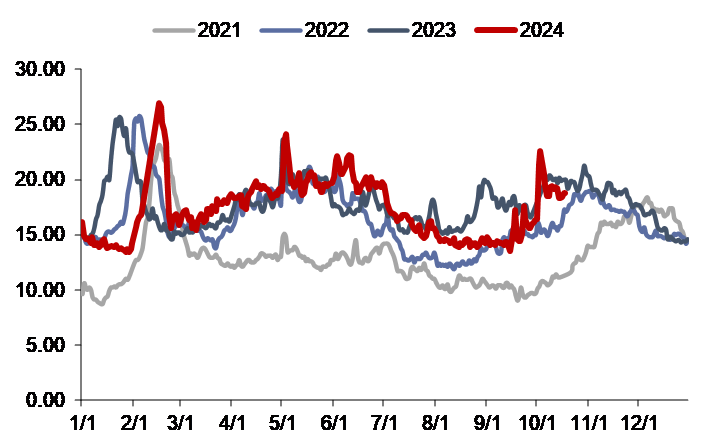

资料来源:煤炭资源网,信达证券研发中心海外动力煤价格:截至10月24日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格90.25美元/吨,周环比下跌0.80美元/吨;ARA6000大卡动力煤现货价118.05美元/吨,周环比上涨2.00美元/吨;理查兹港动力煤FOB现货价89美元/吨,周环比下跌0.50美元/吨。截至10月25日,纽卡斯尔NEWC指数价格146美元/吨,周环比下跌1.0美元/吨。截至10月25日,广州港印尼煤(Q5500)库提价952.07元/吨,周环比下跌7.72元/吨;广州港澳洲煤(Q5500)库提价938.62元/吨,周环比下跌1.63元/吨。

图 8:国际动力煤FOB变动情况(美元/吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 9:广州港:印尼煤库提价(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 10:纽卡斯尔NEWC指数价格(美元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心2. 动力煤库存及电厂日耗

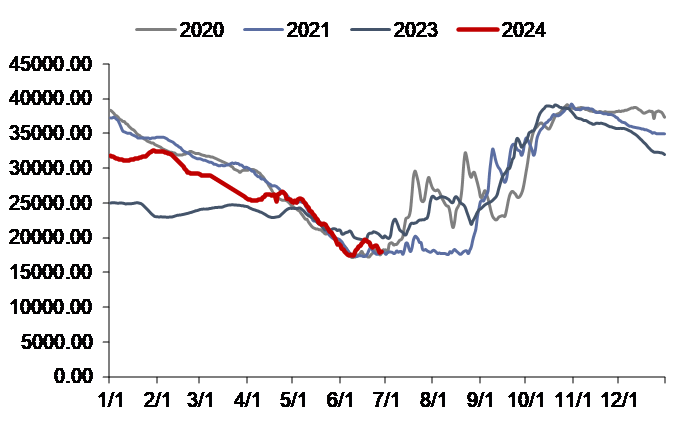

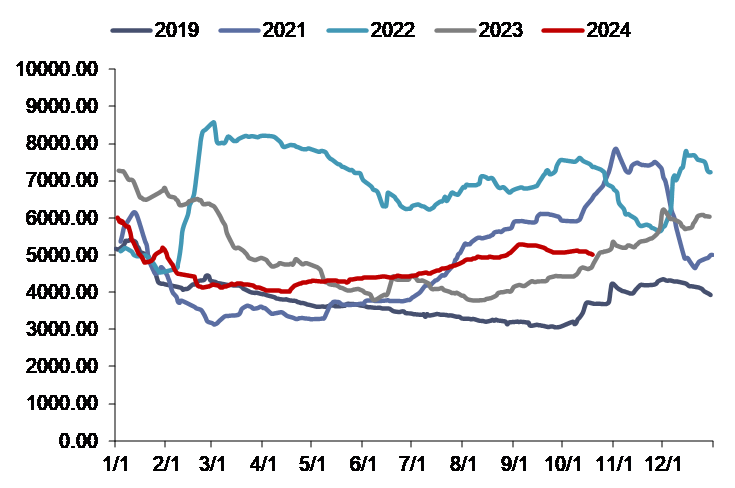

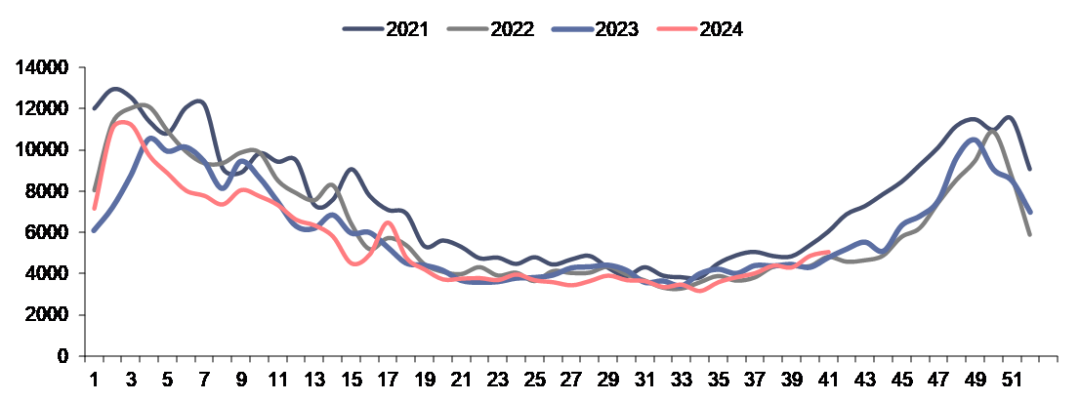

港口煤炭库存:截至10月25日,秦皇岛港煤炭库存571万吨,周环比增加27万吨。

图 11:秦皇岛港煤炭库存(万吨)

资料来源:iFinD,信达证券研发中心

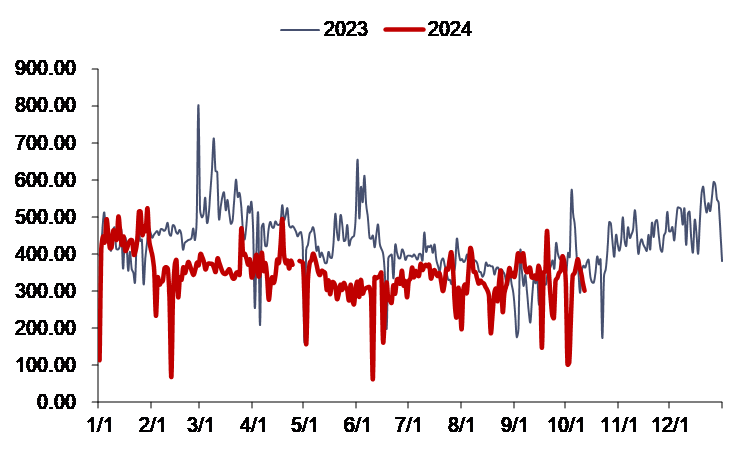

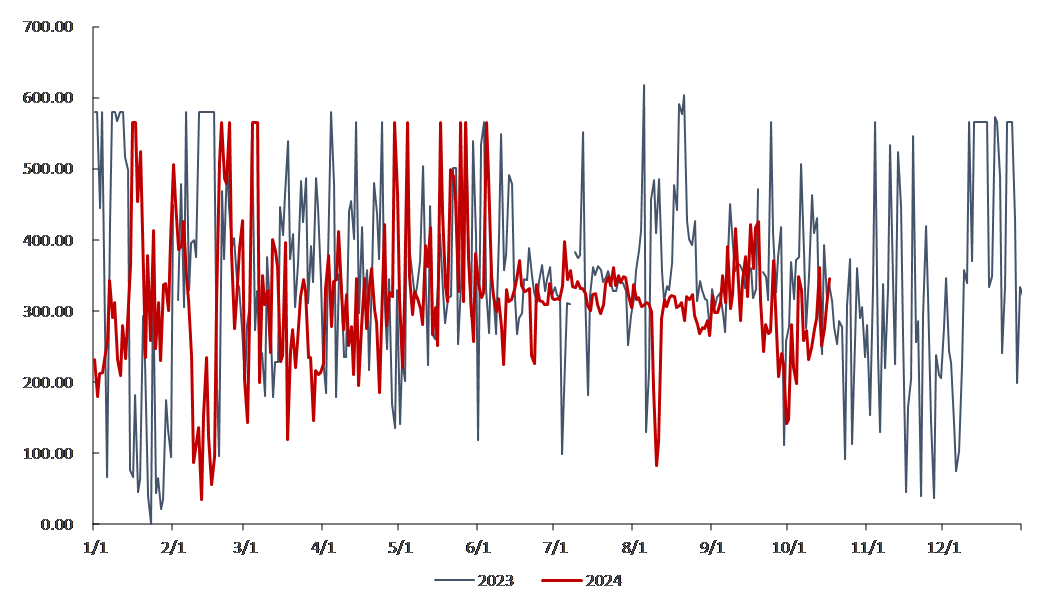

内陆17省电厂库存、日耗及可用天数:截至10月24日,内陆17省煤炭库存9578.4万吨,较上周增加203.3万吨,周环比上升2.17%;内陆17省电厂日耗为313.5万吨,较上周下降25.6万吨/日,周环比下降7.55%;可用天数为30.6天,较上周增加3.0天。

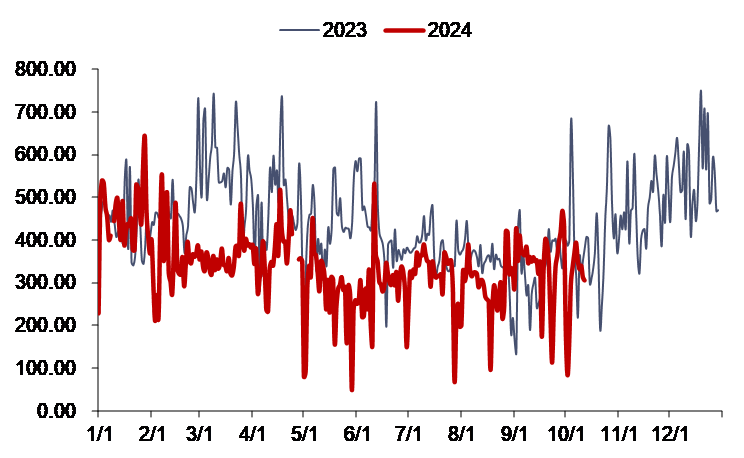

沿海8省电厂库存、日耗及可用天数:截至10月24日,沿海8省煤炭库存3503.5万吨,较上周下降45.1万吨,周环比下降1.27%;沿海8省电厂日耗为186.4万吨,较上周下降2.2万吨/日,周环比下降1.17%;可用天数为18.8天,较上周持平。

图 12:内陆17省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 13:沿海8省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 14:内陆17省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 15:沿海8省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 16:内陆17省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 17:沿海8省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心3. 水电来水情况

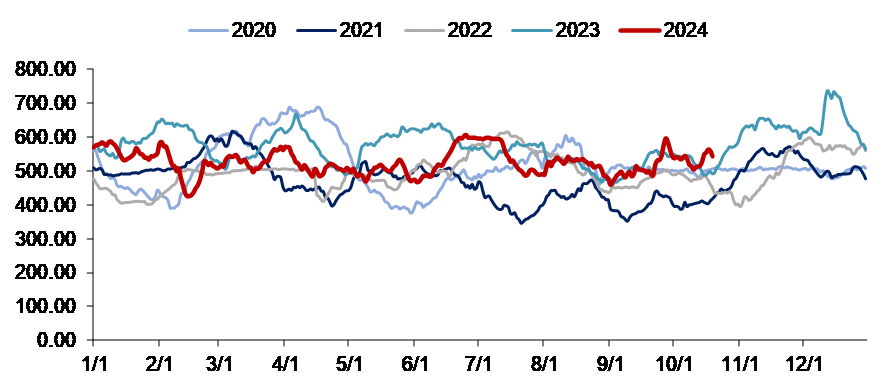

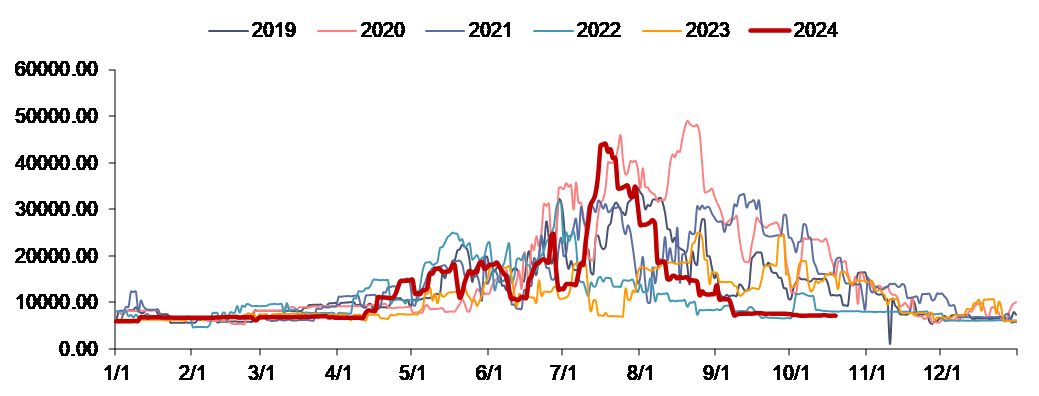

三峡水库流量:截至10月25日,三峡出库流量6990立方米/秒,同比下降52.12%,周环比下降2.78%。

图 18:三峡出库量变化情况(立方米/秒)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心三峡水库蓄水量:截至6月27日,三峡蓄水量18028亿方,同比下降13.01%,周环比下降4.82%

图 19:三峡水库蓄水量变化情况(立方米/秒)

资料来源:iFinD,信达证券研发中心 注:6/27后数据未更新

资料来源:iFinD,信达证券研发中心 注:6/27后数据未更新4. 重点电力市场交易电价

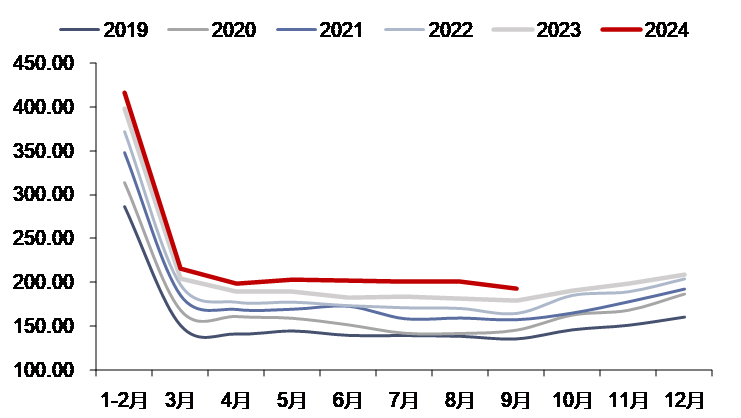

广东日前现货市场:至10月18日,广东电力日前现货市场的周度均价为338.38元/MWh,周环比下降4.33%,周同比下降4.0%。

广东实时现货市场:截至10月18日,广东电力实时现货市场的周度均价为345.84元/MWh,周环比下降0.55%,周同比下降3.6%。

图 20:广东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 21:广东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

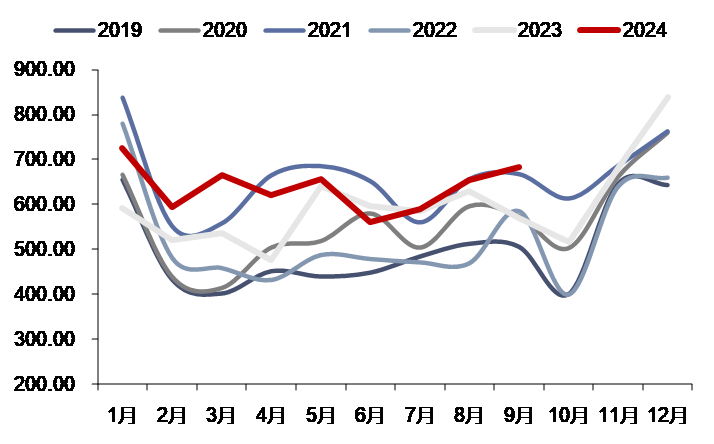

资料来源:泛能网,信达证券研发中心山西日前现货市场:截至10月24日,山西电力日前现货市场的周度均价为283.29元/MWh,周环比下降6.43%,周同比上升0.7%。

山西实时现货市场:截至10月24日,山西电力实时现货市场的周度均价为286.93元/MWh,周环比下降4.57%,周同比上升11.2%。

图 22:山西电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 23:山西电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

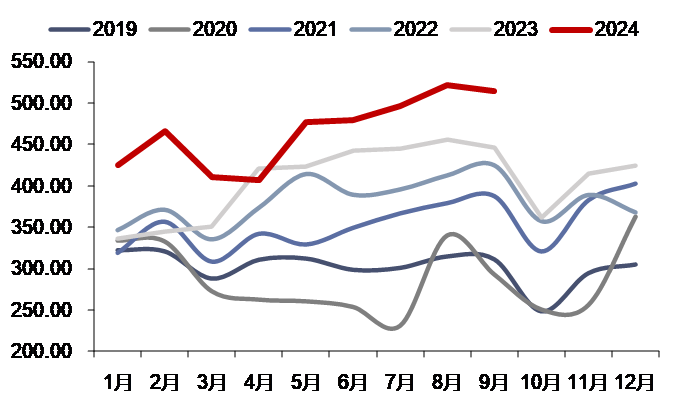

资料来源:泛能网,信达证券研发中心山东日前现货市场:截至10月24日,山东电力日前现货市场的周度均价为296.02元/MWh,周环比下降17.53%,周同比下降23.8%。

山东实时现货市场:截至10月24日,山东电力实时现货市场的周度均价为334.75元/MWh,周环比下降13.47%,周同比上升28.2%。

图 24:山东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 25:山东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心✦

三、天然气行业数据跟踪

✦

1. 国内外天然气价格

国产LNG价格周环比下跌,进口LNG价格周环比上涨

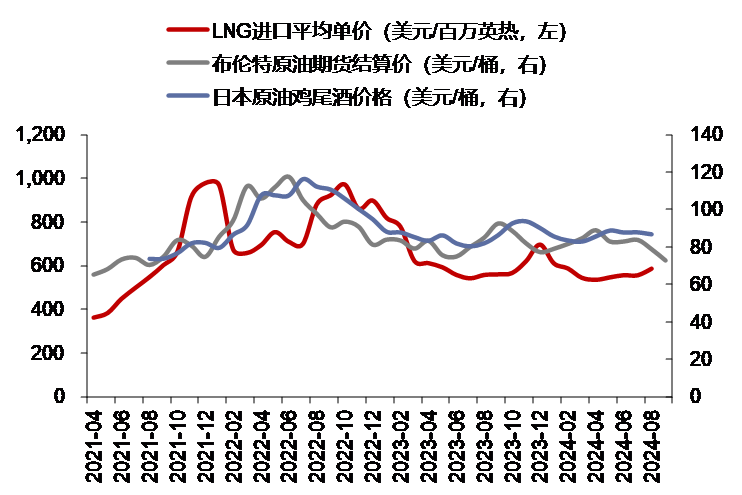

截至10月25日,上海石油天然气交易中心LNG出厂价格全国指数为4852元/吨(约合3.47元/方),同比下降5.07%,环比下降3.35%;2024年9月,国内LNG进口平均价格为585.91美元/吨(约合2.96元/方),同比上升8.19%,环比上升5.46%。截至10月24日,中国进口LNG到岸价为13.87美元/百万英热(约合3.61元/方),同比下降21.90%,环比上升3.64%。

图 26:上海石油天然气交易中心LNG出厂价格全国指数(元/吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 27:布伦特原油期货价&JCC指数&LNG进口平均价格

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 28:中国LNG到岸价(美元/百万英热)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心欧洲TTF价格周环比上涨,中国DES价格周环比上涨,美国HH价格周环比下跌

截至10月24日,欧洲TTF现货价格为13.28美元/百万英热,同比下降11.2%,周环比上升6.9%;美国HH现货价格为2美元/百万英热,同比下降32.2%,周环比下降11.9%;中国DES现货价格为13.33美元/百万英热,同比下降22.7%,周环比上升0.9%。

图 29:国际三大市场天然气现货价格(美元/百万英热)

资料来源:隆众资讯,信达证券研发中心

资料来源:隆众资讯,信达证券研发中心2. 欧盟天然气供需及库存

供给:欧盟天然气供应量周环比下降

2024年第42周,欧盟天然气供应量55.4亿方,同比下降8.5%,周环比下降0.3%。其中,LNG供应量为21.0亿方,周环比上升6.3%,占天然气供应量的37.9%;进口管道气34.4亿方,同比下降9.5%,周环比下降3.9%,进口俄罗斯管道气5.99亿方(占欧盟天然气供应量的10.8%)。

2024年1-42周,欧盟累计天然气供应量2369.3亿方,同比下降6.8%。其中,LNG累计供应量为884.9亿方,同比下降16.4%,占天然气供应量的37.3%;累计进口管道气1484.4亿方,同比下降0.0%,累计进口俄罗斯管道气262.7亿方(占欧盟天然气供应量的12.2%)。

图 30:欧盟天然气供应量(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心 图 31:欧盟LNG供应量(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心 图 32:2022-2024年欧盟天然气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心 图 33:2022-2024年欧盟管道气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心 库存:欧盟天然气库存周环比上涨

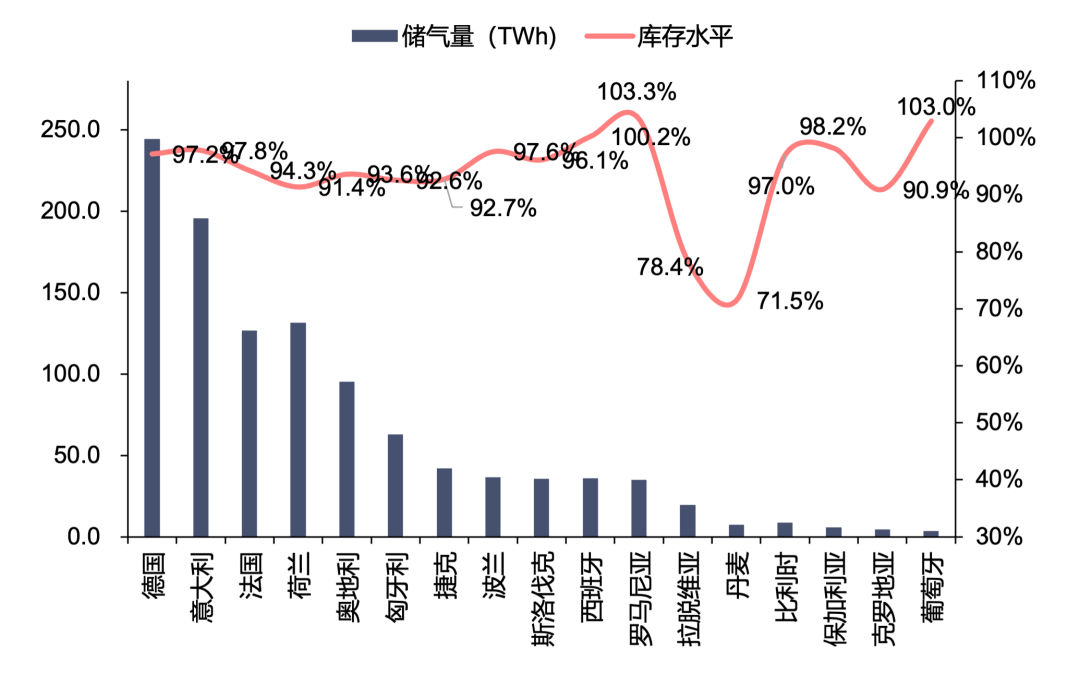

2024年第41周,欧盟天然气库存量为1056.22亿方,同比下降1.98%,周环比上升0.50%。截至2024年10月16日,欧盟天然气库存水平为95.1%。

图 34:欧盟天然气库存量(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心 图 35:欧盟各国储气量及库存水平(2024/10/16,TWh)

资料来源:GIE,信达证券研发中心

资料来源:GIE,信达证券研发中心需求:欧盟消费量(我们估算)同比下降,周环比上升

2024年第42周,欧盟天然气消费量(我们估算)为52.0亿方,周环比上升3.2%,同比下降0.4%;2024年1-42周,欧盟天然气累计消费量(我们估算)为2269.1亿方,同比下降3.9%。

图 36:欧盟天然气消费量(我们估算)(百万方)

资料来源:Bruegel,信达证券研发中心

资料来源:Bruegel,信达证券研发中心3. 国内天然气供需情况

需求:2024年8月,国内天然气表观消费量同比上升

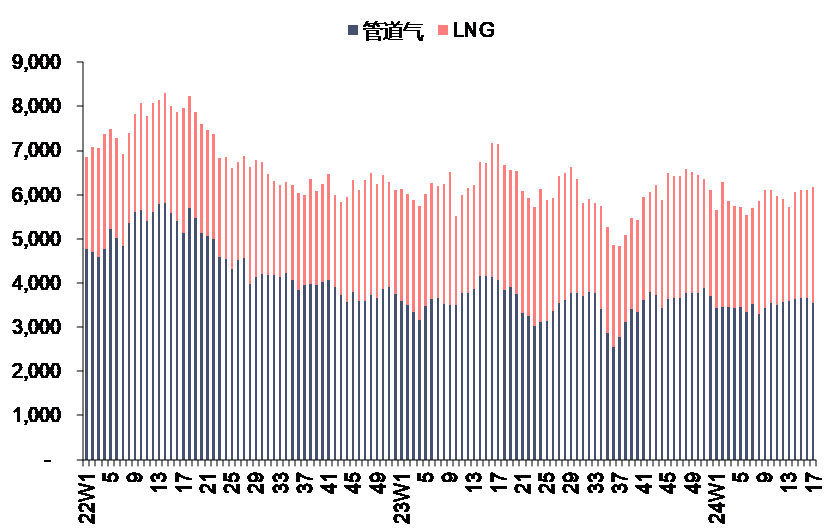

2024年9月,国内天然气表观消费量为338.80亿方,同比上升14.4%。

2024年1-9月,国内天然气表观消费量累计为3183.70亿方,累计同比上升10.3%。

供给:2024年9月,国内天然气产量同比上升,LNG进口量同比上升

2024年9月,国内天然气产量为193.00亿方,同比上升7.6%。2024年9月,LNG进口量为684.00万吨,同比上升20.2%,环比上升4.6%。2024年9月,PNG进口量为515.00万吨,同比上升15.5%,环比下降1.3%。

2024年1-9月,国内天然气产量累计为1830.00亿方,累计同比上升7.4%。2024年1-9月,LNG进口量累计为5709.00万吨,累计同比上升11.7%。2024年1-9月,PNG进口量累计为4199.00万吨,累计同比上升14.6%。

图 37:国内天然气月度表观消费量(亿方)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 38:国内天然气月度产量(亿方)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 39:国内LNG月度进口量(万吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心图 40:国内PNG月度进口量(万吨)

资料来源:iFinD,信达证券研发中心

资料来源:iFinD,信达证券研发中心✦

四、本周行业新闻

✦

1、电力行业相关新闻

1)国家电投加速绿色资产整合,旗下电投产融与远达环保重组推进清洁能源发展:10月18日,国家电投,全球清洁能源装机规模最大企业之一,资产规模达1.83万亿元,正推进旗下电投产融和远达环保进行资产重组,以加强绿色能源整合。远达环保拟收购五凌电力和长洲水电股权,建设水电资产整合平台。电投核能拥有在运核电机组8台,装机921万千瓦,在建机组8台,装机1056万千瓦。远达环保将新增水力发电业务,提升核心竞争力。(资料来源:中国证券报)

2)龙源电力拟以16.86亿元收购8家新能源公司股权:10月23日,龙源电力发布公告称,拟现金收购控股股东国家能源集团全资子公司所持有的共计8家新能源公司股权,上述标的公司在运和在建装机容量合计203.29万千瓦,股权转让对价合计16.86亿元。(资料来源:华夏时报)

2、天然气行业相关新闻

1)2024年供暖季全国能源供需预计总体平衡,调峰储气能力较去年增加80亿立方米:10月24日,国家发展改革委表示在2024年供暖季期间,预计全国能源供需将总体平衡,能源供应得到有效保障。煤炭生产保持稳定,油气增储上产成效显著,发电装机容量达到31.6亿千瓦,同比增长3.7亿千瓦。电厂存煤量保持在2亿吨以上,东北地区备冬储煤充足。天然气资源准备充足,调峰储气能力增加80亿立方米,储气库已提前完成注气任务。(资料来源:上海石油天然气交易中心、央视新闻客户端)

2)9月全国规模以上工业企业天然气产量193亿立方米,同比增长6.8%:10月18日,国家统计局发布2024年9月份能源生产情况。9月份,规上工业天然气产量193亿立方米,同比增长6.8%;日均产量6.4亿立方米。进口天然气1199万吨,同比增长19.0%。1—9月份,规上工业天然气产量1830亿立方米,同比增长6.6%。进口天然气9908万吨,同比增长13.0%。(资料来源:上海石油天然气交易中心、国家统计局)

✦

五、本周重要公告

✦

【天壕能源】10月25日,天壕能源股份有限公司发布了2024年第三季度报告。报告期内,公司营业收入约为10.13亿元,同比下降10.23%;归属于上市公司股东的净利润约为2997万元,同比下降55.40%;经营活动产生的现金流量净额约为1.46亿元,同比增长2.19%。基本每股收益为0.0365元,同比下降52.84%;稀释每股收益也为0.0365元,同比下降52.84%;加权平均净资产收益率为0.71%,同比下降0.88%。报告期末,公司总资产约为86.02亿元,较上年度末下降5.75%;归属于上市公司股东的所有者权益约为41.70亿元,较上年度末下降0.85%。报告期末公司总股本为853,779,952股,报告期末至季度报告披露日股本发生变化。报告期末,公司前10名股东持股比例有所变动,其中天壕投资集团有限公司持股比例最高,为15.34%。

【九丰能源】10月22日,江西九丰能源股份有限公司发布了2024年第三季度报告。报告期内,公司营业收入为57.81亿元,同比下降31.93%;归属于上市公司股东的净利润为4.29亿元,同比增长2.43%。扣除非经常性损益后的净利润为4.20亿元,同比增长3.06%。经营活动产生的现金流量净额为8.19亿元,同比下降40.87%。基本每股收益为0.69元,稀释每股收益为0.63元。报告指出,清洁能源业务持续增长,尤其是LNG业务的吨毛利有所提升,销量主要来自工业终端和交通燃料。此外,由于美元兑人民币汇率波动,公司在汇兑方面遭受了损失,影响金额为5457万元。若剔除汇兑损益影响,净利润同比增长显著。截至报告期末,公司总资产约为143.48亿元,归属于上市公司股东的所有者权益为89.07亿元,同比增长14.56%。

【内蒙华电】10月19日,公司公告其2024年前三季度销售量完成情况:截至2024年9月30日,内蒙古丰川新能源有限责任公司2024年前三季度发电量完成451.03亿千瓦时,与去年同期基本持平。2024年前三季度,公司市场化交易电量407.82亿千瓦时,占上网电量比例为97.61%。受蒙西网电力市场交易情况的影响,公司售电单价同比降低11.93元/千千瓦时(不含税),同比下降3.44%。

【上海电力】10月19日,上海电力股份有限公司(600021)公告了关于公司重大资产购买交割进展。公司计划购买KES POWER LTD.持有的K-ELECTRIC LIMITED的66.40%股份。目前交易尚未完成交割,因为巴基斯坦国家电力监管局(NEPRA)公布的新多年电价机制(MYT)复议结果未达预期,巴基斯坦政府已要求NEPRA重新考虑。公司正在与交易对方基于新MYT进行谈判,交易可能因电价变化影响盈利能力而终止。

【福能股份】10月22日,公司发布2024年第三季度经营信息公告。2024年第三季度,公司发电量64.64亿千瓦时,同比下降3.51%;上网电量61.50亿千瓦时,同比下降3.35%;供热量253.44万吨,同比增长3.09%。前三季度累计发电量176.23亿千瓦时,同比增长0.37%;累计上网电量167.58亿千瓦时,同比增长0.47%;累计供热量739.91万吨,同比增长9.05%。其中,风电发电量略有下降,光伏发电量显著增长,火电发电量有所减少。

【龙源电力】10月23日,公司公告其计划收购其控股股东国家能源投资集团有限责任公司下属的8家新能源公司股权,以减少同业竞争。预计交易对价为人民币168,570.88万元,涉及的装机容量合计203.29万千瓦。交易完成后,这些公司将纳入龙源电力合并报表。此次关联交易已获董事会通过,无需提交股东大会审议,且不构成重大资产重组。

【华电国际】10月24日,公司发布了2024年前三季度发电量及上网电价公告。截至2024年9月30日,公司及其子公司累计完成发电量1,684.59亿千瓦时,同比下降约2.46%;完成上网电量1,577.21亿千瓦时,同比下降约2.52%。发电量及上网电量下降的主要原因是水电发电量增长挤占了公司煤电机组的上网电量空间。前三季度,公司的平均上网电价约为人民币510.46元/兆瓦时,较上年同期下降约1.46%。

【中国广核】10月24日,公司2024年第三季度报告显示,公司前三季度营业收入约为622.70亿元,同比增长4.06%;归属于上市公司股东的净利润约为99.84亿元,同比增长2.93%。公司核电机组总上网电量约为1,668.90亿千瓦时,同比增长4.97%。基本每股收益为0.1977元,同比增长2.92%。总资产约为4,215亿元,比上年末增长1.51%,归属于上市公司股东的所有者权益约为1,184亿元,比上年末增长4.60%。报告期末,中广核为最大股东,持股58.89%,香港中央结算有限公司持股18.22%,恒健投资持股6.79%。公司运营管理的核电机组表现出稳定的增长趋势,财务状况良好。

【国电电力】10月25日,公司2024年第三季度报告显示,公司第三季度营业收入约为480.34亿元,同比下降2.08%;年初至报告期末累计营业收入约为1,338.62亿元,同比下降2.79%。归属于上市公司股东的净利润第三季度约为24.75亿元,下降6.47%;年初至报告期末累计约为91.91亿元,大幅增长63.41%。基本每股收益第三季度为0.139元,下降6.08%;年初至报告期末为0.515元,增长63.49%。加权平均净资产收益率第三季度为4.418%,下降1.077个百分点;年初至报告期末为17.263%,增长5.46个百分点。公司总资产和归属于上市公司股东的所有者权益分别比上年末增长4.79%和17.73%。报告期末,国家能源投资集团有限责任公司作为控股股东,持股比例为50.68%。

✦

六、投资建议和估值表

✦

电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力 A 等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。

天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

表1:公用事业行业主要公司估值表

资料来源:iFinD,信达证券研发中心(注:标*公司为信达证券研发中心能源团队的盈利预测,其余公司盈利预测来源于iFinD一致预测;数据截至2024年10月25日)

✦

七、风险因素

✦

宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

本文源自报告:《电力天然气周报:电力央企掀起资产重组潮,9月天然气产量同比增长6.8%》

报告发布时间:2024年10月26日

发布报告机构:信达证券研究开发中心

报告作者:

左前明(金麒麟分析师) S1500518070001

李春驰(金麒麟分析师) S1500522070001

邢秦浩 S1500524080001

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)