炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

张夏 S1090513080006

田登位 研究助理

从基金份额和基金规模两个维度看,二季度主动偏股型公募基金净赎回压力有所减轻,存量主动偏股基金的赎回份额有所减少,且被动型股票基金延续净流入,整体估算2024年二季度偏股型基金净流出规模相对有限。上周二级市场可跟踪资金持续净流入,ETF持续逆势净流入。风格方面,基于DCF定价模型的高ROE高FCF龙头风格仍然有望相对占优。

⚑二季度公募基金净赎回压力减轻。首先,从基金份额角度来看,公募基金的赎回压力在二季度有所减轻,存量主动偏股基金的赎回份额明显减少,结束了连续五个季度赎回份额不断扩大的趋势。其次,从基金规模角度来看,主动型偏股基金流出金额较一季度有所减小,同时被动型股票基金延续净流入,整体来看2024年二季度偏股型基金仅有小幅净流出。

⚑货币政策与利率:上周(7/22-7/26)央行公开市场净回笼682.5亿元,未来一周将有9847.5亿元逆回购到期。货币市场利率上行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率涨跌不一。截至7月26日,R007上行7.5bp,DR007上行5.1bp,1年期国债收益率下行5.0bp,10年期国债收益率下行6.7bp,同业存单发行规模增加608.0亿元,6M同业存单利率上行,1M/3M同业存单利率下行。

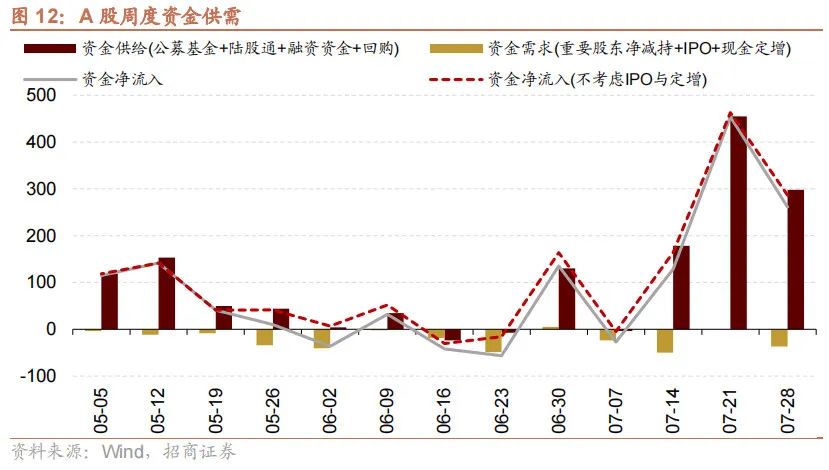

⚑ 资金供需:二级市场可跟踪资金持续净流入。北上资金流出,净流出114.2亿元;融资余额下降,融资资金净卖出48.4亿元;ETF净流入420.4亿元;新成立偏股类公募基金份额增加。重要股东由净增持转为净减持,公布的计划减持规模扩大。

⚑市场情绪:上周融资资金交易活跃度减弱,股权风险溢价上升。上周关注度相对提升的风格指数及大类行业为金融、中证500、上证50。VIX指数回落,海外市场风险偏好改善。

⚑市场偏好:行业偏好上,汽车、建筑材料、交通运输获各类资金净流入规模较高。赛道偏好上,北上资金净流入风电、元宇宙、绿电,融资资金加仓白酒、中特估、医疗器械及服务。宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF申赎参半,其中信息技术ETF申购较多,券商ETF赎回较多。净申购最高的为华泰柏瑞沪深300ETF;净赎回最高的为国泰中证全指证券公司ETF。

⚑海外变化:美国二季度GDP环比增长2.8%,核心PCE物价指数环比增长2.9%。美国商务部公布数据显示,美国二季度实际GDP年化季环比初值为2.8%。从分项来看,个人消费对GDP贡献较大。通胀方面,美国6月PCE物价指数同比增速从前月的2.6%下滑至2.5%,为五个月来最低水平。

⚑ 风险提示:经济数据及政策不及预期、海外政策超预期收紧。

01

流动性专题

※ 二季度公募基金净赎回压力减轻

从基金份额角度来看,公募基金的赎回压力在二季度有所减轻。首先只考虑存量主动偏股基金的赎回情况,统计发现2024年二季度主动偏股基金净赎回921亿份,赎回规模较2024年一季度的1611亿份有明显的减少,并且结束了连续五个季度赎回份额不断扩大的趋势。再将范围扩大至所有偏股基金的总份额变化,2024年二季度偏股型基金份额净增加(老基金申赎+新基金认购)304亿份,作为对比2024年一季度偏股型基金份额净减少466亿份。

从金额来看,偏股型基金金额小幅净流出。细分来看,主动型偏股基金延续净流出的趋势,但净流出金额较2024年一季度有所减少,这也和前文所分析的主动偏股基金赎回规模减少保持一致。但被动型股票基金持续净流入,净流入金额由一季度的2116亿放缓至1281亿,整体来看2024年二季度偏股型基金仅有小幅净流出。

7月ETF资金再度加速净流入。近期市场再现ETF成交与净申购明显放量现象,截至7月29日,7月ETF资金累计净流入1517亿元,在市场调整后,ETF的重要投资者开始加大了增持ETF的力度,为市场提供稳定的增量资金,对后续资金面形成重要支持。

02

监管动向

03

货币政策工具与资金成本

上周(7/22-7/26)央行公开市场净回笼682.5亿元。为维护银行体系流动性合理充裕,央行开展逆回购9847.5亿元,同期有11830亿元央行逆回购到期,逆回购净回笼1982.5亿元。同时开展2000亿元MLF操作,另外有700亿元国库现金定存到期,未来一周将有9847.5亿元逆回购到期。

货币市场利率上行,R007与DR007利差扩大;短、长端国债收益率下行,期限利差缩小。截至7月26日,R007为1.98%,较前期上行7.5bp,DR007为1.92%,较前期上行5.1bp,两者利差扩大2.3bp至0.06%。1年期国债到期收益率下降5.0bp至1.48%,10年期国债到期收益率下降6.7bp至2.19%,期限利差缩小1.7bp至0.72%。

同业存单发行规模扩大,发行利率涨跌不一。上周(7/22-7/26)同业存单发行616只,较上期增多17只;发行总规模8018.0亿元,较上期增多608.0亿元;截至7月26日,1个月、3个月和6个月发行利率分别较前期变化-2.6bp、-2.0bp、8.2bp至1.84%、1.89%、2.05%。

04

股市资金供需

(1)资金供给

资金供给方面,上周(7/22-7/26)新成立偏股类公募基金24.8亿份,较前期增多8.2亿份。股票型ETF较前期净流入,对应净流入420.4亿元。上周整个市场融资净卖出48.4亿元,净卖出额较前期收窄127.8亿元,截至7月26日,A股融资余额为14059.5亿元。陆股通上周净流出,当周净流出规模为114.2亿元,净卖出额较前期收窄79.1亿元。

(2)资金需求

资金需求方面,上周(7/22-7/26)IPO融资金额回升至25.2亿元,共有3家公司进行IPO发行,截至7月26日公告,未来一周暂无公司进行IPO发行,计划募资规模0.0亿元。重要股东由净增持转为净减持,净减持11.8亿元;公告的计划减持规模79.0亿元,较前期上升。

限售解禁市值为576.1亿元(首发原股东限售股解禁385.2亿元,首发一般股份解禁24.5亿元,定增股份解禁145.2亿元,其他21.1亿元),较前期上升。未来一周解禁规模下降至286.1亿元(首发原股东限售股解禁242.2亿元,首发一般股份解禁0.5亿元,定增股份解禁31.7亿元,其他11.7亿元)。

05

市场情绪

(1)市场情绪

上周(7/22-7/26)融资买入额为2458.2亿元;截至7月26日,占A股成交额比例为8.4%,较前期下降,融资资金交易活跃度减弱,股权风险溢价上升。

上周(7/22-7/26)纳斯达克指数下跌2.1%,标普500指数下跌0.8%。上周VIX指数回落,较前期(7月19日)下降0.1点至16.4,市场风险偏好改善。

(2)交易结构

上周(7/22-7/26)关注度相对提升的风格指数及大类行业为金融、中证500、上证50。当周换手率历史分位数排名前5的行业为:北证50(97.0%)、科创50(73.6%)、上证50(71.0%)、金融(56.9%)、可选消费(54.1%)。

06

投资者偏好

(1)行业偏好

行业偏好上,上周(7/22-7/26)汽车、建筑材料、交通运输获各类资金净流入规模较高。上周陆股通净流出114.2亿元,净买入规模较高的行业为有色金属、国防军工、建筑材料,买入金额分别为16.0亿元、9.6亿元、5.1亿元。净卖出规模较高的行业是食品饮料、通信、银行等行业。融资资金净流出48.4亿元,净买入规模较高的行业为食品饮料(+4.6亿元)、银行(+4.2亿元)、交通运输(+3.2亿元)等行业,净卖出有色金属(-14.9亿元)、电力设备(-9.8亿元)、医药生物(-6.0亿元)等行业。

(2)赛道偏好

赛道偏好上,上周(7/22-7/26)北上资金净流入规模较高的为风电(7.2亿元)、元宇宙(5.4亿元)、绿电(4.2亿元),融资资金净流入规模较高的为白酒(4.6亿元)、中特估(1.9亿元)、医疗器械及服务(1.6亿元)。

(3)个股偏好

个股偏好上,陆股通净买入规模较高的为紫金矿业(+11.8亿元)、海尔智家(+5.6亿元)、歌尔股份(+5.3亿元)等;净卖出规模较高的为贵州茅台(-20.8亿元)、宁德时代(-15.4亿元)、中际旭创(-9.6亿元)等。融资净买入规模较高的为京沪高铁(+3.5亿元)、泸州老窖(+3.4亿元)、贵州茅台(+3.1亿元)等;净卖出规模较高的为长安汽车(-3.3亿元)、中国平安(-2.6亿元)、兴齐眼药(-1.8亿元)等。

(4)ETF偏好

上周(7/22-7/26)ETF净申购,当周净申购183.9亿份,宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF申赎参半,其中信息技术ETF申购较多,券商ETF赎回较多。具体的,沪深300ETF净申购107.8亿份;创业板ETF净申购0.5亿份;中证500ETF净申购3.2亿份;上证50ETF净申购19.9亿份。双创50ETF净赎回0.8亿份。科创50ETF净申购7.5亿份。行业ETF方面,信息技术行业净申购32.4亿份;消费行业净赎回0.8亿份;医药行业净申购1.2亿份;券商行业净赎回18.7亿份;金融地产行业净赎回3.0亿份;军工行业净赎回2.7亿份;原材料行业净申购0.1亿份;新能源&智能汽车行业净赎回8.8亿份。

上周(7/22-7/26)股票型ETF净申购规模最高的为华泰柏瑞沪深300ETF(+44.1亿份),易方达沪深300ETF(+35.4亿份)净申购规模次之;净赎回规模最高的为国泰中证全指证券公司ETF(-9.4亿份),华宝中证全指证券ETF(-5.2亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

7月25日,欧洲央行管委内格尔称,目前不能预先承诺9月份可能发生什么。如果数据保持在预期轨道上,应该能够降息;只要通胀未达到2%,就必须保持紧缩政策。美国经济释放“软着陆”信号,前纽约联储主席杜德利最新撰文称,他认为美联储现在应该降息,最好在下周的利率决议上就采取行动。

(2)海外重要经济数据

美国二季度GDP环比增长2.8%,核心PCE物价指数环比增长2.9%。7月25日,美国商务部公布数据显示,美国二季度实际GDP年化季环比初值为2.8%。分项来看,个人消费对GDP贡献了1.57%的增长,较上一季度的0.98%大幅上升;政府对GDP的贡献从0.31%显著上升至0.53%;固定投资增长占比从1.19%下降至0.64%。通胀方面,美国6月PCE物价指数同比增速从前月的2.6%下滑至2.5%,为五个月来最低水平,但仍高于预期的2.4%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)