炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

AI:1)机器人:特斯拉二代人形机器人Optimus正式亮相,在感知、重量以及运动能力等方面相较于一代都有显著进步。特斯拉二代人形机器人Optimus正式亮相,在感知、重量以及运动能力等方面相较于一代都有显著进步。Optimus自发布以来保持高速迭代,下阶段有望实现重大更新以及小规模量产。2)自动驾驶:北京自动驾驶上路迎立法保障,萝卜快跑日订单快速增长。北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见,北京位列“车路云一体化”应用试点城市。自动驾驶出租车“萝卜快跑”单日订单快速增长,未来,通过复制“萝卜快跑”的武汉经验,无人驾驶出租车有望迎来快速增长。中央及地方政府密集出台政策,加速推动自动驾驶技术落地。自动驾驶加速渗透,核心企业增速发展。

汽车电子:新能源汽车周度销量逐步提升,头部集中度持续提升;关注Uber Freight与Aurora推出无人驾驶运输服务,广汽丰田联合Momenta打造端到端高阶智驾,极海正式发布首款GALT61120汽车前灯LED矩阵控制芯片。1)6月以来,周度新势力品牌销量数据前三周,理想、问界逐步环比增长,现已逐渐呈现断档式领先。看好随着新能源汽车渗透率逐步提升。2)Uber Freight与Aurora Innovation正合作推出一项新计划Premier Autonomy,旨在在Uber Freight网络上集成和部署自动驾驶卡车,提升车辆利用率和业务效率。3)广汽丰田和Momenta共同宣布双方联合打造端到端高阶智驾,将首发搭载于铂智3X车型。算法层面基于Momenta的数据飞轮。硬件方面配备126线激光雷达及英伟达 Orin X 平台,算力 254TOPS。4)极海推出了GALT61120汽车前灯LED矩阵控制芯片。该产品能显著增强车灯系统的互操作性和驾驶安全,同时通过减少车灯系统的成本及功耗。

智能手机:1-5月国内手机市场呈增长趋势,看好市场未来向好发展;关注荣耀与字节豆包大模型合作深化AI布局;关注苹果iPhone 16、荣耀Magic V3折叠屏发布。1)1-5月国内手机市场产量、出货量、出口产量均实现同比增长,看好市场未来向好发展2)新机方面:荣耀发布Magic V3折叠屏手机,三星于巴黎举办的 Unpacked 2024 发布会上推出了最新款折叠屏手机 Galaxy Z Fold6/Galaxy Z Flip6。三星正式推出新一代Galaxy Z Fold6系列大折叠。iQOO 发布了Neo9S Pro + 手机,搭载自研电竞芯片 Q1、第三代骁龙 8 双芯,eo9S Pro + 支持超声波 3D 指纹解锁,比普通短焦光学指纹高约 2cm,单手握持解锁更轻松,支持湿手解锁,解锁速度快至 0.12 秒,首发超声波滑动一次录入,支持 3D 指纹防伪造、防误解。强光解锁无干扰,夜间解锁无亮光,还提供官方定制超声波 3D 指纹专用钢化膜。

PC:看好AI PC渗透率提升拉动产业链上游增长, PC 行业迎来了难得的回暖,关注红魔、华硕发布新机。1)PC出货量:首先是一季度,全球 PC 市场在经历连续两年的下滑之后,2024 年上半年终于重新恢复增长,出货量达 5980 万台,同比增长了 1.5%,而据最新公布的数据,二季度全球 PC 市场不仅继续增长,甚至增幅还在扩大。 2024 年第二季度,全球 PC 市场合计出货 6490 万台,同比增长 3%,增速为一季度的两倍。2)新机方面,红魔首款游戏本16 Pro亮相MWC24上海展,采用6系航空级铝合金材质,一体金属工艺,搭载酷睿i9-14900HX处理器,RTX 4070 8GB GDDR6显卡;华硕即将发售Zenbook S 16,搭载AMD Ryzen AI 300,AMD生成其在游戏性能方面将比英特尔Core Ultra 9 185H强36%。

面板:二季度OLED行业公司大幅减亏,LCD行业公司盈利超预期,看好面板厂商盈利能力不断提升,现金流稳健充沛。1)面板厂二季度业绩:TCL华星、彩虹股份大赚,群创、友达二季度营收增长,深天马、华映科技亏损收窄。TCL科技预计上半年归母净利润上涨180%-210%,归母净利润9.5-10.5亿元;彩虹股份预计上半年净利润为8.5亿元-9.5亿元。友达Q2营收新台币743亿元,年增17.4%;群创Q2营收新台币569亿元,年增3.2%。深天马预计上半年归母净利亏损4.2亿元~5.6亿元,利润同比增长60.68%-70.51%;华映科技上半年亏损5.54亿元–5.74亿元。2)上游方面:韩国显示材料公司 Weforms投资第8代OLED用OMM产线。夏普将LCD工厂导入先进半导体面板封装产线,用来生产Aoi FOLP。

建议关注:连接器及线束厂商:连接器及相关:立讯精密、华丰科技、中航光电(与军工组联合覆盖)、鼎通科技、博威合金;线束:沃尔核材、新亚电子、兆龙互连、金信诺、电连技术;

消费电子零组件&组装:工业富联、立讯精密、闻泰科技(维权)、领益智造、博硕科技、鹏鼎控股、蓝思科技、歌尔股份、长盈精密、京东方、国光电器、长信科技、舜宇光学科技(港股)、高伟电子(港股)、东山精密、德赛电池、欣旺达、信维通信、科森科技、环旭电子、兆威机电(机械组覆盖)、比亚迪电子(港股)、智迪科技、雷柏科技、创新新材;

消费电子自动化设备:科瑞技术(与机械组联合覆盖)、智立方(与机械组联合覆盖)、思林杰、大族激光、赛腾股份、杰普特、华兴源创、博杰股份、荣旗科技、天准科技(电新组与机械组联合覆盖)、凌云光、精测电子(与机械组联合覆盖)、博众精工(机械组覆盖);

品牌消费电子:传音控股、漫步者、安克创新、小米集团(港股);

CCL&铜箔&PCB:建滔积层板、生益科技、金安国纪、南亚新材、华正新材、中英科技、嘉元科技、诺德股份、德福科技、方邦股份、鹏鼎控股、东山精密、深南电路、兴森科技、沪电股份(与通信组联合覆盖)、景旺电子、胜宏科技;

汽车电子:电连技术、水晶光电、舜宇光学科技、联创电子、裕太微、和而泰、科博达、德赛西威、菱电电控、湘油泵(与汽车组联合覆盖)、华阳集团、东软集团、保隆科技、速腾聚创、禾赛科技、图达通、四维图新、百度集团、地平线、黑芝麻智能、经纬恒润、伯特利、中鼎股份、天润工业、中科创达、诚迈科技、小鹏汽车、理想汽车、蔚来、上汽集团、比亚迪;

面板:京东方、TCL科技、深天马A、联得装备(与机械组联合覆盖)、精测电子(与机械组联合覆盖)、奥来德、鼎龙股份(与基础化工组联合覆盖)、莱特光电、清溢光电、菲利华、深科达、颀中科技、汇成股份、新相微、天德钰、韦尔股份、中颖电子、易天股份

风险提示:消费电子需求不及预期、新产品创新力度不及预期、地缘政治冲突、消费电子产业链外移影响国内厂商份额

1. 周观点:萝卜快跑日订单高增,关注Robotaxi投资机遇及iphone换机周期

1.1. AI:特斯拉二代Optimus首次亮相,自动驾驶政策密集出台

1.1.1. 特斯拉二代人形机器人Optimus首次亮相,号称“见证人形机器人的再进化”

特斯拉二代人形机器人Optimus正式亮相,在感知、重量以及运动能力等方面相较于一代都有显著进步。7月4日,在2024世界人工智能大会上,特斯拉二代人形机器人Optimus正式亮相。二代Optimus相较于上一代拥有更强的力觉感知和运动控制能力。产品手指和脚掌增加了触觉传感器,手腕和脚踝则增加了多维力传感器。二代Optimus在颈部新增了2个自由度,使头部能更灵活地运动,手指的自由度则达到了11个。自由度的提升与传感器的升级,配合端到端神经网络训练以及特斯拉自研的FSD芯片,Optimus能够更准确高效地理解工作环境与完成精细的工作任务。根据特斯拉公布的产品视频,二代Optimus目前可以实现平稳行走、稳定转身、深蹲,还可安全抓握易碎物品如鸡蛋。此外,根据Optimus相关工程人员介绍,二代Optimus直立行走的速度约为0.6米/秒,相比于第一代速度提高了30%,并且整体重量减轻了10公斤。

致力打造“最像人的机器人”,以通用型机器直接复用为人类设计的各类基础设施。特斯拉对Optimus的定位是:通用的、双足的、自主的人形机器人,代替人工执行不安全、重复或者无聊的任务。目标年产10亿台Optimus以占据人形机器人市场10%以上的份额,人形机器人或为特斯拉带来25万亿美元的市值提升。根据特斯拉CEO马斯克在2024年年度股东大会上称,将来人形机器人将成为工业主力,数量有望超越人类,预计达到100-200亿,特斯拉有朝一日可能通过机器人每年赚取1万亿美元,使特斯拉的估值达到目前最有价值公司的10倍。

Optimus自发布以来保持高速迭代,下阶段有望实现对外销售。自从2021年Optimus首次亮相后,三年来特斯拉每隔几个月就会分享Optimus的更新,主要是为了展示其步行速度和执行任务时精准度的进程。4月23日,在特斯拉2024年第一季度财报电话会议中,马斯克强调Optimus已经在执行工厂任务,并预计在未来几年内将更广泛地使用。预计今年年底,Optimus将在工厂中执行一系列工作任务。而到2025年底,“机器人将对外销售”。

产业支持政策持续落地,人形机器人成为培育消费新增长点。近年来国家持续出台相关政策支持机器人研发、制造与应用场景发展。6月24日,国家发展改革委联合农业农村部、商务部、文化和旅游部、市场监管总局等部门,共同发布了《关于打造消费新场景培育消费新增长点的措施》。在打造电子产品消费新场景中明确指出要为人形机器人行业的发展带来了新的机遇和挑战。通知中明确提出,要拓展智能机器人在清洁、娱乐休闲、养老助残护理、教育培训等方面的功能,并探索开发基于人工智能大模型的人形机器人,深刻表明了人形机器人产业在消费场景中的重要地位以及发展方向。

美国主导人形机器人智能化发展阶段,核心技术国产化进程仍在推进。人形机器人已进入高动态运动发展阶段,具备更高的环境感知能力、决策能力、学习能力以及运动控制能力。目前美国占据主导地位,拥有波士顿动力、特斯拉、Agility等知名企业,Atlas、Optimus、Digit等多款技术先进、高度灵活且具备广泛应用场景的机器人。而在四足机器人、服务型机器人的积累下,随着智能驾驶、AI大模型技术高速发展,近年来国内也推出了众多高完成度的人形机器人,例如从服务型机器人衍生的优必选Walker以及小米的Cyberone等。

国产化产品百花齐放,人形机器人产业化发展未来可期。在本次世界人工智能大会上,除了特斯拉的二代Optimus产品,许多国产机器人也重磅亮相。其一是中国首个全尺寸开源通用人形机器人公版机“青龙”。这款机器人全身多达43个主动自由度,具备高机动下肢行走配置与轻量化高精度上肢作业配置,支持快速行走、敏捷避障、稳健上下坡和抗冲击干扰等四大运动功能。其二是宇树科技推出的全球首款原地后空翻功能的通用人形机器人H1。其三是达闼机器人推出的最新一代人形机器人XR4,主要亮点是搭载了具身智能大模型RobotGPT,具有模仿学习和基于数字孪生的强化学习能力,可应用于工业制造、家庭养老和商业服务等多个领域。其四是乐聚公司推出的国内首款搭载鸿蒙操作系统的全尺寸人形机器人“夸父”,搭载盘古具身智能大模型,能够实现全方位视觉感知,且具备跳跃以及多地形行走能力。

1.1.2. 北京自动驾驶上路迎立法保障,萝卜快跑日订单快速增长

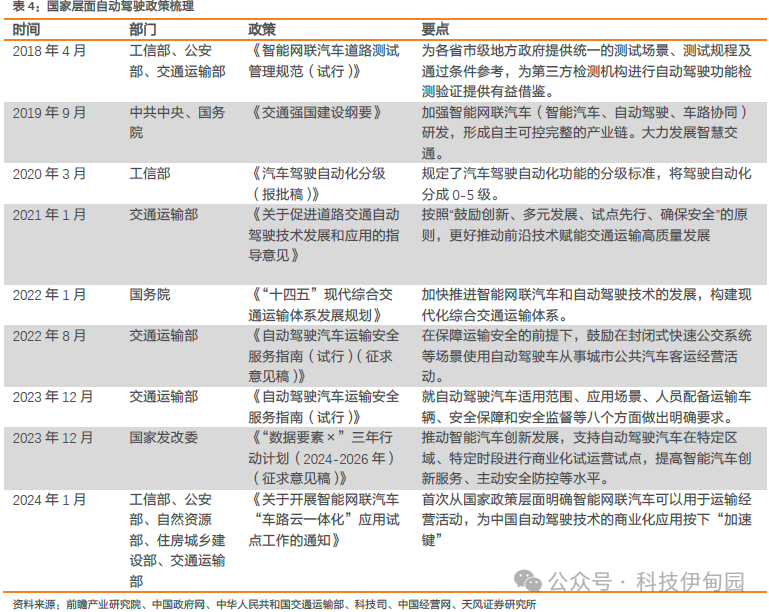

北京自动驾驶汽车上路将迎来立法保障,北京位列“车路云一体化”应用试点城市。近日,北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见。《条例》明确了支持自动驾驶汽车的应用场景,还对“车路云一体化”的发展作了诸多规范和规划。北京市经信局相关负责人表示,将通过立法重点解决特定区域自动驾驶汽车创新活动面临的问题,在坚守安全底线的基础上,为L3级及以上自动驾驶汽车主体提供清晰、透明、可预见的制度规范。国际智能运载科技协会秘书长张翔(金麒麟分析师)表示,“北京市发布的《条例》是最具可操作性、最接近于现实的一个自动驾驶法规。有了完善的法规后,会有越来越多的企业到北京去做自动驾驶的示范运营。在自动驾驶落地方面,北京树立起了一个标杆,北京市正在将自身打造成一个自动驾驶之都。”此外,7月3日,工信部、公安部、自然资源部住房和城乡建设部、交通运输部五部门确定20个城市(联合体)为智能网联汽车“车路云一体化”应用试点城市,北京市也位列其中。

自动驾驶出租车“萝卜快跑”单日订单快速增长,未来或形成产业链共振。羊城派媒体报道称,“萝卜快跑”在武汉市的订单量呈现出快速增长,单辆车辆的日峰值订单已超过20单,且94.19%的用户给出了满分好评。至2024年,萝卜快跑自动驾驶出行服务已开放至10+个城市。“萝卜快跑”的背后是百度自2013年开始布局自动驾驶,2017年推出的全球首个自动驾驶开放平台Apollo。目前百度Apollo已经在自动驾驶、智能汽车等领域拥有业内领先的解决方案,累计订单量600+万,拥有全球生态合作伙伴超过220家,汇聚全球开发者160,000名,从自动驾驶领域扩展到整个智能交通体系。“萝卜快跑”的爆火并非偶然现象,在“车路云一体化”建设下,基础设施建设加速、相关法规政策落地完善、自动驾驶技术发展成熟,更有比亚迪、蔚来、一汽等众多车企参与竞争、推动产业进程。未来,通过复制“萝卜快跑”的武汉经验,无人驾驶出租车有望迎来快速增长。

中央及地方政府密集出台政策,加速推动自动驾驶技术落地。2018年《智能网联汽车道路测试管理规范(试行)》推动加快智能网联汽车产业化进程,随后相关政策陆续出台,逐步深入,全方位加速自动驾驶技术的研发、测试、商业化应用及法规建设。各地积极响应,地方层面,已有51个城市出台自动驾驶试点示范政策,北京,深圳、上海、江苏、杭州等多省市已开展自动驾驶车辆公开道路试点示范,如北京发布《智能网联汽车政策先行区总体实施方案》,在积极推动示范区3.0的基础上不断拓展大兴机场等新应用场景。

海内外技术日益成熟,本土产业链加速构建。自动驾驶各环节关键技术取得突破,引领汽车行业与人工智能的深度融合:(1)传感器:禾赛科技的激光雷达、特斯拉的视觉感知摄像头系统,以高性能和低成本,为自动驾驶车辆提供了环境感知能力。(2) 控制单元与域控制器:英伟达与德赛西威深度合作,结合冗余设计开发高性能自动驾驶域控制器。(3)环境感知:多传感器融合与深度学习算法的结合,如商汤科技、大疆车载的突破,促进了自动驾驶的灵活配置与落地。(4)决策与控制:Waymo与特斯拉的自动驾驶服务,从不同路径推动自动驾驶的实现。(5) 操作系统与中间件:QNX高阶操作系统等驱动汽车走向高阶智能。(6) 高精地图与位置服务:百度Apollo自动驾驶平台和HERE高精地图解决方案为自动驾驶车辆提供精准道路与交通信息,支撑商业化应用。(7) 工程开发:ADAS系统配合Precancers、Carsim等仿真测试平台,提供更全面、准确的方针环境。同时,自动驾驶技术正逐步验证其安全性,多家公司如Waymo、特斯拉等的自动驾驶车辆已通过数百万英里的道路测试。此外,懂车帝夏测中的多款热门车型如问界M7、蔚来ET5等,在AEB测试中展现出色,成功避免碰撞,进一步证明了自动驾驶技术在提升道路安全方面的潜力。

1.2. 汽车电子:看好新势力品牌,关注智能驾驶新应用

1.2.1. 周度销量逐步提升,头部集中度持续提升

6月以来,周度新势力品牌销量数据前三周,理想、问界逐步环比增长,现已逐渐呈现断档式领先。看好随着新能源汽车渗透率逐步提升,市场格局随着充分竞争,逐步趋于稳定。

1.2.2. 汽车周度资讯

1.2.2.1. Uber Freight与Aurora推出无人驾驶运输服务

Uber Freight与Aurora Innovation正合作推出一项新计划Premier Autonomy,旨在到2030年,Uber Freight运输公司都可以提前访问Aurora超10亿英里的自动驾驶里程。该计划是双方长期合作关系的一项新进展,旨在在Uber Freight网络上集成和部署自动驾驶卡车,以让各种规模的运输公司都能通过自动驾驶技术提升车辆利用率和业务效率。此外,Uber Freight将成为Aurora从达拉斯-休斯顿(Dallas-to-Houston)货运路线的首批客户之一,预计到2024年底可以为托运人提供无人驾驶运输服务。

据盖世汽车信息,为了给Uber Freight运输公司在未来几年内开始无人驾驶业务铺平道路,两家公司推出了Premier Autonomy计划。该行业首创计划为运输公司提供了一个早期且简化的路径,以购买和使用Aurora Driver,其好处包括:

1、订阅Aurora Driver自动驾驶货运运输服务;

2、到2030年,有机会获得超10亿英里的无人驾驶里程;

3、通过有计划地、无缝将Aurora Driver 集成至Uber Freight平台,实现自动驾驶卡车的高利用率。

1.2.2.2. 广汽丰田联合Momenta打造端到端高阶智驾

广汽丰田和Momenta共同宣布双方联合打造端到端高阶智驾,将首发搭载于铂智3X车型。

据盖世汽车信息,该方案在算法层面,基于Momenta的数据飞轮,可通过海量量产数据回流,自主学习、快速迭代,持续通过OTA提升系统性能上限。并且,该方案支持城市及高速场景智驾,支持智能泊车,具备了基于 Momenta 算法 5.0 的端到端智驾大模型,且不依赖高精地图。

硬件方面,采用该方案的车型将配备126线激光雷达及英伟达 Orin X 平台,算力 254TOPS。该方案号称可以实现“有路就能开”“有障就能避”“有位就能停”。

1.2.2.3. 极海正式发布首款GALT61120汽车前灯LED矩阵控制芯片,引领汽车照明智能未来

随着智能驾驶技术的深入发展,智能车灯照明的应用场景不断涌现,进而推动了车灯控制驱动芯片功能和需求的持续增长。

顺应这一行业趋势,极海推出了针对智能车灯照明系统设计的首款芯片——GALT61120汽车前灯LED矩阵控制芯片。该产品能显著增强车灯系统的互操作性和驾驶安全,同时通过减少车灯系统的成本及功耗,为汽车智能照明带来更多创新功能。

全新GALT61120支持远光、近光、图画显示等功能切换和亮度调节控制,解决了汽车前大灯在设计时面临的照射长距离、光束自由切换、防眩光等问题,相比国际友商竞品,静态功耗和动态功耗均降低了20%以上,广泛适用于汽车前照灯系统、高亮度LED矩阵系统、ADB自适应车灯系统、动画日行灯、智能交互矩阵大灯、智慧投影大灯等。

GALT61120是一款模拟增强型ASIC芯片,内置12通道、4组、3个串联高压开关,每个开关最大电流1.5A,单通道低导通电阻120mΩ,相比竞品降低了40%,有效降低通道开关功耗和发热量;可独立驱动12路LED或LED串,也可对4个子串编程控制,实现子串组合模式,不仅能根据实际应用需求实现不同功能模块的应用拓展,例如远光、近光、日行、向等,还能最大限度驱动大功率LED灯珠。

1.3. PCB:覆铜板价格预期短期维稳,看好明年苹果手机换机弹性+主板SLP的大迭代

铜价回落,头部覆铜板厂商满产有助价格企稳。覆铜板主要原材料铜价长江铜价1#电解铜24年7月5号的均价为79890元/吨,相比于6月3号的均价下降2.25%。由于铜价短期变动幅度较小,我们预计下游PCB厂商目前没有涨价的预期,预计短期内覆铜板价格维稳。

消费电子PCB:看好明年苹果手机换机弹性+主板SLP的大迭代。目前苹果手机iPhone的全球活跃用户数在2020年已经到达10亿部,2023年预估该数字为17.4亿部;据TechInsights预计,2023年全球智能手机换机周期拉长51个月,其中中国消费者换机周期稍短些,为40个月左右。自2017年iPhone X起,苹果开始采用双层堆叠2片SLP外加1片链接用HDI板的SLP方案,极大地提高元器件集成度减小PCB板的物理空间,从而将更大空间留给电池。苹果于24年WWDC推出了Apple intelligence,并且宣布了与OpenAI的合作——用户将可以通过Siri,直接调用Chat GPT的接口来进行对话。随着AI端侧软硬件的加速推进以及落地,结合苹果手机现有全球活跃用户数以及换机周期,主板SLP有望继续迭代升级价值量继续提升。

1.4. 智能手机及PC:1-5月国内手机市场多个指标同比增长显著,笔电平均内存同比增长12%

1.4.1. 智能手机:看好国内手机未来向好发展,关注AI进一步赋能手机应用

观点:1-5月国内手机市场呈增长趋势,看好市场未来向好发展;关注荣耀与字节豆包大模型合作深化AI布局;关注苹果iPhone 16、荣耀Magic V3折叠屏发布。1)1-5月国内手机市场产量、出货量、出口产量均实现同比增长,看好市场未来向好发展。2024年5月国内市场手机出货量3032.9万部,同比增长16.5%,1-5月手机产量6.2亿台,同比增长10.6%;出货量1.22亿部,同比增长13.3%;出口手机3亿台,同比增长4.7%;5月份,规模以上电子信息制造业实现13.8%的同比增长。2)AI方面,荣耀与字节豆包大模型现已达成合作,加码“智慧办公”,豆包大模型家族中的语音识别、角色扮演等多款模型将助力荣耀构建移动办公领域垂直模型落地应用的基础能力。3)新机方面;荣耀发布Magic V3折叠屏手机,三星于巴黎举办的 Unpacked 2024 发布会上推出了最新款折叠屏手机 Galaxy Z Fold6/Galaxy Z Flip6。三星正式推出新一代Galaxy Z Fold6系列大折叠。iQOO 发布了Neo9S Pro + 手机,搭载自研电竞芯片 Q1、第三代骁龙 8 双芯,eo9S Pro + 支持超声波 3D 指纹解锁,比普通短焦光学指纹高约 2cm,单手握持解锁更轻松,支持湿手解锁,解锁速度快至 0.12 秒,首发超声波滑动一次录入,支持 3D 指纹防伪造、防误解。强光解锁无干扰,夜间解锁无亮光,还提供官方定制超声波 3D 指纹专用钢化膜。

2024年5月国内市场手机出货量3032.9万部,同比增长16.5%,1-5月手机出货量1.22亿部,同比增长13.3%,看好产业链复苏。根据IT之家,中国信通院7月5日发布2024年5月国内手机市场运行分析报告,2024年5月,国内市场手机出货量3032.9万部,同比增长16.5%;其中,5G手机2553.1万部,同比增长26.6%,占同期手机出货量的84.2%。2024年1-5月,国内市场手机出货量1.22亿部,同比增长13.3%,其中,5G手机1.02亿部,同比增长20.3%,占同期手机出货量的83.9%。

我国 1-5 月电子信息制造业实现13.8%的同比增长,其中手机产量、智能手机产量、出口手机产量均实现同比增长。1-5 月,规模以上电子信息制造业增加值同比增长 13.8%,增速分别比同期工业、高技术制造业高 7.6 个和 5.1 个百分点。5 月份,规模以上电子信息制造业增加值同比增长 14.5%。1-5 月,主要产品中,手机产量 6.2 亿台,同比增长 10.6%,其中智能手机产量 4.6 亿台,同比增长 12%。1-5月我国出口手机 3 亿台,同比增长 4.7%。

7 月 10日消息,三星于巴黎举办的 Unpacked 2024 发布会上推出了最新款折叠屏手机 Galaxy Z Fold6/Galaxy Z Flip6。三星正式推出新一代Galaxy Z Fold6系列大折叠、Galaxy Z Flip6小折叠等新品,首先是三星Galaxy Z Flip6,该机的整体设计语言跟上代保持一致,依旧采用纵向折叠方案,此次将主要升级外屏,由3.7英寸升级到3.9英寸,是Galaxy Z Flip系列史上最大尺寸的外屏,内屏尺寸则依旧是6.7英寸。将搭载高通骁龙8 Gen3 For Galaxy定制版芯片,配备12GB RAM。Galaxy Z Fold6 拥有比上一代稍宽的外屏,长宽比从 Fold 5 的 23.1:9 改为 22.1:9,意味着折叠后使用手感更接近直板手机。整体设计更加方正,表面更平直,并且和 Galaxy S24 系列一样,部分组件使用了更多可回收稀土元素。此外,边框采用改进后的装甲铝(Armor Aluminium),抗刮痕能力提升了 10%,前后盖板均采用大猩猩 Victus 2 玻璃保护。Galaxy Z Fold6 的防水防尘等级升级为 IP48,虽然防水性能和上一代持平,但对于灰尘和颗粒物 (大于 1mm) 的防护能力更强。同时,铰链也经过了强化,能够更好地吸收冲击,并通过“增强层”技术减少了折叠屏的折痕,同时没有降低屏幕的整体性和耐用性。

iQOO 发布了Neo9S Pro + 手机,搭载自研电竞芯片 Q1、第三代骁龙 8 双芯,eo9S Pro + 支持超声波 3D 指纹解锁,比普通短焦光学指纹高约 2cm,单手握持解锁更轻松,支持湿手解锁,解锁速度快至 0.12 秒,首发超声波滑动一次录入,支持 3D 指纹防伪造、防误解。强光解锁无干扰,夜间解锁无亮光,还提供官方定制超声波 3D 指纹专用钢化膜。搭载高通第三代骁龙 8,安兔兔跑分超 233 万,采用 iQOO 自研 AI 帧率感知技术,可实时监控负载并做到精准调度分配:支持不公平调度 2.0,优化重载场景下性能资源分配,保障游戏流畅运行;内置 6K 天幕 VC,占整机投影面积将近一半,几乎覆盖机身的每个核心热源。前置 16MP(三星 S5K3P9,1/3.1 英寸)摄像头,后置 50MP 主摄(索尼 IMX921,1/1.49 英寸,OIS)+50MP 超广角(三星 S5KJN1)双摄。搭载蓝厂最新影像算法:纯净夜景、写真人像;独家定制的 OIS 超级光学防抖,达到了专业认证标准 CIPA 4.5 级;全新一代 VCS 人眼仿生技术,使得暗光画质纯净度提升了 25%。

苹果iPhone 16系列A18神经网络引擎可能比M4芯片更强,AI算力每秒或将超38万亿次。IT之家7月2日消息,据台媒CTEE报道,供应链透露,苹果公司上调了下一代芯片的订单量,预计将从台积电采购9000万到1亿颗A18芯片,此举反映了苹果对其iPhone 16系列强劲需求的预期。IT之家预计iPhone 16系列的全部四款机型都将采用使用N3E制程制造的A18系列芯片。IT之家消息源@MappleGold表示苹果A18芯片中的神经引擎算力要优于M4芯片,意味着可以在本地运行AI模型,更好地驾驭各种AI任务M4配备了苹果迄今最强大的神经网络引擎,运算速度最高可达每秒38万亿次,相比A11仿生芯片中的初代神经网络引擎,提速最高可达惊人的60倍。

荣耀手机公布 Magic V3折叠屏手机,搭载后置三摄的同时机身厚度不到10mm,重量不到230g。IT之家7月5日消息,荣耀手机公布Magic V3折叠屏手机,将于7月12日发布。Magic V3搭载后置三摄,采用八边形模组设计,主打轻薄。该机折叠状态下的机身厚度不到10mm,重量不到230g,这将是行业内最轻薄的折叠屏。屏幕方面,荣耀Magic V3将搭载全新的AI离焦护眼,将端侧AI与屏幕相结合,可根据用户用眼环境和习惯,能够让手机屏幕变身“离焦镜”。据官方公布的实验室数据显示,用户在使用具备AI离焦护眼技术的屏幕阅读25分钟后,短暂性近视指标平均降低13度,最高降低75度。硬件方面,荣耀Magic V3搭载骁龙8 Gen3平台,并且支持5.5G、卫星通信,还拥有超大电池,以及66W的有线快充。

根据火山引擎官方公众号,荣耀与字节豆包大模型现已达成合作,豆包大模型家族中的语音识别、角色扮演等多款模型将助力荣耀构建移动办公领域垂直模型落地应用的基础能力,加码“智慧办公”。豆包大模型将为荣耀手机用户提供基于文档理解的互动问答、按照指定格式一键生成会议纪要,以及包括工作总结、演讲稿、会议议程、广告文案、现代诗等在内的多类型、多体裁、多风格智能辅助创作。官方表示,豆包大模型的知识库插件、联网插件将提供专业的参考资料,建成办公领域垂直知识库,供荣耀大模型应用在同用户交互作答时作为参考依据,提供语义上更具相关性的结果,从而生成更符合用户需求的内容。

1.4.2. PC:笔电平均内存实现同比增长,看好AI PC渗透率提升拉动产业链复苏

观点:看好AI PC渗透率提升拉动产业链上游增长, PC 行业迎来了难得的回暖,关注红魔、华硕发布新机。1)PC出货量:首先是一季度,全球 PC 市场在经历连续两年的下滑之后,2024 年上半年终于重新恢复增长,出货量达 5980 万台,同比增长了 1.5%,而据最新公布的数据,二季度全球 PC 市场不仅继续增长,甚至增幅还在扩大。 2024 年第二季度,全球 PC 市场合计出货 6490 万台,同比增长 3%,增速为一季度的两倍。2)新机方面,红魔首款游戏本16 Pro亮相MWC24上海展,采用6系航空级铝合金材质,一体金属工艺,搭载酷睿i9-14900HX处理器,RTX 4070 8GB GDDR6显卡;华硕即将发售Zenbook S 16,搭载AMD Ryzen AI 300,AMD生成其在游戏性能方面将比英特尔Core Ultra 9 185H强36%。

2024笔记本电脑平均内存同比增长12%,看好AI PC渗透率提升拉动存储、省电需求,加速LPDDR替代DDR趋势。TrendForce 集邦咨询发布报告,报告里提到 2024 年笔记本电脑平均内存为 11.8GB,相比 2023 年的 10.5GB 同比增长 12%。到 2025 年,随着 AI 应用完善、能处理复杂任务、提供更好的用户体验并提高生产力,有望带动消费者对于更智能、更高效的终端设备需求迅速增长。TrendForce 预估 AI 笔记本电脑渗透率将快速提升至 20.4% ,由于 AI PC 均搭载 16GB 及以上内存,有望至少带动整体平均内存容量增长 0.8GB,同比增长至少 7%。据IT之家,英特尔中国区技术部总经理高宇在 2024 中国闪存市场峰会上表示,未来 AI PC 入门级标配一定是 32GB 内存,而当前 16GB 内存一定会被淘汰。此外,AI 笔记本电脑除了带动内存平均搭载容量提升外,还有望带动省电、高频率存储器的需求。在这种情况下,相较于 DDR,LPDDR 更能凸显其优势,因而加速 LPDDR 替代 DDR 的趋势。

红魔首款游戏本 16 Pro 亮相 MWC24 上海展,采用6 系航空级铝合金材质,一体金属工艺,搭载酷睿 i9-14900HX处理器,RTX 4070 8GB GDDR6显卡,16 英寸 2.5K 16:10 屏幕。红魔旗下首款游戏本 —— 红魔游戏本 16 Pro 已在 MWC 2024 上海展抢先亮相,该电脑采用 6 系航空级铝合金材质,号称经由 32 道 CNC 精雕工艺打磨,呈现“MacBook 级”工艺标准。红魔游戏本 16 Pro 后置电源、USB-C、HDMI、USB-A 以及网线接口,左侧配有 USB-A 和 SD 卡接口,右侧提供音频接口和 USB-A 接口。搭载酷睿 i9-14900HX处理器,RTX 4070 8GB GDDR6显卡,16 英寸 2.5K 16:10 屏幕,覆盖 100% DCI-P3 色域。

华硕即将发售Zenbook S 16,搭载AMD Ryzen AI 300,AMD生成其在游戏性能方面将比英特尔 Core Ultra 9 185H 强 36%。华硕确认将于今年 7 月 15 日开始,发售搭载 AMD Ryzen AI 300 系列“Strix Point”处理器的笔记本。华硕官方商城已经显示将 7 月 15 日发售其新款 Zenbook S 16(UM5606) OLED 笔记本电脑,并且会在华硕的多个市场上市发售。AMD 锐龙 9000 系列桌面处理器现已上架部分海外电商平台,其中 Ryzen AI 300 系列笔记本有望 7 月 15 日发售,锐龙 9000 系列桌面处理器有望 7 月 31 日发售。AMD 全新 Strix Point 处理器在 2024 台北电脑展上正式公布,改名为 AMD Ryzen AI 300 系列(第三代 Ryzen AI)。AMD 声称,Ryzen AI 300 在游戏性能方面将比英特尔 Core Ultra 9 185H 强 36%。

1.5. 面板:看好行业价格&估值中枢阶段性抬升

观点:二季度OLED行业公司大幅减亏,LCD行业公司盈利超预期,看好面板厂商盈利能力不断提升,现金流稳健充沛。1)面板厂二季度业绩:TCL华星、彩虹股份大赚,群创、友达二季度营收增长,深天马、华映科技亏损收窄。TCL科技预计上半年归母净利润上涨180%-210%,归母净利润9.5-10.5亿元;彩虹股份预计上半年净利润为8.5亿元-9.5亿元。友达Q2营收新台币743亿元,年增17.4%;群创Q2营收新台币569亿元,年增3.2%。深天马预计上半年归母净利亏损4.2亿元~5.6亿元,利润同比增长60.68%-70.51%;华映科技上半年亏损5.54亿元–5.74亿元。2)上游方面:韩国显示材料公司 Weforms投资第8代OLED用OMM产线。夏普将LCD工厂导入先进半导体面板封装产线,用来生产Aoi FOLP。

1)行业趋势:

大尺寸:

7月上旬电视面板全面持平,预期面板厂将陆续进行产能调控,借此力守价格。研调机构TrendForce集邦科技20日公布7月上旬面板报价,电视面板全面持平,预期面板厂将陆续进行产能调控,借此力守价格。群创总经理杨柱祥认为,迎接三大运动赛事即将陆续登场,加上电视面板平均尺寸加速放大,以及导入AI功能的手机及笔电陆续问世,且总经面升息等利空钝化,面板业产业秩序稳定讯号出现等五大利多助攻下,今年面板市况将好转。

5月全球TV出货18.9M,同比上涨4.8%。受赛事拉动,海外市场出货表现同比实现明显增长,海外市场总计出货16.3M,同比增长9.8%。反观中国市场,“618”年中大促市场表现低迷,一方面年中促销的热度流量被摊薄,部分透支了消费热情;面板价格高点,品牌促销承压;同时房地产需求低迷,消费观念转向保守,电视刚性需求下降多方面因素共同作用下,出货量持续下滑,导致市场表现区域差异化明显。但80”+面板价格的快速下沉,也推动了超大尺寸整机的市场下沉,尺寸结构升级具备强劲动力,影响未来整体出货预期。

品牌方面,三星出货3.1M,同比增长32.2%。品牌提前备货下半年海外促销及赛事等多方面因素作用下,海外区域市场实现全面恢复增长,欧洲,亚太区域表现尤为突出,保持中高端产品领跑全球,OLED及MiniLED在其强大供应链整合能力支撑下,实现稳定增长。TCL出货2.2M,同比下降9.5%。一方面,受中国市场刚需基本盘下滑,同时北美市场双韩品牌的恢复和二线品牌的夹击,品牌出货占比份额最大的两个区域市场发展不及预期,拖累品牌出货同比下降。海信出货1.8M,同比下降13.5%。面板成本高位,品牌促销承压,中国市场年中促销乏力;北美作为品牌海外布局的主要区域,受双韩及二线品牌压力,表现不及预期。小米出货0.8M,同比下滑14.5%。品牌区域市场策略受市场环境影响,有所调整。中国市场,年中大促流量被稀释,中国市场仍然处于下滑趋势。拓展海外市场成为其重要突破口,凭借其产品的性价比和海外手机开辟的市场渠道优势,在亚太及欧洲市场实现稳定增长。创维出货0.7M,同比上涨18.2%。创维在中国及海外市场持续发力,迎来超10%的同比增长,跻身中国品牌四巨头行列;海外在亚太,欧洲,拉美等区域都有不俗的市场表现,未来品牌表现值得期待。

综合来看,中国市场,无论是刚需下降,促销热度摊薄,还是经济转型短期阵痛带来的消费观趋于保守,对于中国品牌来说,仍是品牌出货和高端产品的重要阵地市场,在经历了“618”的市场乏力后,预计品牌会蓄力待发,在Q4年末促销季,调整更加积极的市场策略,维持中国市场的品牌份额;海外市场看,双韩品牌和二线本土品牌也在恢复过程中,对中国品牌出海也造成一定压力,但是欧洲市场在降息刺激消费的触动以及品牌拓展海外市场,寻求市场新增量的强烈策略驱动下,仍然是品牌的重要关注点。

大尺寸显示面板第二季平均稼动率达过去九季以来最高点。据国际数据资讯公司(IDC)指出,显示面板价格自2 月螺旋式上升,促使采购者上半年提前拉货,大幅刺激采购需求,也带动大尺寸显示面板第二季平均稼动率达过去九季以来最高点。国际数据资讯报告显示,4月各类大尺寸显示面板月出货量均明显衰退,电视显示面板月减6.9%。IDC评估,面板厂与品牌厂为求未来能有更高的营收与利润,大尺寸显示面板的差异化趋势将更加明显,特别是有机发光二极体(OLED)显示面板出货量将有别于薄膜电晶体液晶显示器(TFT-LCD)面板,OLED面板2024年将达双位数的大幅成长。

5月全球TV代工市场出货约9.8M,同比上涨4%,头部代工厂表现强劲。本月,欧洲杯等海外赛事需求进一步释放,代工需求整体保持稳定,根据DISCIEN《全球TV代工出货月度数据报告》,5月全球代工市场出货约9.8M,成功在去年的高基数上延续上涨趋势,同比上涨4%。但是海运费上涨带来的订柜难题、库存压力问题以及东欧客户的回款问题也使得部分代工厂的出海节奏有所放缓,对未来几个月的出货增长带来了一定短期压力,导致全年出货节奏再生变化。其中,Moka(茂佳)5月出货超130万台,同比小幅上涨,继续稳居市场第一。茂佳与头部品牌客户的稳定合作以及其代工尺寸的逐渐提升为其出货起到了较好的支撑作用。其次,Changhong ODM(长虹)5月出货超110万台,同比增长近一成。海外出货在东欧Local客户的需求支持下保持强劲。随着国内四川工厂的效率提升,长虹与其内销客户的合作得到进一步拓展。AMTC(兆驰)本月出货突近100万台,同比小幅提升,位列第三。北美新导入品牌客户本月进一步起量,其对亚洲等区域的逐步开发也进一步提高了抗风险能力。KTC(康冠)5月出货超80 万台,同比增长三成,增长迅速,位列第四,增长主要来自亚洲和拉美区域的需求增加。PV(冠捷)5月出货超80万台,同比下滑近两成,位列第五。出货下滑主要来自于欧洲和国内。欧洲主要受出货策略调整以及头部客户受其他代工厂分流双重因素导致。内销出货的下滑主要由品牌客户外放订单收紧所致。HKC(惠科)5月出货超60万台,同比微降,位列第九。外销出货受海运等问题等影响出货节奏有所放缓,同时备货节奏错位下同期基数较高,因此整体出货呈微降趋势。

全球液晶电视面板市场月度出货,全球TV面板出货同比大幅增长8.1%。根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2024年4月,全球大尺寸液晶电视面板出货量为21.1M片,同比增长8.1%,环比下降5.7%;出货面积为15.8M平方米,同比增长15.1%,环比下降3.0%。当月,全球液晶电视面板出货的平均尺寸为50.0英寸,较2023年同期增加了1.5英寸,环比今年3月增加了0.7英寸。4月液晶电视面板出货量维持高位并同比增长的原因主要有两方面:一,从3月到4月,G8.5和10.5面板大线保持高稼动率,整体在90%左右;二,对面板涨价的预期,叠加即将到来的中国618和全球体育赛事促销,使得整机厂商备货和拉货在当月相对积极。

中尺寸:

MNT出货量因采购需求前移以及航运运力紧张等多重因素影响,整体维持较低增长。5月全球中尺寸代工出货因采购需求前移和航运运力紧张共同影响,整体维持较低1%增长。红海冲突长期持续,使得出海航运周期变长,加之部分地区将上调关税,厂商和渠道提前集中出货,运力进一步紧张,同时今年面板价格上涨,品牌采购节奏前移,多方面因素间接影响代工厂出货节奏。据DISCIEN(迪显)《全球MNT代工出货月度数据报告》统计,5月代工出货883万台,同比增长1%。其中TPV(冠捷):5月出货343万台,同比增长6%,仍旧稳居第一。TPV得益于客户结构比较丰富,北美和亚太商用需求复苏,头部商用品牌采购量增加,弥补了国内市场的出货缺口,在去年较高基数背景下仍保持同比增长趋势。Qisda(佳世达):5月出货136万台,同比增长1%,排名第二。客户结构相对简单,Dell/HP二者订单量占比超7成,其余有两成台系品牌客户。同样在北美商用需求复苏下,其出货维持小幅增长。BOE VT(视讯):5月出货85万台,同比减少6%,位列第三。客户结构中小米及国内客户占比逐渐上升,已超6成。虽然Samsung订单的减少致使高创出货同比有所下滑,但预计在后续国内信创订单支撑下规模将有所回升。

2024 年第一季OLED 平板面板出货量年增131%,达到新高的172 万片,看好OLED平 板计算机的成长趋势将维持稳定正向成长发展,预期在第二季度将会达到全年度的最高峰。显示器供应链顾问公司DSCC发布最新报告指出,今年第一季度全球平板计算机所搭载的OLED荧幕面板采购出货数量来到172万片,相比去年同期年增131%,刷新史上新高纪录。DSCC预计第二季度将再次环比增长 127%,同比增长 333%,达到另一个历史新高。看好OLED平板计算机的成长趋势将维持稳定正向成长发展,乐观预估在2028年全球平板计算机的渗透率,有望达16%市占份额,累计总销售收入额将来到55%。在第一季度期间,苹果采购OLED面板的出货数量就占高达47%,高居前三大品牌冠军,尤以13吋OLED面板为大宗、占35%,11吋OLED面板则占12.5%。OLED面板采购量的前三大品牌平板,除苹果iPad Pro(M4)之外,排名第二则是华为,占比25%;三星则位居第三,占比17%。DSCC预期今年第二季度将是全年平板计算机的 OLED 面板采购量最高峰,将达到 390 万片以上,季增127%。预估苹果采购OLED面板的数量也会比第一季要来的更多,推估很有可能从第一季的47%一举大幅攀升来到 72%。此外,华为、微软和三星的平板计算机采购OLED面板数量皆会比第一季增长。

2024年一季度平板面板出货量回暖。平板面板出货量过去四个季度经历了显著的起伏:出货量在2023年二季度约7000万片,随后在第三季度和第四季度分别下滑约18%和7%;2024年第一季度,平板面板出货量回升至约5700万,市场在经历连续两个季度的下滑后,开始出现回暖迹象。2024年第一季度,面板出货量呈现增长势头,主要得益于国内平板品牌需求的攀升。国内厂商对平板产品加大布局力度,相较于2023年同期,平板面板的采购需求大幅增长18%。相比之下,海外品牌及华南渠道市场则显现出不同态势,需求出现了7%的同比下滑。2024年第一、二季度,国内平板品牌如华为、联想、小米、荣耀等纷纷加大对平板产品线的投入与布局,相继推出了各自的平板新品,带动一季度面板备货需求增加。

OLED平板面板一季度出货同比增加121%,预计2028年渗透率可达20%。2024年一季度,OLED面板出货约为200万片,同比大幅增长121%,其中增长的主要动力来自苹果iPad Pro发布带来的需求激增;其他品牌如华为和三星等也对OLED面板表现出增长的需求,这些品牌在第一季度同样对OLED面板的出货量增长起到了积极作用。华为平板业务的复苏,尤其是借助鸿蒙生态系统的互动优势,促使华为平板的市场占有率提升,其OLED面板的需求也随之增加。三星作为OLED技术的长期研发厂商,正通过集成AI技术于最新产品线中,以求在高端市场进一步巩固地位。根据群智咨询(Sigmaintell)预测数据,2024年全球OLED面板出货量约可达1240万片,同比2023年,增长率将超过200%。苹果iPad Pro不仅直接带动了OLED面板在平板电脑市场的份额增长,还间接促使更多平板电脑制造商重新评估并考虑采用OLED面板作为其未来产品的显示解决方案。2026-2027年,多条8.X OLED产线将逐渐投入量产,释放的产能将进一步加速OLED面板技术在平板电脑等中尺寸设备中的广泛应用,预计2028年全球OLED平板面板渗透率将达约20%。

Omdia 预测: 2023-2031年间,移动PC市场的OLED显示屏年均复合年增长率将达到 37%。受新冠疫情和通货膨胀的影响,2022 年和 2023 年笔记本和平板电脑对 OLED 的需求增长出现了放缓。然而,随着支持人工智能的个人电脑的出现和人工智能性能的进步,PC 厂商正在准备自2024年开始陆续推出相关新产品。此外,预计2025 年下半年停止对 Windows 10的支持将刺激笔记本和平板电脑市场 需求的复苏。据 Omdia 的《显示面板长期需求预测跟踪报告》,预计 2023 年到 2031 年期间,移动 PC 市场对 OLED 显示屏的需求将以 37% 的年复合增长率 (CAGR) 增长。这一激增显示了越来越多的品牌选择在其高端笔记本电脑和平板电脑上采用 OLED 面板的趋势。

2024年4月中国大陆显示器出口同比增长,北美、西欧地区涨幅明显。根据洛图科技(RUNTO)发布的《中国大陆显示器出口市场月度快报(China Monitor Export Market Monthly Express)》数据显示,2024年4月,中国大陆通用显示器的出口量为842万台,同比增长15%;出口额为65.9亿元,同比增长24%,按美元计,出口额为9.3亿美元,同比增长20%。截至现在,前四个月的出口总量为3153.8万台,同比增长15%;出口额为248.5亿元,同比增长26%;平均价格为788元,同比增长9%。分区域来看,2024年4月,中国大陆通用显示器的出口量增长的主要地区是北美、西欧和亚洲,增幅均超15%;中东非地区口量同比下降25%以上。

淡季不淡,显示器面板一季度出货同比增长17%。开年第一个季度,通常为显示器面板出货的淡季,今年表现略显不同,一季度面板出货表现高于预期,根据奥维睿沃(AVC Revo)《全球显示器面板出货月度报告》显示,一季度显示器面板出货37.3M,同比增长17%,环比增长5%。一季度平均尺寸25英寸,尺寸结构相对稳定。自去年一季度大尺寸的占比回升后,27寸以上的大尺寸份额表现一直相较稳定,顺应了去年消费市场的需求趋稳的特点,且同步商用市场也在做尺寸的升级。主力尺寸23.8英寸的占比一季度43%,27英寸占比28%。值得关注的是24~25.7英寸的尺寸段占比逐步在提升,其中主要来源于24.5英寸的贡献,顺应了中国大陆厂商今年的尺寸规划,对24.5英寸的出货追求翻倍的增长。

小尺寸:

工信部:2024 年1-4月我国智能手机产量3.67亿台,同比增长14.1%。5 月 30 日消息,据工信部官方消息,2024 年 1-4 月我国规上电子信息制造业生产稳步增长,出口恢复向好,效益持续改善,投资保持较快增长,行业整体增势明显。1-4 月,我国规模以上电子信息制造业增加值同比增长 13.6%,增速分别比同期工业、高技术制造业高 7.3 个和 5.2 个百分点。4 月份,规模以上电子信息制造业增加值同比增长 15.6%。1-4月份,手机产量 4.96 亿台,同比增长 12.6%,其中智能手机产量 3.67 亿台,同比增长 14.1%;微型计算机设备产量 1.0 亿台,同比增长 3.4%;集成电路产量 1354 亿块,同比增长 37.2%。

彭博社:4月份苹果iPhone中国出货量同比大涨52%。据彭博社报道,苹果公司的iPhone在中国市场强势复苏,上个月出货量同比飙升52%,这得益于零售合作伙伴提供的一系列折扣优惠。中国信通院的最新数据显示,2024年4月国内市场手机出货量2407.1万部,同比增长28.8%。据彭博社计算,其中约350万部来自国外品牌,绝大部分是iPhone。此前,苹果在中国市场经历了艰难的开局,今年头两个月销量大幅下滑,但3月份出现增长势头,4月份更是强势反弹。自2024年初以来,苹果及其中国经销商一直在下调价格,这些优惠举措将持续到即将到来的618电商购物节。彭博社的分析师认为,随着消费者在最近的一项调查中表现出更高的换新设备的兴趣,iPhone在中国市场的下滑趋势可能即将结束。

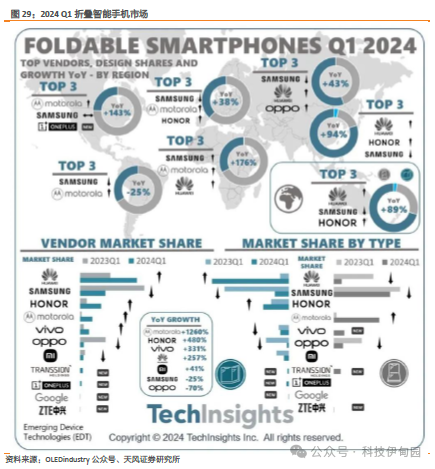

2024 年Q1全球折叠屏手机市场排名:华为超越三星成为第一。5 月 22 日消息,市场研究机构 Techinsights 今日发布报告称,2024 年第一季度华为登顶全球折叠屏手机市场,同比增长 257%,三星、荣耀紧随其后。三星在该季度表现有些低迷,但其翻盖式折叠屏手机仍占据市场领先地位。书本式折叠屏占据折叠屏手机类别的大部分份额;由于中国消费者更青睐书本式折叠屏手机,该类别同比增长最为强劲。据悉,中国市场整体折叠屏手机市场同比增长 94%,其中大部分为横向书本式折叠屏手机;北美市场同比增长 143%,其中部分为竖向翻盖式折叠屏手机,摩托罗拉份额超越三星,一加占据第三名。

Q1全球OLED面板出货量排名:前5名中国独占4席。根据群智咨询的统计数据,全球智能手机面板市场在本季度出货量约为5.4亿片,同比增长约24.4%。在OLED面板领域,三星显示(SDC)以42.4%的市场份额保持全球OLED智能手机面板市场的领头羊地位。值得注意的是,三星显示在本季度的刚性OLED出货量超过了柔性OLED,显示出市场对刚性OLED需求的增长。京东方(BOE)以约17.7%的市场份额紧随其后,位列全球第二。京东方凭借其丰富的客户体系、领先的技术和产能优势,一季度OLED智能手机面板出货量达到约3400万片。此外,京东方还投建了国内首条G8.6代AMOLED生产线,预计将进一步推动OLED显示产业向中尺寸应用发展。此外,中国大陆OLED面板整体出货量在一季度约为9780万片,同比增长55.7%,市场占比首次超过半数,达到51.8%,较上个季度增加7.4%。

6月手机面板行情:手机面板价格延续分化趋势。二季度末,随着海外市场的促销以及三季度的备货启动,智能手机低端市场需求有所回暖,而国内品牌中高端面板紧张的备货节奏有所放缓。6月a-Si面板价格相比5月将继续下降0.1美金,LTPS面板价格将下降0.2美金;柔性AMOLED面板在持续了一段时间的涨价之后,价格逐渐趋于稳定,个别项目或将呈现微降趋势。CINNO Research预测,6月和7月a-Si/LTPS价格持续下行,a-Si面板将以每月0.1美金的速度下滑,LTPS面板将以每月0.2美金的速度下滑;刚性AMOLED面板价格短期内相对稳定;柔性AMOLED面板整体持平,个别项目微降。

LTPO OLED 销量首次超过LTPS,销售额176.2965亿美元,韩企市场占有率达占87%。3月22日,据Omdia统计,去年LTPO OLED面板销售额录得176.2965亿美元。LTPS OLED为169.484亿美元。这是LTPO方式首次在销量上超越LTPS。出货量增加的原因是智能手机制造商自去年以来增加了使用LTPO面板(高附加值面板)的型号数量。去年,LTPO OLED面板出货量达1.882亿片,较2022年(1.4273亿片)增长31.9%。同期,LTPS OLED面板出货量仅增长0.92%。韩国业内人士认为,LTPO应用的扩大对韩国显示企业有利。去年韩国显示器企业的销售份额为86.8%。三星显示(Samsung Display)的市场份额为61.2%,LG Display的市场份额为25.6%。

2)面板显示厂商进展:

上游:

韩国显示材料公司 Weforms投资第8代OLED用OMM产线。Weforms 正在投资新建第 8 代有机发光二极管 (OLED) 开放式金属掩模 (OMM,Open Metal Mask) 生产产线。目标是年内在韩国天安工厂进行试生产。WeForms 7月11 日宣布将开始投资第 8 代 OMM。这是继去年第六代OLED OMM之后连续第二年投资。具体投资金额不详。预计将达到与第六代类似的水平。目前第6代的月产能约为450张。除了 Weforms 之外,Seuin Corporation、Poongwon Precision 和 PIMS 也在竞争。WeForms于2021年开始开放掩膜版业务。与此同时,投资了第六代OMM设备,并经历了生产线的稳定期,并向 LG Display 等客户提供产品。另外,还开展化学气相沉积(CVD)掩模业务。去年销售额达到50亿韩元。今年的销售目标是超过100亿韩元。

夏普将LCD工厂导入先进半导体面板封装产线,用来生产Aoi FOLP。7月10日,夏普(Sharp)已和日本电子元件厂Aoi Electronics 达成协议,将在夏普液晶面板工厂(三重工厂)内导入先进半导体封装产线,将用来生产Aoi 的FOLP(Fan-out Laminate Package )。夏普7月9日发布新闻稿宣布,Aoi、夏普以及Sharp Display Technology已于当日签订基本协议,Aoi将利用夏普液晶面板工厂的厂房、设施,兴建半导体后段制程产线。Aoi将在2024年内、在夏普三重工厂第1厂房(总楼地板面积约6万平方公尺)打造先进半导体面板封装产线,目标2026年内全面投产、月产能为2万片。夏普指出,上述先进封装产线预定将用来生产可因应先进封装需求的Aoi FOLP。

京东方释放大批8.6代OLED设备订单,利好设备企业。京东方决定投资630亿元人民币生产8.6代(2290毫米×2620毫米)OLED,月产能32,000片。得益于京东方的投资,显示设备行业在一段时间内首次焕发活力。设备公司在为面板公司建设设备时通过提供设备来增加销售额。据中国招标网分享的企业招标信息显示,韩国显示设备企业陆续入选京东方设备供应商。继去年4月Sunic System和Avaco中标第8.6代OLED蒸镀设备和蒸镀物流设备后,供应链基础正在扩大。预计OLED热处理设备供应商也将在近期内被选中。由于韩国设备企业参与了订单招标,因此中标的可能性非常高,预计韩国OLED设备企业将扩大市场。

TCL华星6代柔性LTPS-AMOLED显示项目将采用韩国设备厂商Sunic System研发的蒸镀机。6月15日消息,据韩媒报道,经确认,韩国设备厂商Sunic System向TCL华星(CSOT)供应了用于OLED研发的设备。Sunic System独家竞标并赢得了TCL华星发布的“武汉华星光电6代柔性LTPS-AMOLED显示项目”的研发设备供应合同。Sunic System的主要业务是生产OLED显示面板的核心设备——蒸镀机。它的作用是将有机发光材料精确地沉积在玻璃基板上,以制造OLED面板。韩国业内人士认为,TCL华星引进Sunic System的研发用蒸镀机是其全面进入OLED市场的一部分。

南宁产投与华芯邦科技共同签约新一代AMOLED显示模组南宁基地,一期计划建设10条产线,看好上游模组设备订单。6月16日下午,2024广西电子信息产业专题对接活动在南宁市举办,共有40个电子信息项目现场签约落户南宁,签约金额超195亿元,其中包括了新一代AMOLED显示模组南宁基地项目。新一代AMOLED显示模组南宁基地项目,由南宁产投与华芯邦科技共同打造,项目一期计划建设10条AMOLED屏幕模组生产线,满产后计划实现约3000万套的年产能。华芯邦科技在苏州及台北设有芯片研发及工艺制程中心,在江苏、山东和广西自建了芯片框架封装、基板封装、晶圆级封装等先进智造中心,集团总资产超10亿元,是国内少数Fab-Lite模式运作的芯片公司。基于Fab-Lite模式, 以及异构集成技术为驱动,华芯邦科技的产品线涉及Power+(电源相关)、MEMS+(传感器)、Display+(显示相关)及其他商用/消费类的芯片或模组。

日商住友化学因电视需求下滑且中国厂商相继增产导致供应过剩,计划在2024年秋将液晶面板材料偏光板产能缩减三成,并拟关停台南一条偏光片产线。6月17日消息,据《NHK》报导,偏光片大厂日商住友化学因大额亏损,除宣布全球裁员,并将关闭台南一条产线。产业界人士表示,住友偏光片在中国台湾地区市占率已低,影响不大,反映的是面板相关产业转型的现实。早在今年1月底,日本经济新闻就报道,住友化学将在今年秋季之前削减液晶面板材料偏光片的产能。在2024年春天至秋天期间,其韩国平泽工厂和中国台湾台南市工厂将分别有一条偏光片生产线停产,其日本一家工厂的部分生产线已经停产,预计住友化学2024财年的产能将比2023年2月的水平削减30%。对此,住友化学减产给出的理由是,电视需求下降和其他制造商产量增加导致供应过剩。此举旨在缩减开支、提高利润。业界分析,住友偏光片在中国台湾地区市占率很低,主因住友偏光片虽然质量好,但面板厂生产一般面板时不愿采用价格较贵的偏光片,只有在生产高阶面板才可能采用。

因三星显示8.6代OLED产线订单,蒸镀设备巨头tokki今年销售额将超10亿美元。5月29日消息,据分析显示,由于三星显示投资用于信息技术(IT)的第8.6代有机发光二极管(OLED ),日本设备公司Canon tokki今年的销售额将超过10亿美元(约合1.36万亿韩元)。tokki为三星显示 (Samsung Display) 在忠清南道牙山建设的第 8.6 代 IT OLED 生产线 (A6) 提供蒸镀设备。8.6代(2290㎜ⅹ2620㎜)是玻璃基板尺寸的单位,该尺寸的OLED是全球显示行业首次尝试的技术。据悉,佳能tokki通过向三星显示器供应核心设备而产生了可观的销售额。韩国业界估计Canon Ttokki的订单量在9000亿韩元左右,略低于1万亿韩元。

YMC与三星显示签署1.135亿元供应合同。韩国YMC 5月30日宣布,与三星显示签署了价值216亿韩元(约人民币1.135亿元)的显示器制造设备维护和维修供应合同。合同总金额为215.9292亿韩元(不含增值税,),相当于YMC 2023年合并销售额2046.332亿韩元的10.55%。YMC和三星显示在过去三年中继续执行类似的合同。该合同计划从2024年6月1日至2025年2月28日运行约六个月。

总投资20亿元,贝迪膜材料项目在盐城开工,年产能达2.5亿平方米。5月29日,江苏省盐城市建湖县在高新区举行重大产业项目推进暨贝迪膜材料项目开工活动。此次开工的贝迪膜材料项目,是建湖县电子信息产业链上的重要节点项目。项目计划总投资20亿元,新上光学膜生产线11条和日本进口铝塑膜生产线10条,年产能达2.5亿平方米。产品可应用于液晶显示面板及终端消费电子等领域。

高仁新材UV阻隔型OCA光学胶为车载显示赋能。5月24日,在上海举办“2024智能座舱及车载显示技术交流沙龙暨采供对接会”。高仁新材产品总监姚玉成现场向参会的嘉宾介绍了高仁新材全贴合OCA光学胶在车载显示领域的应用,阐述了车载显示全贴合OCA光学胶G66系列的性能特点及优势。高仁新材车载全贴合OCA光学胶G66系列是一款非UV固化型,专门针对车载显示贴合需求及场景研发,自带UV阻隔功能,在380nm以下波段的UV阻隔率达99%,能有效阻隔紫外线照射,保护车显产品免受UV破坏,持久保持良好的显示效果和亮度,提升终端用户的视觉和触觉体验。同时,该系列产品已经过Q-SUN DIN75220标准测试、1000小时双85测试和1000小时QUV测试,耐候性非常优异,满足严苛、复杂的使用场景,能有效改善高温气泡反弹问题,提升车载显示产品的安全性和专业品质。此外,该产品已在2023年实现量产,成功获得行业多个车载显示面板厂商和终端车厂的认可。

莱特光电预计2024年上半年净利润同比增长85.32%至136.8%,得益于OLED市场需求增长,并计划将OLED终端材料的年产能提升至15吨。莱特光电作为国产OLED核心材料供应商,发布了2024年半年度业绩预告,预计实现归属于母公司所有者的净利润为8106.47万元至1.04亿元,同比增长85.32%至136.8%。业绩增长主要得益于OLED下游市场需求的持续增长,京东方是莱特光电的第一大客户,2023年销售收入占比达75.12%。莱特光电预计要进行产能扩充:现有产能3吨/年,另有1吨产能储备。投资10亿建设的OLED终端材料研发及产业化项目预计2024年12月达到15吨/年的产能。

大日本印刷在北九州市投资200亿日元建立第8代OLED精细金属掩模板生产线,提升产能一倍,并计划与三星显示合作。大日本印刷(DNP)宣布在北九州市的黑崎工厂投资约200亿日元(约人民币9.2286亿元)建立第8代OLED精细金属掩模板(FMM)生产线,并已开始批量生产。FMM是OLED生产中的关键组件,用于精确沉积OLED材料。DNP在这一领域几乎垄断市场。三星显示引入第8.6代OLED生产线,并计划与DNP合作。DNP计划将黑崎工厂的FMM产能提高一倍。

今年全球显示设备投资反弹54%至557.8亿元:三星显示、天马和京东方合计占75%。据DSCC数据预测显示,今年全球显示设备投资将反弹至77亿美元(约合人民币557.8亿元),较上年增长54%。此前,去年12月,DSCC预测2023年全球显示设备投资将达到47亿美元,然后在2024年反弹至85亿美元。将此展望与去年12月的展望相比,2023年的投资规模增加了3亿美元,2024年的投资规模减少了8亿美元。从面板公司今年全球显示设备投资来看,三星显示预计将占据最大份额,达到31%(24亿美元)。其次是天马,占 28%(22 亿美元),再就是京东方,占 16%(12 亿美元)。在设备制造商中,按进口计算,日本佳能和Canon tokki预计将占总额的13.4%(10亿美元)。这个数字与去年相比增长了100%。佳能tokki在蒸镀设备领域排名第一,佳能在曝光设备领域排名第二。从技术来看,LCD设备投资(38亿美元,49%)预计将高于OLED设备投资(37亿美元,47%)。其余是MicroOLED和McrioLED所需设备的投资。

厂商业绩:

TCL科技预计上半年归母净利润zidon上涨180%-210%,归母净利润9.5-10.5亿元,显示业务预计实现净利润 25.8-28.8 亿元。TCL科技预计公司上半年实现归母净利润9.5~10.5亿元,同比增长180%~210%;扣非归母净利润同比扭亏为盈。2024年上半年,在半导体显示业务上,TCL科技发挥规模和产线布局优势,持续优化业务和产品结构,大尺寸业务高端化,中小尺寸业务持续改善,经营业绩显著增长。上半年,显示业务预计实现净利润25.8-28.8亿元,同比改善超60亿元,其中第二季度预计实现净利润20.4-23.4亿元。新能源光伏业务方面,尽管终端装机需求保持稳步上升态势,但产业链各环节产能加速释放,产品价格下跌,行业经营承压。TCL中环预计上半年实现归母净利润为-29亿元至-32亿元。

彩虹股份预计上半年净利润为8.5亿元-9.5亿元。7月9日盘后,彩虹股份发布2024年半年度业绩预告,公司预计2024年半年度实现归属于母公司所有者的净利润为8.5亿元到9.5亿元,与上年同期相比,将实现扭亏为盈。预计 2024 年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润为 7.5 亿元到 8.6 亿元。上年同期归属于母公司所有者的净利润为-2.7亿元,扣除非经常性损益后的净利润为-3.1亿元。关于公司业绩预盈的主要原因,彩虹股份表示,液晶面板市场维持动态供需平衡,面板价格稳定,公司顺应显示终端市场需求趋势,持续深化与重点客户的合作关系,加快大尺寸产能提升和产品性能升级,积极推动生产降本增效,经营业绩稳步提升;同时公司 G8.5+液晶基板玻璃产线建设按计划推进,已建成产线快速量产并达产,基板玻璃产品产量、销量、销售收入较上年同期相比保持持续增长。

友达Q2营收743亿元,年增17.4%。7月9日,友达公布6月营收为252.21亿新台币(折合人民币约56.37亿元),同比增加9.9%,环比減少0.5%。公司累计2024年第二季合并营业额为新台币743.3亿元(折合人民币约166.1亿元),较第一季增加25.0%,与去年同期相比增加17.4%。公司6月份面板总出货面积达204.6万平方米,较5月份增加10.3%,与去年同期相比增加1.4%。2024年第二季面板总出货面积达556.8万平方米,较第一季增加5.1%,与去年同期相比減少2.4%。公司2024年累计营收为1338.05亿新台币(折合人民币约299亿元),同比增长16.85%。

群创Q2营收569亿元,年增3.2%。7月9日,群创公布6月自结合并营收为新台币187亿元(折合人民币为41.80亿元),同比减少3.1%,环比减少0.7%。群创光电2024年6月大尺寸合并出货量共计962万片,较上月减少7.3%;中小尺寸合并出货量共计2,060万片,较上月增加23.4%。群创光电2024年第二季自结合并营收为新台币569亿元(折合人民币约127.17亿元),较去年同期增加3.2%,较上季增加12.6%。大尺寸合并出货量共计3,006万片,较上季增加17.9%;中小尺寸合并出货量共计5,485万片,较上季减少18.6%。公司2024年累计营收为1073.53亿新台币(折合人民币约240亿元),同比增长6.63%。

深天马预计上半年亏损4.2亿元-5.6亿元,利润同比增长60.68%-70.51%。深天马7月10日发布业绩预告,预计2024年上半年归属于上市公司股东的净利润亏损4.2亿元~5.6亿元,基本每股收益亏损0.1709元0.2279元。上年同期归属于上市公司股东的净利润亏损约14.24亿元,基本每股收益亏损0.5795元。关于业绩变动主要原因,天马表示,2024年上半年,公司消费类显示业务盈利能力快速修复,特别是营收占比较高、对利润影响较大的智能手机显示业务,利润同比改善幅度明显,其中在柔性AMOLED手机显示业务上,基于良好的终端需求,产品均价得到较好修复,公司依托多元的客户布局以及产线能力的持续提升,柔性AMOLED手机显示产品出货量同比保持增长,并在技术创新、品牌项目渗透等方面持续进步,武汉AMOLED产线盈利能力有所改善。

华映科技上半年亏损5.54亿元–5.74亿元。华映科技7月9日发布业绩预告,预计2024年上半年归属于上市公司股东的净利润亏损5.54亿元~5.74亿元。上年同期归属于上市公司股东的净利润亏损约7.27亿元。业绩变动主要原因是,2024年上半年,公司通过提升高附加值产品销售占比,营收增长,毛利增长。同时通过组织整合、优化人力配置等措施降低人力成本,通过加强原材料采购管控降低材料采购成本,进而改善产品成本。

TCL华星CEO赵军:计划明年量产消费级印刷OLED产品。TCL科技高级副总裁、TCL华星CEO赵军接受了《中国电子报》记者采访,并透露了TCL华星喷墨印刷OLED的量产计划。对于印刷OLED技术优势,赵军指出,在画质方面,TCL华星印刷OLED技术已达到了主流的OLED水平,通过采用Real RGB像素设计,在文本显示方面实现了更加锐利清晰的显示效果;在功耗方面,TCL华星印刷OLED材料效率提升速度加快,功耗持续降低,后续有望追赶甚至超越当前主流蒸镀OLED技术;在寿命方面,印刷OLED在开口率方面相较于传统的蒸镀OLED有2-3倍以上的优势,相应电流密度可以降低,寿命已有一定优势。关于TCL华星喷墨印刷OLED的量产计划,赵军称:“目前,TCL华星的印刷OLED技术已经趋于成熟,现今为止,公司重点应用目标放在高价值的产品上,如医疗、车载显示屏等,并已经成功量产21.6英寸的4K印刷OLED医疗屏。未来,TCL华星会把印刷OLED技术向更多应用领域拓展,包括IT显示领域(平板、笔电产品)。而面向大众的消费级印刷OLED产品,TCL华星计划在明年率先实现高端显示器产品的产业化量产,随后量产笔电产品。同时,TCL华星也在不断地升级技术性能,不排除某一天会推出印刷OLED手机产品。”

供货情况:

TCL华星、天马供屏,moto razr 50 /50 Ultra折叠屏手机发布,搭载4 英寸超大尺寸无界 AI 大外屏和6.9 英寸OLED内屏。售价3699元起。moto razr 50 Ultra 搭载骁龙 8s Gen 3 移动处理平台,内屏为 6.9 英寸 2640×1080 华星光电/天马 OLED 内屏,支持 165Hz 刷新率(1-165Hz LTPO),外屏为 4 英寸 OLED 屏幕,417PPI,1-165Hz LTPO 高刷,支持 10bit 色深、HDR 10+。内置 4000mAh 星海电池,支持 45W 有线快充,15W 无线快充。

天马供屏荣耀 200 系列发布:搭载6.78 吋/6.7 吋OLED屏,售价 2699 元起。5 月 27 日消息,荣耀发布了荣耀 200 系列手机,新机号称“雅顾光影写真大师”,包含标准版和Pro版两款机型,售价 2699 元起。荣耀 200 标准版方面,该机采用全等深悬浮四曲屏幕、立边中框设计,搭载 6.7 英寸 2664×1200 OLED 等深四曲屏,支持 120Hz 刷新率、3840Hz 高频 PWM 调光,局部峰值亮度 4000nit,支持 10.7 亿色彩显示,支持类自然光护眼、助眠显示技术,通过德国莱茵 TÜV 无频闪认证。

传三星显示、LGD已获准量产苹果iPhone 16 Pro OLED面板。WitsView 睿智显示公众号发布消息:三星显示和LG Display均已获准本月为苹果iPhone 16 Pro量产有机发光二极管(OLED)面板。产品获得批准后,预计三星显示和LG Display都将开始量产 iPhone 16 Pro OLED面板。iPhone 16系列计划于今年下半年发布,共有4款机型,包括2款常规机型(普通机型和Plus)和2款专业机型(Pro和Pro Max)。三星显示将提供所有四种类型的OLED,LG Display将在其Pro系列中仅提供2种类型的OLED。京东方预计将为iPhone 16通用机型阵容提供2种类型的OLED。Samsung Display和LG Display在Pro系列中的2款机型中相互竞争。

3)需求端:

LGD、松下推出飞机用OLED面板/显示屏。LG Display与波音、LIG Nexone一起参加了当地时间28日至30日在德国汉堡举行的“飞机内饰博览会(AIX)”,并展示了与飞机天花板曲线相一致的弧形OLED面板、30英寸的机舱隔板透明OLED面板、空姐厨房的27英寸OLED面板。LG Display表示,与普通OLED面板相比,飞机专用OLED面板增强了其阻燃性和耐碎性,具有耐火性,以提高其可靠性和安全性。此外,自发光OLED功能可以有效地实现在黑暗的机舱环境中的内容,并且与传统的液晶显示器(LCD)相比,它可以通过减轻重量来提高飞机的成本效益。柯林斯宇航公司(Collins Aerospace)和松下航空电子公司(Panasonic Avionics Corporation)共同推出了下一代商务舱套件,称为MAYA,该套件将两家CMOAPnie在设计、技术开发和集成方面的专业知识结合到一个单一的集成解决方案中。MAYA套件的核心是45英寸曲面4K OLED显示屏,据两家公司称,它为“用户提供了前所未有的沉浸感、定制和丰富的个性化观看体验”。当然,该套件包含更多技术,它利用回收、可重复使用和植物基材料以及复合结构来减少生产浪费。

雷鸟AR眼镜新品发布,搭载索尼Micro OLED屏。雷鸟创新发布了最新AR眼镜雷鸟Air 2s,定价2698元,于5月31日正式发售。在显示方面,雷鸟Air 2s搭载了雷鸟自研的BirdBath光引擎和索尼旗舰级低功耗Micro OLED屏幕,具有3840*1080分辨率,600nits入眼亮度,100,000:1高对比度,108% sRGB高色域,Gamma2.2高色准、1670万色高色深等优点,据称是全球首款通过ZREAL帧享超高清认证的AR眼镜。

搭配OLED,iPhone SE系列价格或将上涨。据外媒报道,预计在2022年3月份推出第三代的iPhone SE后,苹果仍会对这一产品线进行更新,预计在明年推出有重大更新的第四代iPhone SE,即iPhone SE 4。业界认为iPhone SE 4在设计上较此前几代将会有重大调整,类似于标准版iPhone 14,硬件上将会有明显升级,将升级OLED显示屏,不再是LCD显示屏,屏幕尺寸也将由上一代的4.7英寸增至6.1英寸。在显示屏升级为OLED且屏幕尺寸增至6.1英寸后,iPhone SE 4的价格预计不会大幅增长,大概率同采用技术成熟的零部件有关。

苹果最新智能眼镜专利:双屏幕+LED阵列。资料显示,苹果未来智能眼镜采用了“主辅双屏幕+LED 阵列”的设计,具有三重显示系统、精准定位、个性化的服务与交互等特点。该系统融合了三种显示形式,包括一个主显示器、一个辅助显示器,以及一个以LED灯圈形式存在的第三级显示器。主显示器以高分辨率占据用户的主要视野,用于浏览图片、观看视频以及进行复杂的交互操作;辅助显示器分辨率较低,负责初步展示虚拟对象,并可以在用户需要与特定对象进行深入交互时,由主显示器接管。第三级显示器以LED阵列形式围眼镜内框,提供基本的提醒和指示功能,并能根据应用场景变换颜色与闪烁模式。

2. 细分板块跟踪

2.1. 智能手机光学月度出货量跟踪

智能手机光学模组旺季出货量基本恢复至21年水平,行业有望逐步回暖。2021年OPPO、Vivo等安卓厂商备货激进,舜宇手机摄像头模组单月出货量高增长,2021/02单月出货量创新高,2021 Q2增速放缓,受安卓手机整体需求疲软及高端化不足光学降规降配影响,2021Q3/Q4开始承压,2022需求不振&下游去库存出货量持续下行,2023/02同比增速触底,2023/06同比增速转正,7/8/9连续三个月同比增速超过35%,行业呈回暖态势。2021年12月丘钛单月摄像头模组创历史新高,高端(32M以上)摄像头模组出货量持续高增长,2021/11创单月出货量历史新高,同比增速高达75%,22年受安卓需求疲软、行业去库存、手机光学降规降配影响,出货量呈整体下滑趋势,高端出货量承压更为明显,2023高端需求逐步复苏,2023/02同比增速恢复增长,7/8/9月度出货量基本回归2021年水平。2024年势头较好,2024/01出货量较大且同比和环比变动幅度大

2.2. 主要面板尺寸价格跟踪

五月份,智能手机面板需求仍维持分化趋势,低端市场延续对LCD面板保守的备货策略,中高端OLED面板备货需求积极。a-Si LCD:目前智能手机a-Si LCD面板需求并未明显好转,整体供需仍处于相对宽松状态,但由于目前供应侧厂商成本压力较大,5月份a-Si LCD价格仍保持稳定。LTPS LCD:智能手机对LTPS LCD的面板仍处弱需求状态,5月份,部分LTPS LCD新项目价格已有下调。ROLED:刚性OLED智能手机面板价格保持稳定。FOLED:终端品牌对FOLED面板的备货需求积极性不减,国内OLED面板厂稼动处于较高水平,FOLED面板价格在经历新一轮上涨后逐渐维稳。

五月份,随着a-Si LCD产能的不断提升,在成本压力与市场竞争加剧的博弈中,目前价格仍呈维稳趋势。LTPS LCD方面,供应侧厂商继续承压,新项目通过提升技术规格,拉开a-Si LCD和及Oxide LCD的市场定位,增加新的机会,而整体价格仍保持持平。

IT面板价格:Monitor面板方面,根据群智咨询数据,预计5月OC面板价格涨幅小幅缩窄,LCM面板价格涨幅与上月持平。根据群智咨询数据,21.5"FHD,5月 Open cell面板价格预计上涨0.6$, LCM价格预计上涨0.5$;23.8"FHD,5月 Open cell面板价格预计上涨0.6$, LCM价格预计上涨0.5$;27"FHD,5月 Open cell面板价格预计上涨0.6$, LCM价格预计上涨0.5$;主流Gaming model面板价格预计上涨0.8~1$。Notebook面板方面,根据群智咨询数据,预计5月TN面板价格小幅回暖,主流16:9规格面板价格保持稳定,高阶面板价格仍维持下跌。根据群智咨询数据,低端HD TN:5月主流TN LCM均价预计上涨0.1$;IPS FHD&FHD+产品,5月16:9主流规格面板价格保持稳定,部分16:10主流小幅下滑0.2$。

TV面板价格:五月,全球LCD TV面板产业上下游对市场预期出现明显分化,终端零售未见恢复使得渠道及整机厂商预期趋于保守,而面板厂则规划减产应对需求波动。全球LCD TV面板市场供需环境在双向调整中呈现“整体平衡,结构波动”的状态。根据群智咨询调研,TV面板方面,32",需求持续降温伴随供应收缩,5月价格持平。50",面板厂策略趋向温和,5月开始均价止涨回稳。55",备货需求有所回落,5月均价涨幅收窄至1美金。大尺寸方面,供应集中度较高,5月均价上涨2美金。

3. 本周(7/8~7/12)消费电子行情回顾

7月12日申万电子行业指数为3,501.80,本周(7/8~7/12)涨幅为6.6%,7月12日沪深300指数为3,472.40,本周(7/8~7/12)涨幅为2.1%,电子行业整体跑赢大盘。7月12日申万电子行业市盈率为46.78,7月12日沪深300市盈率为13.03。

7月12日美股道琼斯工业平均指数为40,000.90,本周(7/8~7/12)涨幅为1.7%,7月12日纳斯达克综合指数为18,398.45,本周(7/8~7/12)跌幅为0.03%。7月12日恒生指数为18,293.38,本周(7/8~7/12)涨幅为4.4%,7月12日恒生科技指数为3,782.08,本周(7/8~7/12)涨幅为6.0%,7月12日中国台湾加权指数为23,916.93,本周(7/8~7/12)涨幅为0.2%,7月12日中国台湾电子行业指数为1,296.81,本周(7/8~7/12)跌幅为0.2%。

本周(7/8~7/12)消费电子行情跑赢主要指数。本周(7/8~7/12)上证综合指数上涨1.67%,同期创业板指数上涨3.37%,深证综指上涨3.62%,中小板指数上涨3.77%,申万消费电子行业指数上涨5.97%。

电子板块细分行业主要呈上涨趋势。元件/光学光电子/电子/其他电子/半导体/消费电子/电子化学品本周涨跌幅分别为10.48%/ 6.90%/6.62%/6.54%/5.98%/5.97%/4.95%。

本周(7/8~7/12)消费电子板块跌幅前10的个股为:安克创新/ ST星星/鸿日达/ ST美讯/慧为智能/泓禧科技/福日电子/亿道信息/金龙机电(维权)/*ST碳元;

本周(7/8~7/12)消费电子板块涨幅前10的个股为:朝阳科技/博硕科技/胜蓝股份/凯旺科技/雅葆轩/捷邦科技/恒铭达/智新电子/协创数据/徕木股份。

4. 本周(7/8~7/12)重要公司公告

【环旭电子】公司发布6月营业收入简报,2024年6月合并营业收入为人民币46.44亿元,同比减少1.91%,环比增加0.04%; 2024年1月至6月合并营业收入为人民币273.86亿元,同比增加1.94%;2024年第二季度合并营业收入为人民币138.94亿元,同比增加0.19%,环比增加2.98%。

【鹏鼎控股】公司发布6月营业收入简报,2024年6月合并营业收入为人民币211,713万元,较去年同期的合并营业收入增加24.11%。

【鸿合科技】7月8日公司首次回购公司股份334,100股,占公司总股本的0.14%,最高成交价为22.24元/股,最低成交价为21.39元/股,成交总金额为7,293,854.00元(不含交易费用)。

【昀冢科技】公司发布2023年年度报告(更新版)。董事会审议通过利润分配方案:2023年度公司未满足利润分配条件,公司各方面业务发展需要资金支持,基于公司战略发展和经营现状的考虑,公司决定2023年度不派发现金红利,不以资本公积转增股本,不送红股。

【水晶光电】水晶光电发布2024年半年报业绩预告,2024H1实现归母净利润40,000万元– 45,000万元,同比增长125.45 % - 153.64 %,实现扣非归母净利润38,000万元– 42,000万元,比上年同期增长243.47 % - 279.62 %。2024年上半年公司经营业绩再创新高的主要原因:公司抓住全球消费电子行业逐步回暖并在AI大模型驱动下向高端化转型的机遇,充分发挥技术创新优势,锁定并深耕高价值项目,持续优化产品、市场和客户结构,提升产品竞争力和盈利空间,增强头部优势,不断夯实消费类电子板块业务的基本盘。

【可立克】可立克发布2024年半年度业绩预告,预计2024年H1归母净利润9,500万元–11,000万元,比上年同期增长44.80% - 67.66%,扣非归母净利润9,150万元–10,650万元,同比增长59.28%-85.39%。本期业绩变动的主要原因:1)加大开关电源市场拓展及产品开发,开关电源业务收入快速增长,规模效益体现,产品盈利能力提升;2)加强内部管理,降本增效,优化产品结构,综合盈利水平较上年同期提升;3)公司加强信用风险管理,应收账款余额及回收风险降低,计提的信用减值损失相应减少;4)公司海外市场结算货币主要为美元,上半年美元汇率上升对公司经营业绩产生了一定积极影响。

【铭普光磁(维权)】铭普光磁发布24H1业绩预告,预计2024年H1归母净利润亏损6,500万元–8,500万元,上年同期盈利922.86万元,扣非母净利润亏损7,300万元–9,300万元。2024年上半年,公司预计净利润为负值,主要原因如下:1)受市场环境变化,公司部分订单阶段性减少,行业竞争不断加剧,新引入的产品尚未形成规模贡献,导致公司营业收入减少,归母净利润下降;2)公司目前在积极紧张的布局光通信之数通光模块业务,在研发与产能方面提升了投资速度,但因为公司在该领域的影响力较弱,叠加数通光模块本身要求较长的测试周期,与客户接洽后难以即刻获取大批量订单形成规模效应,所以在小批量交货的模式下产品成本偏高,对盈利能力造成了一定影响;3)公司为了紧抓行业发展机会,在数通光模块业务领域需要加速获取与客户合作的机会,采用了“适当调整报价让利客户,以良好的产品与服务口碑进一步拓展合作空间”这一策略。采用该策略的优势在于抢先获得行业机会,劣势为低价低毛利率造成公司盈利能力有限。4)公司近年从单一To B业务向“To B+ To C”双业务战略转型,公司TOC 业务初步发展阶段,为提升品牌形象及新业务推广,期间费用增加。

【新益昌】新益昌发布24H1业绩预告,预计2024年半年度实现归母净利润6,500万元至6,800万元,与上年同期相比将增加2,090.14万元到2,390.14万元,同比增加47.40%到54.20%。扣非归母净利润6,000万元至6,300万元,与上年同期相比将增加2,104.37万元到2,404.37万元,同比增加54.02%到61.72%。2024年上半年,公司主营业务稳健发展,依托领先的技术优势及市场地位,积极丰富产品链,优化主营产品结构,公司净利润及扣非净利润较上年同期均实现大幅增长。

【伊戈尔】伊戈尔发布24H1业绩预告,预计2024年半年度归母净利润15,800万元-18,500万元,同比增长75.10 %—105.02 %。扣非归母净利润15,000万元-17,500万元,同比增长76.91 %-106.40 %。2024年上半年公司抢抓行业发展机会,加快全球化产业布局,市场拓展取得有效进展,公司订单较上年同期增加,规模效应进一步凸显;另一方面,近年来公司加大了数字化产线、自动化设备的投入,促使公司不断提质增效。

【欧菲光】欧菲光发布24H1业绩预告,预计2024H1归母净利润3,600–4,500万元,扭亏为盈;扣非归母净利润为亏损900–1,800万元,基本每股收益0.0110元/股–0.0138元/股。2024年半年度经营业绩较上年同期实现扭亏为盈,主要原因如下:1)2024年上半年,公司业务订单量同比增加,营业收入增长带动净利润同比增长。2)公司坚持以自主创新引导技术产业化升级,持续进行研发投入,强化内部管理,稳步提高产品品质,不断实现关键技术突破与产品应用,高附加值产品的收入同比实现较快增长,盈利能力提升。

【亿道信息】亿道信息发布24H1业绩预告,预计2024H1归母净利润533万元–626万元,同比下降90.49%–91.90%;扣非归母净利润为亏损221万元-260万元,同比下降104.23%–104.97%。2024年上半年,公司进一步加强业务拓展和新产品、新技术布局,营业收入同比增长;公司净利润同比下降,主要原因系:1)公司持续推动从工程化研发向技术性研发转型、从技术消费者向技术供给者转型的战略,2024H1公司研发费用超1亿元,同比去年大幅增加。2)公司首次公开发行募投项目“坪山研发及产业化基地建设项目”折旧及摊销成本对公司利润造成影响。3)公司积极推动国际化战略,聚焦自有品牌的优化和提升,加大了加固式工业计算机产品在海外市场的营销推广和品牌建设,增强品牌的市场识别度和竞争优势。

【联创电子】联创电子发布24H1业绩预告,预计2024H1归母净利润为亏损5,500万元至8,000万元,同比增长71.37%-80.32%;扣非归母净利润为亏损8,993.54万元–11,493.54万元,同比增长61.79%-70.10%。2024年公司继续立足主业,积极开拓市场,促进业务规模和经营业绩的增长;优化客户结构和产品结构,平衡市场竞争与利润空间;持续推进技术创新,提高产品附加值;加强供应链管理,降低原材料成本。预计24H1营业收入同比实现17.40%左右的增长,业绩同比实现大幅度减亏。

5. 风险提示

消费电子需求不及预期、新产品创新力度不及预期、地缘政治冲突、消费电子产业链外移影响国内厂商份额

消费电子需求不及预期风险。预测消费电子需求会增长、但并不排除经济下行导致消费需求降低或者消费降级的风险。

新产品创新力度不及预期风险。预测新产品创新带动需求,但不排除新产品创新力度与并不匹配市场需求和重点导致产品出货量降低的风险。

地缘政治冲突风险。消费电子产业链各环节和材料供应商来自全球各地,不排除地缘政治冲突导致材料紧缺导致产品产量和销量不足的风险。

消费电子产业链外移影响国内厂商份额风险。不排除消费电子产业链因成本和产能向国外迁移导致国内厂商份额降低的风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《萝卜快跑日订单高增,关注Robotaxi投资机遇及iphone换机周期》

对外发布时间 2024年7月17日

本报告分析师:

俞文静(金麒麟分析师) SAC执业证书编号:S1110521070003

潘暕 天风证券电子行业首席分析师。复旦大学微电子与固体电子学硕士,复旦大学微电子学本科,国际经济与贸易第二专业,曾就职于安信证券任分析师,对电子行业有全面深刻见解,挖掘了众多高成长企业,与产业深入合作帮助企业发展,善于推荐科技创新大周期的投资机会。2019、2020年新财富最佳分析师分别获得第四名、第二名,2021年新财富入围,2015-2016年新财富第一团队成员,2017年新财富第二团队成员。2015-2016年水晶球第一团队成员,2017、2019年水晶球分别获得第二名、第五名。2015-2016年金牛奖第一团队成员,2017、2020、2021年金牛奖分别获得第二名、第四名、第二名。2018年Wind金牌分析师第一名,2020-2021年Wind金牌分析师第二名。2019-2021年金麒麟最佳分析师分别获得第三名、第四名、第六名。2020年上海证券报最佳分析师第三名,2021年21世纪金牌分析师第五名,Choice 2021年度电子行业最佳分析师第三名。温玉章 分析师。计算机及工业工程专业背景,12年以上苹果产品(iPod & iPhone)研发和新产品导入工作经验,对电子,计算机,互联网产业链的发展趋势有较深的认知和理解。骆奕扬(金麒麟分析师) 分析师。南京大学物理系本科,香港科技大学集成电路设计硕士。3年电子行业研究经验,覆盖半导体制造、半导体装备材料及部分半导体设计。程如莹(金麒麟分析师) 分析师。北京大学计算机专业硕士,覆盖半导体IC设计、MCU/SOC/IGBT/模拟芯片行业&公司覆盖报告。许俊峰 分析师。伯明翰大学工商管理学硕士,覆盖安防、LED、汽车连接器及智能座舱等。俞文静 分析师。香港中文大学金融理学硕士,覆盖消费电子及 PCB 产业链。李泓依 研究员。美国埃默里大学会计学及金融学学士、会计学硕士,覆盖半导体封装测试及部分材料装备,已撰写包含汽车芯片、第三代半导体、虚拟显示等多篇行业深度报告。吴雨 助理研究员。利物浦大学金融计算学士,昆士兰大学商务硕士,覆盖部分被动元器件、面板及半导体材料等领域。冯浩凡 助理研究员。新南威尔士大学信息系统学士,金融学硕士,覆盖部分汽车电子领域。包恒星 助理研究员。南京大学材料物理本科、材料物理与化学硕士,覆盖消费电子领域。

高静怡 助理研究员。中央财经大学会计硕士,覆盖半导体领域。

左右滑动自动对齐+SVG布局

左右滑动自动对齐要用插件或者同步方式上传到公众号后台,直接复制粘贴会有问题

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)