炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在持续强推四川成渝(A股)的基础上,我们发布报告,对公司H股四川成渝高速公路,进行覆盖并给予“强推“评级。

1、股息率达到8%左右的高股息标的。

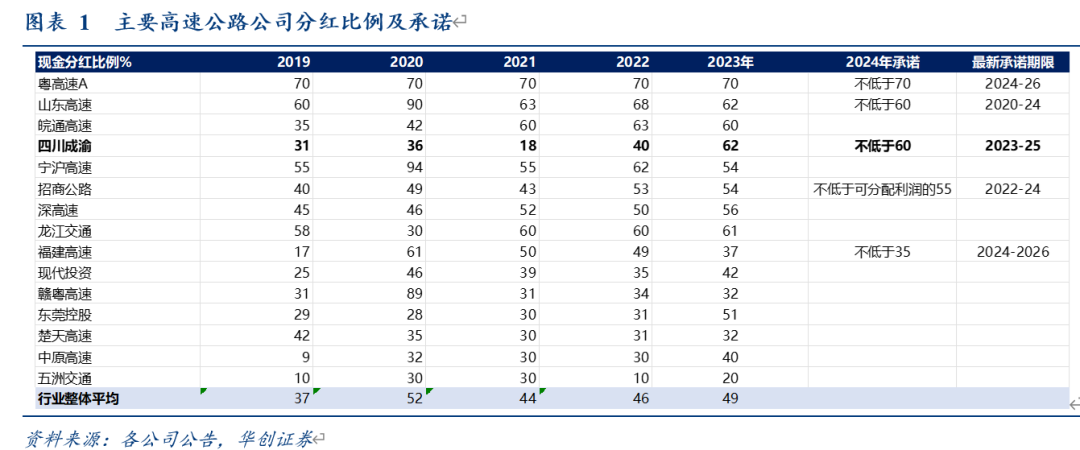

1)步入分红第一梯队:

公司此前公告三年(2023-25年)股东回报规划,分红比例不低于当年归母净利润的60%,在符合条件的前提下,也可以进行中期利润分配。从分红比例角度已经步入公路行业第一梯队,仅次于粤高速A的70%,与山东高速、皖通高速相同。

2)H股高股息。

年报中公司披露,董事会已建议向全体股东每10股派发现金红利2.4元,占2023年归母净利润的61.83%,占公司扣非净利的67.2%,对应股息率8.2%。

(注:江苏宁沪高速公路/宁沪高速H股,按照0.47元/股分红计算股息率为6.6%;

安徽皖通高速公路/皖通高速H股,按照0.601元/股分红计算股息率为7.3%;

截至05/07日收盘价)。

2、公司成长潜力或仍被低估。

我们在2023年11月发布公司A股深度报告,明确提出,“大集团、小公司”的经典投资逻辑。

我们认为可以从两个维度来理解:

其一集团有资源、有意愿支持上市公司发展;其二上市公司积极主动谋求做大做优做强。具体到公司而言,

1)蜀道集团:具备资源优势,且大力支持上市公司发展。

蜀道集团是四川省属国企首家世界500强,具备省内强资源优势,也是四川省高速公路的核心建设主体,路产资源丰富,四川成渝是其旗下公路投资运营上市平台。

集团正在推进专业化整合,大力支持四川成渝上市公司发展,体现在:

a)23年上半年收购二绕西高速,提升可持续发展能力,集团给予7年业绩承诺锁定基本收益,且利润成长性强。

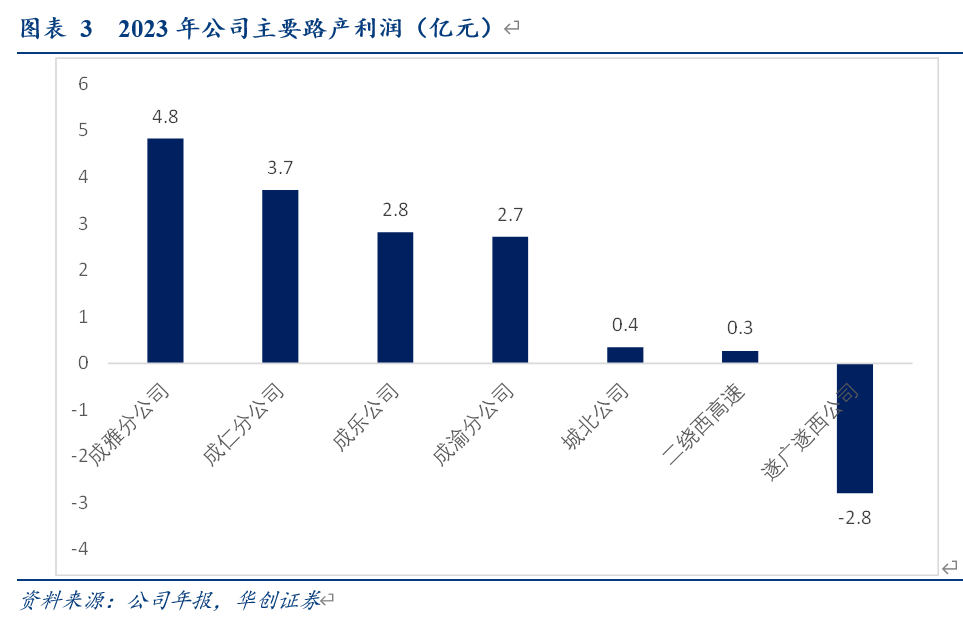

从通行费收入看:2023年二绕西高速超越成渝高速成为公司第三大路产。

2023年成渝高速/成雅高速/成仁高速/成乐高速/城北出口(含青龙场立交桥)/遂广高速/遂西高速/二绕西高速分别实现营业收入8.20/10.40/9.30/5.36/1.08/2.75/1.68/8.65亿元,同比增长25.47%/16.7%/34.73%/25.44%/1.81%/26.02%/26.83%/29.77%。

各路产收入占比:成雅高速22%>成仁高速20%>二绕西高速18%>成渝高速17%>成乐高速11%>遂广高速6%>遂西高速4%>城北出口高速2%。

b)2022-23年集团两次增持公司股份(H股)达到约4%,反应了蜀道集团对公司未来持续稳定发展的信心。

2)四川成渝:在集团总体发展战略下,积极进取,主动谋划。

a)聚焦、优化主业,巩固壮大主业规模。

23年收购二绕西既是集团大力支持,亦是公司主动寻求提高可持续发展能力和路网规模的体现;

b)拓展路衍经济,探索业务创新。

24年1月公告以不超过8450万元收购蜀交新能源公司资产(蜀道集团控制企业),包括48座公路充电站资产,204台直流充电桩,408把充电枪,预计有助于公司培育绿色能源产业,加速充电站网点布局,提高充电市场占有率。

c)公司现有路产盈利能力在不断提升。

不考虑二绕西高速并表的情况,主要路产实现净利润11.62亿元,同比+76.9%(较19年+18%);遂广遂西公司实现明显减亏。遂广遂西是2016年投产的新路,疫情影响延长了公司爬坡期,导致20-22年亏损在3.5亿以上,在收入增速快速增长背景下,23年首次亏损在3亿元以下。

投资建议:

1)盈利预测:我们预计公司2024-26年实现归母净利分别为13.1、14.3、16.1亿元,对应2024-26年EPS分别为0.43、0.47及0.53元,对应PE分别为6.8、6.2、5.6倍。

2)目标价:公司H股仅0.57倍PB,股息率超过8%,按照60%分红比例,24年股息率达到8.8%,考虑A/H股的折价等因素,我们以6%股息率定价(向宁沪H股23年靠拢),目标市值折算港币144亿,目标价4.70港元,预计较现价近47%空间。

3)投资建议:我们强调观点,提高分红只是起点,是迈出了“分红-市值-资产”良性循环坚实第一步,背靠蜀道集团资源优势,公司积极进取,主业成长性未来可期,首次覆盖给予“强推”评级。

风险因素:改扩建效果不及预期、车流量增长不及预期、经济出现下滑。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)