炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

月度专题点评:各地1月代理购电电价走势及煤电容量电价情况分析。煤电容量电价度电分摊情况:分布于0.46~3.68分之间,大多实现基准价上浮3~5%。就目前各地公布结果来看,煤电容量电价被正式列入系统运行费部分向用户侧分摊,其度电分摊具体数值分布在0.46~3.68分之间,大多集中于1~2分之间;相较于燃煤基准价的上浮占比分布在1.42%~9.73%,大多分布在3~5%左右。1月代理购电情况:整体同环比均有所下降,多数地区维持基准价上浮。就1月电网代理购电情况来看,多数地区份出现电价同环比均下降的情况。其中,仅江苏、山东等八地区实现同比上升,仅山东等七地区实现环比上升。但从上浮比例来看,大多数地区依然实现相较于基准价上浮。3.年度电价展望: 年内煤价有望收窄后维持高位震荡,容量电价执行后仍需电量电价维持较高上浮比例。我们预计2024年国内煤煤价基本维持900-1100元/吨区间震荡走势。当前2024年电力长协签订工作仍在推进过程中,自四季度以来走强的现货煤价有望支撑2024年电力年度长协电量电价维持较高比例的上浮。我们预计整体电价有望与2023年电价情况接近,部分地区有望接续实现20%顶格上浮。

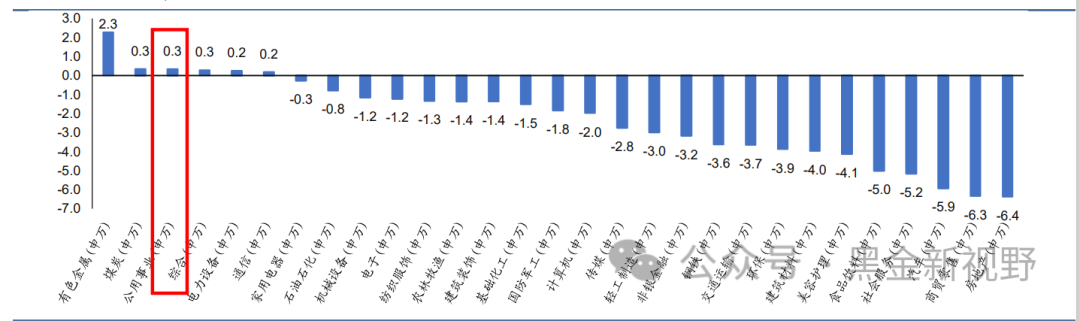

月度板块及重点上市公司表现:12月电力及公用事业板块上涨0.3%,表现优于大盘;12月沪深300下跌1.9%到3431.1;涨幅前三的行业分别是有色金属 (2.3%)、煤炭 (0.3%)、公用事业 (0.3%)。

月度电力需求情况分析:11月全社会电力消费增速同比高增。11月,全社会用电同比增长11.60%。分行业:全社会分类用电均呈同比高增,三产同比增速追平年内最高:11月,一、二、三产业用电量同比增速分别为12.22%、9.76%、20.89%,居民用电量同比增长9.98%。分板块:消费板块电力消费增速环比持续抬升,高技术装备制造板块和高耗能产业同比增速保持稳健。分子行业看,高技术装备制造板块中用电量占比前三的为计算机通信设备制造业、金属制品业和电气机械制造业。消费板块中占比前三的为批发和零售业、交通运输、仓储及邮政业和房地产业。六大高耗能板块中占比前三的为电力热力生产及供应业、有色金属冶炼及压延加工业和黑色金属冶炼及压延加工业。分地区来看,东部沿海省份用电量领先,西部省份用电增速领先。弹性系数方面,2023年三季度电力消费弹性系数为1.30。

月度电力生产情况分析:发电量总体稳健增长,火电与新能源发电量持续增长,水电发电量涨幅收窄。11月份,全国发电量增长8.40%。分机组类型看,火电电量同比上涨6.30%;水电电量同比上升5.40%;核电电量同比降低2.40%;风电电量同比上升26.60%;太阳能电量同比增长35.40%。新增装机方面,11月全国总新增装机3297万千瓦,其中新增火电283万千瓦,新增水电95万千瓦,新增风电408万千瓦,新增光伏2132万千瓦,风光装机持续高增。发电设备利用方面,1-11月全国发电设备平均利用小时数3282小时,同比降低2.76%。其中,火电平均利用小时同比上升1.56%;水电平均利用小时数同比降低9.01%;核电平均利用小时数同比上升1.46%;风电平均利用小时数同比上升1.05%;光伏平均利用小时数同比下降3.33%。煤炭库存情况、日耗情况及三峡出库情况方面,内陆煤炭库存环比下降,日耗环比下降;沿海煤炭库存环比下降,日耗环比下降;三峡水位及水库蓄水量同比下降明显。

月度电力市场数据分析:1月代理购电均价同比下降,环比略有回升。1月月度代理购电均价为411.99元/MWh,环比上升1.34%,同比下降7.16%。广东1月月度交易价格环比下行,12月现货市场电价上涨明显;山西1月月度交易价格小幅下降,12月现货交易价格环比上升;山东12月现货均价持续下降。

行业新闻:(1)江苏2023年电力交易加权均价452.94元/兆瓦时,上浮15.8%;(2)广东电力市场2024年度交易成交均价465.62厘/千瓦时,上浮2.6%;(3)山西、广东电力现货市场转入正式运行

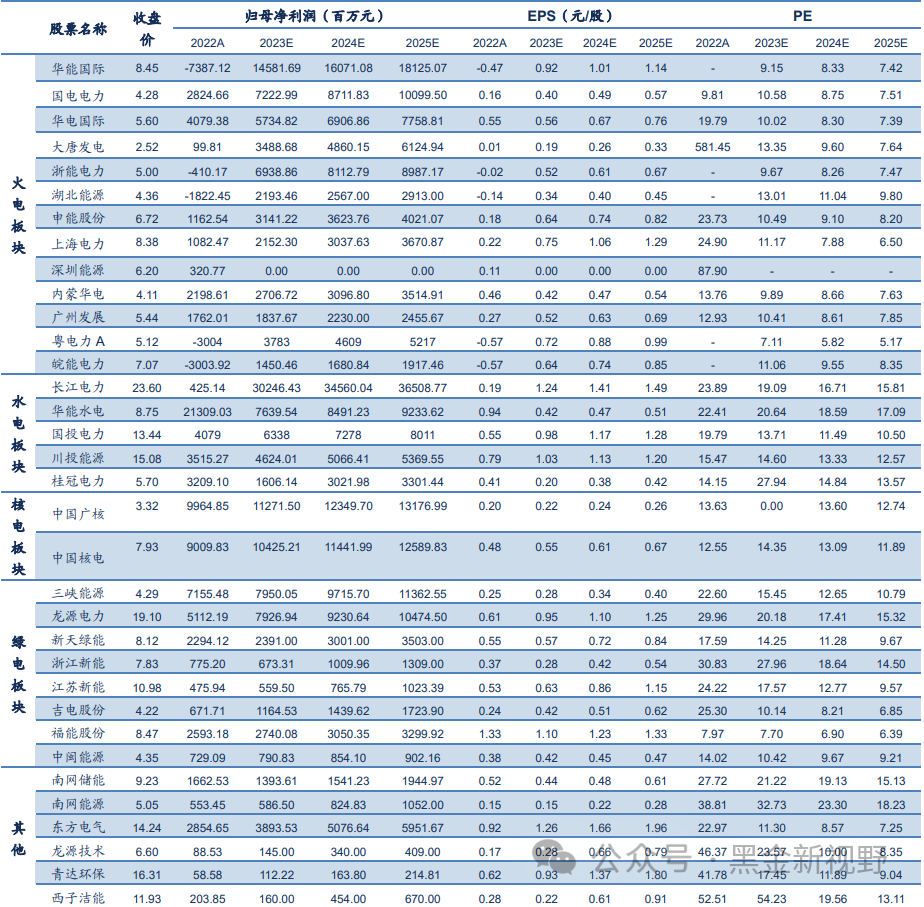

投资观点:我们认为,国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设,或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。电力运营商有望受益标的:1)全国性煤电龙头:国电电力、华能国际、华电国际等;2)电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力 A 等; 3)水电运营商:长江电力、国投电力、川投能源、华能水电;4)设备制造商和灵活性改造受益标的:东方电气、青达环保、华光环能等。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期。

✦

✦

一、月度专题:各地1月代理购电电价走势及煤电容量电价情况分析

二、月度板块及重点上市公司股价表现

三、月度电力需求情况分析

四、月度电力供应情况分析

五、电力市场月度数据

六、12月行业重要新闻

七、投资策略及行业主要上市公司估值表

八、风险因素

✦

一、月度专题

✦

月度专题:各地1月代理购电电价走势及煤电容量电价情况分析

近日,全国各地2024年1月电网企业代理购电价格陆续公布,一同公布的还有各地煤电容量电费分摊至度电的情况。在当前大部分地区电力年度长协签订工作仍未完成,大多数地区的煤电容量电价具体实施细则还未正式发布的情况下,1月电网代理购电的结果和煤电容量电价度电分摊情况具有一定前瞻意义。对此我们分析与点评如下:

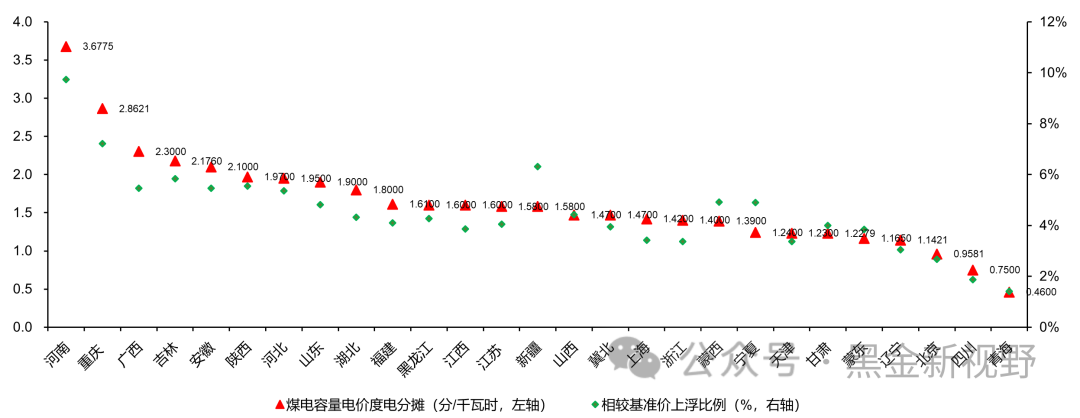

1. 煤电容量电价度电分摊情况:分布于0.46~3.68分之间,大多实现基准价上浮3~5%

容量电价各地细节终现,整体情况符合预期。2023 年 11 月 8 日,国家发改委能源局联合发布《关于建立煤电容量电价机制的通知》,其中明确提出“本通知自2024年1月1日起实施”。虽然大多数地区的煤电容量电价具体实施细则还未正式发布,但在1月代理购电电价中已有体现。就目前各地公布结果来看,煤电容量电价被正式列入系统运行费部分向用户侧分摊,其度电分摊具体数值分布在0.46~3.68分之间,大多集中于1~2分之间;相较于燃煤基准价的上浮占比分布在1.42%~9.73%,大多分布在3~5%左右。其中,度电分摊超过2分/千瓦时的共5个地区:河南3.6775分/千瓦时、重庆2.861分/千瓦时、广西2.300分/千瓦时(前三名均为煤电功能转型较快的地区)、吉林2.176分/千瓦时、安徽2.100分/千瓦时。低于1分/千瓦时的共3个地区:青海0.460分/千瓦时、四川0.750分/千瓦时、北京0.9681分/千瓦时。从整体来看,各地容量电价度电分摊情况基本符合先前“度电分摊约2分”的推断。

图 1:2024年1月电网代理购电煤电容量电价度电分摊具体情况

资料来源:北极星电力网,各地电网公司,信达证券研发中心

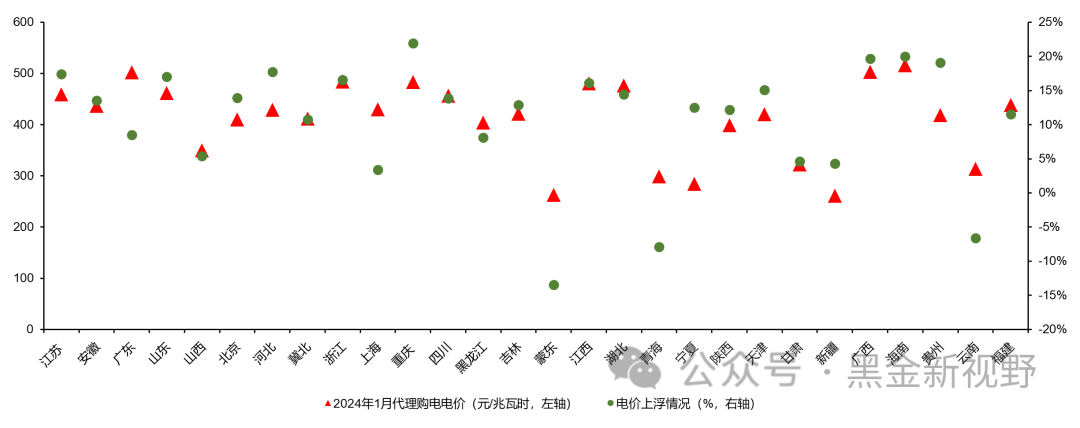

2.1月代理购电情况:整体同环比均有所下降,多数地区维持基准价上浮

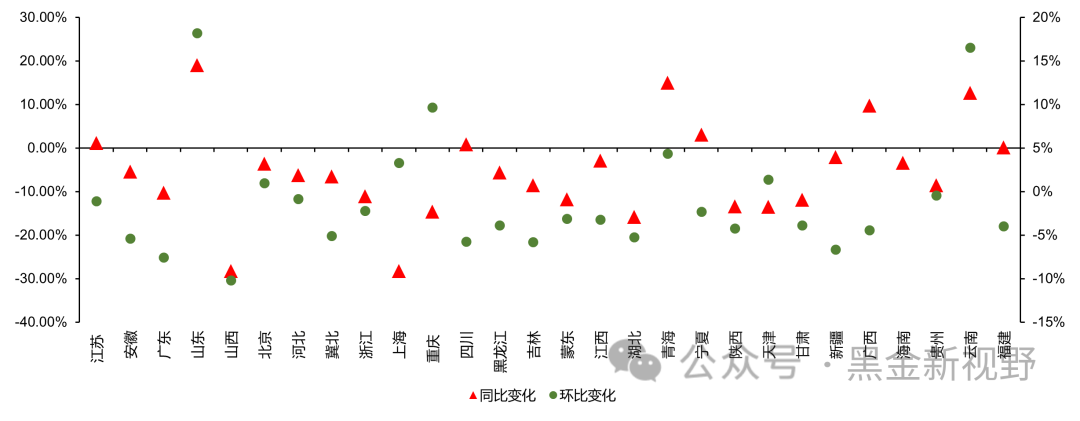

1月代购电价多数地区同环比下降,整体多数地区维持基准价上浮。就1月电网代理购电情况来看,多数地区出现电价同环比均下降的情况。已公布1月代理购电电价的27个地区中,仅江苏(1.17%)、山东(19.01%)、四川(0.86%)、青海(15.00%)、宁夏(3.08%)、广西(9.73%)、云南(12.70%)、福建(0.16%)八地区同比上升,仅北京(0.96%)、上海(3.32%)、山东(18.18%)、重庆(9.64%)、云南(16.53%)、青海(4.35%)、天津(1.37%)七地区环比上升。虽然多数地区出现电价同环比均下降的情况,但从上浮比例来看,大多数地区依然实现相较于基准价上浮。其中,仅有蒙东(-13.45%)、青海(-7.88%)、云南(-6.60%)三地区电价下浮至基准价以下,其余地区实现上浮。

图 2:2024年1月电网代理购电电价及浮动情况

资料来源:北极星电力网,各地电网公司,信达证券研发中心

图 3:2024年1月电网代理购电电价同环比变化情况

资料来源:北极星电力网,各地电网公司,信达证券研发中心

3.年度电价展望: 年内煤价有望收窄后维持高位震荡,容量电价执行后仍需电量电价维持较高上浮比例

展望2024年煤炭市场价格,国内煤炭供给受产能周期和安监压力影响,产量进一步释放空间有限;同时海外煤进口量持续增长的推动动力不足,难以维持进口高增速。需求端电煤等动力煤消费量仍有一定增长空间。因此,我们预计2024年国内煤炭供需或将持续保持紧平衡态势,长协价格基本持平,港口现货价格基本稳定,前低后高,基本维持900-1100元/吨区间震荡走势。当前2024年电力长协签订工作仍在推进过程中,自四季度以来走强的现货煤价有望支撑2024年电力年度长协电量电价维持较高比例的上浮。虽然受益于2023年电价顶格上浮和煤价同比下行,火电迎来初步“困境反转”,归母净利实现同比大幅好转。但相较于前两年的亏损,当年的反转仍然体量较小,严重受损的资产负债表仍亟待修复。展望2024年,年度长协电量电价在现货煤价的高位浮动支撑下有望实现高比例上浮,叠加煤电容量电价机制落地带来度电约2分左右的收益,整体电价有望与2023年电价情况接近,部分地区有望接续实现20%顶格上浮。

✦

二、月度板块及重点上市公司股价表现

✦

⚫ 12月电力及公用事业板块上涨0.3%,表现优于大盘;12月沪深300下跌1.9%到3431.1;涨幅前三的行业分别是有色金属 (2.3%)、煤炭 (0.3%)、公用事业 (0.3%)。

图 4:各行业板块表现(%,截止至 12月 30 日)

资料来源:IFind同花顺,信达证券研发中心

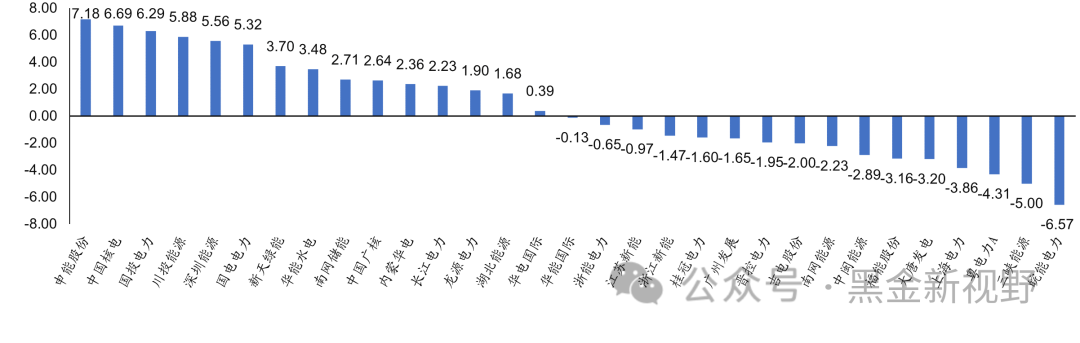

资料来源:IFind同花顺,信达证券研发中心⚫12月电力板块重点上市公司中涨幅前三的分别为申能股份(7.18%)、中国核电(6.69%)、国投电力(6.29%)。

图 5:电力板块各重点上市公司表现(%,截止至12月 30日)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心✦

三、月度电力需求情况分析

✦

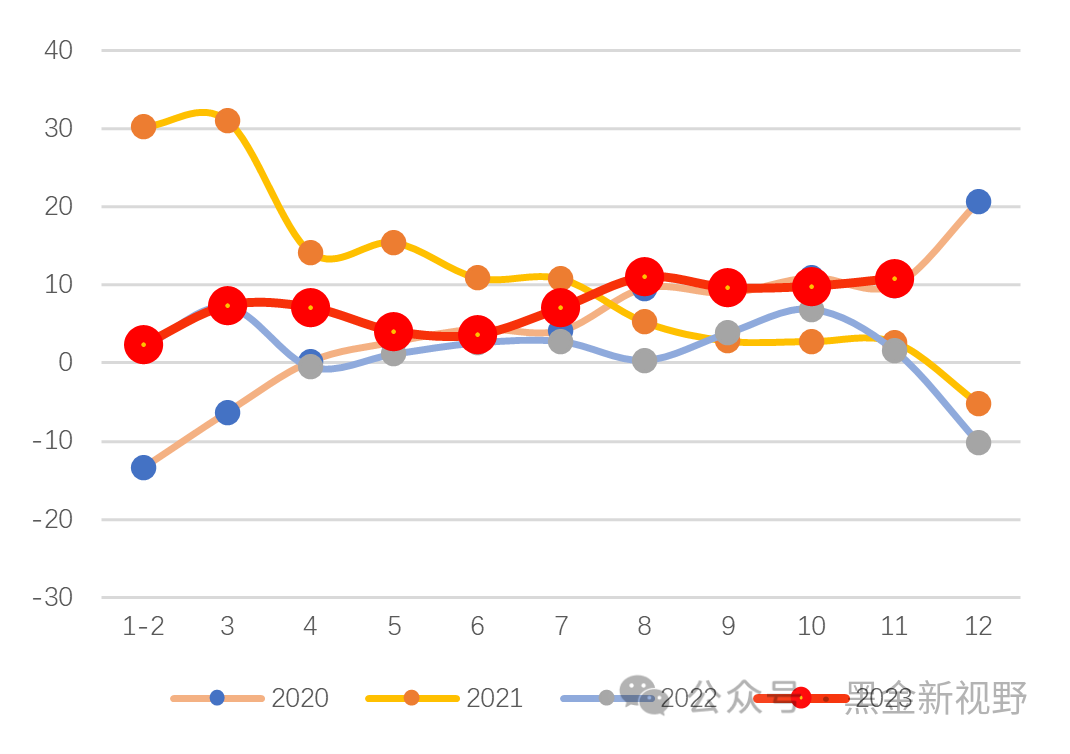

1. 用电情况:11月全社会电力消费增速出现同比高增

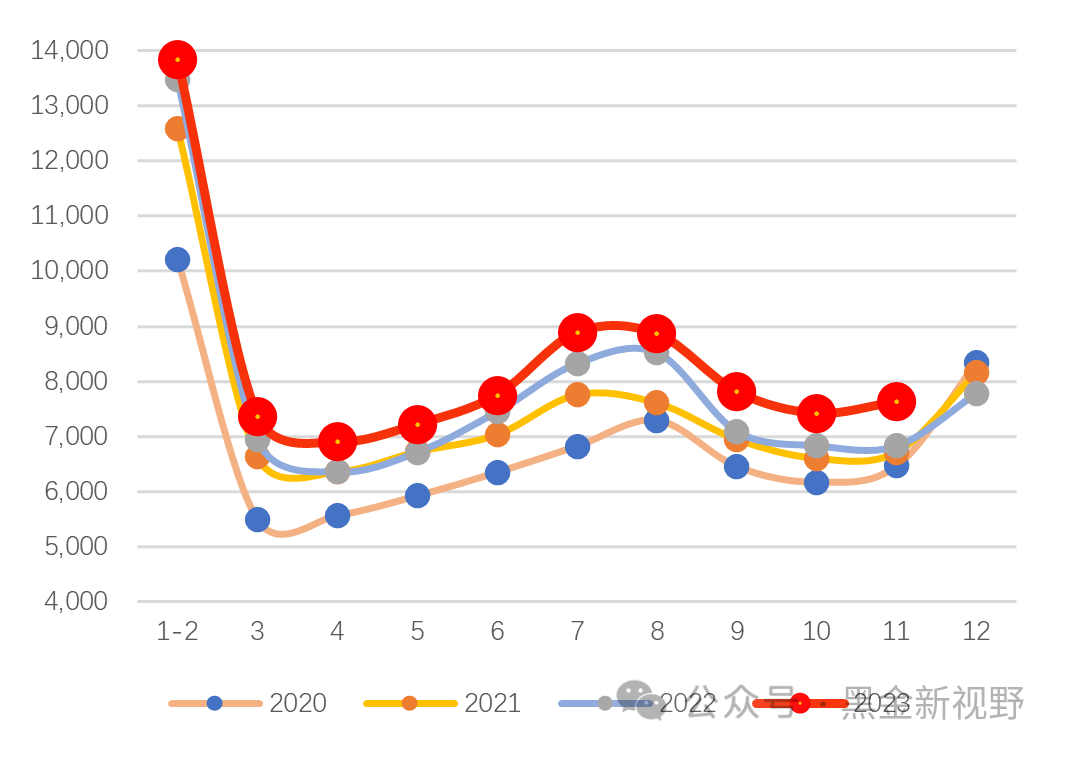

11月份全社会用电量7630亿千瓦时,同比增长11.60%,涨幅较10月扩大3.21pct。2023年1-10月,全社会用电量83678亿千瓦时,同比增长6.32%,涨幅较1-9月扩大0.48pct。11月全社会电力消费增速出现同比高增。

图 6:全社会分月用电量对比(亿千瓦时)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 7:全社会分月用电量同比增速对比(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心2.分行业:全社会分类用电均呈同比高增,三产同比增速追平年内最高

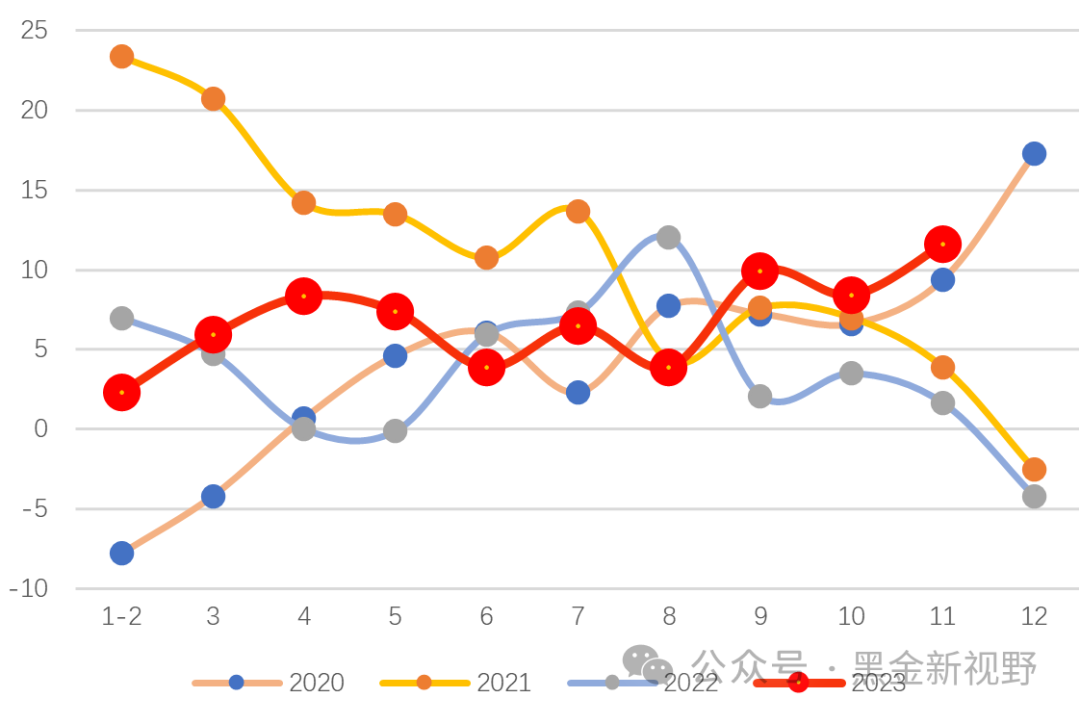

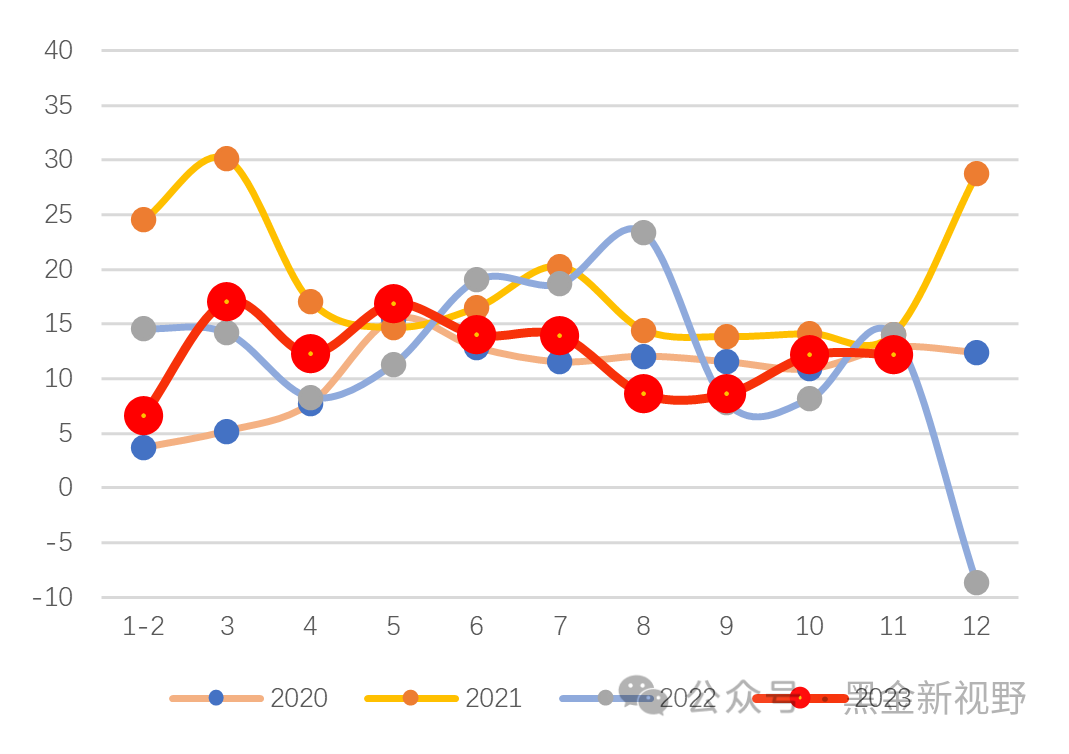

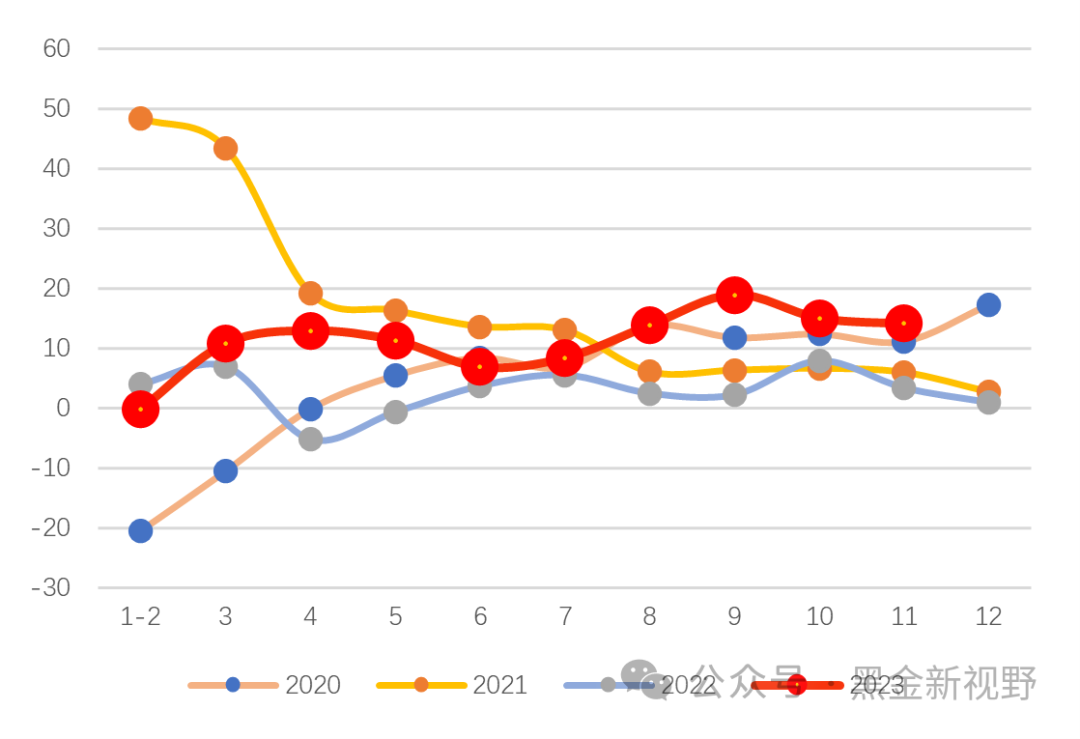

⚫ 分行业来看,11月一、二、三产业和城乡居民生活用电量分别为96.51、5276.83、1320.51、936.53亿千瓦时,同比变化12.22%、9.76%、20.89%、9.98%(涨幅较10月变化0.06pct、1.18pct、6.53pct和10.63pct)。二产用电增速保持稳健增长,三产用电量增速追平年内最高值;受季节性因素影响,居民用电同比增速大幅抬升。

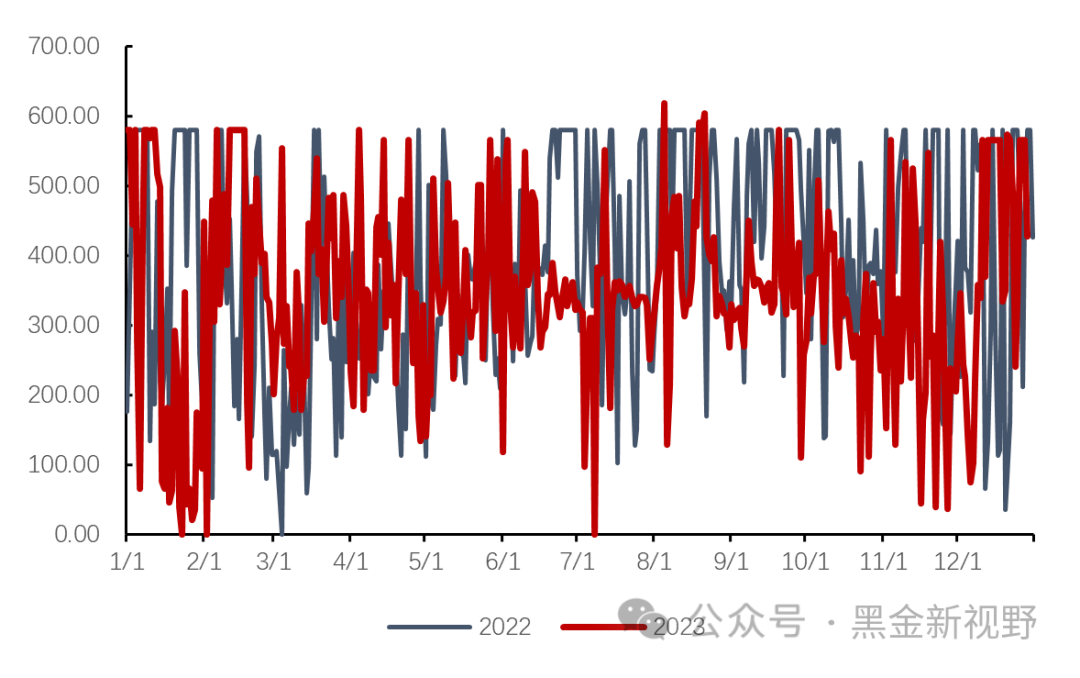

⚫2023年1-11月,一二三产和城乡居民累计用电量分别为1173、55178、15120、12205亿千瓦时,同比变化11.45%、6.14%、11.27%、1.07%。

图 8:一产分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 9:二产分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 10:三产分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 11:城乡居民分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

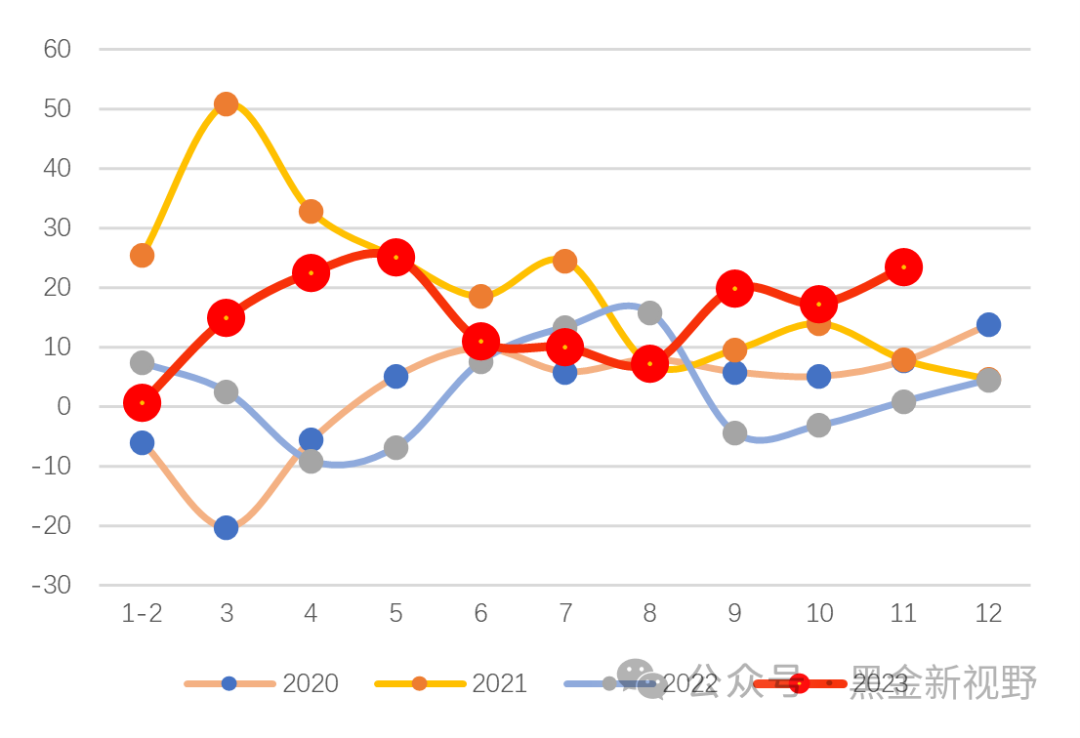

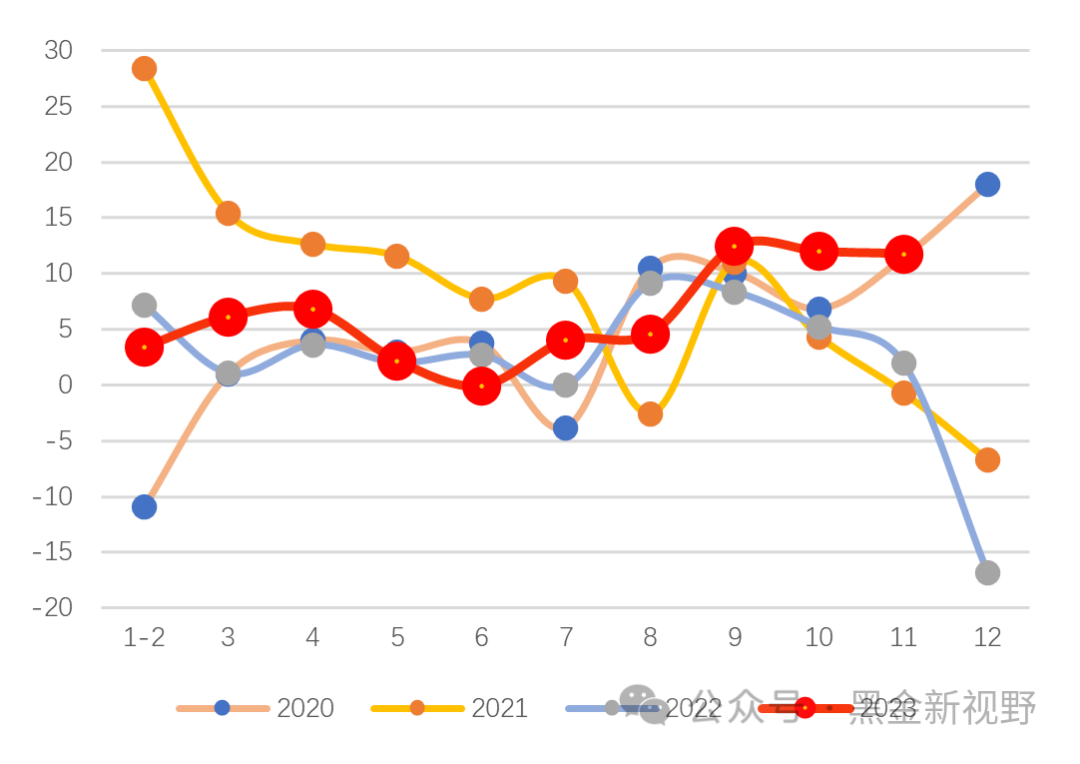

资料来源:IFind同花顺,信达证券研发中心3.分板块:消费板块电力消费增速环比持续抬升,高技术装备制造板块和高耗能产业同比增速保持稳健

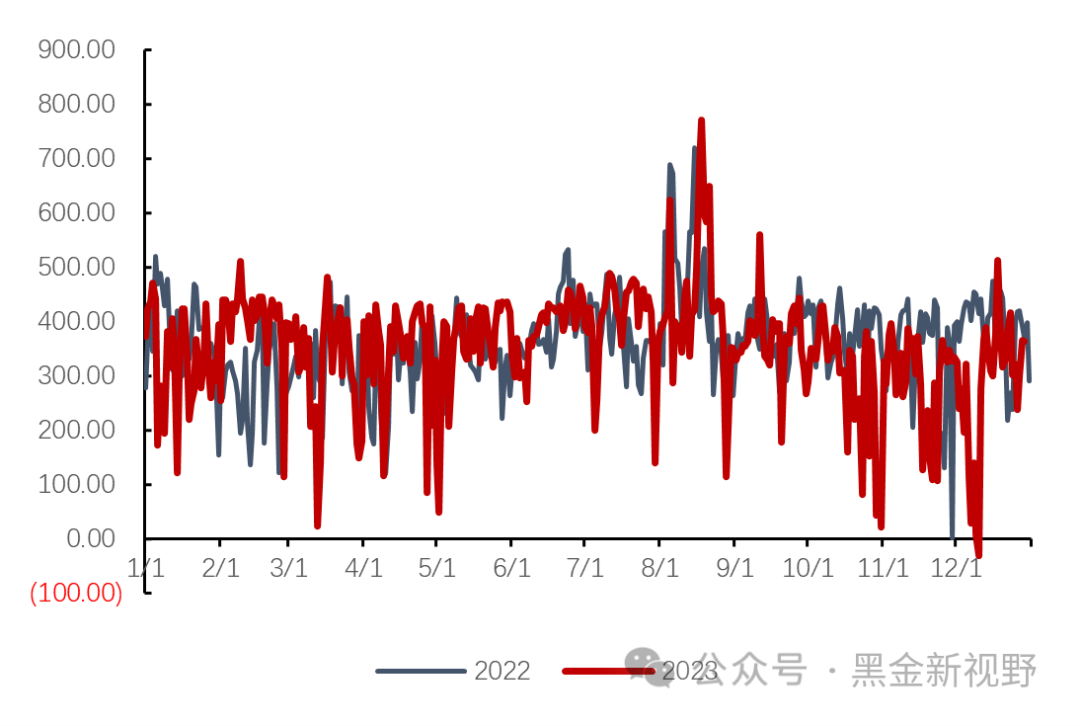

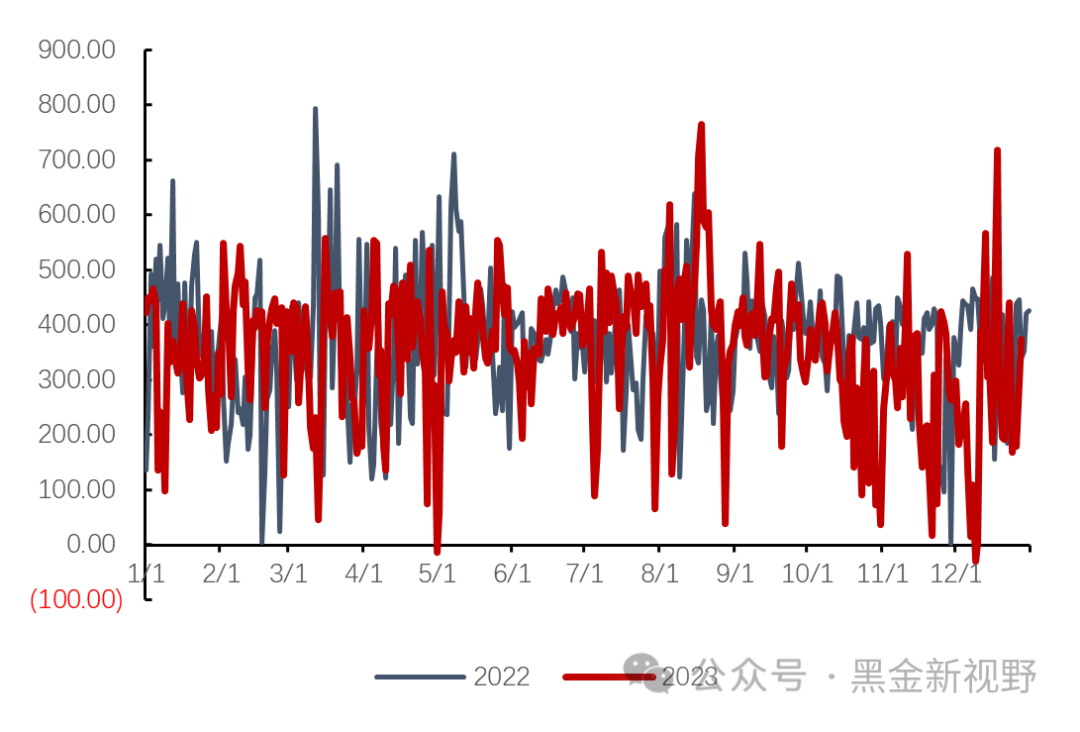

⚫ 分板块来看,11月制造业板块增速增速保持稳中略增。其中,高技术装备制造板块(包含汽车制造业,计算机、通信和其他电子设备制造业,医药制造业,金属制品业,通用设备制造业,专用设备制造业,电气机械和器材制造业,仪器仪表制造业,铁路、船舶、航空航天和其他运输设备制造业)和六大高耗能产业板块(包括黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,化学原料及化学制品制造业,非金属矿物制品业,石油、煤炭及其他燃料加工业,电力、热力的生产和供应业)电力消费同比增速均保持稳定;消费板块(包含交通运输、仓储、邮政业,信息传输、软件和信息技术服务业,批发和零售业,住宿和餐饮业,金融业,房地产业)出现环比大幅抬升。

图 12:制造业分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 13:高技术装备制造业分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 14:消费分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 15:六大高耗能产业分月用电量同比增速情况(%)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心⚫ 分板块看,制造业板块用电量3959.75亿千瓦时,11月同比增长10.86%(涨幅较10月扩大1.03pct);高技术装备制造板块用电量893.89亿千瓦时,11月同比增长14.14%(涨幅较10月收窄0.89pct);六大高耗能板块用电量3254.39亿千瓦时,11月同比增长11.75%(涨幅较10月收窄0.21pct);消费板块用电量833.81 亿千瓦时,11月同比增长23.45%(涨幅较10月扩大6.16pct)。

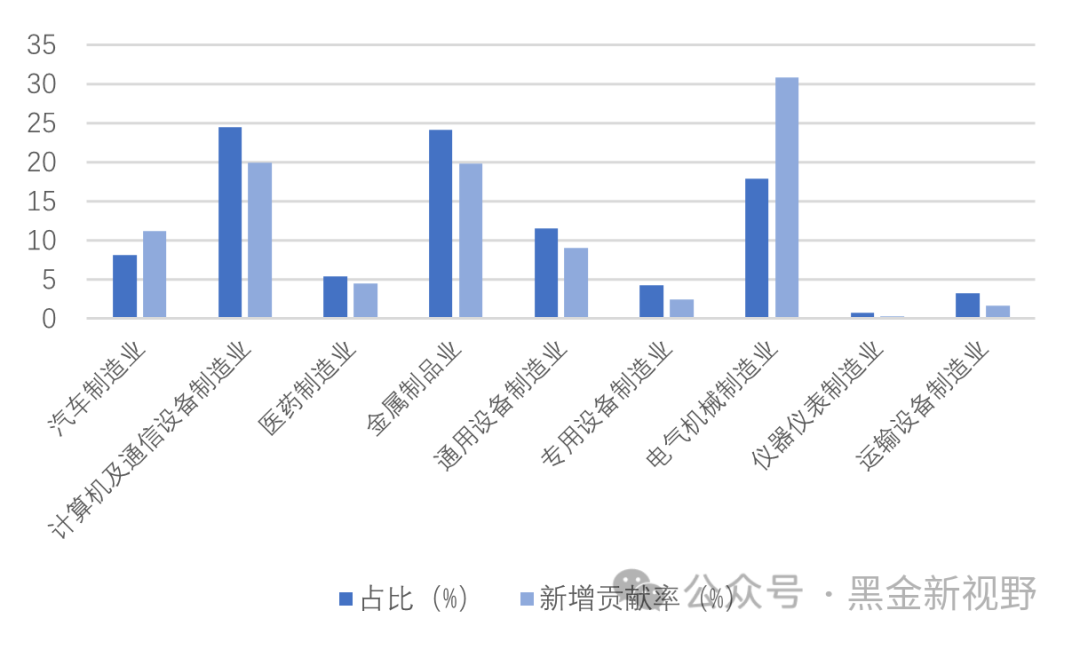

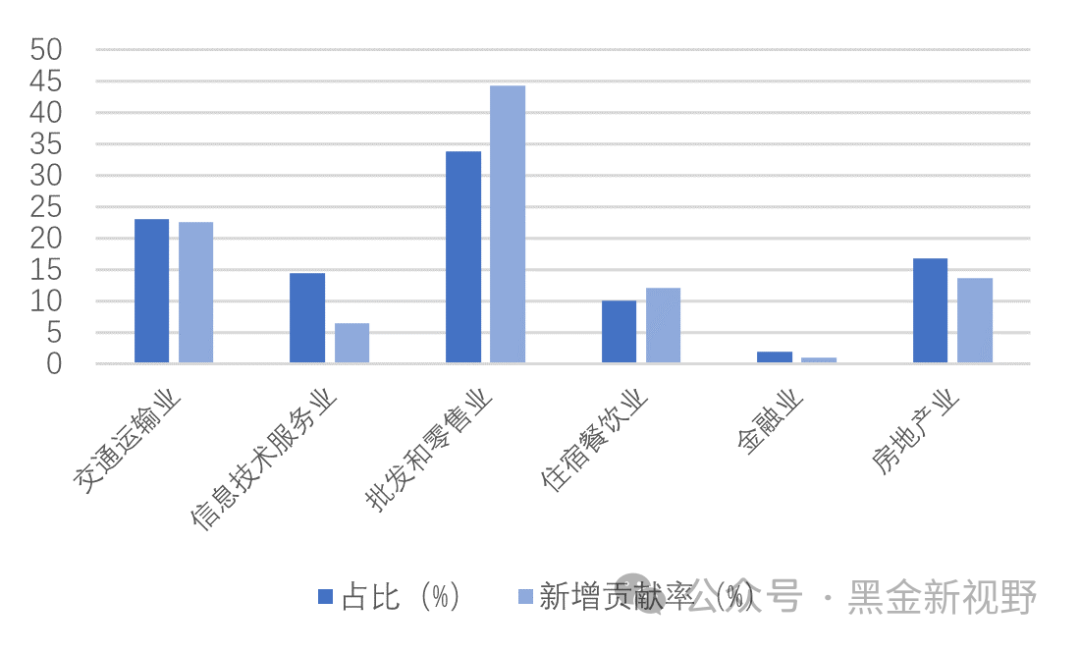

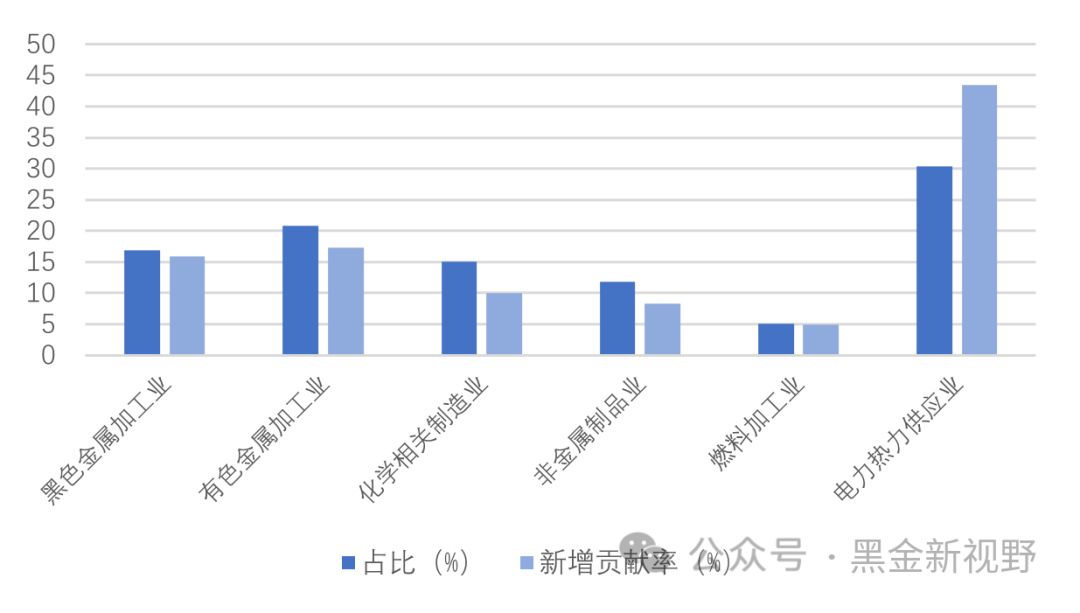

⚫分子行业看,高技术装备制造板块中用电量占比前三的为计算机通信设备制造业(24.47%)、金属制品业(24.18%)和电气机械制造业(17.86%),新增用电贡献率排名前三的为电气机械制造业(30.85%)、计算机通信设备制造业(19.94%)、金属制品业(19.86%)。消费板块中占比前三的为批发和零售业(33.85%)、交通运输、仓储及邮政业(22.95%)和房地产业(16.75%),新增用电贡献率排名前三的为批发和零售业(44.22%)、交通运输业(22.53%)、房地产业(13.70%)。六大高耗能板块中占比前三的为电力热力生产及供应业(30.40%)、有色金属冶炼及压延加工业(20.85%)和黑色金属冶炼及压延加工业(16.83%),新增用电贡献率排名前三的为电力热力供应业(43.51%)、有色金属加工业(17.30%)和化学相关制造业(10.04%)。

图 16:11月高技术装备子行业用电占比和新增贡献率(%)

资料来源:IFind同花顺,中电联,信达证券研发中心

资料来源:IFind同花顺,中电联,信达证券研发中心图 17:11月消费板块子行业用电占比和新增贡献率(%)

资料来源:IFind同花顺,中电联,信达证券研发中心

资料来源:IFind同花顺,中电联,信达证券研发中心图 18:11月六大高耗能板块子行业占比和新增贡献率(%)

资料来源:IFind同花顺,中电联,信达证券研发中心

资料来源:IFind同花顺,中电联,信达证券研发中心4. 分地区:东部沿海省份用电量领先,西部省份用电增速领先

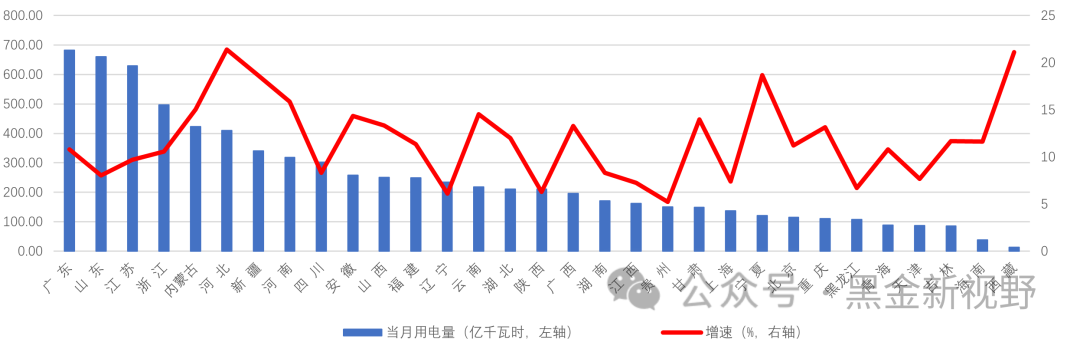

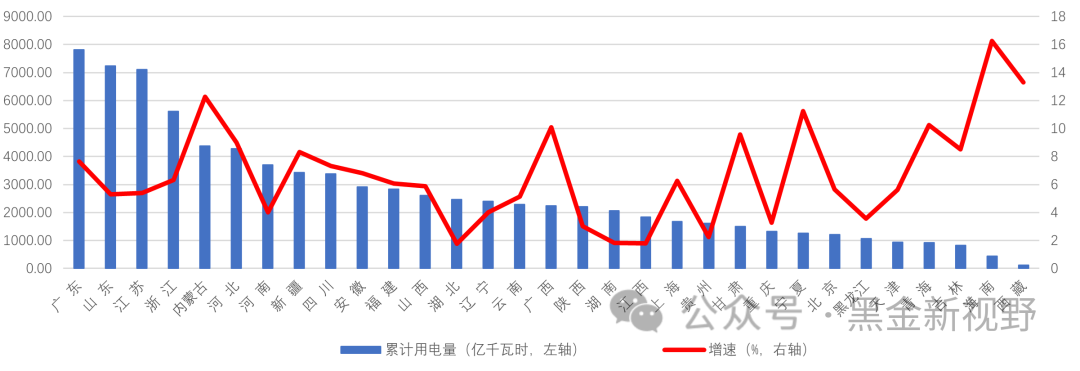

⚫ 分地区来看,11月份,全社会用电量排名前五的省份分别为广东(681亿千瓦时) 、山东(660亿千瓦时)、江苏(629亿千瓦时)、浙江(497亿千瓦时)、内蒙古(422亿千瓦时),大部分为沿海省份。全社会用电量增速前五的省份分别为:西藏(21.12%)、河北(21.39%)、宁夏(18.67%)、新疆(18.65%)、河南(15.85%)。增速前五省份均为中西部省份。

⚫分地区来看,1-11月份,全社会用电量排名前五的省份分别为广东(7807亿千瓦时)、山 东(7233亿千瓦时)、江苏(7100亿千瓦时)、浙江(5620亿千瓦时)、内蒙古(4370亿千瓦时)。全社会用电量增速前五的省份分别为:海南(16.26%)、西藏(13.31%)、内蒙古(12.26%)、宁夏(11.23%)、青海(10.25%)。

图 19:分地区11月当月用电量及增速情况

资料来源:中电联,信达证券研发中心

资料来源:中电联,信达证券研发中心图 20:分地区1-11月累计用电量及增速情况

资料来源:中电联 ,信达证券研发中心

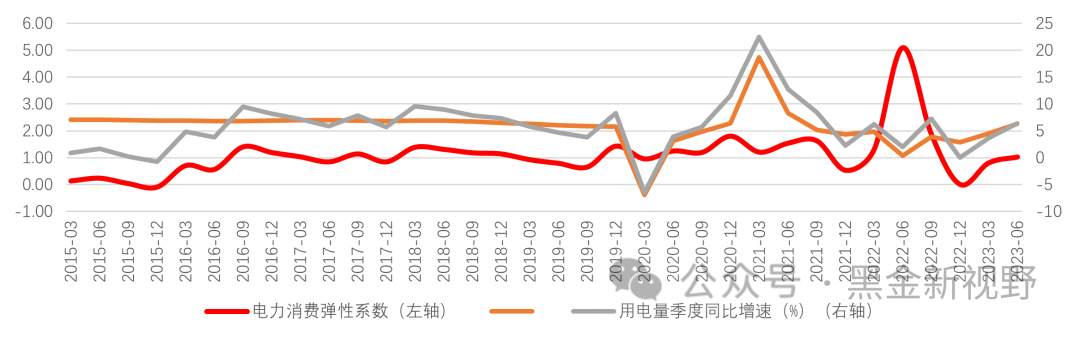

资料来源:中电联 ,信达证券研发中心⚫ 电力消费弹性系数方面,2023年前三季度,我国GDP增速5.2%,用电量增速6.78%,弹性系数为1.30,较上季上升0.29。

图 21:电力消费弹性系数情况

资料来源:中电联 ,信达证券研发中心

资料来源:中电联 ,信达证券研发中心✦

四、月度电力供应情况分析

✦

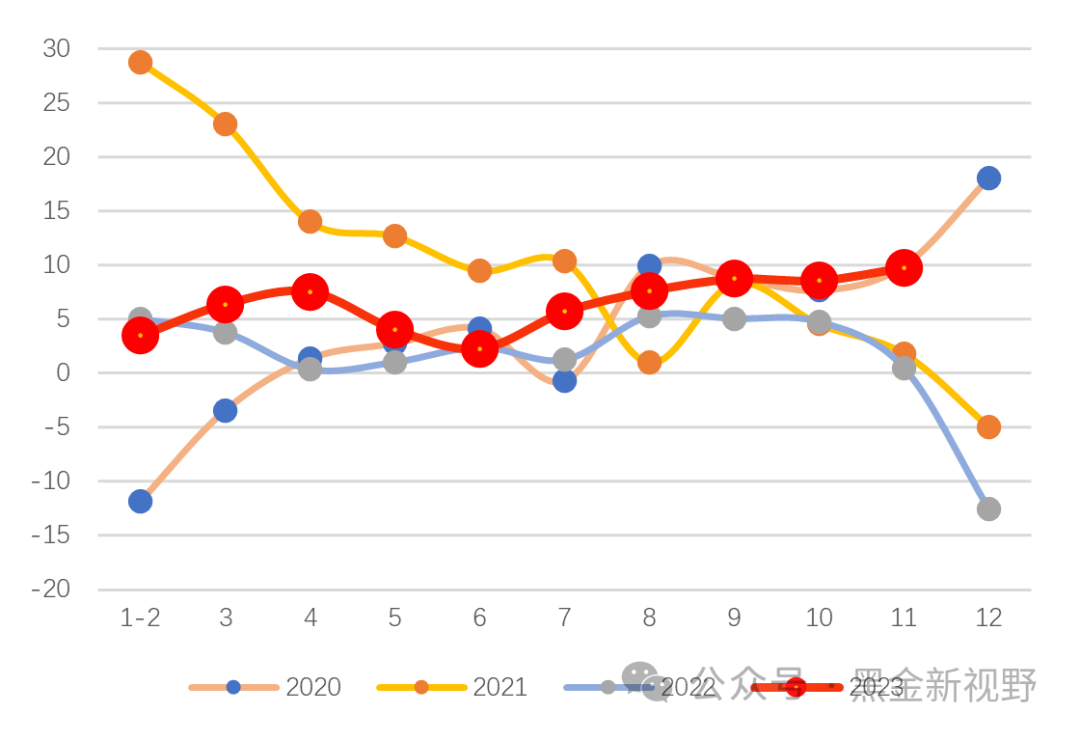

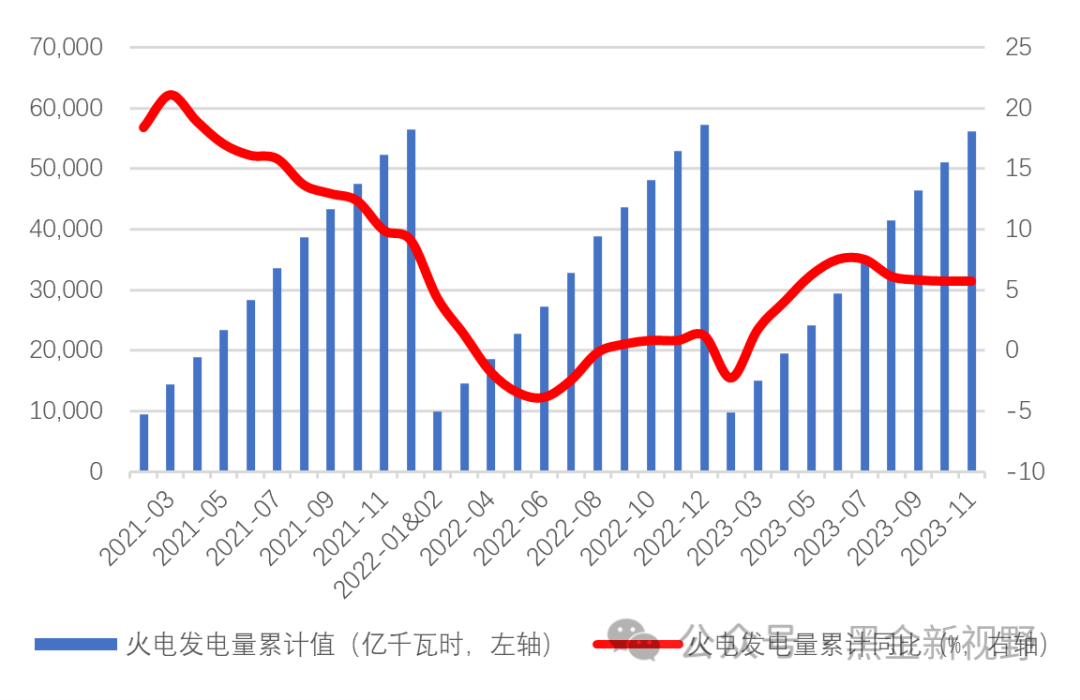

1.发电情况:发电量总体稳健增长,火电与新能源发电量持续增长,水电发电量涨幅收窄。

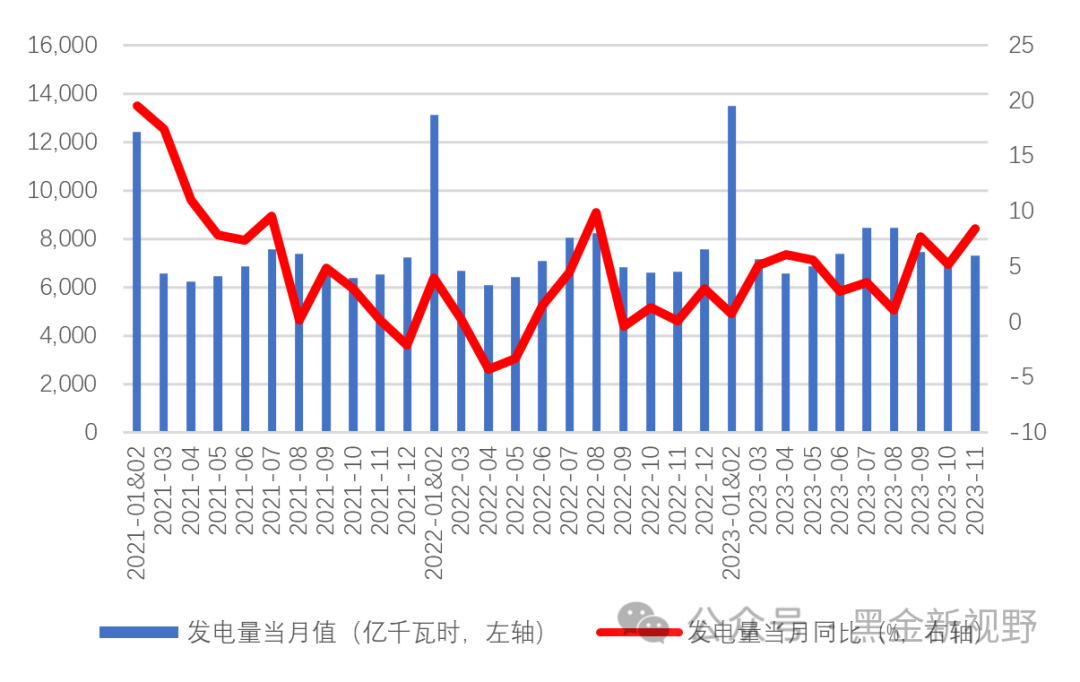

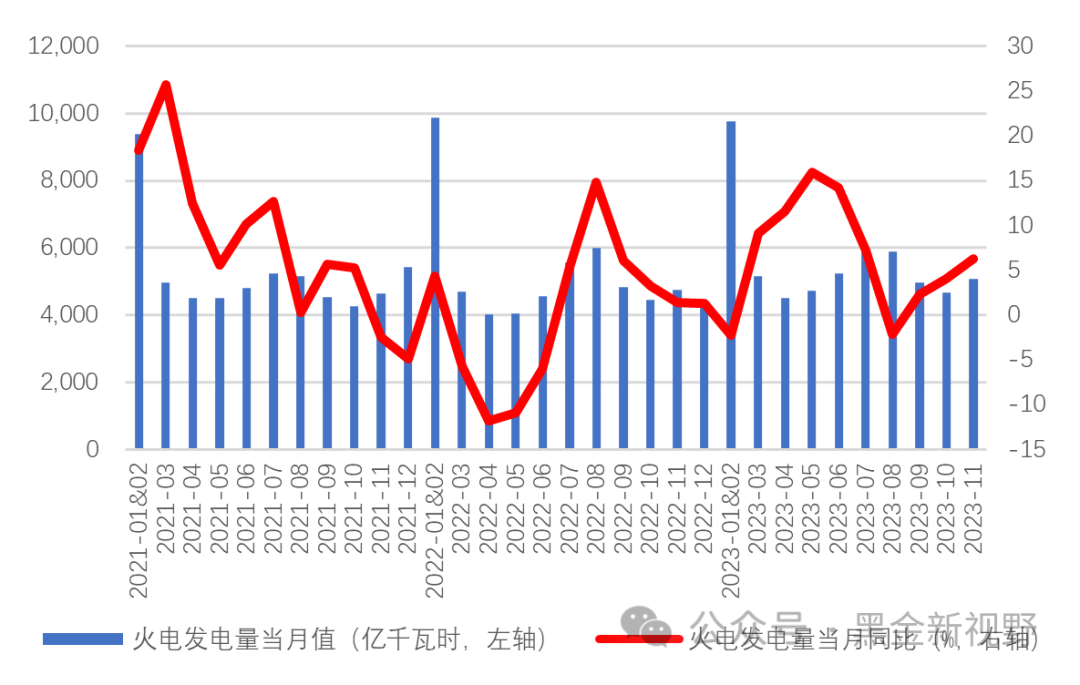

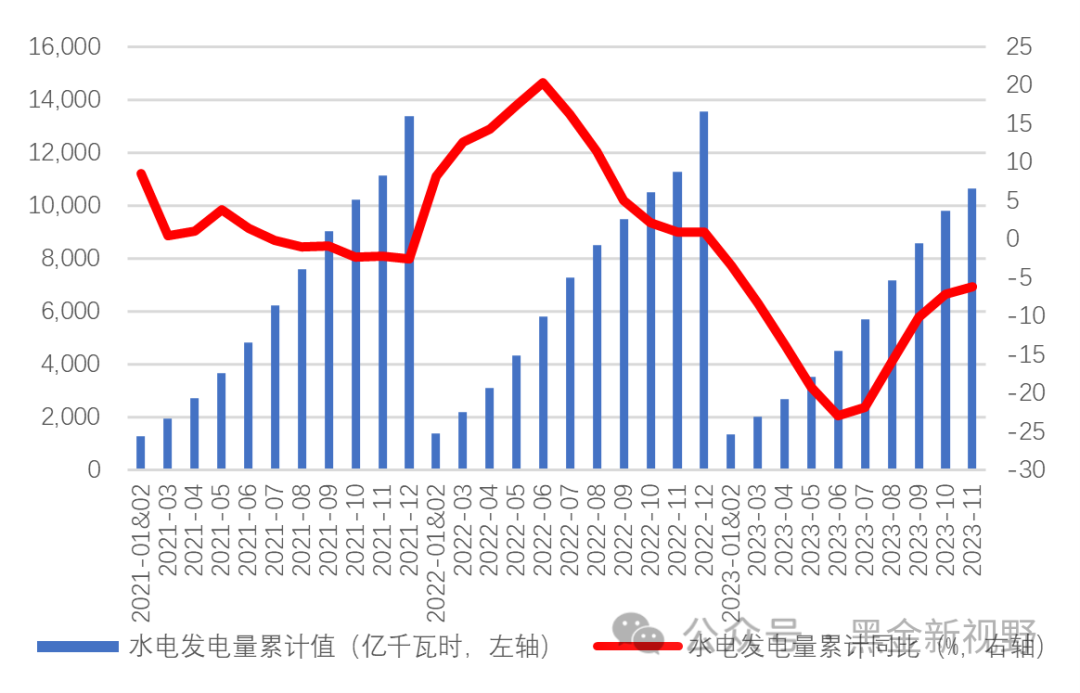

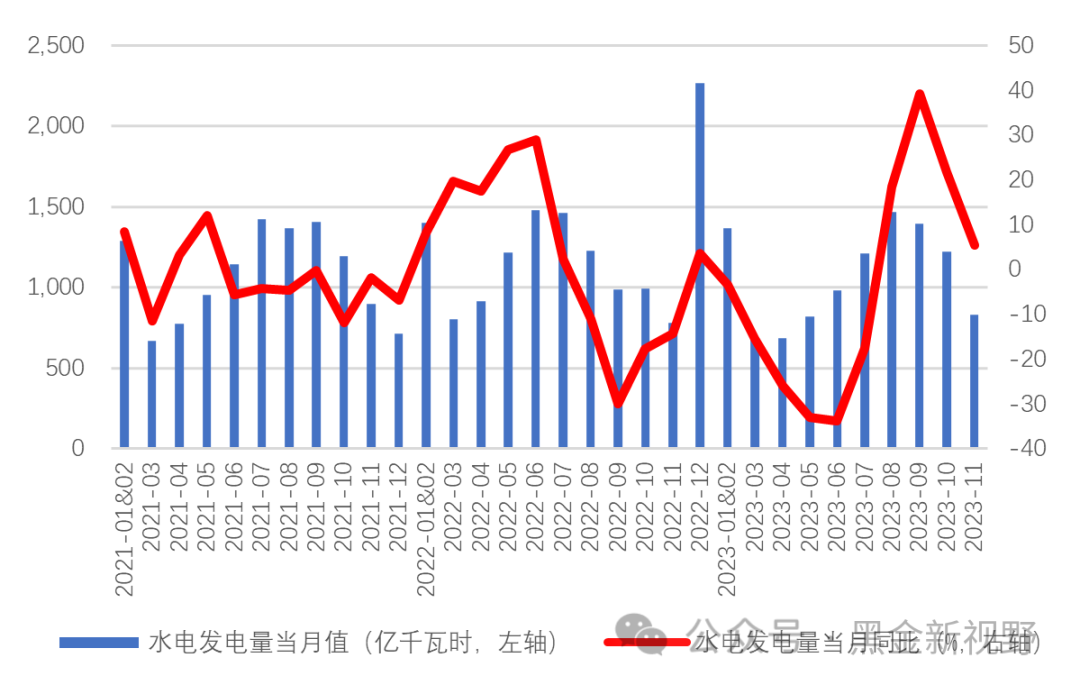

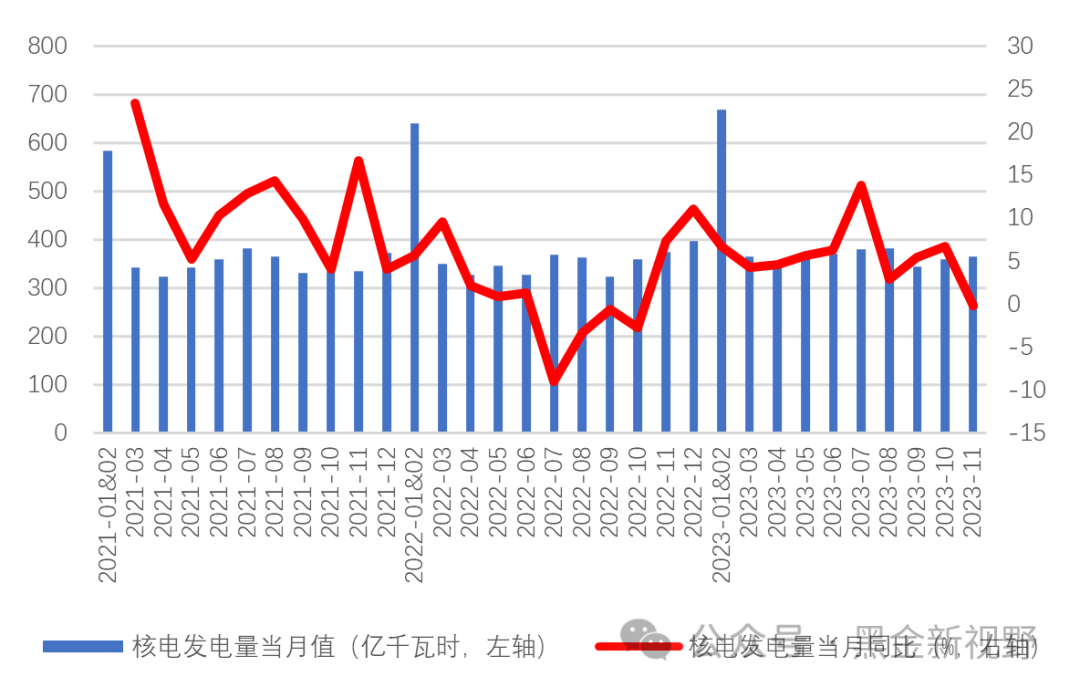

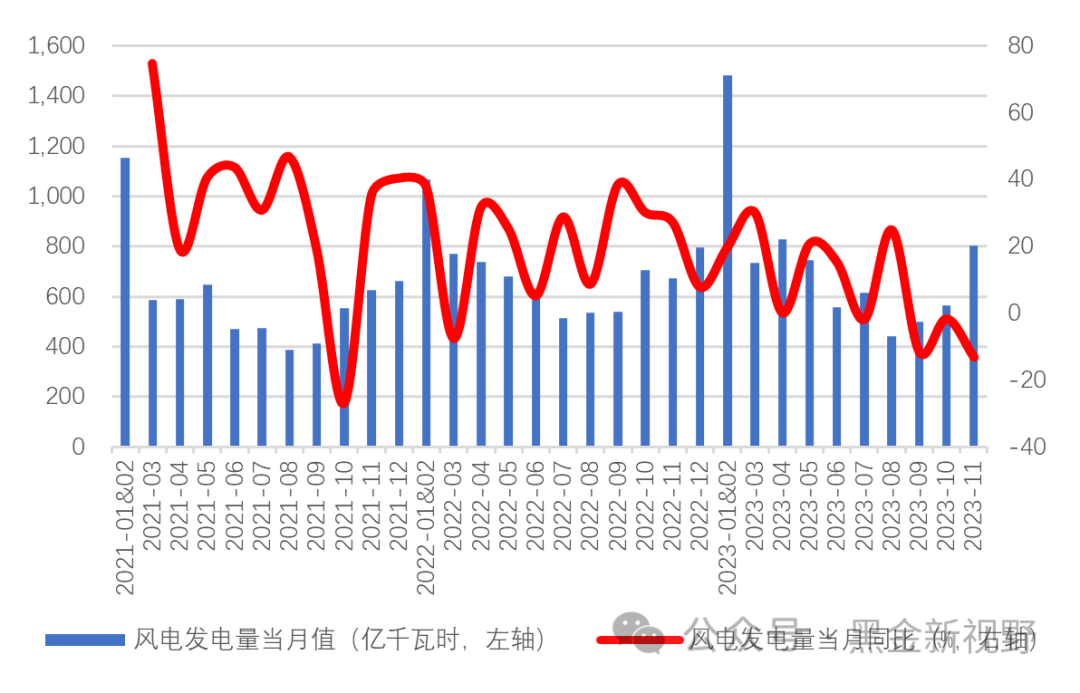

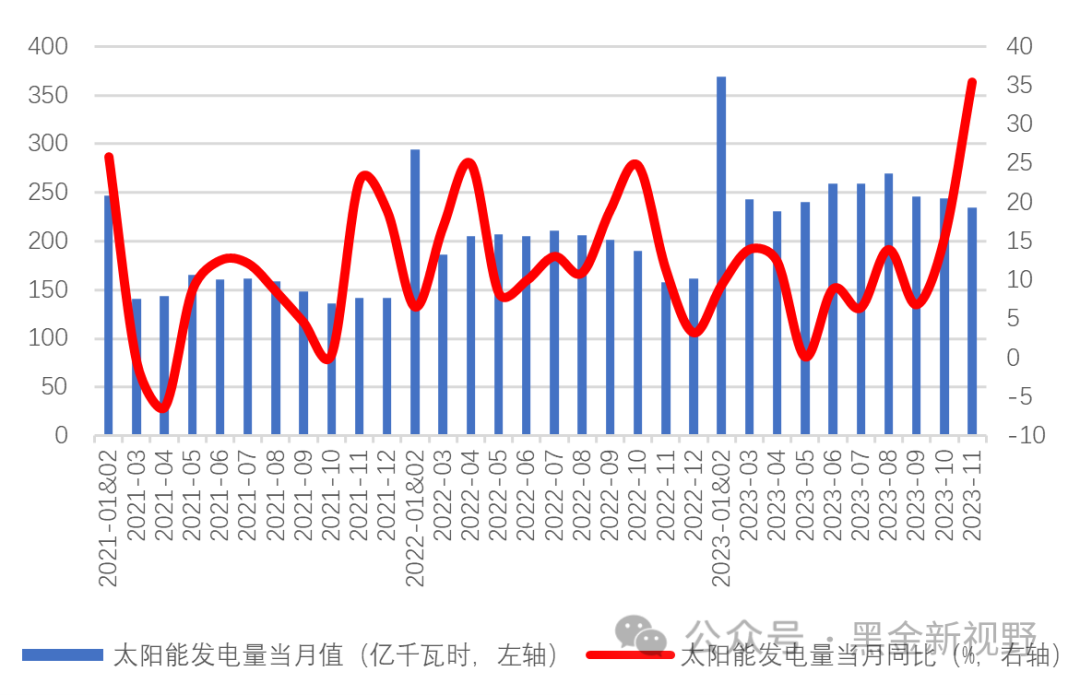

⚫11月,全社会发电量7309.70亿千瓦时,同比增长8.40%,涨幅较10月扩大3.20pct。分电源类型看,火电发电量5076.7亿千瓦时,同比增长6.30%,同比增速较10月上涨2.30pct;水电发电量829.90亿千瓦时,同比增长5.40%,涨幅较10月收窄16.40pct;核电发电量364.60亿千瓦时,同比降低2.40%,降幅较10月扩大2.20pct;风电发电量803.90亿千瓦时,同比增长26.60%,同比涨幅较10月扩大39.70pct;太阳能发电量234.60亿千瓦时,同比增长35.40%,同比涨幅相较于10月扩大20.10pct。11月发电量总体稳健增长,火电与新能源发电量持续增长,水电发电量涨幅收窄。

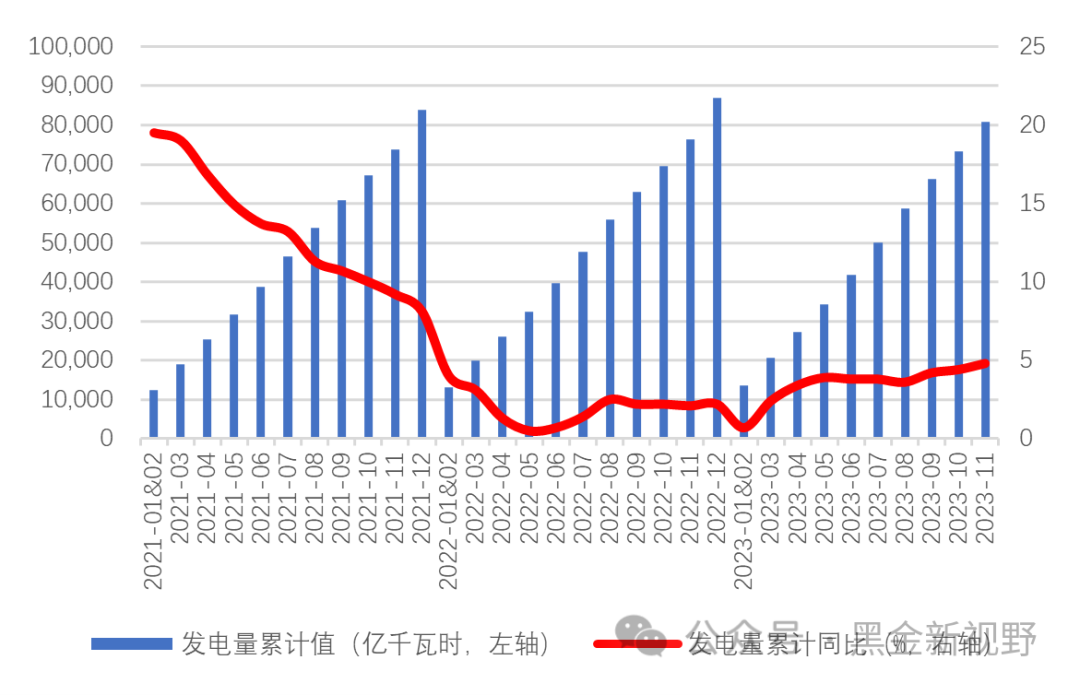

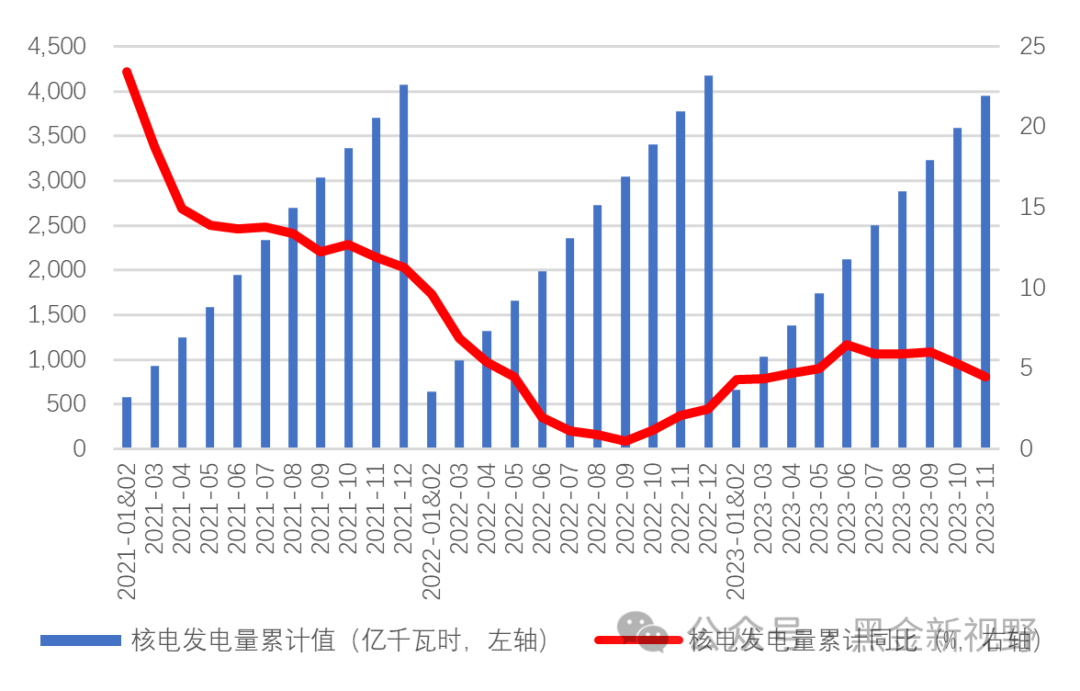

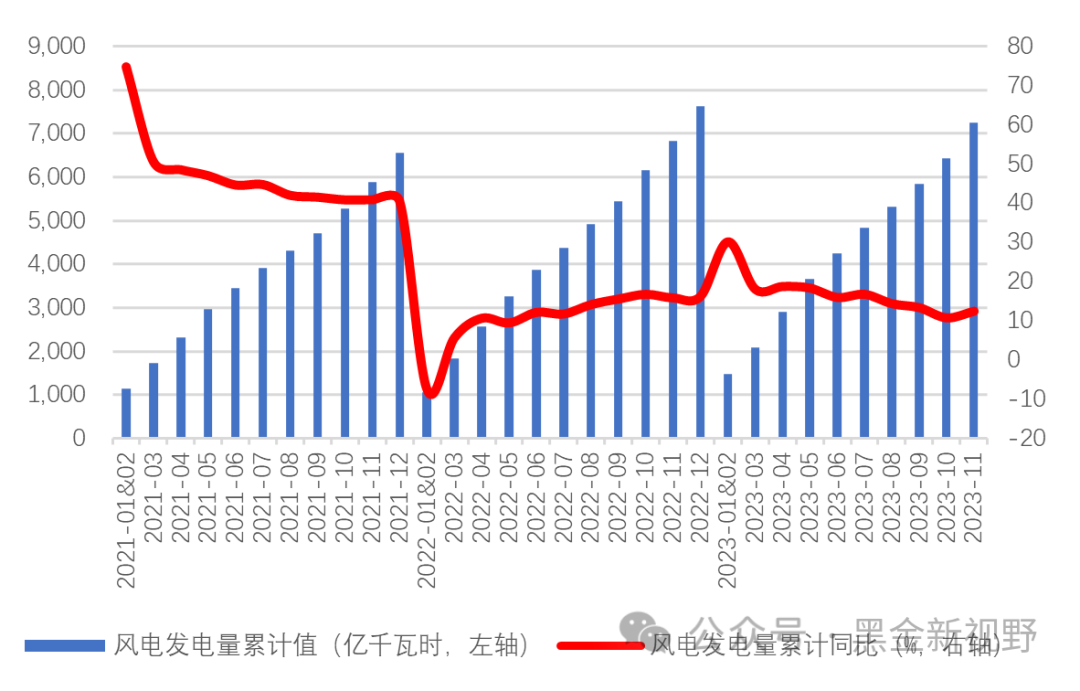

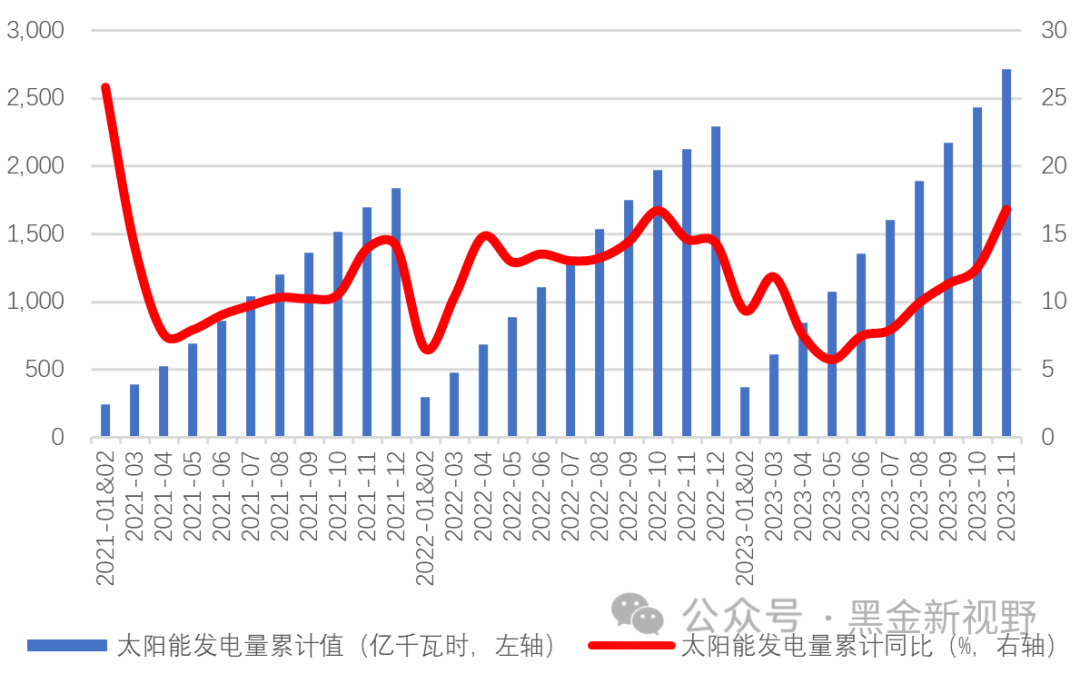

⚫2023年1-11月,全社会累计发电量80732.20亿千瓦时,同比增长4.40%,同比增速较10月上涨0.40%。分电源类型看,火电累计发电量56177.90亿千瓦时,同比上涨5.70%,同比增速较10月变化0.00%;水电累计发电量10635.70亿千瓦时,同比下降6.20%,同比降速较10月收窄0.90pct;核电累计发电量3951.90亿千瓦时,同比增长4.50%,同比增速较10月收窄0.80pct;风电累计发电量7251.90亿千瓦时,同比上涨12.50%,同比增速较10月扩大1.70pct;太阳能累计发电量2714.00亿千瓦时,同比上升16.80%,同比增速相较于10月扩大4.30pct。

图22:全国发电量累计情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 23:全国发电量分月情况

资料来源: IFind同花顺,信达证券研发中心

资料来源: IFind同花顺,信达证券研发中心图 24:火电发电量累计情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 25:火电发电量分月情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 26:水电发电量累计情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 27:水电发电量分月情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 28:核电发电量累计情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 29:核电发电量分月情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 30:风电发电量累计情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 31:风电发电量分月情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 32:太阳能发电量累计情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 33:太阳能发电量分月情况

资料来源:IFind同花顺,信达证券研发中心

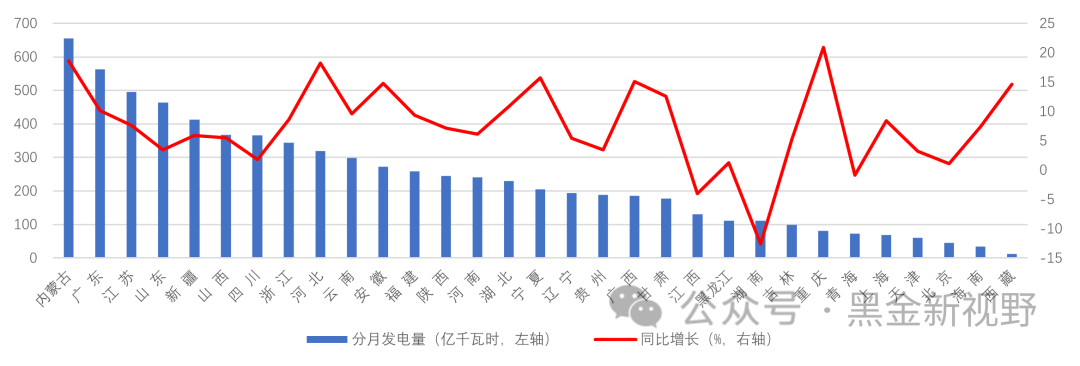

资料来源:IFind同花顺,信达证券研发中心图 34:分地区分月发电量及增速情况

资料来源:中电联,信达证券研发中心

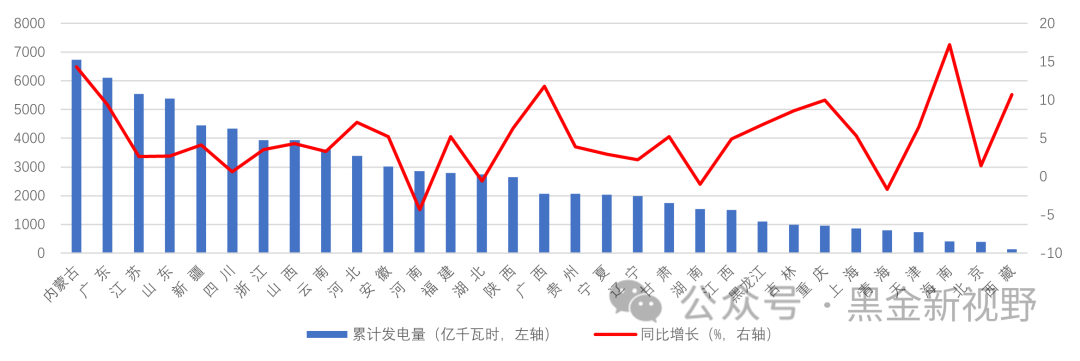

资料来源:中电联,信达证券研发中心图 35:分地区累计发电量及增速情况

资料来源:中电联,信达证券研发中心

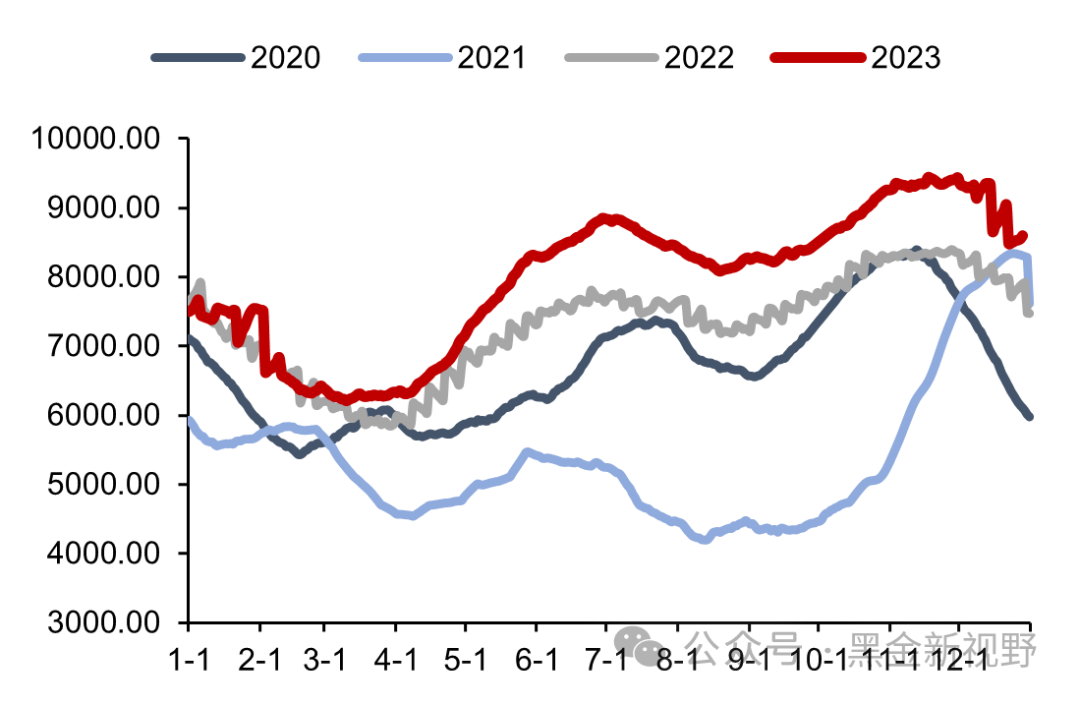

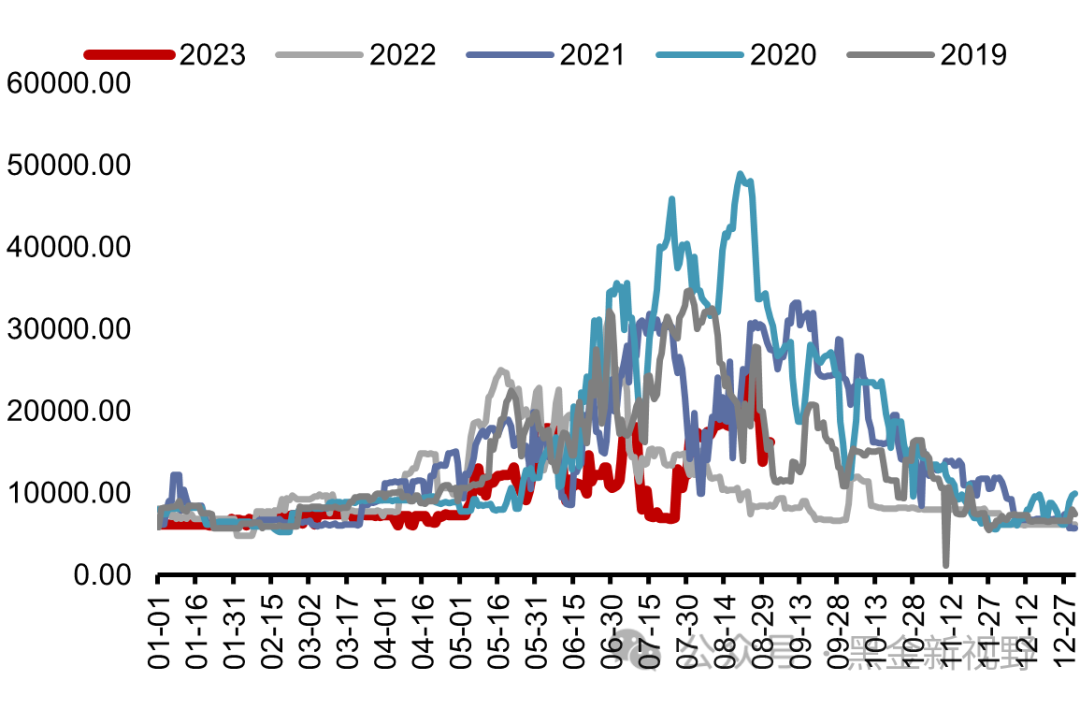

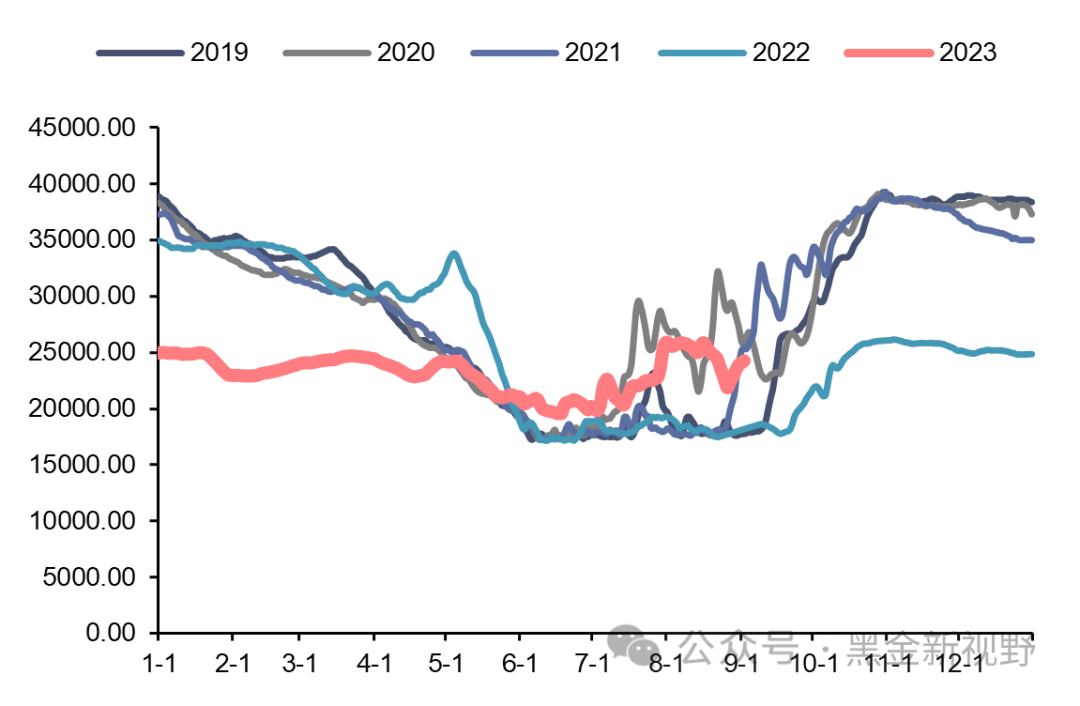

⚫截至12月28日,内陆17省煤炭库存8600.9万吨,较上周下降444.5万吨,周环比下降4.91%;内陆17省电厂日耗为430.8万吨,较上周下降1.4万吨/日,周环比下降0.32%;可用天数为19.6天,较上周下降2.1天。

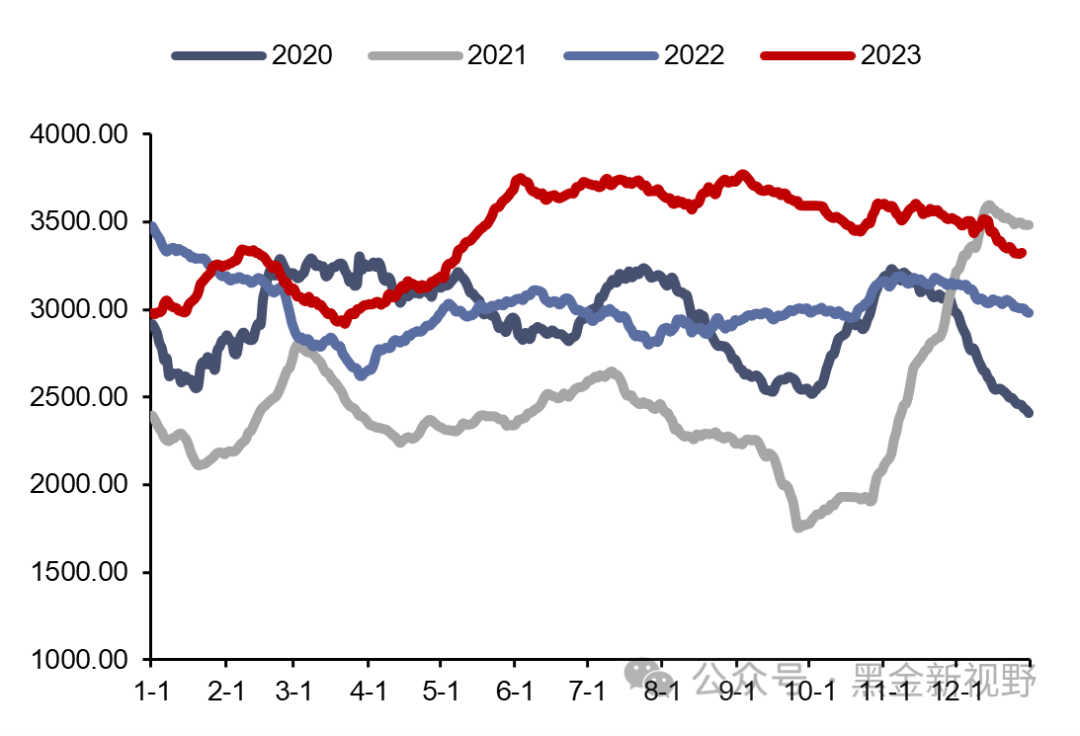

⚫截至12月28日,沿海8省煤炭库存3322万吨,较上周下降30.4万吨,周环比下降0.91%;沿海8省电厂日耗为230.2万吨,较上周下降0.1万吨/日,周环比下降0.04%;可用天数为14.4天,较上周下降0.2天。

图 36:内陆17省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 37:沿海8省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 38:内陆17省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 39:沿海8省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 40:内陆17省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 41:沿海8省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫截至1月4日,三峡出库流量5950立方米/秒,同比下降4.34%,周环比下降16.90%。

⚫ 截至1月4日,三峡蓄水量31465亿方,同比上升25.03%,周环比下降2.26%。

图 42:三峡出库量变化情况(立方米/秒)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 43:三峡水库蓄水量变化情况(亿方)

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心2. 新增发电设备情况分析:火电装机增速放缓,风光装机持续高增

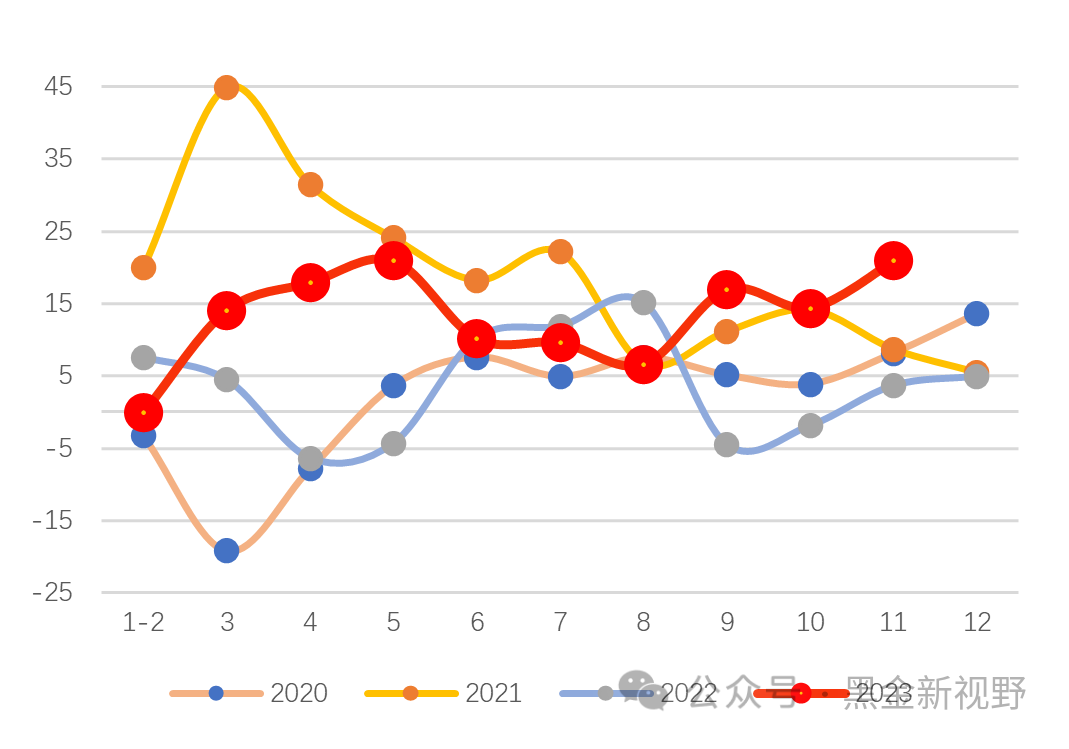

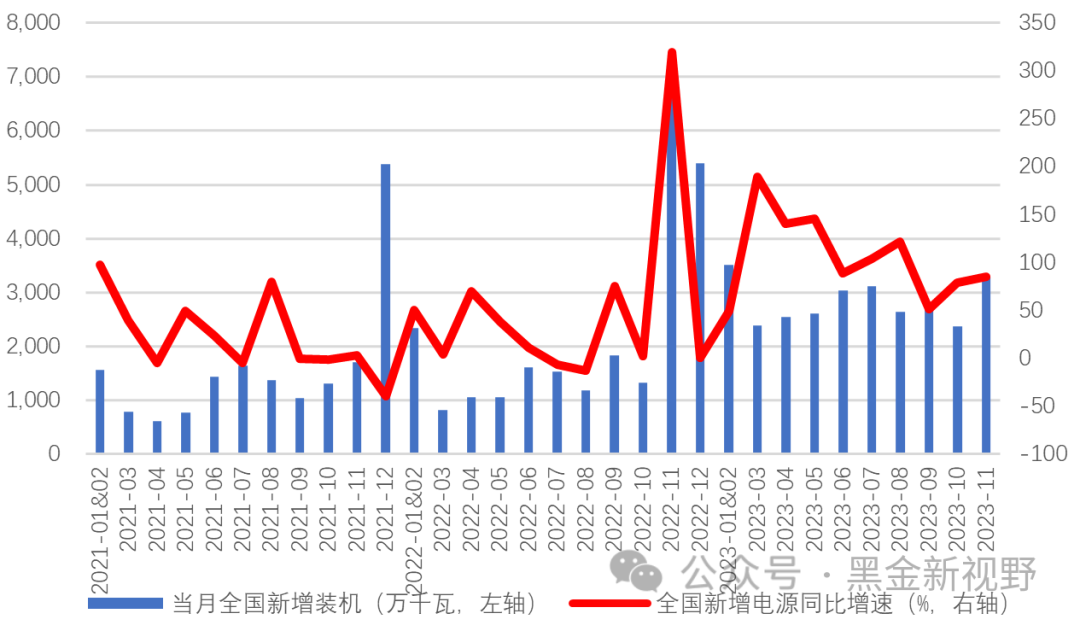

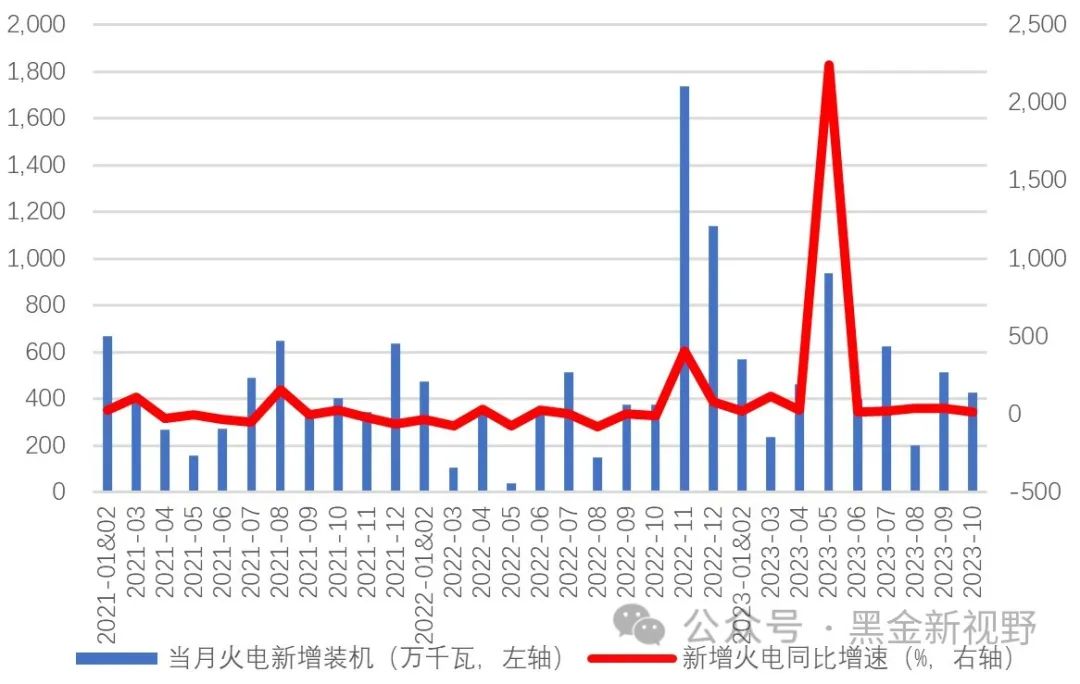

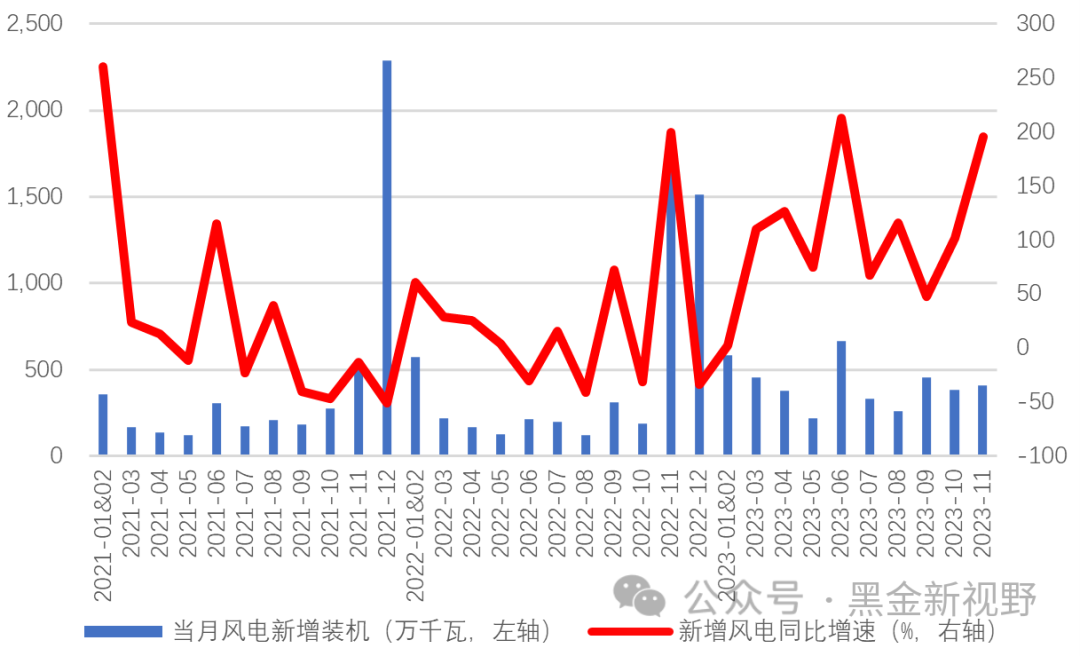

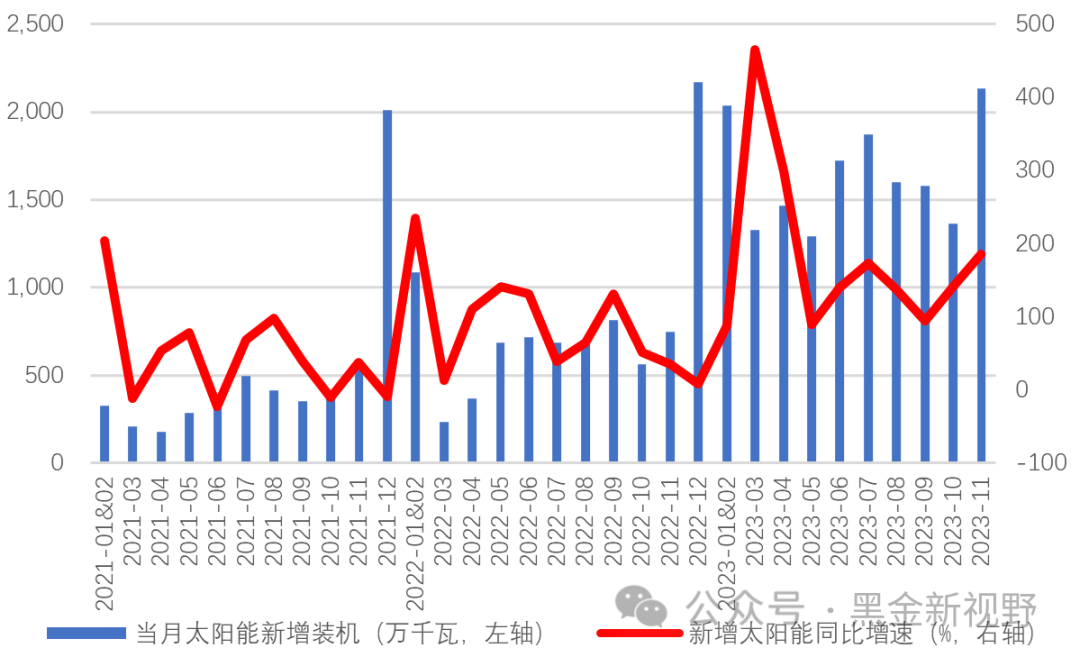

⚫分电源看,11月全国总新增装机3297万千瓦,其中新增火电装机283万千瓦,新增水电装机95万千瓦,新增核电装机0万千瓦,新增风电装机408万千瓦,新增光伏装机2132万千瓦。新增装机中,火电装机增速同比变化-52.83%,较上月下降66.97pct;风电装机同比变化195.65%,较上月上升94.07pct;光伏装机同比变化185.41%,较上月上升43.92pct。

⚫2023年1-11月,全国总新增装机28310万千瓦,其中新增火电装机4655万千瓦,新增水电装机939万千瓦,新增核电装机119万千瓦,新增风电装机4139万千瓦,新增光伏装机16388万千瓦。

图 44:新增电源装机分月情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 45:新增火电装机分月情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图46:新增风电装机分月情况

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心图 47:新增光伏装机分月情况

资料来源:IFind同花顺,信达证券研发中心

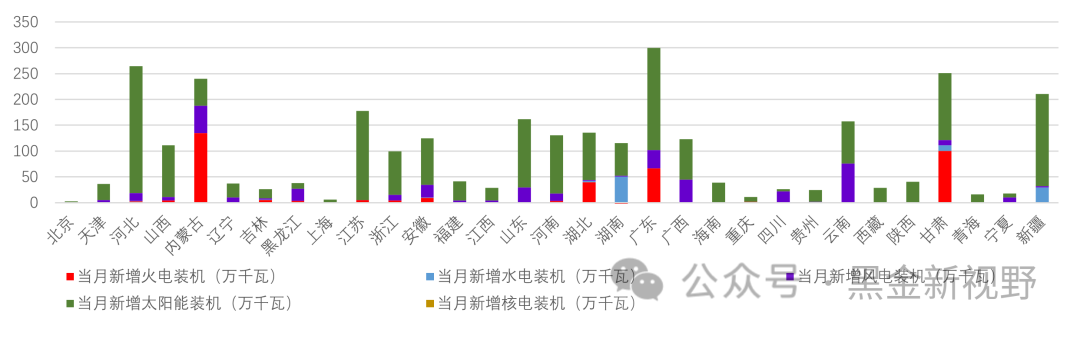

⚫分地区看,11月新增火电装机排名前三的省份为内蒙古(134万千瓦)、甘肃(100万千瓦)、广东(66万千瓦);新增水电装机排名前三的省份为湖南(50万千瓦)、新疆(30万千瓦)、甘肃(11万千瓦);新增风电装机排名前三的省份为云南(76万千瓦)、内蒙古(54万千瓦)、广西(44万千瓦);新增光伏装机排名前三的省份为河北(247万千瓦)、新疆(178万千瓦)、江苏(172万千瓦)。

图 48:分地区11月新增装机情况

资料来源:中电联,信达证券研发中心

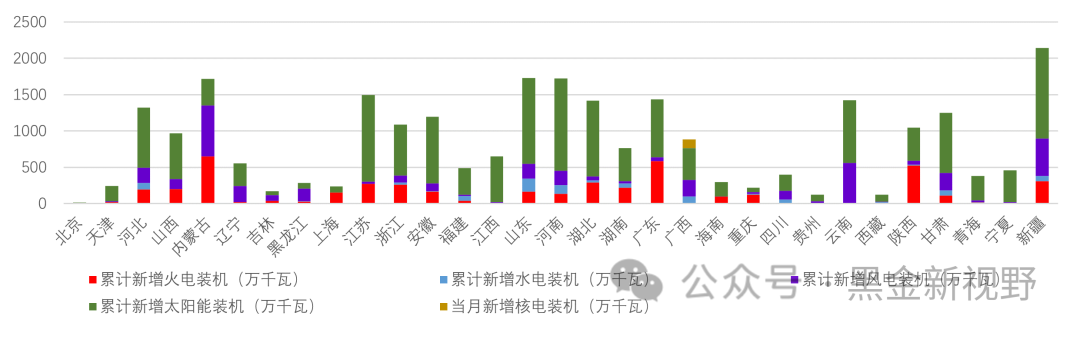

图 49:分地区1-11月累计新增装机情况

资料来源:中电联,信达证券研发中心

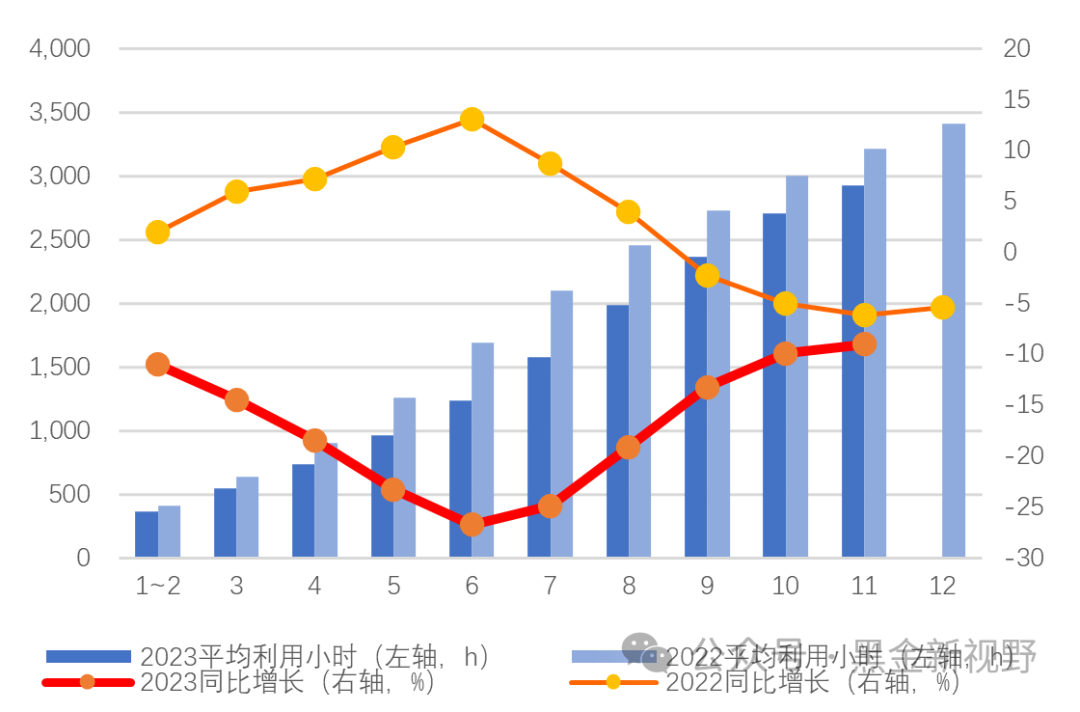

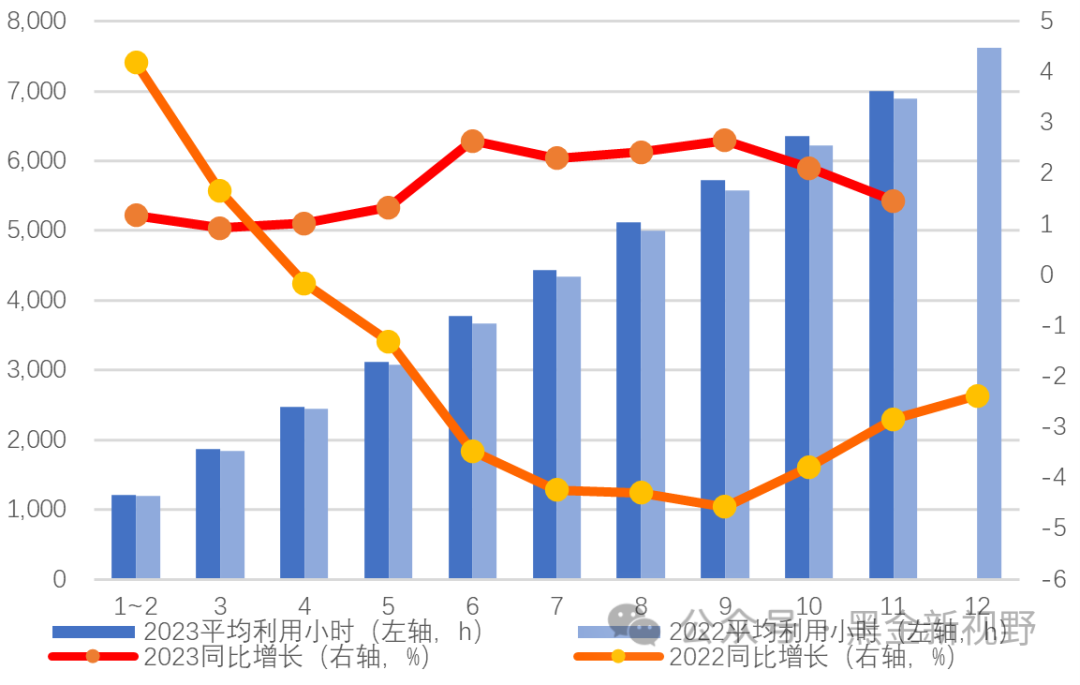

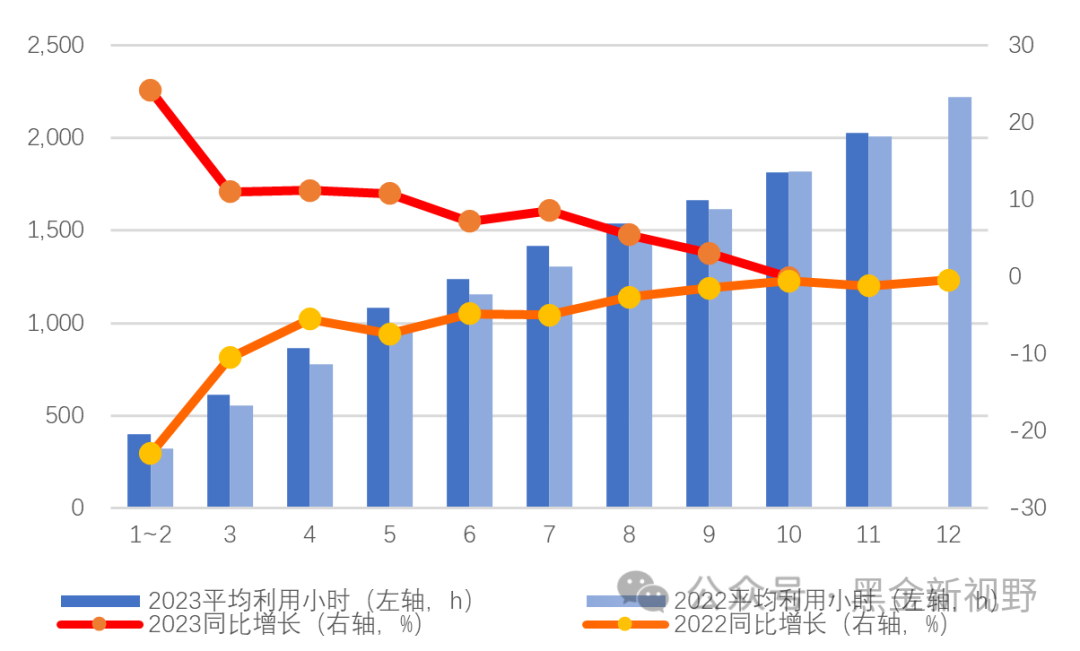

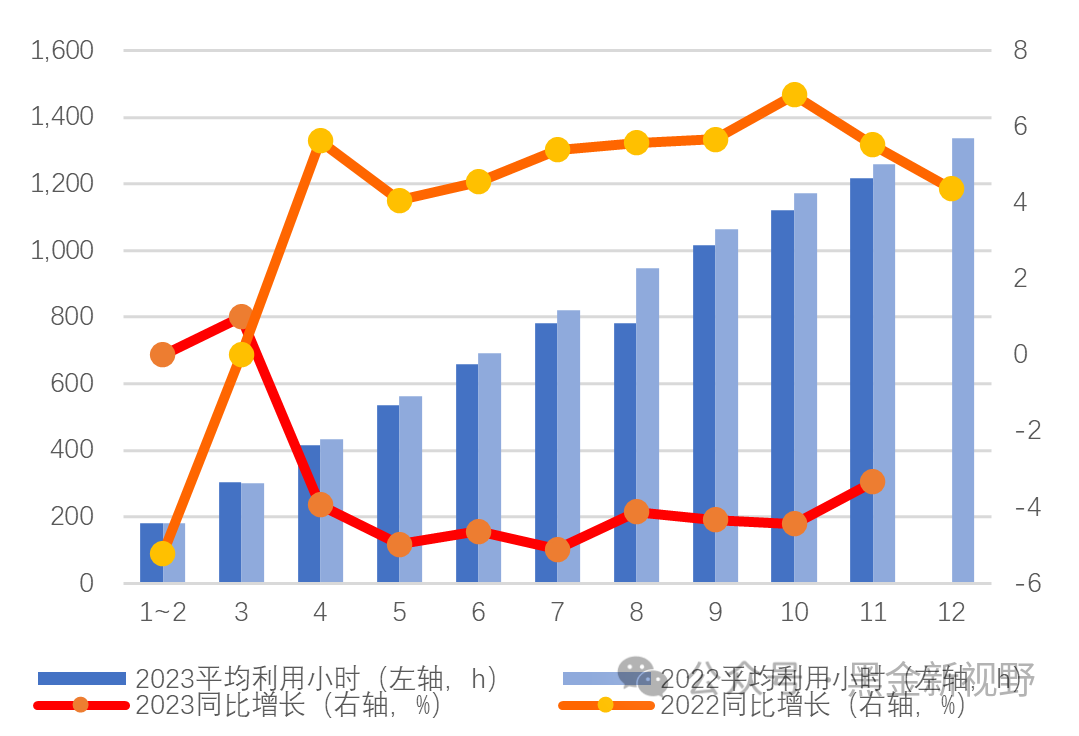

3. 月度发电设备利用情况分析:水电光伏有所下降,火核风电持续增长

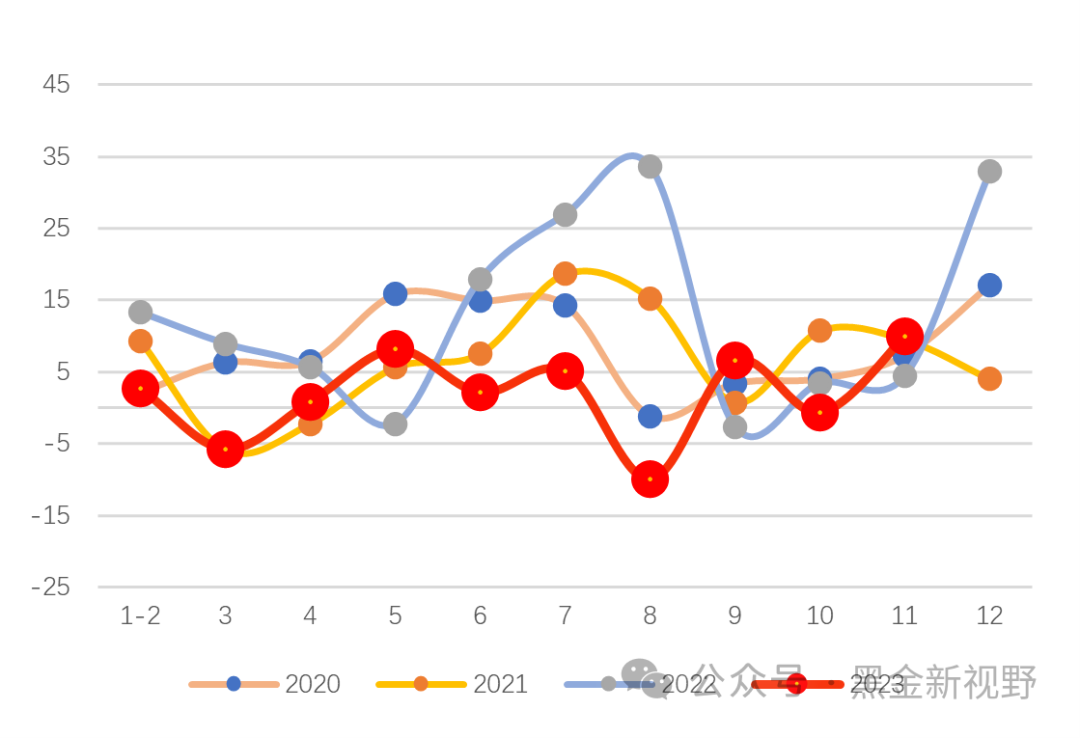

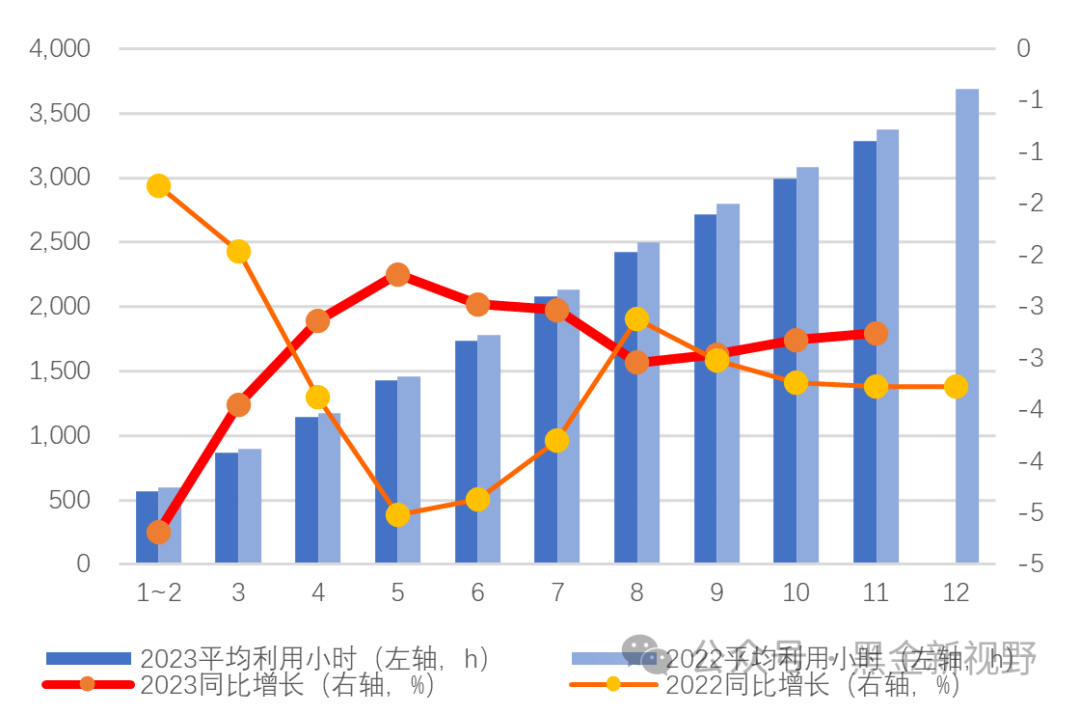

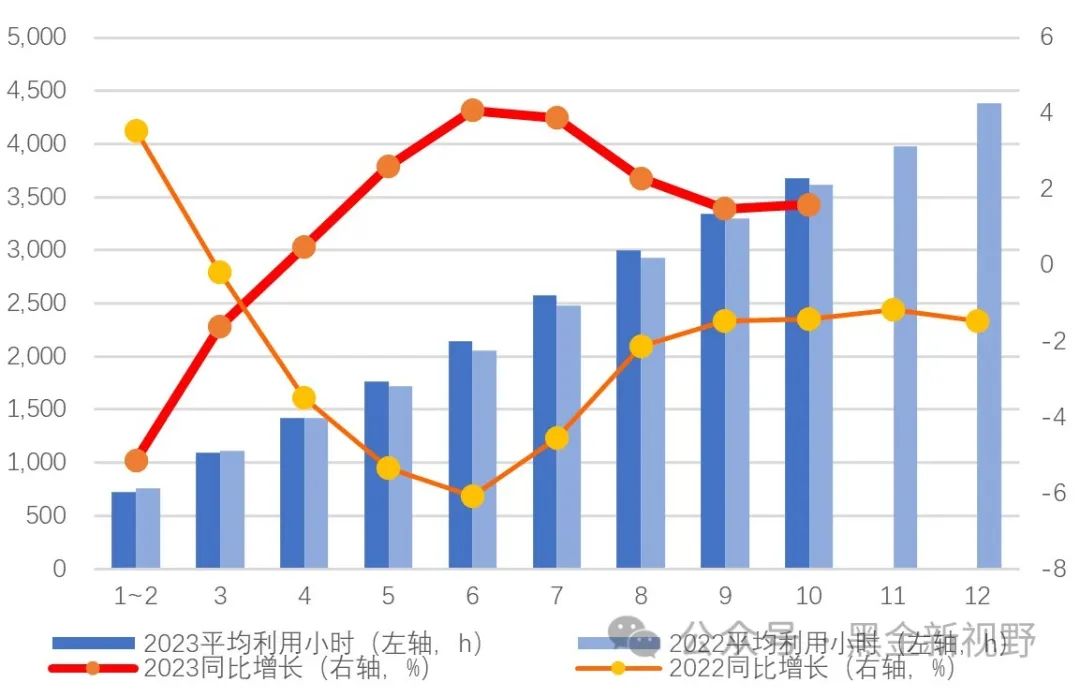

⚫1-11月全国发电设备平均利用小时数3282小时,同比降低2.76%。其中,火电平均利用小时4040小时,同比上升1.56%;水电平均利用小时数2927小时,同比降低9.01%;核电平均利用小时数7001小时,同比上升1.46%;风电平均利用小时数2029小时,同比上升1.05%;光伏平均利用小时数1218小时,同比下降3.33%。

图 50:发电设备平均利用小时数及同比情况

资料来源:IFind同花顺,信达证券研发中心

图 51:火电发电设备平均利用小时数

资料来源:IFind同花顺,信达证券研发中心

图 52:水电发电设备平均利用小时数

资料来源:IFind同花顺,信达证券研发中心

图 53:核电发电设备平均利用小时数

资料来源:IFind同花顺,信达证券研发中心

图 54:风电发电设备平均利用小时数

资料来源:IFind同花顺,信达证券研发中心

图 55:光伏发电设备平均利用小时数

资料来源:IFind同花顺,信达证券研发中心

资料来源:IFind同花顺,信达证券研发中心✦

五、电力市场月度数据

✦

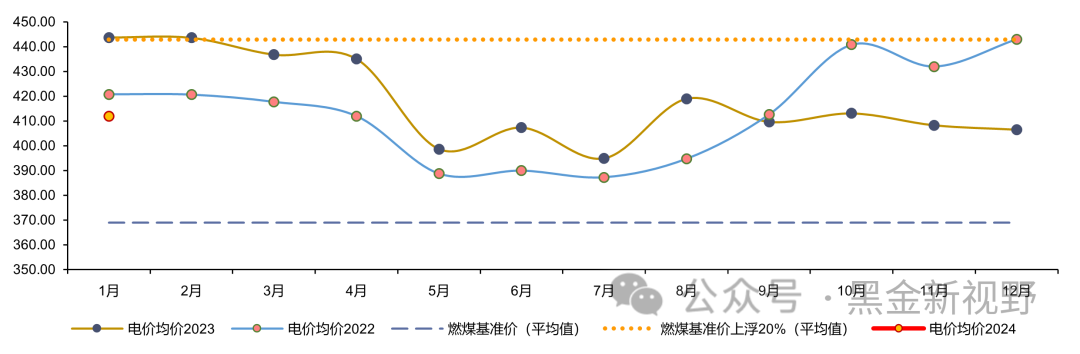

1.电网月度代理购电价格:1月代理购电均价同比下降,环比略有回升

⚫ 1月,全国平均的电网公司月度代理购电价格为411.99元/MWh,相较燃煤基准价上浮11.65%;月度代理购电价格环比上升1.34%,同比下降7.16%。

图 56:电网公司月度代理购电价格情况(全国平均,元/MWh)

资料来源:北极星电力网,信达证券研发中心

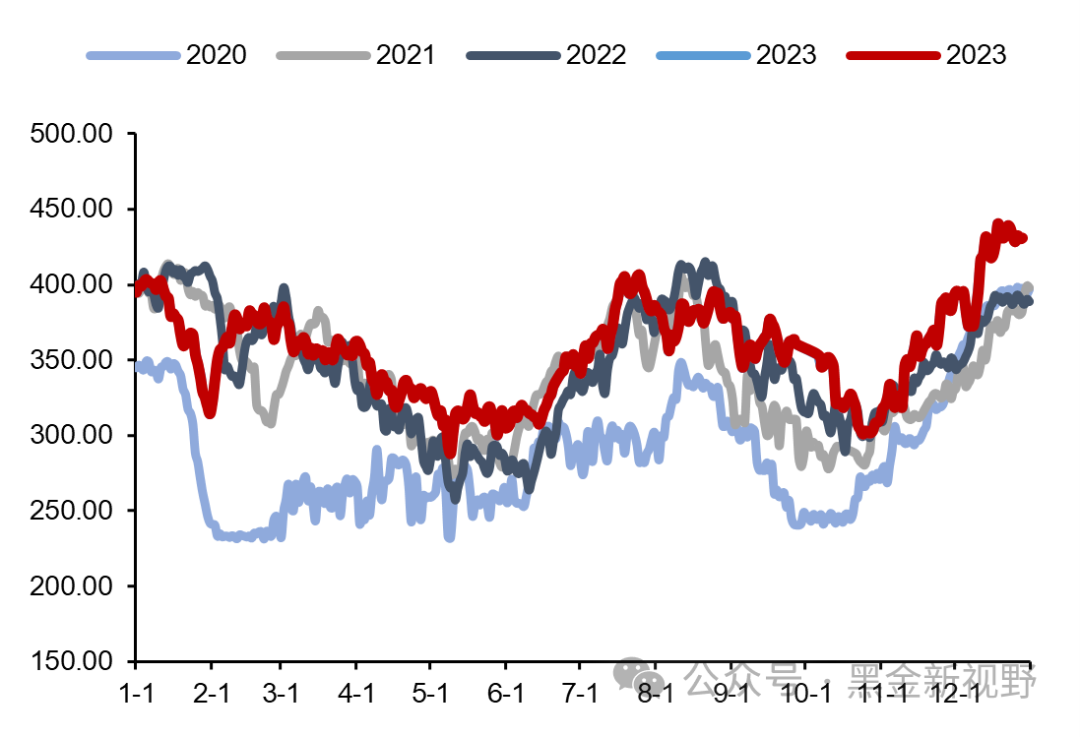

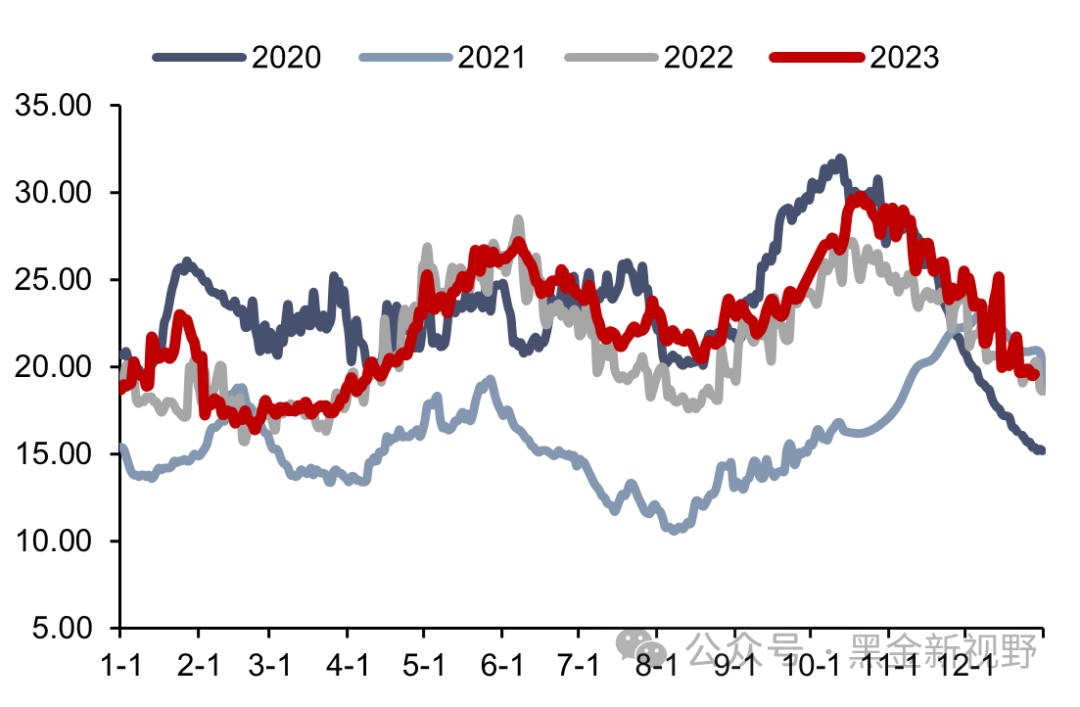

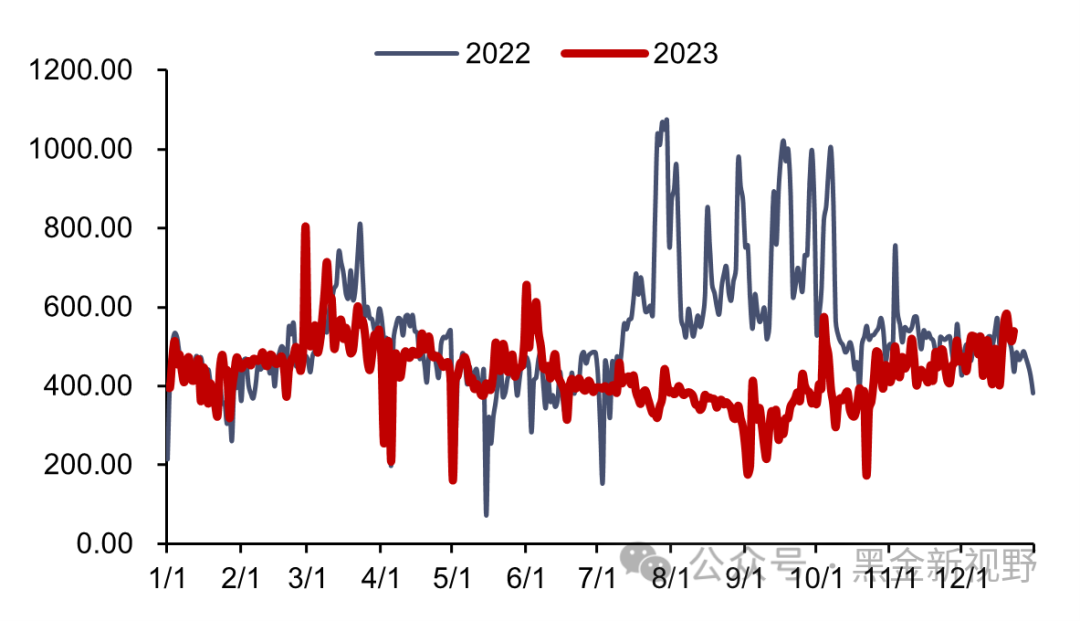

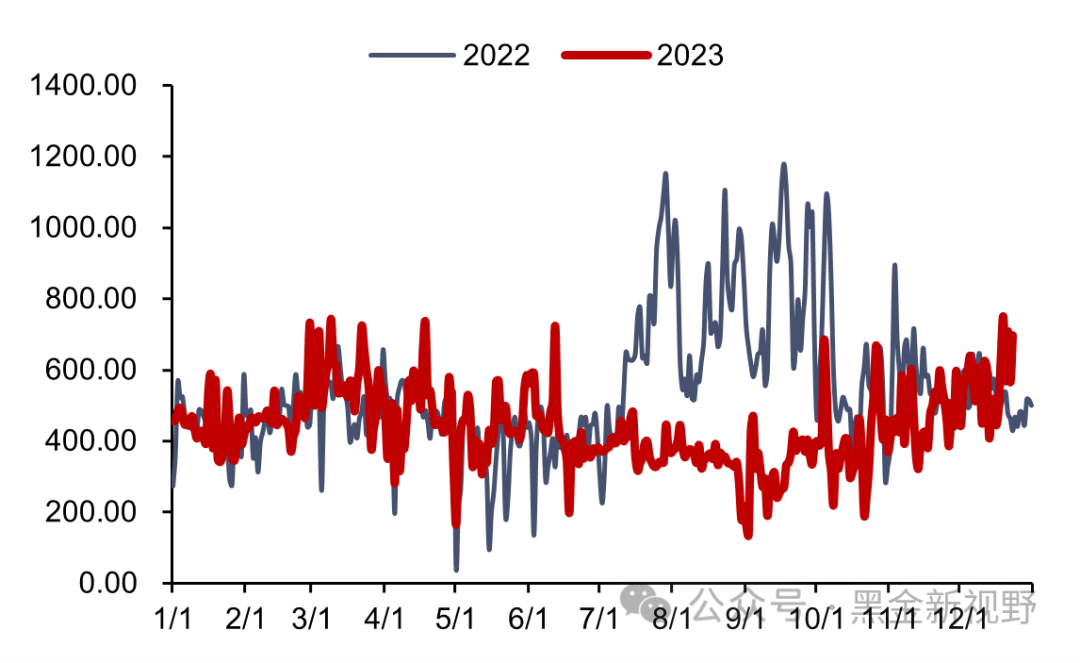

资料来源:北极星电力网,信达证券研发中心2. 广东电力市场:1月月度交易价格环比下行,12月现货市场电价上涨明显

⚫ 1月,广东电力市场月度中长期交易均价为485.07元/MWh,相比燃煤基准电价463元/MWh上浮4.77%,环比上月下降2.72%。其中,双边协商交易均价482.48元/MWh,集中竞价均价为492.99元/MWh,可再生能源交易(电能量)均价为415.65元/MWh。

⚫ 截至12月23日,广东电力市场12月日前现货交易均价为491.53元/MWh,环比上涨9.20%;实时现货交易均价为563.77元/MWh,环比上涨20.07%。

图 57:广东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 58:广东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

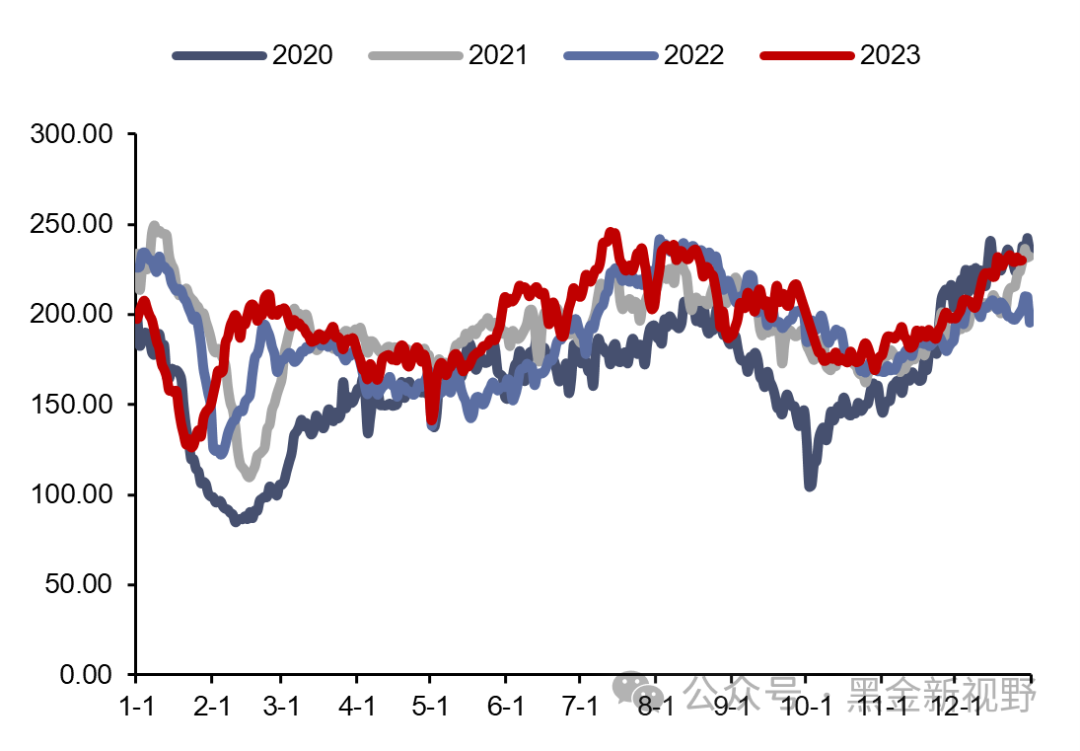

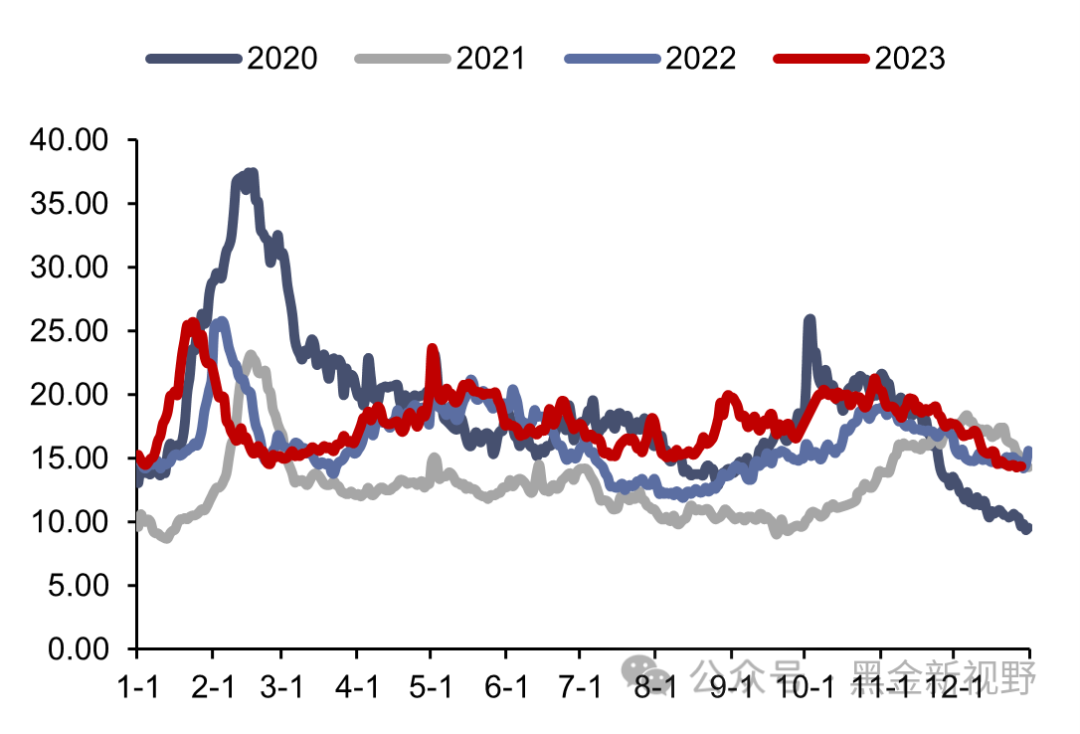

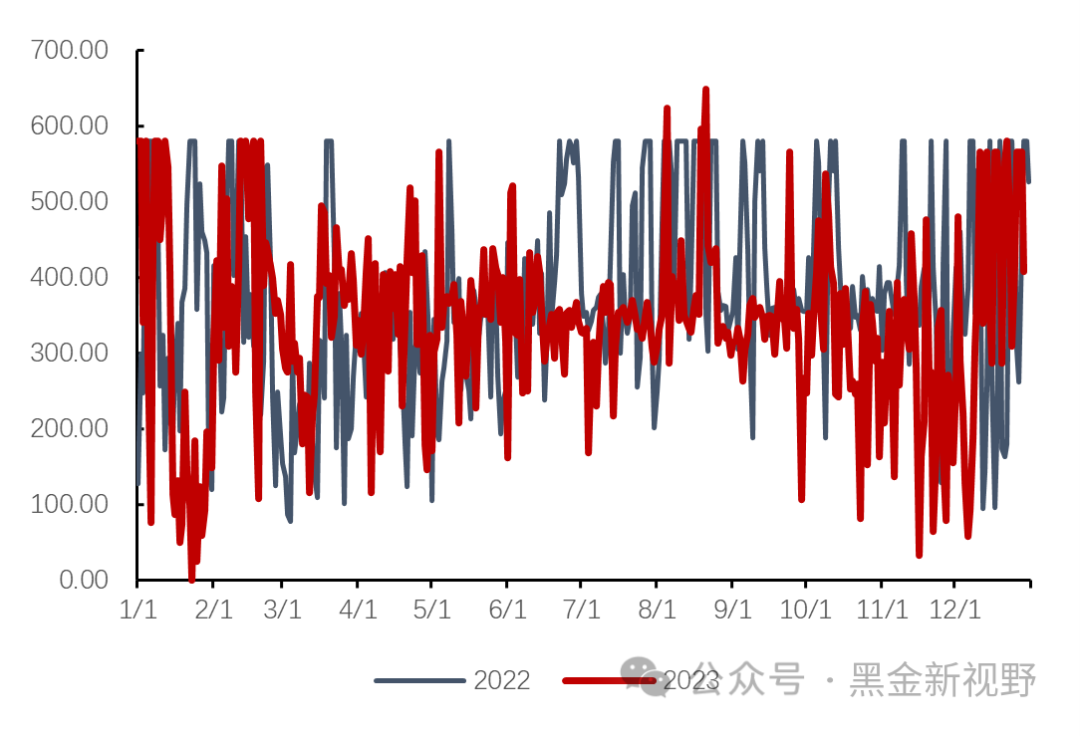

资料来源:泛能网,信达证券研发中心3.山西电力市场:1月月度交易价格小幅下降,12月现货交易价格环比上升

⚫ 1月,山西电力市场月度中长期交易均价为343.63元/MWh,相比燃煤基准电价332元/MWh上浮3.50%。

表1:山西电力市场1月月度交易情况

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心⚫ 截止至12月29日,山西电力市场12月日前现货交易均价为388.60元/MWh,环比上升47.20%;实时现货交易均价为402.85元/MWh,环比上升45.00%。

图 59:山西电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 60:山西电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心4.山东电力市场:12月现货均价持续下降

⚫截止至12月28日,山东电力市场12月日前现货交易均价为280.66元/MWh,环比下降2.24%;实时现货交易均价为265.69元/MWh,环比下降6.34%。

图 61:山东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 62:山东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心✦

六、12月行业重要新闻

✦

(1)两部委发布《关于做好2024年电力中长期合同签订履约工作的通知》:

12月7日,国家发改委、国家能源局发布《关于做好2024年电力中长期合同签订履约工作的通知》,要求坚持电力中长期合同高比例签约, 2024年各地燃煤发电企业年度电力中长期合同签约电量应不低于上一年度上网电量的80%,保障全年电力中长期合同签约电量不低于上一年度上网电量的90%。鼓励新能源企业与电力用户签订年度及多年期绿电中长期合同,以推动绿电跨省跨区交易,促进绿电环境价值体现。

(2)江苏2023年电力交易加权均价452.94元/兆瓦时,上浮15.8%

12月19日,江苏电力交易中心公示2024年江苏电力市场年度交易结果,2024年江苏年度交易总成交电量3606.24亿千瓦时,加权均价452.94元/兆瓦时,相比燃煤基准电价上浮15.8%。

(3)广东电力市场2024年度交易成交均价465.62厘/千瓦时,上浮2.6%:

12月22日,广东电力交易中心公布2024年度交易结果:2024 年度交易总成交电量2582.01 亿千瓦时,成交均价 465.62 厘/千瓦时,相比燃煤基准电价上浮2.6%,相比2023年度交易成交均价553.86 厘/千瓦时下降15.93%。2024年度绿电双边协商交易成交电量31.07亿千瓦时,绿电双边协商交易电能量成交均价 465.64厘/千瓦时,绿色环境价值成交均价10.38厘/千瓦时。

(4)山西电力现货市场转入正式运行:

12月22日,山西省能源局、国家能源局山西监管办公室发布通知,山西省电力现货市场即日起由试运行转入正式运行,成为国内第一个实质运行的电力现货市场。

(5)广东电力现货市场转入正式运行:

12月28日,广东省发展改革委与国家能源局南方监管局联合发布通知,广东电力现货市场即日起转入正式运行。

✦

七、投资策略及行业主要上市公司估值表

✦

⚫我们认为,国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设,或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。

⚫电力运营商有望受益标的:国投电力、国电电力、粤电力A、华电国际、华能国际等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:龙源技术、青达环保、西子洁能等。

表2:电力行业主要公司估值表

资料来源:IFind同花顺,信达证券研发中心(注:标*为信达证券预测,其余盈利预测来源于同花顺 IFind一致预测,数据截至2024年1月8日)

✦

八、风险因素

✦

宏观经济下滑导致用电量增速不及预期、电力市场化改革推进不及预期、电煤长协保供政策的执行力度不及预期等。

本文源自报告:《电力月报:23年11月用电量增速创当年新高,煤电容量电价具体分摊情况出炉》

报告发布时间:2024年1月9日

发布报告机构:信达证券研究开发中心

报告作者:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)