炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

新车促业绩高增,金融科技助力未来发展

易鑫集团2023年半年报点评

本报告导读

公司新车与新能源车信贷规模显著提升,推动公司业绩高增;公司持续发力金融科技,积极布局低线城市,未来增长空间广阔。

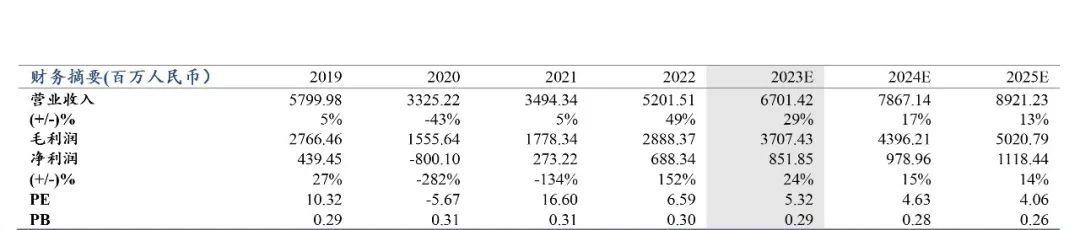

维持公司“增持”评级,维持目标价1.82港元,对应2023年0.67xP/B。2023年上半年公司盈利能力持续提升。实现营业收入28.44亿元(人民币元,下同),同比增长16%;经调整净利润4.13亿,同比增长25%,符合预期。维持公司目标价1.82港元,对应2023年0.67xP/B,维持公司“增持”评级。

公司新车与新能源车信贷业务显著提升,推动业绩高增。2023H1公司交易平台业务收入21.44亿元,同比增长14%,是业绩增长的主要驱动力,对收入增长的贡献度为69%。其中其他平台服务收入同比增长65%,对收入增长的贡献度为52%。其他平台服务收入的增长主要是由于担保客户数量扩大导致的担保服务收入增加。2023H1,公司担保服务产生的收入达4.14亿元,同比增长83%。2023上半年公司交易量31.2万笔,同比增加17%,其中新车占比58%,同比提升14pct;新车交易量达18万辆,同比增长55%。新车融资规模的高速增长,主要由于更多主机厂在价格竞争中采用直接降价或折扣代替传统的贴息,使得公司能够与主机厂融资平等竞争,同时公司积极拓展风险偏好范围,扩大对新车市场客户的服务。此外,新能源车信贷规模增长迅猛,成为公司重要增长极,随着新能源车渗透率持续提升,公司新能源车融资交易量同比增长236%至3.9万辆。

公司持续发力金融科技,积极布局低线城市,未来增长空间广阔。汽车市场金融科技解决方案需求已现,公司持续发力金融科技服务,SaaS业务高增101%,金融科技业务积极向新能源与二手车市场开拓。目前,公司业务遍及中国340多个城市,和超过50+汽车厂商,80+金融机构,36000+经销商保持合作关系,并积极布局低线城市。随着新能源车对低线城市和农村市场的消费者吸引力越来越大,公司优势将更加明显。通过新能源车的多元商业模式与公司低线城市广泛布局和较强的创新能力,公司在新能源车市场大有可为,未来增长空间广阔。

催化剂:新能源汽车金融市场快速增长。

风险提示:公司二手车金融业务不及预期;逾期率抬升。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)