炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:国联证券,孙树明、叶鑫)

1 连接器产品种类丰富

1.1 整机电路系统电气连接必需元件

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道通、断开或 转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信 号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。连接器 是构成整机电路系统电气连接必需的基础元件。

按照传输的介质不同,连接器可以分为电、微波射频、光、流体连接器等。其中, 电连接器用于器件、组件、设备、系统之间的电信号连接;微波射频连接器用于微波 传输电路的连接;光连接器广泛应用于光纤传输线路、光纤配线架和光纤测试仪器、 仪表;流体连接器保障液体冷却系统环路中各部件间的快速连接和断开。

连接器主要由接触件、绝缘体、外壳(视品种而定)以及附件四种基本元件构成。接触件一般由阳性接触件和阴性接触件组成接触对,通过阴、阳接触件的插合完成电 连接。绝缘体也常称为基座或安装板,它的作用是使接触件按所需要的位置和间距排 列,并保证接触件之间和接触件与外壳之间的绝缘性能。外壳是连接器的外罩,它为 内装的绝缘安装板和插针提供机械保护,并提供插头和插座插合时的对准,进而将连 接器固定到设备上。附件分结构附件和安装附件。

连接器的基本性能可分为三大类:即机械性能、电气性能和环境性能。机械性能 主要包括插拔力和机械寿命;插拔力分为插入力和拔出力,机械寿命是一种耐久性指 标。电气性能主要包括接触电阻、绝缘电阻和抗电强度;由于数字技术的发展,在电气性能方面还出现了一些新的电气指标,如串扰,传输延迟、时滞等。环境性能主要 包括耐温、耐湿、耐盐雾、振动和冲击等。

1.2 产品性能影响因素复杂

20 世纪 50 至 70 年代,中国开始出现连接器,主要生产企业以国有企业为主, 应用场景包括雷达设备、通讯等领域。20 世纪 80 年代,连接器逐渐应用于中国的黑 白电视以及消费电子等领域。发展至今,行业形成了以立讯精密、中航光电等为龙头 的行业格局,企业主要专注于商用以及军用领域的连接器产品的研发。

电连接器的影响因素复杂,围绕环境应力特别是综合环境应力引起的电连接器的 失效问题一直研究的重点。在各种环境应力中,温度、湿度和振动三种环境应力引起 的失效在所有失效因素中占主导,引起产品失效的占比分别为 40%、18%和 28%。环境 应力对电连接器壳体产生腐蚀破坏的同时亦会对其内部结构例如接触体、绝缘材料等 产生影响,使得电连接器的电气性能接触电阻和绝缘耐压退化,在复杂的环境应力作 用下其环境适应性降低,最终造成了电连接器的失效。

根据失效机理的不同,可以将电连接器的失效模式分为三种,分别是:电气失效、 机械失效和环境失效。电气失效包括接触失效和绝缘失效两种形式。机械失效表现为 弹性端子根部断裂,接触体与接触体之间的接触压力减小,接触体和接触体或壳体因 为变形无法正常配合。环境失效是电连接器在使用过程中因为工作环境中湿度、温度 等原因引起电连接器的一些部位发生生锈或变形的情况。

总体上看,连接器技术的发展呈现出以下特点:信息传输的高速化和数字化、多 种类信号传输的集成化、产品的高密度/小型/低成本化、接触件端接方式表面贴装化、 模块组合化、插拔便捷化等。新型复合材料在连接器加工的应用可以使连接器在重量 更轻的同时强度更高,而且使连接器耐腐蚀、耐老化等耐恶劣工作环境的能力更强, 性能更可靠。

光连接器逐步代替电连接器。随着信息化程度加深,各类设备对传输和处理数据 量的要求越来越高,由于数据传输超过 10G,铜基系统的固有缺陷使高速传输电连接 器发展受到限制,这使得光纤传输优势日益明显。此外,在军事上,现代军用飞机的 机载电子设备不断增加,光纤质量轻、体积小,能够有效降低军机负载的线缆质量和 体积、提高飞机作战性能。早在 2004 年,美国军方就已经开始实施将军用飞机、驱 逐舰上的铜系统转换为光纤系统的计划。随着光纤应用的增加,作为光纤互连器件, 光连接器有着替代电连接器的趋势。

2 连接器市场规模不断增长

2.1 连接器下游应用场景较为丰富

连接器制造位于产业链中游,应用范围广阔。连接器产业链上游为金属材料、电 镀材料及塑胶材料等,按照成本占比排序,金属材料所占成本最大,塑胶材料次之, 电镀材料较小。下游几乎涵盖电子工业全领域,分为军用、民用两个方面,军用连接 器主要应用于航空、航天、兵器、船舶、电子等高技术领域,民用连接器主要应用于 通讯、计算机、汽车、工业、家用电器等领域。

连接器产业链壁垒较多,可归纳为技术壁垒、人才壁垒、制造壁垒、市场准入壁 垒和客户壁垒。

技术壁垒

连接器制造经过模具设计、冲压、电镀、注塑、组装等流程,涉及到材料技术、 结构设计、仿真技术、微波技术、表面处理技术、模具技术、注塑工艺技术、冲压工 艺技术等,同时制造过程必须具备机械及电子制造能力,需要多组件技术配合。对于 技术团队来说,需要长时间的积累,并且连接器的专利技术壁垒非常多,高端技术门 槛较高。

人才壁垒

连接器往往采用订制下单的方式,设计、试制、生产一体化,因此要求生产商具 备较强的产品设计能力和试制试验能力,对供应商技术人员的专业水平、行业经验、 测试标准提出了较高要求。研发设计技术人员需要具备完整的本专业知识和较宽的其 它专业知识,并需要具备丰富的行业经验;同时,产品生产过程中的关键岗位也需要 经验丰富的技术工人。

制造壁垒

连接器产品具有大批量生产的特点,高度自动化制造成为行业发展的重要趋势之一。实现规模化生产后,公司全产业链的优势将越来越明显。企业需要不断加大自动 化设备研发投入,形成符合自身业务特点的专用定制化设备,以及与之配套的生产管 理能力、质量控制能力,这些均需要大量的资金和长期的管理经验、制造经验积累, 从而形成制造壁垒。

市场准入壁垒

由于连接器对产品的讯号、能量起到连接传播作用,对产品的整体性能影响重大, 因此产品的稳定性和一致性对下游厂商至关重要。品牌厂商一般对供应商资质会有非 常严格的审定程序,在审定过程中将对供应商的研发能力、生产流程、质量管理、服 务弹性、供应能力以及经营状况等多个方面提出严格要求。供应商需要通过获得相关 行业准入资质和认证,才能进入市场。

客户壁垒

不同领域下游客户对于连接器的性能指标均有明确要求,对于连接器一般都有专 门的技术、质量、商务管理团队。从初步接触到成为客户的正式供应商体系,会经历 多方面的审核,进入供应商体系的时间比较长。供应商一旦进入客户供应链体系,用 户通常不会轻易更换。因此形成了较强的客户壁垒。

2.2 行业逐渐呈现马太效应

2.2.1 连接器总体规模呈上升趋势

全球连接器市场总体保持增长趋势。2011-2021 年,全球连接器市场规模由 489 亿美元上升至 780 亿美元,10 年 CAGR 为 4.78%,保持稳健增长态势。根据 Bishop & Associates 发布的数据,2023 年全球连接器市场规模预计将超过 900 亿美元。中国成为全球规模最大的连接器销售市场。2011-2021 年,中国连接器市场规模 由 148 亿美元上升至 250 亿美元,10 年 CAGR 为 9.13%,增速快于全球增速。2021 年, 中国连接器市场占全球 32.05%的份额,是全球规模最大的连接器销售市场。

目前我国连接器行业依然处于发展时期,通信、消费电子和汽车等领域对高端连 接器需求广阔。根据前瞻产业研究院测算,2022-2027 年国内行业规模以上企业销售 收入年均复合增长率约为 8%,2027 年国内行业销售收入将超过 400 亿美元。

2.2.2 军队现代化建设刺激军用连接器需求

受益于军队现代化建设,连接器市场迎来放量契机。军用电连接器是飞机、导弹、 舰艇等武器系统中用量最多的通用电子元器件之一。根据《军用电连接器的应用及发 展》报告,一架现代歼击机一次配套的电连接器约 800-1000 件,各种型号战术导弹 的导引头、战斗部、发动机、自动驾驶仪等关键部件,都是通过连接器连接成完整的 武器系统。随着建设世界一流军队目标的逐步完成,国防装备信息化与军队现代化将持续刺激军用连接器市场需求。我国军用连接器市场规模增势显著,未来有望持续扩大。2017-2023 年,我国军 用连接器市场规模由 91.25 亿元上升至 171.38 亿元,6 年 CAGR 为 11.08%。未来受益 于军队现代化建设,以及电子元器件国产化要求日益提升,市场有望继续扩大。

我国军用连接器行业集中度较高。2015-2020 年,行业 CR5 均保持在 70%以上。2020 年,仅中航光电一家所占的市场份额已达到 49.72%;其次为航天电器,占比 15.10%;其他企业所占市场份额较小,行业竞争格局较为集中。由于行业内并购兼并 不断,如航天电器先后并购林泉电机、奥雷光电,同时原材料价格上涨、劳动力成本 上升,这些因素共同推动行业集中度的提升,强者愈强的马太效应显现。

军用连接器行业呈现双寡头格局。2020 年,中航光电与航天电器两家的市占率 合计达 64.82%,占据了过半的军用连接器市场份额。2020-2022 年,中航光电及航天 电器的连接器板块营收合计 2 年 CAGR 为 23.00%,增速继续保持较高水平,市占率进 一步提升。在下游应用方面,两家企业的强势领域有所不同。根据华经产业研究院统计,2020 年由中航工业集团实际控制的中航光电,在航空领域的市占率达 60%以上,在舰船领 域市占率约为 40-50%,综合竞争优势突出;而航天科工集团孙公司航天电器是细分 单项冠军,在高端航天(包括宇航、导弹、运载等)连接器等细分领域竞争优势明显, 市占率第一。

主要军用连接器企业连接器板块营收增势显著,毛利率维持较高水平。中航光电 与航天电器为我国军用连接器行业两大主要厂商,此外还有华丰科技、陕西华达等公 司。2019-2022 年,各企业的连接器板块营收均呈显著增长态势,中航光电 3 年 CAGR 为 20.03%,航天电器连接器板块 3 年 CAGR 为 20.54%,华丰科技防务连接器板块 3 年 CAGR 为 30.19%。从毛利率端看,最近 3 年,行业龙头中航光电毛利率维持在 36%左右;航天电器 连接器毛利率呈缓慢下降趋势,2022 年毛利率为 32.43%;华丰科技防务连接器毛利 率始终较高,维持在 50%以上。由于军品资质壁垒、技术壁垒较高,下游客户需求较为 稳定,毛利率在未来或将继续维持现有水平。

2.2.3 通信、新能源汽车带动民用连接器市场放量

通信行业:5G 建设持续进行

5G 的传输速度相比 4G 高 100 倍左右,其对连接系统的传输速度和通道功能要求 大幅增加。比如:4G 单一基站基本是 4-8 通道传输,而 5G 基站基本为 32-64 通道传 输,不仅对连接器的需求数量呈几何级的增加,对性能要求也更为严格。以 5G 为代 表的新一代通信方式将大幅拉动包括高速连接器、射频连接器等在内的各类连接器需 求。根据 Bishop & Associates 公布的数据显示,2021 年通信领域所用连接器价值 占整个连接器市场的 23.5%,排在所有下游应用中的第一位。根据新华社报道,2023 年 3 月底我国 5G 网络基站数量达 264 万个,终端用户超 过 6.2 亿户,5G 应用已覆盖 52 个国民经济大类。根据《“十四五”信息通信行业发 展规划》介绍,我国 2025 年信息通信基础设施累计投资将达到 3.7 万亿元,每万人 拥有 5G 基站个数将从 2020 年的 5 个增长到 2025 年的 26 个,增长速度较快。

全球通信连接器市场规模总体上呈上升趋势。2014-2019 年该领域市场规模年均 复合增长率为 5.85%,高于同期全球连接器总市场规模的增速。根据 Bishop & Associates 发布的数据,2025 年全球通信连接器市场规模将达到 215 亿美元。

随着我国移动通信网络建设进程的加快,5G 建设的有序推进,通信连接器作为 通信设备的关键部件之一,其市场规模也呈现出不断上升的趋势。2025 年我国通信 连接器市场规模或将达到 95 亿美元。

新能源汽车:销量提升拉动产业快速发展

2020 年,国务院印发了《新能源汽车产业发展规划(2021—2035 年)》,展现了 国家推动新能源汽车产业发展的决心。2022 年,新能源汽车销量相较去年增长了 95.60%。

连接器是新能源汽车中不可缺少的部件,将受益于汽车电动化趋势。相较传统汽 车,新能源汽车在电驱动单元、电气设备的数量上都有较大的增加,内部动力电流及 信息电流错综复杂,这意味着新能源汽车对连接器产品需求量及质量要求都将大幅提 升。传统汽车单车连接器数量约为 500 个,价值约 2000 元;而新能源汽车单车连接 器数量在 800 至 1000 个,价值约 5000 元,远高于传统汽车的平均水平。

汽车领域连接器是连接器重要市场,2014-2019 年年均复合增长率为 5.33%,高 于同期全球连接器总市场规模的增速。根据 Bishop & Associates 推测,2025 年全 球汽车连接器市场规模将达到 194.52 亿美元。我国汽车连接器市场增速趋势与全球 市场趋同,总体呈上升趋势。根据 Bishop & Associates 推测,2025 年我国汽车连 接器市场规模将达到 44.68 亿美元。

2.2.4 国际龙头占领国际市场,国内连接器贸易逆差扭转为顺差

全球范围内,工业连接器市场泰科、安费诺和莫仕三巨头呈现“三足鼎立”局势, 其他细分领域,部分厂商可能会凭借自身在特定领域丰富的技术与客户积累,拥有比 三巨头更强的实力,如通讯设备的立讯精密。

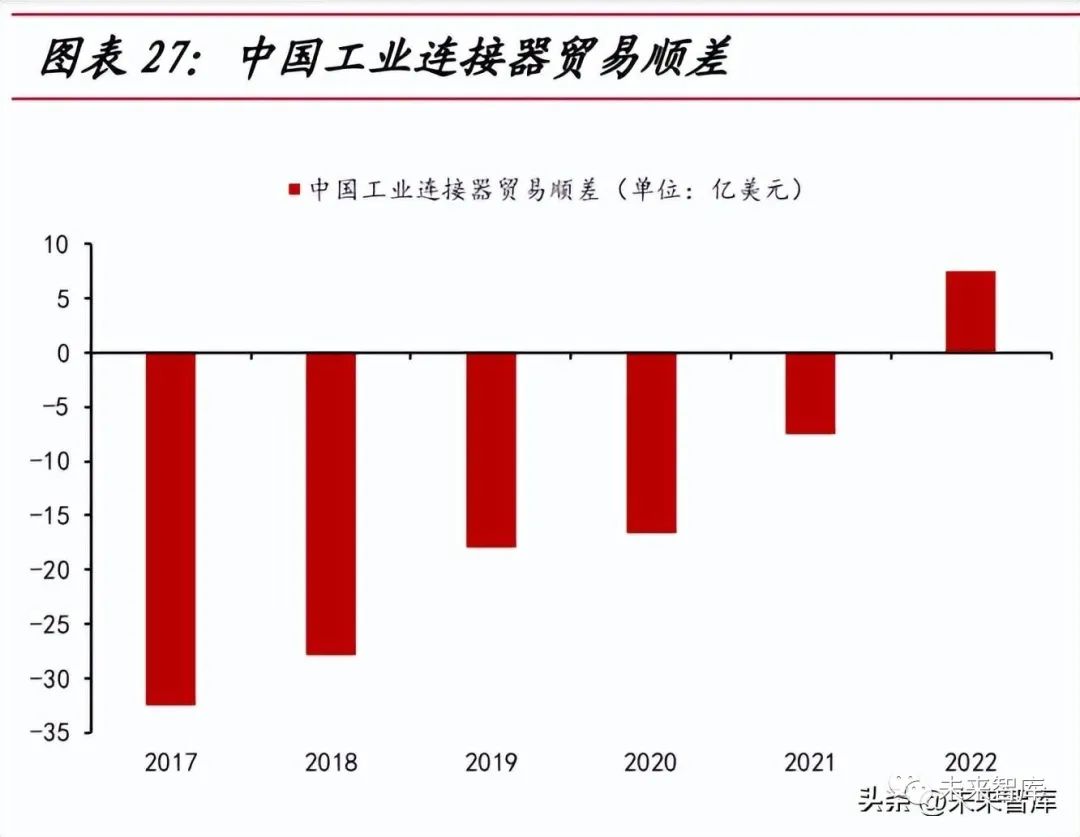

国内工业连接器已可基本自给自足。近年来,中国工业连接器行业的进出口总额 基本保持稳定,一直保持在 170 亿美元左右,2021 与 2022 年有了一 定幅度的增加;2022 年,中国工业连接器行业进出口总额为 196.6 亿美元。同时,中国工业连接器 行业的贸易逆差逐渐缩小,中国工业连接器产品的出口额不断增加。2022 年,中国工 业连接器行业的进出口贸易已经由贸易逆差转为贸易顺差,全年实现贸易顺差 7.69 亿美元。

民用连接器企业产品种类及应用场景丰富,多侧重于汽车、消费电子与通信领域。民用连接器市场竞争企业众多,包括立讯精密、中航光电、信维通信等公司,各公司 产品应用场景各有侧重;其中,立讯精密 2022 年营收规模为 2140.28 亿元,远超行 业内其他公司。统计连接器 6 家相关上市公司,其中有 5 家公司在 2022 年左右发布了增发扩产 计划,增发金额超过 200 亿元,表明行业未来景气度依然较高,各公司积极扩产保障 产品供应。

3 重点公司分析

3.1 中航光电

防务连接器龙头,产品种类丰富

公司专业从事中高端光、电、流体连接技术与产品的研究与开发,专业为航空及 防务和高端制造提供互连解决方案,自主研发各类连接产品 300 多个系列、25 万多 个品种。主要产品包括电连接器、光器件及光电设备、线缆组件及集成产品、流体器 件及液冷设备等。

积极拓展民用领域

工业与民用领域,公司业务开启倍增发展新征程,产品业务结构不断升级,持续 为顾客创造价值,客户认可度不断提升。通讯与工业领域,公司深入推进客户和产品 结构调整,深挖龙头客户需求和优质客户培育。新能源汽车领域,公司积极把握行业 发展趋势,市场渗透率不断提升,2022 年板块收入实现翻番增长。

增发及扩产彰显信心

2022 年,公司非公开增发 35,576,016 股股票,预案募集资金 34 亿元。扩产项 目包括以通讯、新能源汽车行业相关的高速连接器为主的华南产业基地项目,以及以 防务特种领域互连产品及适航业务等基础器件为主的基础器件产业园项目(一期)。增发以及扩产的推进,彰显了公司对于未来行业的信心,同时保障了未来产能的供应。

3.2 航天电器

连接器产品深耕航空航天等高端市场

公司研制生产的连接器主要品种为高可靠圆形连接器、绞线式弹性毫微插针连接 器、射频连接器等,主导产品用于航天、航空、电子、兵器、船舶、通信、能源装备、 新能源汽车、数据中心、轨道交通等高技术领域配套。

产业链覆盖广,提供一体化方案设计

公司主营业务除了高端连接器外,还有微特电机、继电器、光电器件、电缆组件、 二次电源的研制和销售,公司可以为航空、航天、电子等领域提供系统集成互联一体 化方案设计及实施服务。公司已在上海等地设有 10 个子公司,在北京等地设立研究 所,在国内主要城市设有技术市场服务中心,形成了集团化、跨地域、专业化的产业 布局。

增发提升产能建设

2021 年,公司非公开增发 23,662,256 股股票,预案募集资金 14.31 亿元。公司募集资金投向包括现有厂房内新建 8 条生产线,主要生产特种连接器、继电器等产 品,增加年产 922.05 万只电子元器件产品;以及新增一栋综合厂房,主要生产新基 建和能源装备等相关连接器及组件等产品,增加年产 3,976.2 万只新基建等领域用连 接器。产能的扩充,有助于提升公司在航空航天等市场占有率,保障未来产品供应能 力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)