炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

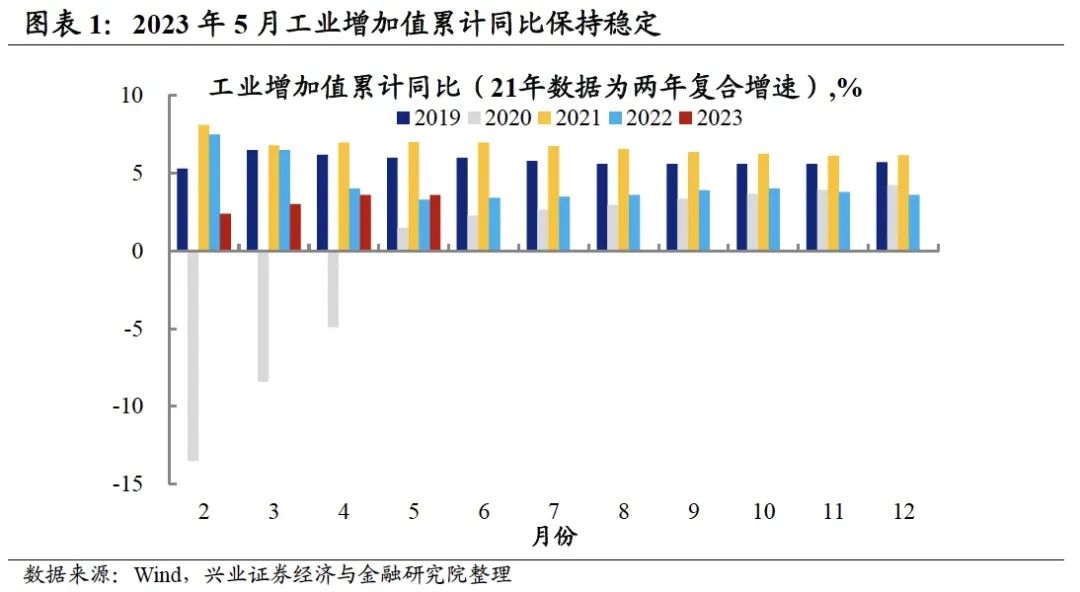

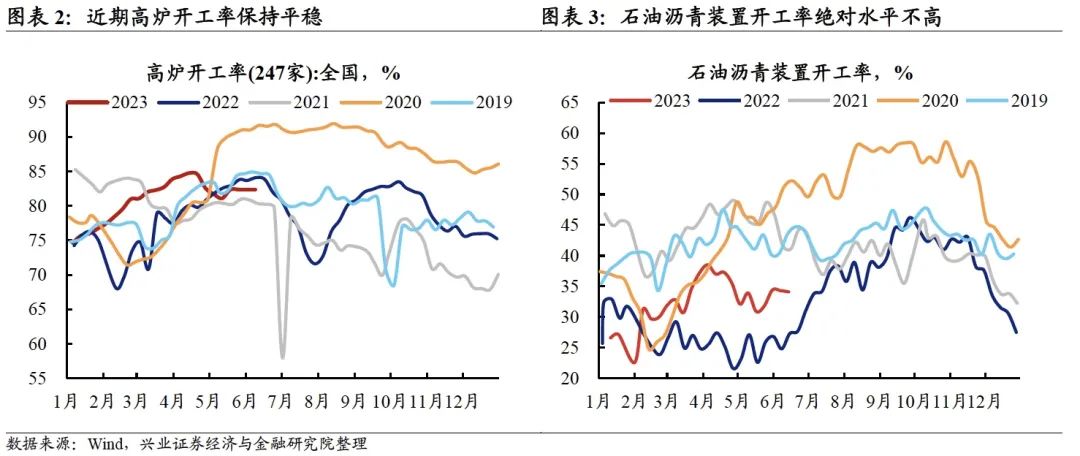

工业增加值环比小幅回升但同比数据仍然不高,后续工业生产的继续回暖仍有空间。分行业来看,本月汽车、电气机械和器材、铁路、船舶、航空航天和其他运输设备等制造业细分行业生产端表现较好,医药、非金属矿物等制造业细分行业是生产端的主要拖累。

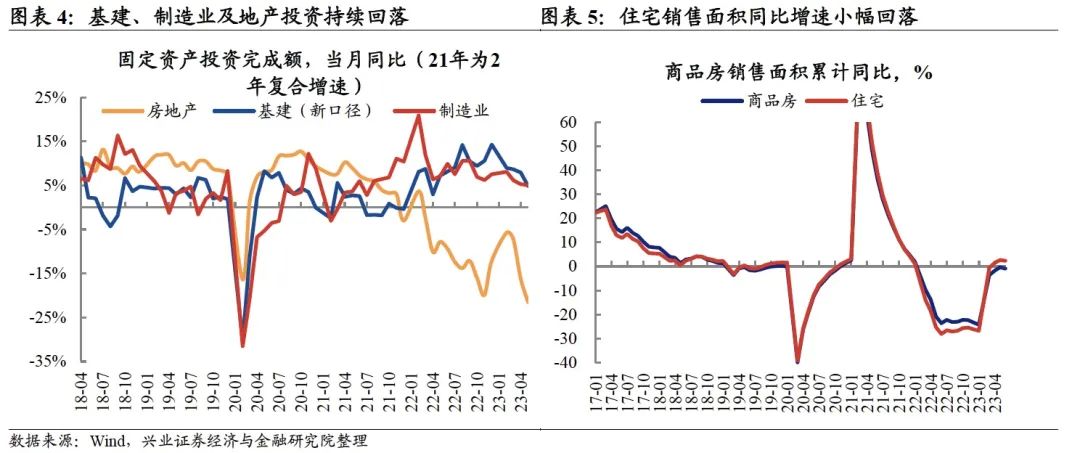

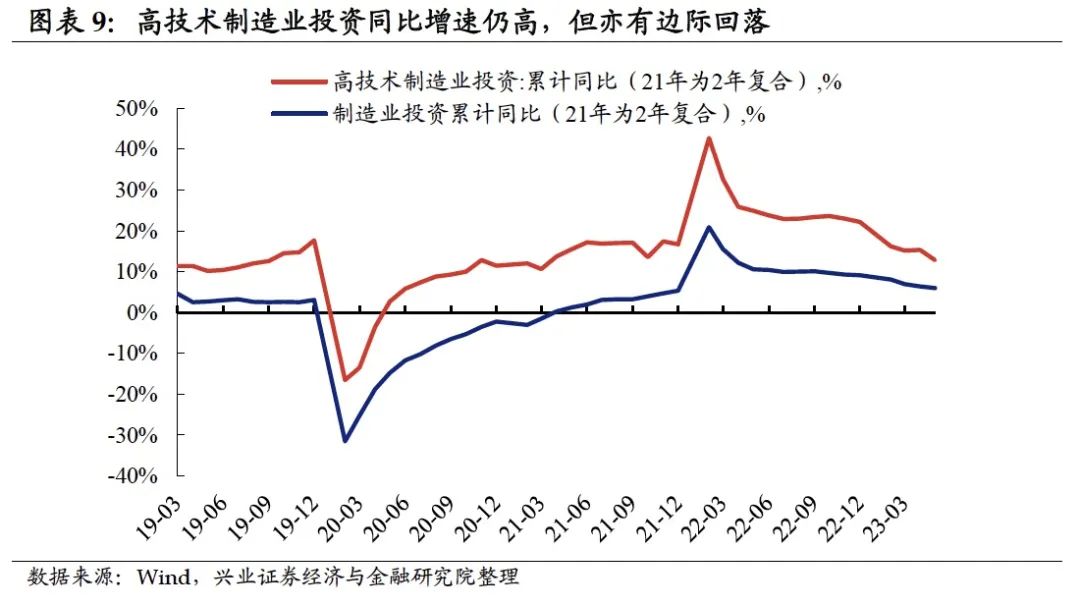

固定资产投资增速继续下行,基建、制造业、房地产投资均有明显回落,投资对于经济增长的支撑作用进一步减弱。1)房地产各项同比指标同步回落,地产回暖趋势暂缓;2)新口径基建投资继续回落,5月政策支撑力度可能仍然不强;3)制造业投资同比小幅回落,高技术制造业投资仍处高位但回落趋势亦较为明显。

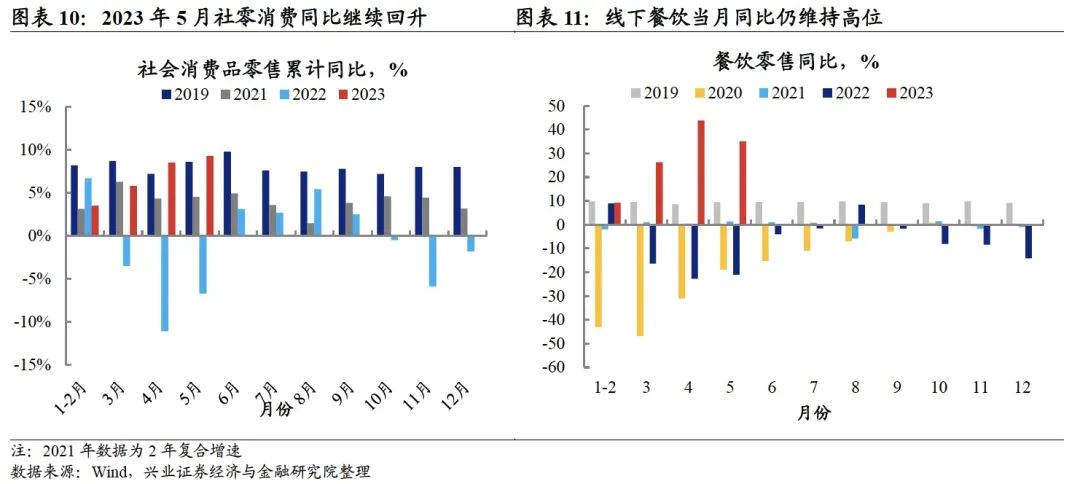

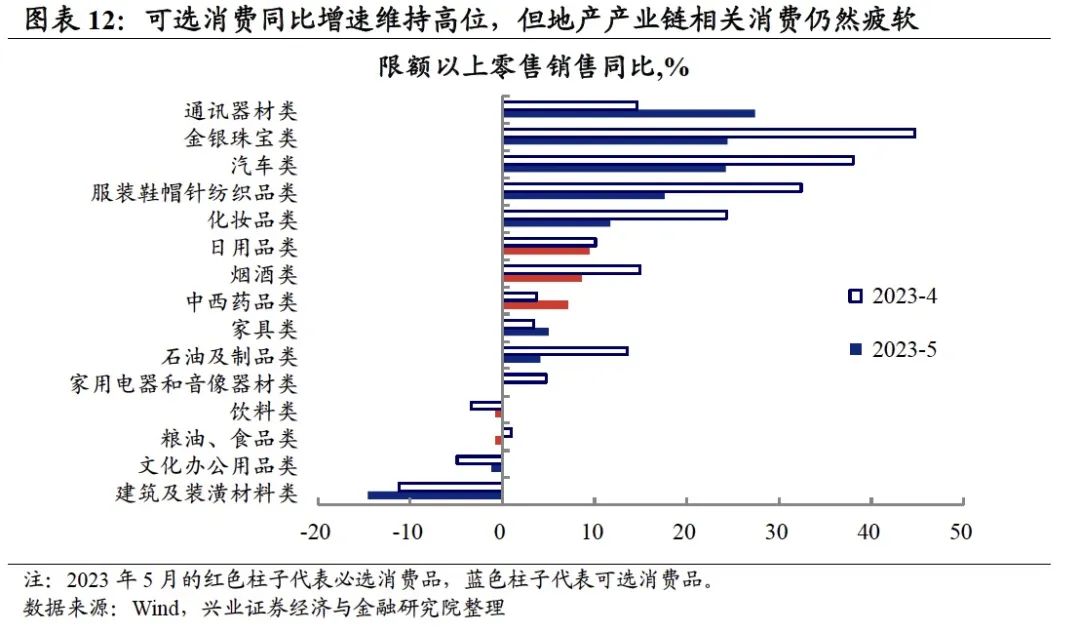

社零消费累计同比增速继续回升,餐饮消费和可选消费同比增速仍维持高位,或指向消费回暖的进程仍在持续。其中通讯器材、金银珠宝等类别的商品销售表现较好。但与房地产产业链关联度较高的建筑、装潢材料等商品消费同比仍然偏弱,或指向地产相关领域仍为居民消费的重要拖累。

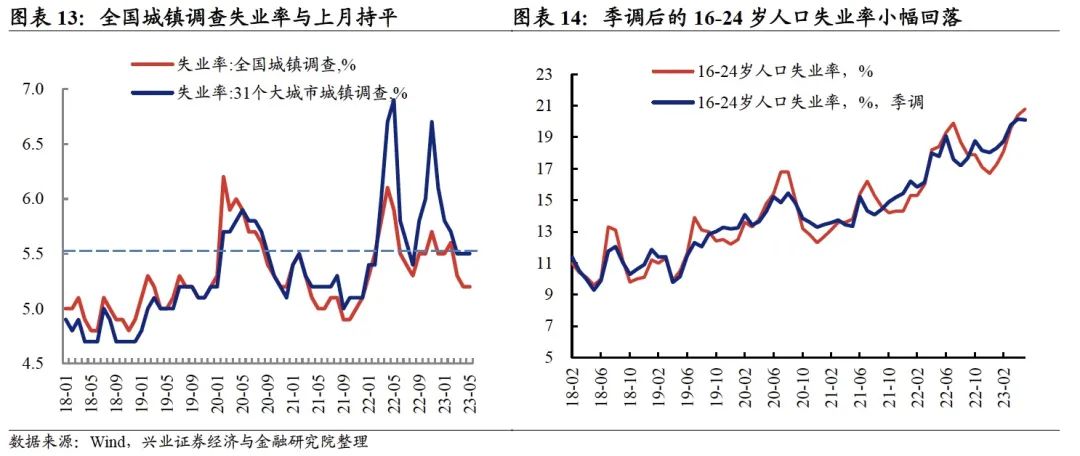

全国城镇调查失业率与上月持平,季调后16-24岁人口失业率小幅回落,或指向国内就业状况稳中向好。5月全国城镇调查失业率与上月持平,16-24岁人口失业率小幅回落(季调后)。整体来看,全国城镇调查失业率已经连续3个月位于5.5%的政策目标以下,且青年人就业压力可能边际缓和,这可能说明“稳就业”政策效果有所显现,国内就业状况稳中向好。

5月经济数据表现出较为明显的结构化特征,降息后稳增长政策的陆续出台可能是大概率事件,后续应关注稳增长政策的落地及实体融资需求能否出现实质性回升。5月经济各分项同比数据表现出较为明显的结构化特征:1)消费表现较好,就业压力亦有边际缓解;2)工业生产有所恢复但绝对水平仍然不高;3)投资同比全面下行,地产板块压力尤为突出。对于债券市场,短期核心的问题是:1)央行已通过降息方式进行对冲,后续不排除拉动需求增长的财政、地产、产业等政策出台。2)市场博弈的气氛较浓,债券当下性价比已然不高。当下可以考虑止盈锁定收益,等下一阶段政策信号明朗或赔率上升再上车更为合适(重要的观察点:资金价格变化、稳增长信号落地、债券赔率)。中期而言,居民部门信用扩张乏力、资产荒问题没得到根本性解决,利率下行方向没结束。当前时间节点需重点关注的风险包括:1)稳增长政策超预期;2)高市场杠杆下的金融监管风险;3)中国版巴三对市场的影响。

风险提示:央行货币政策和财政政策超预期、房地产政策超预期

工业增加值环比小幅回升但同比数据仍然不高,后续工业生产的继续回暖仍有空间。2023年5月我国规模以上工业增加值环比上月增长0.63%;当月同比增速为3.5%,较上月回落2.1个百分点;累计同比增速录得3.6%,与上月持平。本月工业增加值当月同比增速的回落与低基数效应的消退有关,从环比数据上来看工业生产仍在缓慢修复,但同比增速的绝对水平仍然不高。分行业来看,本月汽车、电气机械和器材、铁路、船舶、航空航天和其他运输设备等制造业细分行业生产端表现较好,医药、非金属矿物等制造业细分行业是生产端的主要拖累。从近期高频数据来看,近期高炉、石油沥青装置等开工率水平保持平稳,但绝对水平仍然偏低,这与工业增加值同比增速的宏观数据指向一致,后续工业生产的继续回暖仍有空间。

固定资产投资增速继续下行,基建、制造业、房地产投资均有明显回落,投资对于经济增长的支撑作用进一步减弱。2023年1-5月固定资产投资累计同比4%,与上月累计同比相比下行0.7个百分点。固定资产投资内部,地产投资累计同比-7.2%,较上月回落1个百分点;新口径基建投资累计同比7.5%,较上月回落1个百分点;制造业投资累计同比6%,较上月回落0.4个百分点。

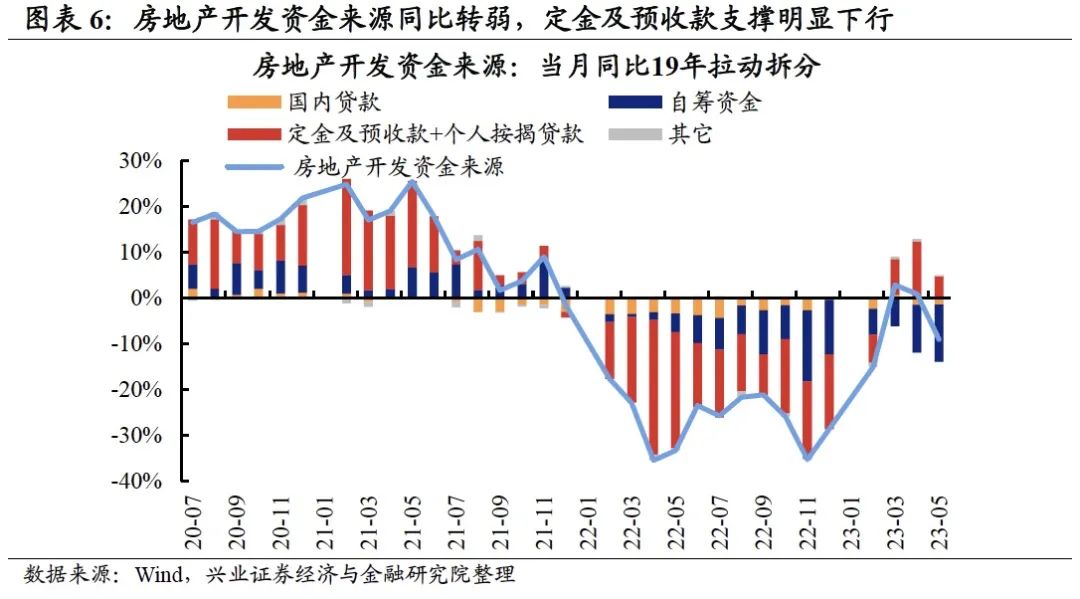

房地产各项同比指标同步回落,地产回暖趋势暂缓。从销售的角度来看,2023年1-5月,商品房销售面积累计同比下降0.9%,其中住宅销售面积增长2.3%;商品房销售额累计同比增长8.4%,其中住宅销售额增长11.9%,除商品房住宅销售额微幅增长外,其余数据均有所回落。从房地产建筑施工的角度来看,2023年1-5月住宅施工面积、新开工面积、竣工面积累计同比增速分别为-6.5%、-22.7%、19%,较2022年1-3月分别变动-0.6、-1.5、-0.2个百分点。从资金来源的角度来看,房地产开发企业到位资金累计同比下降6.6%,较2023年1-5月回落0.2个百分点,其中定金及预收款对房地产开发资金来源同比的拉动大幅回落。从上述数据来看,5月房地产各项同比指标同步回落,销售、建筑施工、资金来源复苏态势均有所中断,这可能反映出居民购房意愿仍处低位,“保交楼”工作的推进亦面临重重阻力,房地产市场的整体修复仍任重道远。降息后市场对于房地产政策边际转松的预期有所增强,后续应对其进行持续关注。

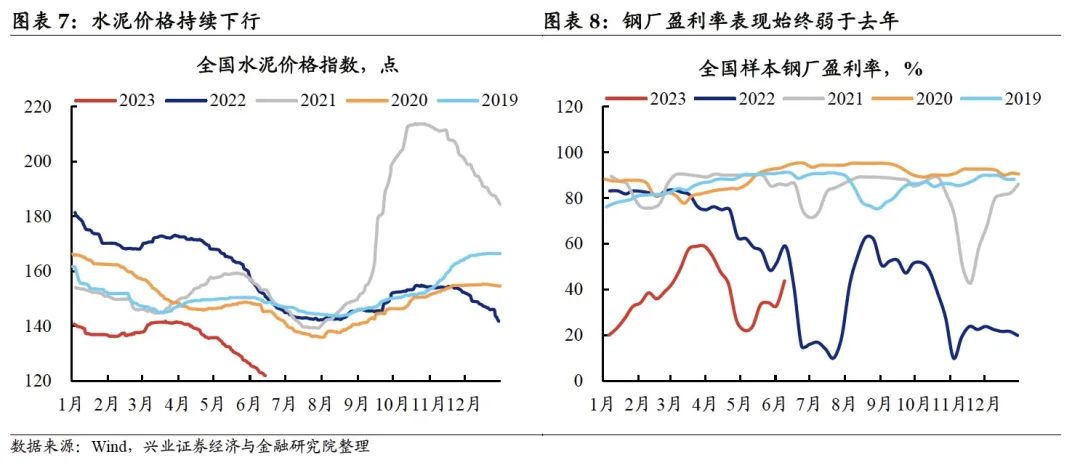

新口径基建投资继续回落,5月政策支撑力度可能仍然不强。2023年1-5月新口径基建投资(不含电力、热力、燃气及水生产和供应业)同比增长7.5%,较2023年1-4月回落1个百分点,该数据自去年12月以来已连续5个月回落。从分项来看,2023年1-5月水利管理业投资增长11.5%、铁路运输业投资增长16.4%,较上月有所增长;公共设施管理业投资增长3.9%,道路运输业投资增长4.4%,均较上月有所回落。5月专项债发行速度明显减弱,对基建投资的支撑力度有所回落。从高频数据来看,水泥下行趋势延续、钢厂盈利率表现偏弱,建筑施工终端需求仍未见明显回暖迹象。6月降息后稳增长政策加码的概率加大,应关注后续政策发力对于基建投资的支撑力度如何。

制造业投资同比小幅回落,高技术制造业投资仍处高位但回落趋势亦较为明显。2023年1-5月制造业投资同比累计同比增长6%,较2023年1-4月下滑0.4个百分点;高技术制造业同比增长12.8%,较2023年1-4月回回落2.5个百分点,整体水平仍然高于全行业投资增速,但下行趋势仍较为明显。分项来看,1-5月,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业投资分别增长18.8%、16.1%,仍维持较高增速。这可能表明产业转型升级及高技术制造业投资空间仍大,但5月政策支持力度可能有所退坡。

社零消费累计同比增速继续回升,餐饮消费和可选消费同比增速仍维持高位,或指向消费回暖的进程仍在持续。2023年5月社零消费累计同比增速为9.3%,较上月回升0.8个百分点;社零消费当月同比12.7%,较上月回落5.7个百分点。5月社零消费累计同比增速继续回升,当月同比增速回落的主因可能是低基数效应的边际减弱。从餐饮消费的角度来看,5月餐饮零售同比仍维持高位,录得35.1%。从商品消费的角度来看,5月大部分可选消费品销售同比增速受基数效应影响有所回落,但仍维持较高水准,其中通讯器材、金银珠宝、汽车、纺织品等类别的商品销售表现较好。但与房地产产业链关联度较高的建筑、装潢材料等商品消费同比增速仍然偏弱,或指向地产相关领域仍为居民消费的重要拖累。

全国城镇调查失业率与上月持平,季调后16-24岁人口失业率小幅回落,或指向国内就业状况稳中向好。5月全国城镇调查失业率与上月持平,仍为5.2%,31个大城市城镇调查失业率亦与上月持平,仍为5.5%。从结构上来看,市场较为关注的16-24岁人口失业率小幅回落(季调后)。整体来看,全国城镇调查失业率已经连续3个月位于5.5%的政策目标以下,且青年人就业压力可能出现边际缓和,这可能说明“稳就业”政策效果有所显现,国内就业状况稳中向好。

5月经济数据表现出较为明显的结构化特征,降息后稳增长政策的陆续出台可能是大概率事件,后续应关注稳增长政策的落地及实体融资需求能否出现实质性回升。5月经济各分项同比数据表现出较为明显的结构化特征:1)消费表现较好,就业压力亦有边际缓解;2)工业生产有所恢复但绝对水平仍然不高;3)投资同比全面下行,地产板块压力尤为突出。对于债券市场,短期核心的问题是:1)央行已通过降息方式进行对冲,后续不排除拉动需求增长的财政、地产、产业等政策出台。2)市场博弈的气氛较浓,债券当下性价比已然不高。当下可以考虑止盈锁定收益,等下一阶段政策信号明朗或赔率上升再上车更为合适(重要的观察点:资金价格变化、稳增长信号落地、债券赔率)。中期而言,居民部门信用扩张乏力、资产荒问题没得到根本性解决,利率下行方向没结束。当前时间节点需重点关注的风险包括:1)稳增长政策超预期;2)高市场杠杆下的金融监管风险;3)中国版巴三对市场的影响。

风险提示:央行货币政策和财政政策超预期、房地产政策超预期

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)