炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

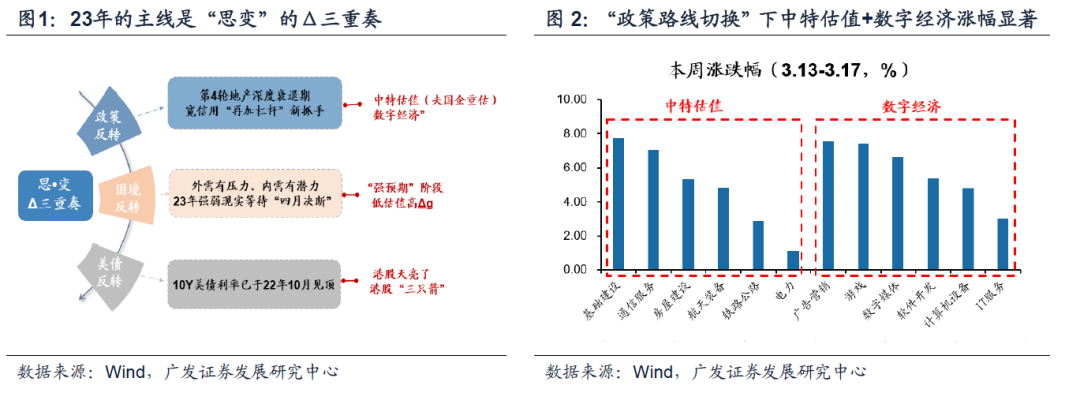

●“破晓”行情等待“4月决断”,主线逐渐明朗—“思•变”的Δ三重奏。政策反转(数字经济+央国企重估是宽信用新抓手)、困境反转(地产及疫情拐点,复苏强弱等待4月决断)、美债反转(美长端利率筑顶回落)。

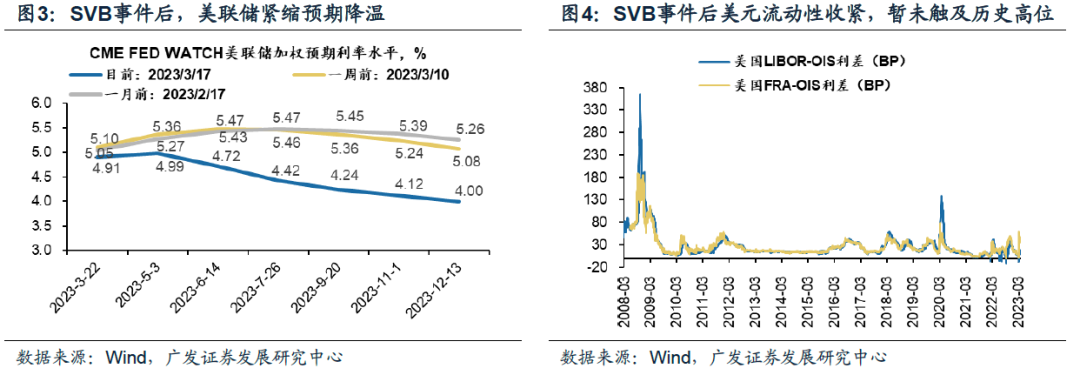

●第一,本周瑞信风波发酵,如何理解三重奏之“美债反转”判断?本周的瑞信风波实际是市场情绪演绎“惊弓之鸟”,实际来看瑞士信贷对SVB几乎没有风险敞口,也没有HTM持仓;当前美国银行系统流动性压力不小,美联储&欧央行利率路径都需审慎;对于中资股影响,取决于短期风险溢价和无风险利率谁主导,我们倾向于演绎成美元流动性危机的概率不大,市场短期风险溢价冲击后有望呈现“有惊无险”。

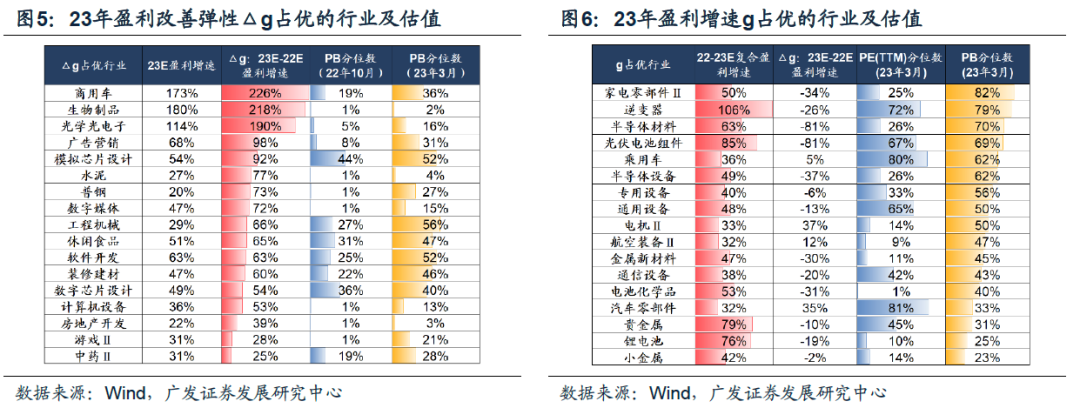

●第二,叠加高频量价数据与央行降准,如何理解三重奏之“困境反转”?如果说前期分歧在于5%增长目标带来政策预期弱化,那么本周统计局披露的1-2月经济数据与3月高频量价数据均显示复苏仍在轨道,且央行降准发生在经济开局良好、MLF超额续作的背景下,会对前期5%增长目标后关于政策转淡的预期形成修正,等待“4月决断”。从最新的高景气g与高弹性△g的估值比价来看,虽然锂电池/电池化学品估值显著消化,但逆变器/光伏/乘用车等典型高景气g行业的估值仍然难言吸引;反之很多高弹性△g行业估值仍在相对低位,如商用车/生物制品/传媒/计算机/装修建材等,继续配置低估值△g。

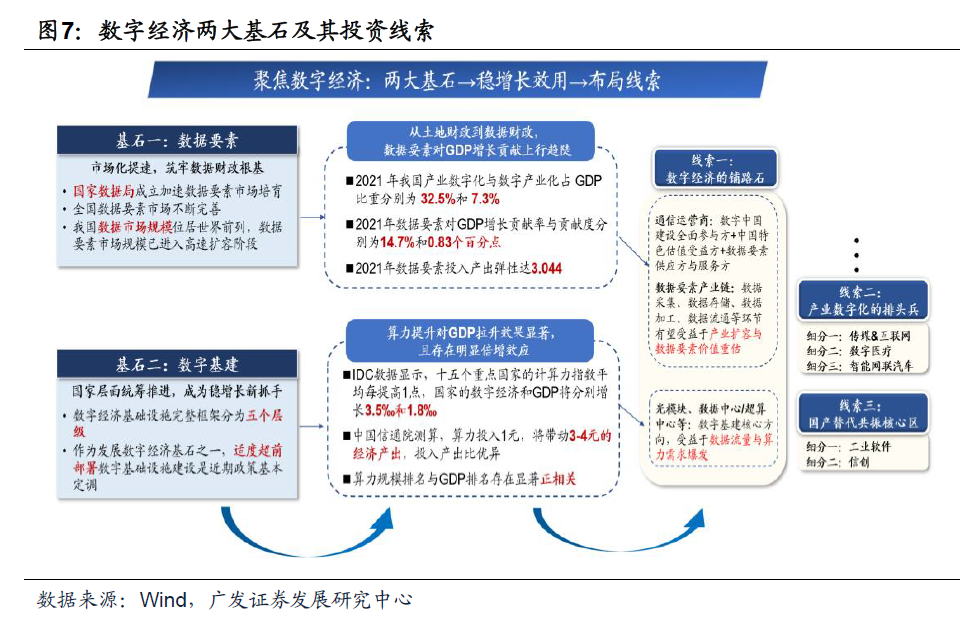

●第三,三重奏之“政策反转”的市场共识在不断增强。我们持续强调,“央国企重估”&“数字经济”将成为本轮宽信用“再加杠杆”的新抓手。短期关注数字经济两大基石(数据要素/数字基建):数据要素关注三重逻辑共振的通信运营商,及数据采集/存储/加工等;数字基建关注受益于数据流量与算力需求爆发的光模块、数据中心/超算中心,详情查阅3.16《数字经济两大基石稳增长作用几何》。“中特估值”继续关注央国企重估的“一箭三雕”:短期事件驱动+中期政策主线+长期转型方向。

●23年配置继续聚焦“思•变”的Δ三重奏。我们维持11.10日“破晓”系列以来的判断,“港股走牛市、A股走修复市”。市场核心逻辑仍是“思•变”的Δ三重奏。行业配置:1.“政策反转”:“央国企重估”和“数字中国”有望成为稳增长“再加杠杆”新抓手(运营商/建筑/半导体/信创);2.“困境反转”:优选低估值高Δg(消费建材/自动化设备/创新药/中药); 3.“美债反转”:港股“天亮了,千金难买牛回头”:(1)扩内需“消费优先”&“消费升级”:医疗保健(医疗服务/器械);(2)海外流动性反转“重建”&“发展”:平台经济;(3)扩大有效需求:地产竣工链(家电/家具)。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。

一

核心观点速递

(一)“破晓”行情等待“4月决断”,主线逐渐明朗—“思•变”的Δ三重奏。中美“此消彼长”方向未变:即本轮中国经济复苏和海外经济浅衰退美债利率下行,维持22.11.10“破晓”系列报告以来的判断:港股走牛市,A股“修复市”,23年市场主线逐渐明朗——聚焦“思•变”的Δ三重奏:政策反转、困境反转、美债反转。我们在3.5《23主线“买变化”之三条线索》中总结了23年“思•变”的Δ三重奏——1. 政策路线切换:房地产陷入08年以来第4轮“量价负增长”,“央国企重估+数字经济”成为宽信用“再加杠杆”的新抓手,此为“思•变”的Δ之一;2. 经济底部回暖:地产和疫情防控优化放松,释放疫后经济修复内生动能,此为“思•变”的Δ之二;3. 美债利率反转:美联储加息周期进入尾声,美债长端利率已于22年10月见顶后反转下行,此为“思•变”的Δ之三。从市场结构来看,由于经济复苏的持续性仍存在分歧、海外瑞信风波带来全球风险偏好波动,因此上述“三重奏”中“政策路线切换”是阶段主导方向,本周“中特估值”与“数字经济”的受益行业涨幅显著。

(二)本周瑞信风波发酵,如何理解三重奏之“美债反转”判断?当前美国银行系统流动性压力不小,厨房是否还有蟑螂?美联储&欧央行利率路径都需审慎,市场已在定价年中美联储进入降息周期。

1. 本周的瑞信风波实际是市场情绪演绎“惊弓之鸟”。如果说SVB是“大厦轰然倾倒”,瑞信则是一场“缓慢的车祸”。此前就丑闻缠身的瑞信周二再度爆出财报程序出现重大缺陷,SVB事件加速瑞信风波旋涡。瑞信风波和SVB事件的关联更多是市场恐慌,实际来看瑞士信贷对SVB几乎没有风险敞口,也没有HTM持仓;2. 当前美国银行系统流动性压力不小。SVB事件发酵后,美国银行间资金面迅速收紧,本周美联储贴现窗口借款暴增至08年以来新高水平;3. 从全球央行宏观审慎框架出发,瑞士央行已迅速反应,瑞信大而不倒?据国际银行规则,瑞信归类为系统重要性金融机构,瑞士央行3.15表示必要时将提供流动性支持,瑞士信贷3.16计划向瑞士央行借款至多500亿瑞郎;4. 厨房是否还有蟑螂?—欧美央行利率路径都需审慎。瑞信事件暴露了持续紧缩环境下欧美金融体系隐藏的脆弱环节,不排除后续点状事件出现,欧美货币政策路径仍需相机抉择;5. 对于中资股影响,取决于短期风险溢价和无风险利率谁主导。悲观情形是全球央行行动缓慢,风险溢价恶化使得无风险利率改善无法对冲造成美元流动性危机,但美联储、瑞士央行都已快速响应,这一情形或不是基础假设。沃尔克法则下美银行资产负债表整体健康,流动性风险整体可控,当前Libor、Fra利差远未触及08年水平。

(三)如何理解三重奏之经济“困境反转”?如果说前期分歧在于5%增长目标带来政策预期弱化,那么本周披露数据显示复苏仍在轨道,央行降准对政策预期有所修正,等待4月决断。

我们自1.18《23年买景气g,还是买环比△g?》中指出,23年预期照向现实的强弱将决定指数强度与配置风格,23年复苏“强预期”将等待“4月决断”时刻。此前两会经济增长目标阶段性降低了“强现实”的预期,不过本周的两条线索显示,当前对于复苏仍可延续“强预期”的判断,——

首先,本周统计局公布了1-2月经济数据、结合3月高频量价数据,本轮复苏仍在轨道。1-2月地产投资增速增速-5.7%、基建投资增速12.2%均好于市场预期,社零中餐饮、粮油食品保持高速增长,显示1-2月的内生需求恢复健康。此外3月披露的高频数据显示,截止3.17全国高炉开工率达到82.3%仍在恢复、全国水泥价格上涨、建筑钢材库存下降,2月挖机开工小时数累计同比上升1.3%,高频量价数据不弱。

其次,降准基本符合预期,但前期部分投资者关于政策弱化的预期会有所修正。与去年4月与12月降准发生在经济环比回落时期不同,本次降准发生于经济和金融数据开局良好之际,且在3月15日央行MLF超额续作之后,本次降准时点略超预期。本次降准传递了推动经济开好局的信号,也显示了在海外金额体系脆弱显性化之下的政策提前应对,将有助于改善前期市场关于5%GDP增长目标后对于政策降温的预期。

“强预期”阶段仍是低估值的△g行业占优。从最新的高景气g行业、与高弹性△g行业的估值比价来看,虽然锂电池、电池化学品的股价下跌带来了估值显著消化,但逆变器、光伏、乘用车等高景气g行业估值整体仍然难言吸引;反之高弹性△g行业的估值仍然在相对低位,如商用车、生物制品、广告营销、计算机、装修建材等。

(四)三重奏之“政策反转”的市场共识不断增强。我们持续强调,在地产深度衰退的背景下,“央国企重估”&“数字经济”将成为宽信用“再加杠杆”的新抓手。

数字经济,短期关注数字经济两大基石(数据要素/数字基建)。核心逻辑有二:1. 政策面顶层驱动:《数字中国规划》的“2522”的布局框架,其中两大基础是打通数字基础设施大动脉和畅通数据资源大循环,即数字基建与数据要素。数据要素方面,国家数据局成立有望加速全国数据要素市场培育;数字基建方面,适度超前部署数字基础设施建设是近期政策基本定调。2. 稳增长效果显著,两大基石有望成为宽信用“再加杠杆”新抓手:近年来对GDP增长贡献上行趋陡,2021年数据要素对GDP增长贡献率与贡献度分别为14.7%和0.83个百分点,且自2018年以来明显提速。数字基建,算力平均每提高1点,国家的数字经济和GDP将分别增长3.5‰和1.8‰,同时该提升效果存在显著规模效应;算力投入1元,将带动3-4元的经济产出,投入产出比优异。推荐结构上,数据要素关注“数字中国建设全面参与方+中国特色估值受益方+数据要素供应方与服务方”三重逻辑共振的通信运营商,及数据采集/存储/加工等受益产业扩容与数据要素价值重估的数据要素链;数字基建关注受益于数据流量与算力需求爆发的光模块、数据中心/超算中心,详情查阅3.16《数字经济两大基石稳增长作用几何》。

“中特估值”继续关注央国企重估的“一箭三雕”:短期事件驱动+中期政策主线+长期转型方向。我们2.28报告《央国企重估的“一箭三雕”》提出:23年央国企的重估能够“一箭三雕”,同时兼顾短期+中期+长期的3项目标。1. 短期事件驱动:央企再融资,有望获得“事件性”超额收益。22Q4以来央国企再融资预案后一般都有较大概率能够获得阶段性超额收益,因此建议重点关注23年央国企的再融资预案。2. 中期政策主线:央国企重估,提供“稳增长”再加杠杆的新抓手。20年疫情以来企业的现金资产占比逆势抬升接近历史高位,当前仍具备“资本开支扩张”的潜力。杠杆率角度,国企仍有2.04%的再加杠杆空间,对应接近15万亿的新增信贷空间。3. 长期转型方向:当前央国企“绿色化(低碳化)”转型,同时具备“国内政策的连贯性”和“国际环境的迫切性”的双重优势,有望成为23年央国企重估的重点方向之一。

(五)23年配置继续聚焦“思•变”的Δ三重奏。我们维持11.10日“破晓”系列以来的判断,“港股走牛市、A股走修复市”。当前市场核心逻辑仍是“思•变”的Δ三重奏——美债反转:海外风波风险可控,美元流动性危机的概率不大,风险溢价冲击短期释放后有望呈现“有惊无险”;困境反转:高频量价数据仍在复苏轨道,降准有望修正前期关于5%增长目标带来的政策转淡预期,等待4月决断;政策反转:“央国企重估”&“数字经济”将成为宽信用再加杠杆新抓手,市场正在逐步形成共识。行业配置围绕“思•变”Δ三重奏展开——1.“政策反转”:“央国企重估”和“数字中国”有望成为稳增长“再加杠杆”新抓手(运营商/建筑/半导体/信创);2.“困境反转”:优选低估值高Δg(消费建材/自动化设备/创新药/中药);3.“美债反转”:港股“天亮了,千金难买牛回头”:(1)扩内需“消费优先”&“消费升级”:医疗保健(医疗服务/器械);(2)海外流动性反转“重建”&“发展”:平台经济;(3)扩大有效需求:地产竣工链(家电/家具)。

二

本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2023年3月16日,30个大中城市房地产成交面积累计同比下降3.89%,30个大中城市房地产成交面积月环比上升37.79%,月同比上升35.53%,周环比上升9.42%。国家统计局数据,1-2月房地产新开工面积1.36亿平方米,累计同比下跌9.40%;2月单月新开工面积0.68亿平方米,同比下降9.35%;1-2月全国房地产开发投资13669亿元,同比名义下降5.70%,2月单月新增投资同比名义下降5.73%;1-2月全国商品房销售面积1.5133亿平方米,累计同比下降3.60%,12月单月新增销售面积同比下降31.53%。

汽车:乘联会数据,3月1-12日,乘用车市场零售41.1万辆,同比下降17%,较上月下降11%,今年以来累计零售309.4万辆,同比下降19%;全国乘用车厂商批发42.5万辆,同比下降18%,较上月增长6%,今年以来累计批发351.8万辆,同比下降16%。

港口:12月沿海港口集装箱吞吐量为2226万标准箱,低于11月的2271万,同比上升10.25%。

航空:12月民航旅客周转量为307.85亿人公里,比11月上升107.19亿人公里。

2.中游制造

钢铁:螺纹钢价格指数本周跌0.51%至4362.26.34元/吨,冷轧价格指数涨0.19%至4842.06元/吨。截至3月17日,螺纹钢期货收盘价为4262.00元/吨,比上周下降1.21%。钢铁网数据显示,2023年2月,重点统计钢铁企业共生产粗钢6534.86万吨、生铁5811.04万吨、钢材6409.77万吨。其中粗钢日产233.39万吨,环比增长10.42%;生铁日产207.54万吨,环比增长7.6%;钢材日产228.92万吨,环比增长13.75%。

水泥:本周全国水泥市场价格环比回落0.2%。全国高标42.5水泥均价为438.50元。其中华东地区均价保持465元,中南地区上涨至473.33元,华北地区保持440.00元。

挖掘机:2月企业挖掘机销量21450台,高于1月的10443台,同比下降12.40%。

发电量:12月发电量同比上升3%,较11月上升2.9%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存减少,煤炭价格不变,本周煤炭库存上升。太原古交车板含税价本周为2470.00元/吨,相较上周不变;秦皇岛山西优混平仓5500价格截至2023年3月13日跌3.66%至1121.60元/吨;库存方面,秦皇岛煤炭库存本周上升2.07%至542万吨;港口铁矿石库存上周下降1.65%至13770.03万吨。

国际大宗:WTI本周跌12.76%至66.96美元,Brent跌12.25%至72.52美元,LME金属价格指数跌2.02%至3853.6,BDI指数涨7.79%至1535.00。

(二)股市特征

股市涨跌幅:上证综指本周上涨0.63%,行业涨幅前三为传媒(5.82%)、建筑装饰(5.46%)、计算机(4.50%);涨幅后三为电气设备(-5.90%)、休闲服务(-2.98%)、汽车(-2.96%)。

动态估值:A股总体PE(TTM)从上周17.47倍下降到本周17.45倍,PB(LF)从上周1.63倍维持在本周1.63倍;A股整体剔除金融服务业PE(TTM)从上周28.26倍下降到本周27.94倍,PB(LF)从上周2.30倍下降到本周2.29倍;创业板PE(TTM)从上周51.30倍下降到本周49.96倍,PB(LF)从上周3.87倍下降到本周3.79倍;科创板PE(TTM)从上周的45.22倍下降到本周44.88倍,PB(LF)从上周的4.19倍下降到本周4.17倍;A股总体总市值较上周上升0.04%;A股总体剔除金融服务业总市值较上周下降0.37%;必需消费相对于周期类上市公司的相对PB从上周2.13维持在本周2.13;创业板相对于沪深300的相对PE(TTM)从上周4.33下降到本周4.18;创业板相对于沪深300的相对PB(LF)从上周2.88下降到本周2.80;股权风险溢价从上周0.66%上升到本周0.72%,股市收益率从上周3.54%上升到本周3.58%融资融券余额:截至3月9日周四,融资融券余额15906.75亿,较上周上升0.20%。

大小非减持:本周A股整体大小非净减持138.43亿,本周减持最多的行业是采掘(-69.21亿)、计算机(-17.20亿),电子(-14.13亿),本周减持最少的行业是汽车(0.10亿)。

限售股解禁:本周限售股解禁207.33亿元,预计下周解禁718.56亿元。

北上资金:本周陆股通北上资金净流入147.81亿元,上周净流出105.98亿元。

AH溢价指数:本周A/H股溢价指数上升至139.11,上周A/H股溢价指数为140.10。

(三)流动性

截至3月11日,央行本周共有5笔逆回购到期,总额为320亿元;5笔逆回购,总额为4630亿元;净投放(含国库现金)共计7120亿元。

截至2023年3月10日,R007本周上升19.58BP至2.3629%,SHIBOR隔夜利率上升43.30BP至2.2620%;期限利差本周上升1.15BP至0.6112%;信用利差下降4.07BP至0.6284%。

(四)海外

美国:本周二公布美国2月CPI同比6.0%,低于前值6.4%,等于预期值;公布美国2月核心CPI同比5.5%,低于前值5.6%,等于预期值;本周三公布2月核心PPI季调同比5.2%,低于前值5.7%;本周四公布2月出口物价指数同比-0.8%,低于前值2.2%;公布2月进口价格指数同比-1.1%,低于前值0.9%。

欧元区:本周三公布1月欧元区工业生产指数同比0.90%,高于前值-2.10和预期值0.20%;本周四公布3月欧元区基准利率3.50%,高于前值3.00%;本周五公布2月欧元区CPI同比8.50%,低于前值8.60%,等于预期值。

英国:本周二公布英国1月失业率3.70%,等于前值,低于预期值3.80%。

日本:本周四公布日本2月出口额同比6.48%,高于前值3.48%,低于预期值7.10%。

海外股市:标普500上周涨1.43%收于3916.64点;伦敦富时跌5.33%收于7335.4点;德国DAX跌4.28%收于14768.2点;日经225跌2.88%收于27333.79点;恒生涨1.03%收于19518.59点。

(五)宏观

固定资产投资:2023年1-2月份,全国固定资产投资同比增长8.10%,新开工项目计划总投资额累计同比增长11.80%。

2月经济运行数据:中国国家统计局数据,2月份规模以上工业增加值同比实际增长18.77%,高于1月的-9.79%。

M0&M1&M2:2月末,广义货币(M2)余额275.52万亿元,同比增长12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点;狭义货币(M1)余额65.79万亿元,同比增长5.8%,增速比上月末低0.9个百分点,比上年同期高1.1个百分点。流通中货币(M0)余额10.76万亿元,同比增长10.6%。

三

下周公布数据一览

下周看点:欧元区3月制造业PMI;英国2月CPI同比;英国3月制造业PMI;日本2月CPI同比。

3月20日周一:中国贷款市场报价利率(LPR):1年

3月21日周二:欧元区3月ZEW经济景气指数。

3月22日周三:英国2月CPI同比。

3月23日周四:美国联邦基金目标利率。

3月24日周五:欧元区3月制造业PMI;英国3月制造业PMI;日本2月CPI同比。

四

全球疫情控制存在反复,全球经济下行超预期,带来全球权益市场以及商品市场波动增大风险。海外政策及加息节奏不确定下全球流动性恶化风险。中国货币及财政政策的出台时间及形式存在不确定性,导致经济复苏力度低于预期。

广发策略深度系列报告

1

对外发布日期:2023年3月19日

分析师:

戴 康:SAC 执证号:S0260517120004,SFC CE No. BOA313

郑 恺:SAC 执证号:S0260515090004

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)