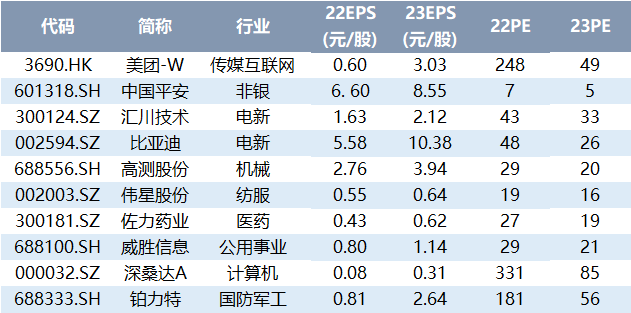

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国内光学元件领军者,多领域布局构筑长期增长力:公司深耕光学元件二十余载,形成光学棱镜、玻璃非球面透镜以及玻璃晶圆三大产品系列,应用领域从消费电子智能手机向AR/VR、汽车(摄像头、激光雷达)等领域拓展;并成为AMS、康宁、舜宇、索尼等国内外知名企业优质合作伙伴。公司微棱镜有望进入A客户供应链,非球面玻璃透镜已经在车载激光雷达与摄像头应用量产并加速渗透,助力公司长期成长。

核心客户有望搭载,微棱镜业务增量可期:手机潜望式摄像头能够兼顾高变焦与轻薄化,已成为行业发展趋势,出货量迎来高增长。微棱镜作为潜望式镜头关键器件,有望受益该镜头需求高景气以及双棱镜方案的渗透而迎来需求增长。公司掌握微棱镜研磨、抛光与胶合工序核心技术,工艺水平行业领先,有望成为核心客户A客户新机型潜望式摄像头微棱镜供应商。同时公司积极布局微棱镜产品研发与产能扩产,有望充分受益潜望式摄像头渗透率提升。

玻璃非球面透镜,迎接车载新风口:玻璃非球面透镜凭借出色的成像效果而在高性能摄像头上广泛应用,同时凭借可准直发散角不同的光线而成为主流激光器必备元件,随着高阶自动驾驶加速渗透,车载激光雷达与车载摄像头市场快速扩容,我们预计车载摄像头用玻璃非球面透镜市场规模将于2025年达到19亿元,21-25年CAGR将达30%。玻璃非球面透镜技术壁垒高,公司是掌握核心工艺模造技术并能量产的少数几家厂商之一,公司已经成功切入速腾聚创、舜宇光学、日立Maxell等车载领域核心客户供应链,有望借助车载新风口迎来业绩高速增长。

AR光波导未来可期,公司抢先布局玻璃晶圆有望充分受益:目前光波导技术已获得业界认可成为AR光学方案最优解,玻璃晶圆则是 AR 光波导的重要材料。公司生产高折射率玻璃晶圆,下游客户覆盖 AMS、康宁、DigiLens、Magic Leap 等知名企业。我们预计未来 2-3 年A客户、微软和 Meta 等公司持续发力AR眼镜轻量化量产,公司作为上游玻璃晶圆的供应商将率先受益。

盈利预测与投资评级:公司为国内领先光学元件供应商,有望充分受益下游终端产品需求增长,基于此,我们预计公司22-24归母净利润为0.93/2.19/3.48亿元,当前市值对应2022-2024年PE分别为89/38/24倍,首次覆盖给予“买入”评级。

风险提示:下游需求不及预期;疫情反复风险;AR设备出货不及预期。

(分析师 马天翼、唐权喜)

最新金股组合

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)