双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

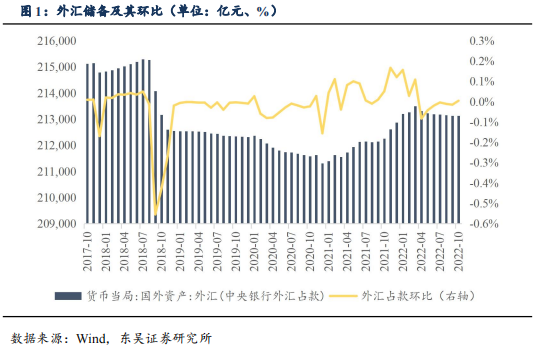

■ 2022年11月以DR007为代表的资金利率抬升,成为债券市场调整的原因之一,展望12月,流动性是否存在超预期收紧风险:回顾2022年11月,10年期国债收益率出现快速上行,这背后既有经济基本面复苏的强预期推动,也存在资金面收紧的原因。前者尚属于预期层面,而后者已真实发生。从实体经济角度而言,超额准备金是真正意义上的“高能货币”。影响超储率的因素有五个:外汇占款、对其他存款性公司债权(主要关注央行公开市场操作)、财政存款、货币发行和法定存款准备金变动。下文将从五因素模型着手,对2022年12月流动性情况进行预测。(1)2022年10月份外汇占款为213137亿元,环比增加10亿元,2022年6-10月的外汇占款环比变动分别为-0.02%、-0.004%、-0.01%、-0.01%和0.005%。近年来我国外汇占款始终保持相对平稳,对流动性影响不大,我们预计2022年12月外汇占款环比减少30亿元左右,对流动性稍有负面影响。(2)11月公开市场净回笼的原因主要有两点:一是10月末央行加大公开市场投放量,二是11月的MLF进行了缩量续作。公开市场2022年11月净回笼,由于降准释放流动性,我们预计12月公开市场将延续净回笼。(3)受缴税和财政支出季节性的影响,财政存款呈现“季初增加,季末减少”的特点。由于今年财政支出在一定程度上受到财政收入的约束,我们预计12月份财政存款释放流动性约8300亿元。(4)M0环比增速与季节性相关,2017-2021年12月M0的环比变分别为2.95%、3.75%、4.35%、3.33%和3.88%。我们预计12月M0环比约增加4200亿元,对银行间流动性有一定负面影响。(5)我们预计2022年12月缴准基数环比减少约7200亿元,法定存款准备金环比减少约600亿元。考虑财政存款、现金走款和银行缴准因素后,2022年12月不存在流动性缺口。央行再次降准,令市场流动性预期向好,表明货币政策仍在偏松周期内,但在强预期和弱现实的拉扯下,债券市场将维持震荡,波动幅度有所加大。若基本面向好预期未实现,则债市将再迎来机会,短期内建议保持谨慎。

■ 地方债:本周一级市场地方债共发行7只,发行金额185.38亿元,其中无新增一般债,新增专项债20.03亿,再融资债165.35亿元,偿还量485.48亿元,净融资额-300.11亿元;加权平均招标倍数为31.24。新增专项债主要投向为综合。本周地方债存量34.86万亿元,成交量1,878.35亿元,换手率为0.54%。前三大交易活跃地方债省份分别为江苏省、广东省和安徽省,前三大交易活跃地方债期限分别为7Y、10Y和5Y。

■ 信用债:本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行214支,总发行量2155.58亿元,总偿还量2892.45亿元,净融资额-736.87亿元,较上周增加了266.04亿元。具体来看,本周城投债发行819.18亿元,偿还1,033.60亿元,净融资额-214.42亿元;产业债发行1,336.40亿元,偿还1,858.85亿元,净融资额-522.45亿元。

■ 风险提示:

变种病毒超预期传播、宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期。

1. 一周观点

Q:2022年11月以DR007为代表的资金利率抬升,成为债券市场调整的原因之一,展望12月,流动性是否存在超预期收紧风险?

A:回顾2022年11月,10年期国债收益率出现快速上行,这背后既有经济基本面复苏的强预期推动,也存在资金面收紧的原因。前者尚属于预期层面,而后者已真实发生。从实体经济角度而言,超额准备金是真正意义上的“高能货币”。△超额准备金= △基础货币-△货币发行-△法定存款准备金=△外汇占款+△对其他存款性公司债权-△财政存款-△M0-△法定存款准备金。影响超储率的因素有五个:外汇占款、对其他存款性公司债权(主要关注央行公开市场操作)、财政存款、货币发行和法定存款准备金变动。下文将从五因素模型着手,对2022年12月流动性情况进行预测。

(1)2022年12月外汇占款环比减少30亿元左右,对流动性稍有负面影响。2022年10月份外汇占款为213137亿元,环比增加10亿元,2022年6-10月的外汇占款环比变动分别为-0.02%、-0.004%、-0.01%、-0.01%和0.005%。近年来我国外汇占款始终保持相对平稳,对流动性影响不大,我们预计2022年12月外汇占款环比减少30亿元左右,对流动性稍有负面影响。

(2)公开市场2022年11月净回笼,由于降准释放流动性,我们预计12月公开市场将延续净回笼。11月公开市场净回笼的原因主要有两点:一是10月末央行加大公开市场投放量,二是11月的MLF进行了缩量续作。由于降准已经释放了流动性,我们预计12月的MLF缩量续作,公开市场延续净回笼。

(3)2022年12月财政存款净减少8300亿元左右。受缴税和财政支出季节性的影响,财政存款呈现“季初增加,季末减少”的特点,2017-2021年12月财政存款环比变动额分别为-12784亿元、-9422亿元、-9648亿元、-9090亿元和-10032亿元。由于今年财政支出在一定程度上受到财政收入的约束,我们预计12月份财政存款释放流动性约8300亿元。

(4)2022年12月M0环比增加4200亿元左右。M0环比增速与季节性相关,2017-2021年12月M0的环比变分别为2.95%、3.75%、4.35%、3.33%和3.88%。我们预计12月M0环比约增加4200亿元,对银行间流动性有一定负面影响。

(5)2022年12月法定存款准备金约减少600亿元。测算缴准对流动性的影响,首先需要预估缴准基数的变动,缴准基数的计算公式可以表示为:缴准基数=各项存款-非银机构存款-境外存款。我们预计2022年12月缴准基数环比减少约7200亿元,法定存款准备金环比减少约600亿元。

考虑财政存款、现金走款和银行缴准因素后,2022年12月不存在流动性缺口。央行再次降准,令市场流动性预期向好,表明货币政策仍在偏松周期内,但在强预期和弱现实的拉扯下,债券市场将维持震荡,波动幅度有所加大。若基本面向好预期未实现,则债市将再迎来机会,短期内建议保持谨慎。

2. 国内外数据汇总

2.1. 流动性跟踪

2.2. 国内外宏观数据跟踪

2.3. 海外宏观及大类资产表现

3. 地方债一周回顾

3.1. 一级市场发行概况

本周(11月21日-11月27日,下同)一级市场地方债共发行7只,发行金额185.38亿元,其中无新增一般债,新增专项债20.03亿,再融资债165.35亿元,偿还量485.48亿元,净融资额-300.11亿元;加权平均招标倍数为31.24。新增专项债主要投向为综合。

本周有3个省市发行地方债,分别发行149.00亿元,20.03亿元,16.35亿元。

3.2. 二级市场概况

本周地方债存量34.86万亿元,成交量1,878.35亿元,换手率为0.54%。前三大交易活跃地方债省份分别为江苏省、广东省和安徽省,前三大交易活跃地方债期限分别为7Y、10Y和5Y。

3.3. 本月地方债发行计划

4. 信用债市场一周回顾

4.1. 一级市场发行概况

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行214支,总发行量2155.58亿元,总偿还量2892.45亿元,净融资额-736.87亿元,较上周增加了266.04亿元。

具体来看,本周城投债发行819.18亿元,偿还1,033.60亿元,净融资额-214.42亿元;产业债发行1,336.40亿元,偿还1,858.85亿元,净融资额-522.45亿元。

按照债券类型细分,短融净融资额-362.89亿元,中票净融资额-131.81亿元,企业债净融资额-64.67亿元,公司债净融资额-201.83亿元,定向工具净融资额24.33亿元。

4.2. 发行利率

4.3. 二级市场成交概况

4.4. 到期收益率

4.5. 信用利差

4.6. 等级利差

4.7. 交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

本周工业行业债券周交易量最大,达5,934亿元,其次分别为公用事业、能源、金融与材料。

4.8. 主体评级变动情况

5. 风险提示

(1)变种病毒超预期传播:变异毒株传播速度及力度超预期,降低疫苗有效性,影响保护屏障建立,导致国内外疫情反复;

(2)宏观经济增速不及预期:疫情反复叠加经济内部结构不均衡或致经济走势超预期下行;

(3)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(4)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2022年伴随大选存在风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)