炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

白酒板块:宏观数据扰动下市场下跌,微观的恢复与数据验证表明白酒的韧性是偏强的。老窖中报超预期,叠加近期渠道调研反馈,我们认为中秋需求平稳,预计有望重演宏微观的预期差。食品板块建议关注后续业绩修复及超跌机会。投资建议:手牵Q3超预期,目盯来年改善。白酒板块:推荐三季度高增长汾酒、舍得、古井;稳定估值切换老窖、茅台、洋河;边际改善催化五粮液、老白干。食品板块:推荐Q2-Q3改善明显的中炬、安琪;加强推荐啤酒板块,天气炎热+下线城市复苏+去年低基数构成短期催化剂,标的重点推荐华润、青岛;推荐低估值的股票洽洽。

核心观点

渠道调研周周鲜:中秋备货拉开序幕,茅台价格小幅上行。茅台散瓶飞天批价2815元,环周上升15元。整箱飞天批价3225元,环周上升15元,库存约1周。五粮液批价维持965-975元,库存约为1个月,国窖批价920元,环周不变。

核心公司跟踪:白酒中秋序幕拉开,大众品受益低基数

五粮液:疫情扰动下稳健收官,市场复苏中期待渠道正反馈。Q2稳健收官,下半年公司市场培育及品牌传播动作有望在动销和价格层面兑现。

洋河股份:改革推动成长,成果稳步兑现。数字化营销大幅提升费用投放的灵活性,产品动销速度加快。2022年作为改革收获年,预计增长良好。

老白干酒:Q2收入环比提速超预期,势能持续向上。公司22Q2疫情扰动下收入仍实现环比加速,超市场预期。战略聚焦次高端产品,22H1毛利稳步提升,费用略降,盈利能力有所提升。

泸州老窖:业绩连续高增,利润进入释放周期。公司在外部压力下连续多个季度逆势高增,利润或进入释放周期。展望未来,国窖品牌引领,需求具备较强支撑,次高端扩容红利中,特曲窖龄成为新的增长点。

迎驾贡酒:疫情受损Q2低于预期,洞藏势能不改。公司Q2业绩略低于市场预期, 产品结构优化带来毛利率提升,低基数下费用率略增。短期业绩制约股价表现,但洞藏升级势头仍在,中秋或迎来估值修复。

山西汾酒:需求扰动不挡结构升级,三季度或迎来加速。Q2低点已过,基本面持续向上,青花放量带动产品升级,在三季度旺季有望迎来加速。

青岛啤酒:利润超出预期,全年增长可期。22Q2扣非净利润同比+25.7%,超出预期。下半年疫情减弱、天气炎热、低基数下,销量实现更加乐观。

蒙牛乳业:疫情影响逐步恢复,期待H2盈利改善。H1受疫情拖累,为清理渠道库存,折扣加大均价略微下滑。下半年渠道库存恢复良性,有望实现双位数增长,利润率也有所改善。

农夫山泉:茶饮料逆势高速增长,成本费用控制能力凸显。H1茶饮料受益渠道扩张和新品贡献,逆势实现高速增长,H1净利率不降反升。下半年高温天气利好包装水和饮料销售,全年收入目标实现难度不大。

恒顺醋业:新品快速增长,Q3收入有望提速。料酒与复调等品类增长较快。公司继续改革,当前动销逐步改善,Q3收入端低基数下有望提速。

仙乐健康:反转已至,弹性可期。公司Q2业绩略超此前预期。短期看,利润端低基数下环比、同比均有望实现较快增长。中长期看,协同效应有望助力公司份额继续提升。

天味食品:Q2毛利率提升明显,Q3业绩弹性可延续。天味毛利率有望持续改善,Q3业绩高弹性有望延续,全年经营趋势向上,业绩有保证。

周黑鸭:疫情拖累业绩,社区开店加快。H1疫情反复,业绩被拖累,但新开门店保持计划节奏,全年开店目标不变,年底社区店有望突破700家。

投资建议:手牵Q3超预期,目盯来年改善。白酒板块:1)三季度高增长汾酒、舍得、古井;2)稳定估值切换老窖、茅台、洋河;3)边际改善催化五粮液、老白干。食品板块:1)推荐Q2-Q3改善明显的中炬、安琪;2)加强推荐啤酒板块,天气炎热+下线城市复苏+去年低基数构成短期催化剂,标的重点推荐华润、青岛;3)推荐低估值的股票洽洽。

风险提示:疫情影响需求回落、成本上涨、竞争加剧等。

报告正文

一、渠道调研周周鲜:中秋备货拉开序幕,茅台价格小幅上行

茅台:茅台散瓶飞天批价2815元,环周上升15元。整箱飞天批价3225元,环周上升15元,库存约1周。

五粮液:批价维持965-975元,库存约为1个月。

泸州老窖:国窖批价维持920。

二、核心公司跟踪:白酒中秋序幕拉开,大众品受益低基数

五粮液:疫情扰动下实现稳健收官,市场复苏中期待渠道正反馈。公司Q2实现收入/利润同比+10.0%/+10.3%,在疫情反复扰动下取得这样的成果已实属不易。展望下半年,随着疫情影响逐步减弱、中秋国庆的旺季到来叠加宏观流动性改善背景下,公司前期市场培育及品牌文化传播动作有望在动销和价格层面逐步兑现,进而带来预期和估值的修复。维持22-24年EPS预测6.90、7.93、9.08元,当前股价对应22/23年分别为25/21xPE,安全边际充分,建议回调中加大布局。

洋河股份:改革推动成长,成果稳步兑现。数字化营销的领先建设大幅提升了公司费用政策投放的灵活性,带动疫情之下产品的动销速度。2022年作为公司改革的收获年,虽然外部疫情持续反复,但受益于公司竞争力的提升以及江苏省良好的经济情况,公司依然保持良好增长态势。考虑到公司上半年费用端改善明显,我们给予22-24年EPS预测为6.37,7.95和9.7元,对应23年22X,维持“强烈推荐”评级和198元的目标价。

老白干酒:Q2收入环比提速超预期,势能持续向上。公司22Q2实现收入11.18亿元,同比+24.57%,实现归母扣非净利润0.84亿元,同比+48.63%,疫情扰动下收入仍实现环比加速,超市场预期。公司战略聚焦次高端产品,高档酒收入5.38亿,同比+34.21%,收入提速。大本营河北稳健,安徽、湖南增长亮眼,高端武陵酒占收入比重提升至约17%。22H1毛利稳步提升,费用略降,归母扣非净利率同比+1.18pct至7.63%,盈利能力有所提升。维持22-24年每股收益为0.80元(含资产处置收益)、0.80元、1.08元,维持目标价至32元,第一阶段目标价300元,给予“强烈推荐”投资评级。

泸州老窖:业绩连续高增,利润进入释放周期。公司Q2收入/利润同比+24.1%/+29.0%,为后续形成较强支撑。展望未来,公司在外部压力下连续多个季度逆势高增,利润或进入释放周期。展望未来,国窖品牌引领,需求具备较强支撑,次高端扩容红利中,特曲窖龄成为新的增长点,新品1952贡献额外增量。公司十四五期间收入仍有望维持20%左右的增长中枢。同时,公司费用投放方向逐渐由渠道转向消费者和终端建设,费效比继续提升,利润或进入释放周期,重申“强烈推荐”。

迎驾贡酒:疫情受损Q2低于预期,洞藏势能不改。公司Q2实现收入9.54亿,同比+0.09%,归母扣非净利润2.09亿,同比+4.17%,略低于市场预期,二季度迎驾主销区华东疫情爆发,对场景产生一定冲击,且4月基地市场六安疫情对发货产生一定影响。洞藏系列省内开拓趋势不变,Q2中高档白酒收入6.13亿元,同比+3.76%,合肥市场自点率提升,在皖南市场也逐步起势。产品结构优化带来毛利率提升,低基数下费用率略增。短期业绩制约股价表现,但洞藏升级势头仍在,中秋或迎来估值修复,我们给予22-24年EPS预测为2.16、2.67、3.22元,对应23年21X PE,给予目标价67元,维持“强烈推荐”投资评级。

山西汾酒:需求扰动不挡结构升级,三季度或迎来加速。公司Q2实现收入/利润同比+0.35%/-4.33%,22H1毛利率75.89%,同比+0.90pct,青花系列产品实现销售收入61亿元,同比增长56%。归母净利率27.12%,同比-1.33pct,主要系税金及附加比率上升所致。在三季度旺季有望迎来加速,大本营市场优势持续强化,基本盘稳固;南方市场开拓顺利,青花系列占比持续提升。当下虽仍存在需求扰动的可能,但汾酒战略目光长远,且拥有更完善的产品线和优秀的销售队伍,仍为当下兼具成长性与确定性的标的。调整22-24年EPS预测为6.14、8.10、10.29元,近期股价有所回调,对应23年35X,给予目标价340元,中秋双节催化下,弹性空间大,维持强烈推荐。欢迎阅读深度《山西汾酒:需求扰动不挡结构升级,三季度或迎来加速》

青岛啤酒:利润超出预期,全年增长可期。公司22Q2实现收入/利润同比+7.5%/+23.9%,扣非净利润同比+25.7%,超出此前预期。公司核心市场Q2加速恢复,提价+结构升级推动吨价显著上涨。展望下半年,在疫情影响逐步减弱、天气炎热叠加低基数影响下,公司销量实现或更加乐观。费用端公司以利润为导向,合理优化费用结构,精准集中投放中高端主力产品,考虑主要原材料上涨趋势暂缓,提价效应在报表陆续兑现,预计公司盈利能力有望进一步提升。

蒙牛乳业:疫情影响逐步恢复,期待H2盈利改善。公司上半年收入增长受疫情拖累,为清理渠道库存,折扣加大均价略微下滑,UHT需求依然景气带动常温液奶实现正增长,冰淇淋三大品牌创新升级,鲜奶、奶酪等新产品继续保持快速增长,成本和均价共同作用下,毛利率有所下滑,公司收缩品牌宣传及营销费用对冲。展望H2,渠道库存恢复良性,销售逐月改善,有望实现双位数增长,随着买赠促销力度收缩以及费用高效投放,预计利润率有所改善。我们给予22-23年EPS预测为1.56、1.63,目前估值对应23年19X PE,给予目标价46港币,对应23年25倍PE,维持“强烈推荐”评级。

农夫山泉:茶饮料逆势高速增长,成本费用控制能力凸显。公司H1整体销售受到疫情影响,但茶饮料受益渠道扩张和新品贡献,逆势实现高速增长,超出市场预期。成本上涨背景下,公司成本和费用管控能力凸显,H1净利率不降反升。展望下半年,高温天气利好包装水和饮料销售,全年收入目标实现难度不大,成本压力将进一步加大。考虑到公司茶饮料及利润表现超预期,我们给予22-23年EPS预测为0.70、0.84,目前估值对应22/23年58倍/49倍PE,维持“增持”评级。

恒顺醋业:新品快速增长,Q3收入有望提速。Q2公司22Q2收入/归母净利润分别同比+18.0%/+4.3%,其中调味品主业同比+4.6%,料酒与复调等其他品类增长较快。22年公司继续改革投入,将更加重视多渠道与多品类的发展,当前看动销逐步改善,Q3收入端低基数下有望提速。利润端看,受改革深化费用投放加大影响,仍存在一定压力,业绩预期不宜过高,建议关注新品扩张与品牌提升,期待改革显效与全国化加速布局。我们给予22-24年EPS分别为0.17、0.27、0.36元,对应22-23年估值分别为69X、43X,维持“强烈推荐”评级。

仙乐健康:反转已至,弹性可期。公司Q2收入/利润同比+5%/+7.8%,业绩略超此前预期。短期看,仙乐已经逐步走出前期经营困境,需求和订单环比持续改善,对后续收入确认形成较强支撑,利润端低基数下环比、同比均有望实现较快增长。中长期看,随着公司外延并购的落地,仙乐在保健品CDMO领域的竞争实力进一步强化,协同效应有望助力公司份额继续提升。

天味食品:Q2毛利率提升明显,Q3业绩弹性可延续。公司22Q2收入同比+18.2%,归母净利润0.66亿元,同比扭亏为盈,+0.7亿,收入端延续高速增长。在行业竞争趋缓及公司渠道良性运转下,天味发力大单品,收入增速延续,业绩弹性较高。H2看毛利率有望持续改善,虽然广告及股权激励摊销费用预计有所增加,但Q3低基数下,业绩高弹性有望延续,全年看公司整体经营趋势向上,完成目标概率高,业绩有保证,建议积极逢低布局。我们给予22-24年EPS预测0.42、0.52、0.69元,对应22-23年估值57X、46X,维持“强烈推荐”评级。

周黑鸭:疫情拖累业绩,社区开店加快。公司H1业绩受疫情反复影响,单店受损、成本上涨、费用加大等不利因素拖累收入、利润表现。门店扩张来看,H1新开门店保持计划节奏,关店受疫情影响有所增加,结构上社区店加速开拓。展望H2,全年开店目标不变,年底社区店有望突破700家,7/8月份单店改善明显,营业利润也随之恢复。考虑疫情反复以及成本上涨的影响,我们给予22-23年公司归母净利润预测为1.4/3.8亿元,当前估值对应23年21XPE,给予“增持”评级。

三、投资策略:手牵Q3超预期,目盯来年改善

继续看好复苏赛道,推荐白酒啤酒。我们认为从半年甚至到明年的角度来看,复苏的主线方向仍然没有问题,尽管会有反复以及斜率上的干扰,方向仍然没有问题。继续看好复苏赛道,我们认为疫情节奏影响复苏斜率但是不影响复苏方向,重点推荐白酒、啤酒板块。前期市场下跌,系宏观的分歧,而微观的恢复、数据验证,恰恰是预期差所在。

投资建议:手牵Q3超预期,目盯来年改善。

白酒板块:1)三季度高增长汾酒、舍得、古井;2)稳定估值切换老窖、茅台、洋河;3)边际改善催化五粮液、老白干。

食品板块:1)推荐Q2-Q3改善明显的中炬、安琪;2)加强推荐啤酒板块,天气炎热+下线城市复苏+去年低基数构成短期催化剂,标的重点推荐华润、青岛;3)推荐低估值的股票洽洽。

风险提示:疫情反复影响需求回落、成本上涨、竞争加剧等

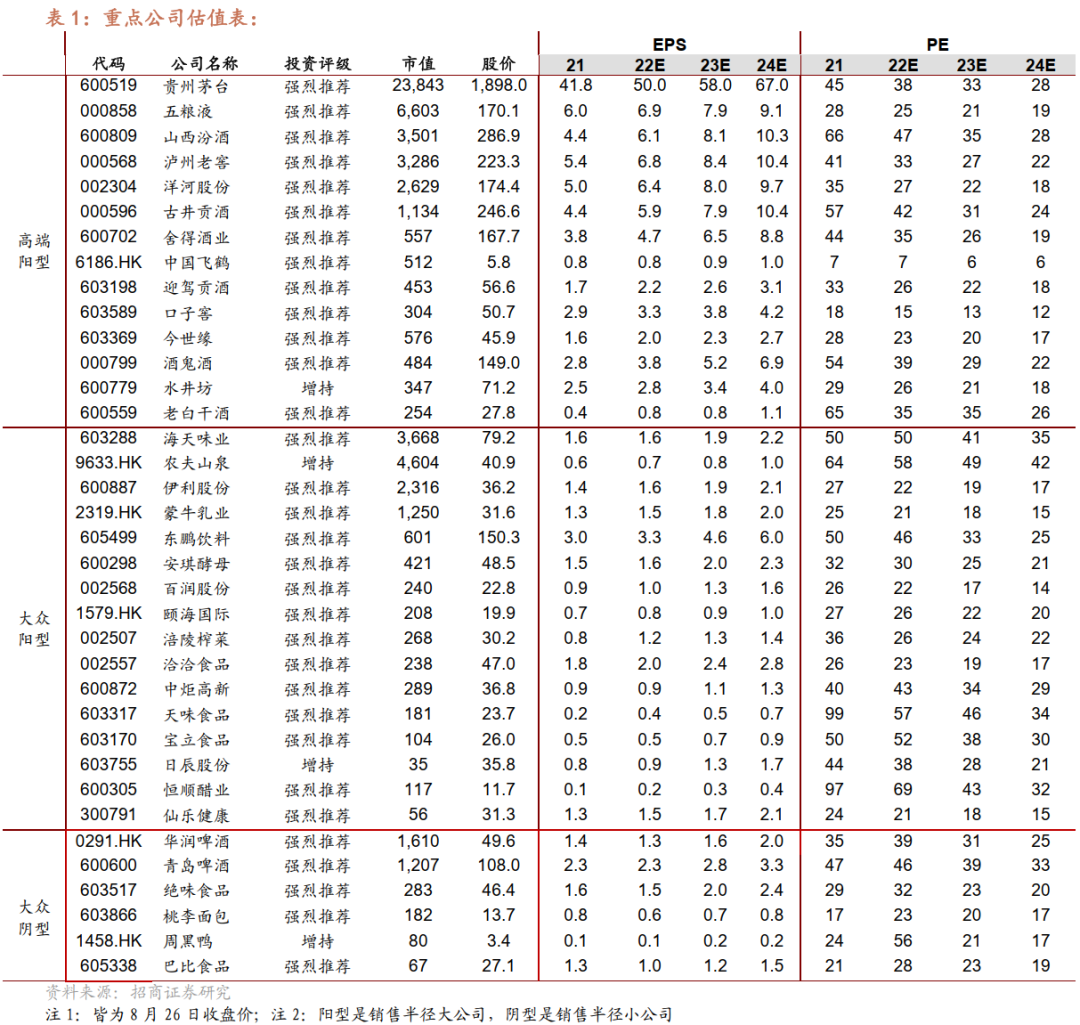

四、行业重点公司估值表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16 年就职安信证券,17 年加入招商证券食品饮料团队,6 年消费品研究经验。

田地:复旦大学本科,复旦大学硕士,20 年加入招商证券。

欧阳廷昊:中山大学本科,香港科技大学硕士,3 年买方投研工作经验,21 年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20 年加入招商证券。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20 年加入招商证券,5 年消费品公司工作经验。

刘成:上海交通大学本科,上海交通大学硕士,21 年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,曾连续 15 年上榜《新财富》食品饮料行业最佳分析师排名,2021 年获得 wind 金牌分析师第一名。

投资评级定义

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

附录:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)