炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美联储紧缩最快的阶段是否已经过去?

来源: 中金策略 ,刘刚李赫民李雨婕

美联储紧缩最快的阶段是否已经过去?

——7月FOMC会议点评

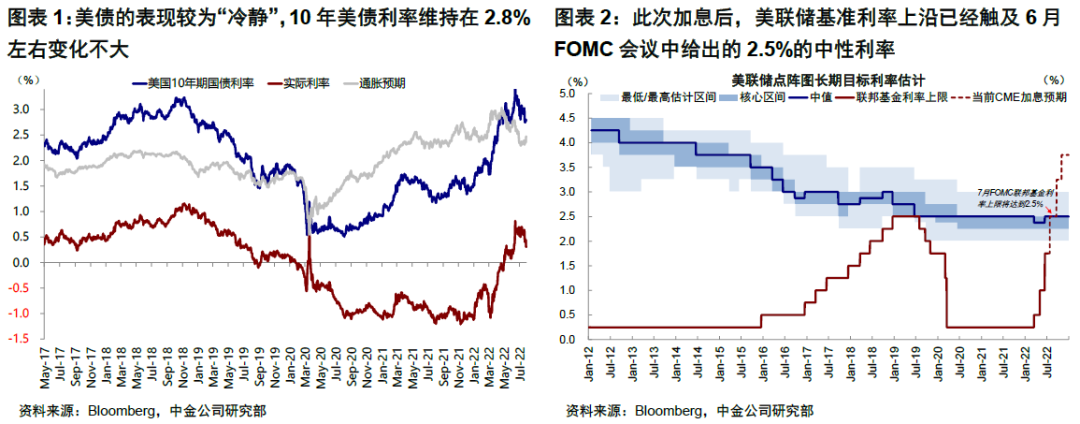

如市场所广泛预期,美联储在今天凌晨结束的美联储7月FOMC会议上,再度宣布加息75bp,将联邦基金利率升至2.25~2.5%,追平了2018年底上一轮加息周期后的最高水平。市场对此反应积极,美股市场在议息会议后涨幅扩大,纳斯达克收盘大涨4%,标普500上涨2.5%,美元明显走弱降至106。不过相比之下,美债的表现较为“冷静”,10年美债利率维持在2.8%左右变化不大。

市场之所以反应积极,主要有两个原因:一是此次加息完全在预期之内,二是美联储主席鲍威尔在会后的新闻发布会上暗示接下来加息速度有可能逐步降速(it likelywill become appropriate to slow the pace of increases),也是市场期待已久的政策退坡。不过,单纯就短期表现而言,我们需要提示的两点:1)从历史经验来看,FOMC会议当天最后两小时的市场反应往往对于后续走势不能作为主要参考、甚至多数在第二天会有些逆转,例如5月和6月的FOMC会议;2)长端美债利率相对冷静的表现表明债券市场定价与股市大涨的预期存在略微分化。

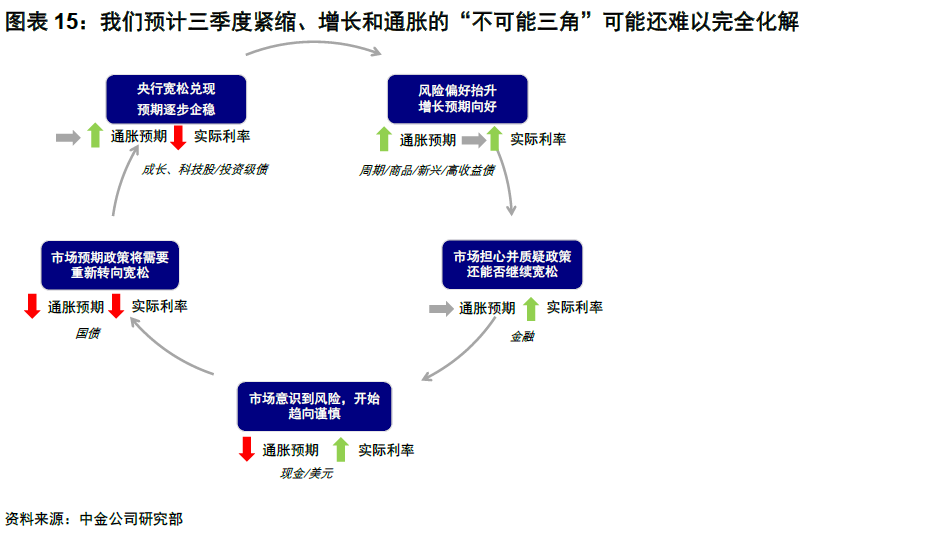

摆在当前一个较为关键的问题是,美联储是否过了紧缩最快的阶段?如果是的,那么当前市场提前博弈美债利率下行和成长股的逻辑在大方向上就是对的,但接下来是否还会遇到挑战和变数?

一、7月FOMC的主要信息:增长放缓但非衰退,暗示未来加息速度可能放缓

由于此次会议前市场预期已经非常充分、且此次会议除了鲍威尔的新闻发布会外,没有经济数据和点阵图的更新,因此增量的信息相对有限。从会议信息来看,

1)声明中开始强调近期消费和生产的趋弱,但是就业市场依然强劲,这于美联储主席鲍威尔在会后的发言中表示并不认为当前美国将要衰退的表态一致。

2)通胀方面,声明中突出了食品价格的影响,但是去掉了疫情防控导致的供应链扰动

3)未来货币政策上,鲍威尔强调不会给未来提供清晰锚定的路径指引,同时也需要一段时间低于潜在增速的增长来抑制通胀。但是,市场更为关注的是其关于加息速度有可能逐步放缓的说法。

二、未来加息路径:美联储紧缩最快阶段可能接近过去

基准情形下,我们倾向于美联储紧缩最快的阶段接近过去,主要是考虑到紧缩接近完成任务、通胀或出现局部缓解、以及增长压力开始抬升。但是,在9月FOMC会议前依然存在一定变数,因此从相对更稳妥的角度,届时可能会提供紧缩是否能够彻底降速和退坡的更多线索。主要基于以下几点考量:

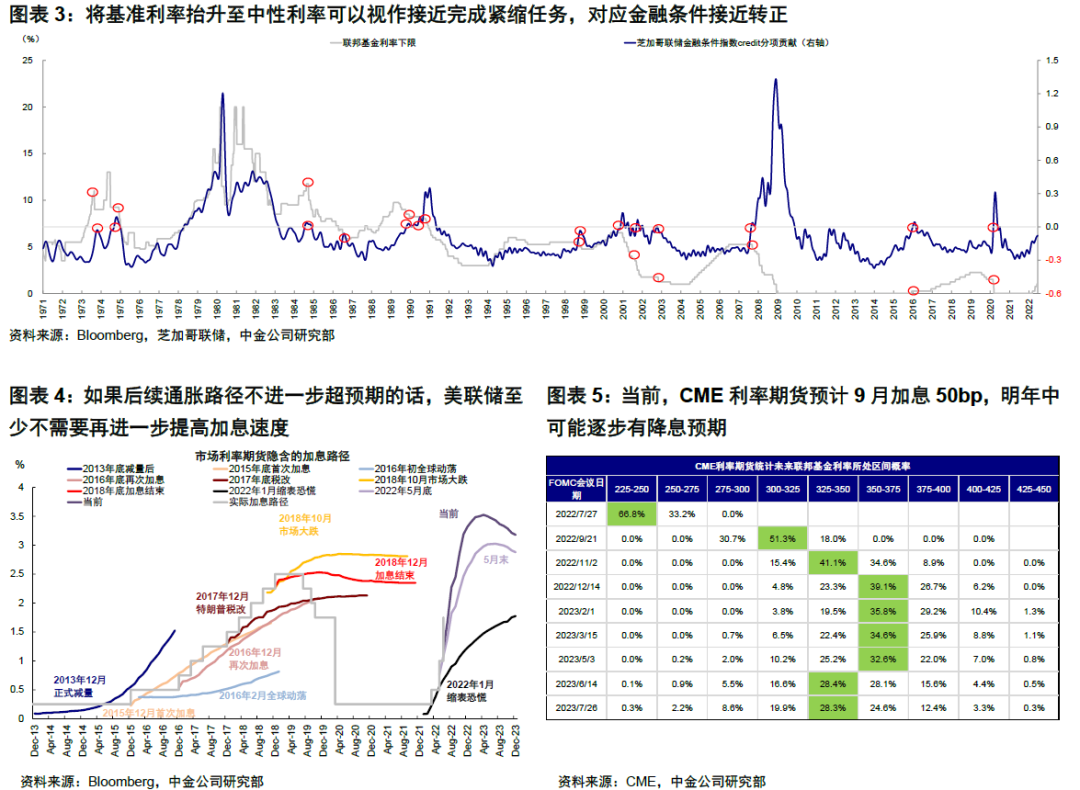

1)美联储接近完成加息任务。此次加息后,美联储基准利率上沿已经触及6月FOMC会议中给出的2.5%的中性利率,此举可以视作接近完成紧缩任务,对应金融条件接近转正。但即便假设中性利率不再上调的背景下,给定当前较高的通胀,美联储仍需要继续紧缩几次,将基准利率推高到中性利率之上,以实现抑制需求的效果。只不过在这个位置上,如果后续通胀路径不进一步超预期的话,美联储至少不需要再进一步提高加息速度,例如6月通胀数据公布后一度升至100bp的加息预期。

当前,CME利率期货预计9月加息50bp,明年中可能逐步有降息预期。

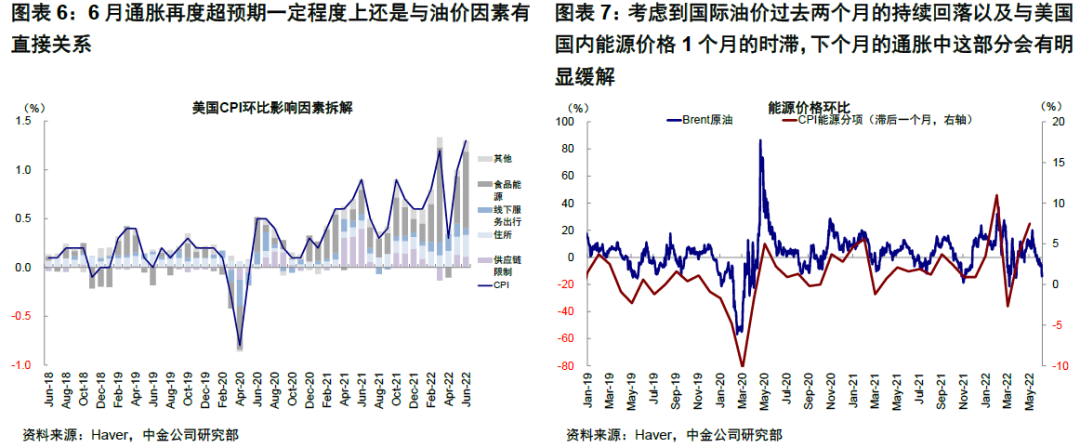

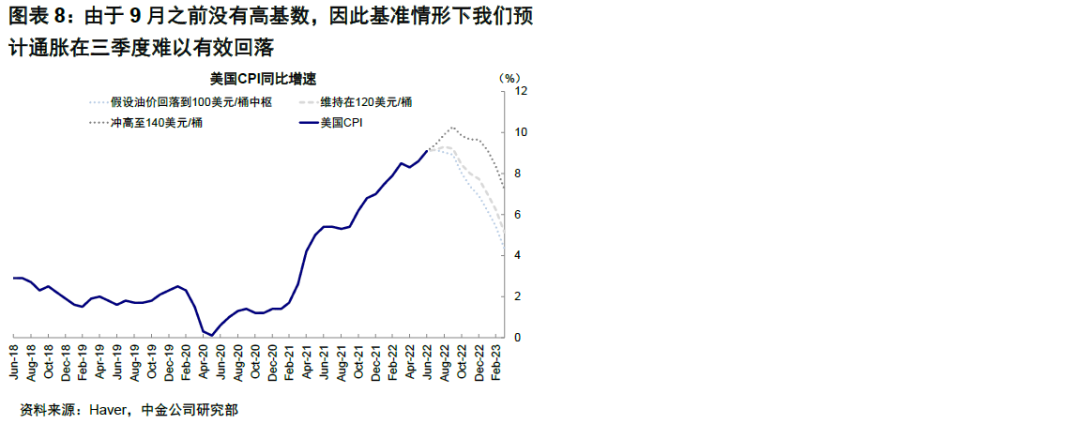

2)通胀短期维持高位,但或有局部缓解迹象。6月通胀再度超预期一定程度上还是与油价因素有直接关系,但考虑到国际油价过去两个月的持续回落以及与美国国内能源价格1个月的时滞,下个月的通胀中这部分或有明显缓解。整体上,由于9月之前没有高基数,因此基准情形下我们预计通胀在三季度难以有效回落,但是只要当前的通胀路径不再发生意外变化、特别是9月后可以逐步回落,那么现在市场预期的紧缩路径可能就不需要进一步上修。

3)增长压力逐步显现,也可能会对加息步伐形成约束。除了高通胀以外,货币收紧尤其是当前的快速收紧本身就是增长压力的最大来源之一,更何况美联储此次还需要相对更高一些的利率来实现在供给约束无法把控情况下对需求的抑制,对应联邦基金利率超过中性利率、融资成本超过投资回报率、又或金融条件转正。从这个意义上而言,增长趋缓是必然的、也是美联储希望和需要看到的。

但是,抑制需求并不意味着摧毁需求,除非迫不得已。美联储当前试图穿过成功控制通胀但同时避免衰退的窗口,只不过这一窗口目前越来越窄。考虑到货币政策本身存在的时滞性,当前激进的紧缩力度在未来会开始逐步对增长施加负面影响,因此,如果美联储评估通胀有趋缓迹象或者可能后,也不排除会把增长压力作为一个相对更重要的考量。

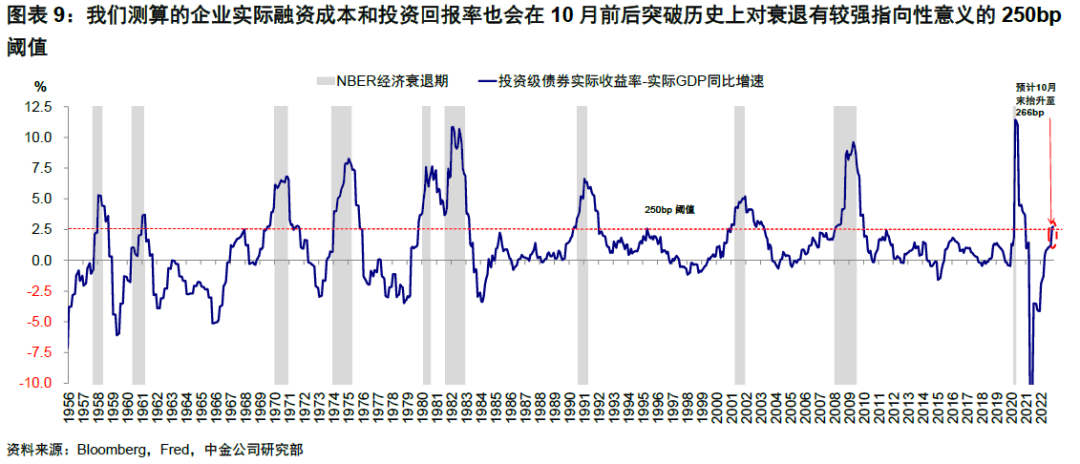

根据目前的加息路径,并结合多方面的金融条件和增长数据,四季度之后增长所面临的衰退压力将进一步增加,例如3m10s利差将在9月加息后倒挂、我们测算的企业实际融资成本和投资回报率也会在10月前后突破历史上对衰退有较强指向性意义的250bp阈值。

综合而言,市场对于未来政策退坡预期的提前博弈并非完全没有道理,美联储政策也可能的确在接近紧缩最快的阶段,但是通过上面的分析也不难看出,在这一过程中也依然存在变数,例如接下来两个月的通胀路径、本周四将要公布的美国二季度GDP数据、以及当前正在披露的7~8月美股二季度业绩等。因此,在这一期间,不排除出现预期的反复博弈、特别是围绕关键经济数据,从更为稳妥和偏右侧的角度是等到政策退坡和通胀回落更为明确后,而这一时点从我们目前的预测来看对应9月份之后。

三、市场影响:政策能够退坡后转向债券和成长股逻辑;关注“便宜钱”消失下的“灰犀牛”

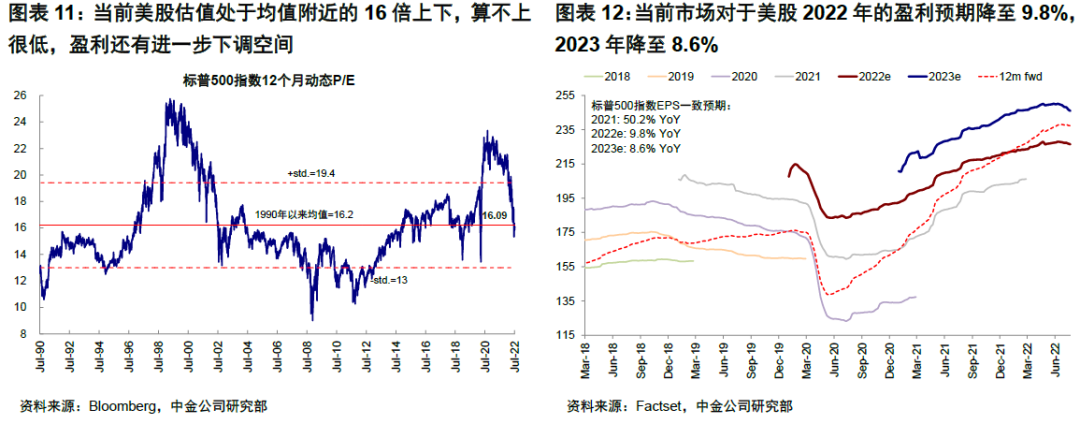

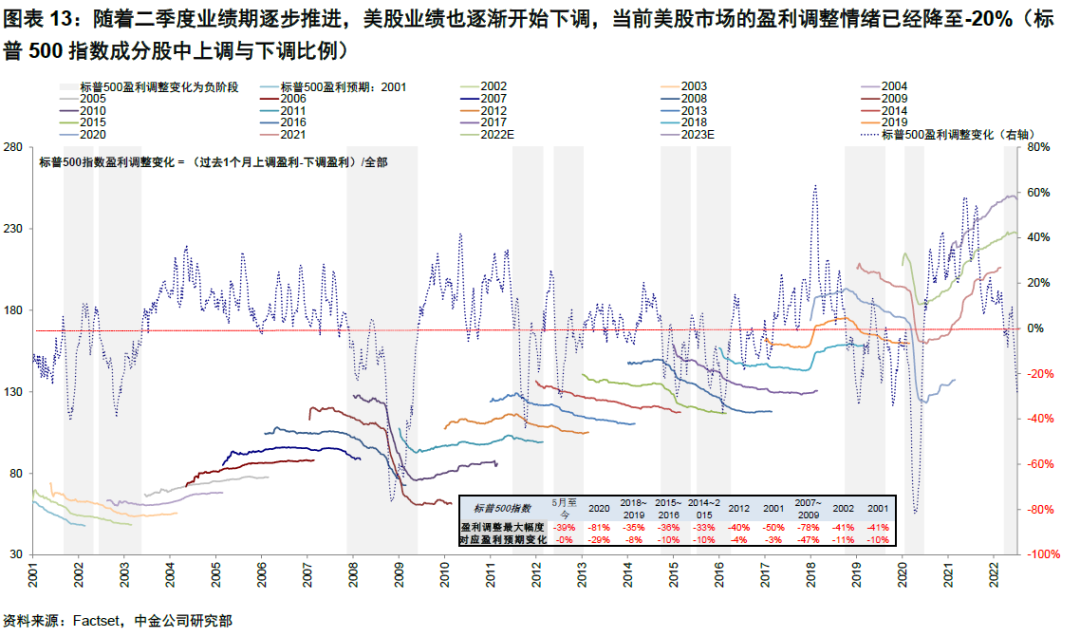

随着二季度业绩期逐步推进,美股业绩也逐渐开始下调,当前美股市场的盈利调整情绪已经降至-20%(标普500指数成分股中上调与下调比例),对于2022年的盈利预期降至9.8%,2023年降至8.6%,我们预期这一情形可能还会持续,这也是美股市场可能依然面临的挑战。

不过,盈利的下调并非市场反弹的充分条件。实际上,只要估值处于相对低位计入了未来盈利下调的预期,同时政策能够出现确定性的转向信号,那么对市场而言就已经可以构成反弹契机,例如2019年初美股见底距离美联储真正降息和美股盈利见底分别领先了半年和三个季度。反观当前,美股估值处于均值附近的16倍上下,算不上很低,盈利还有进一步下调空间,因此政策的转向信号就更为关键,也就不排除后续跟随不确定的出现而波动。

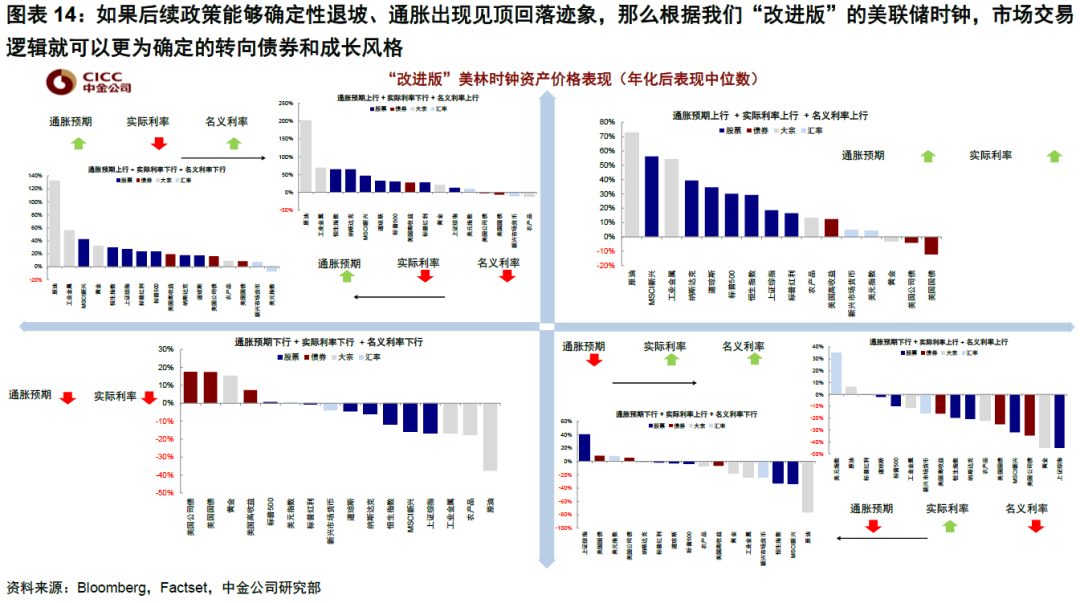

如果后续政策能够确定性退坡、通胀出现见顶回落迹象,那么根据我们“改进版”的美联储时钟,市场交易逻辑就可以更为确定的转向债券和成长风格。在此之前,我们提示关注政策路径和增长趋弱带来的扰动。

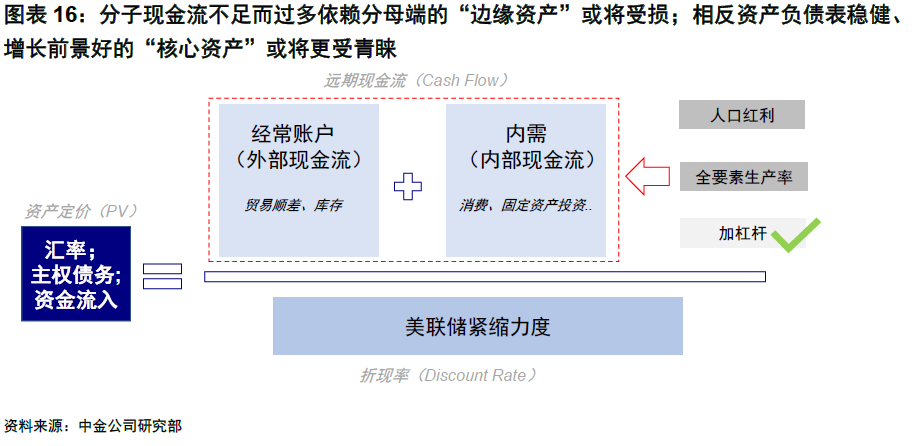

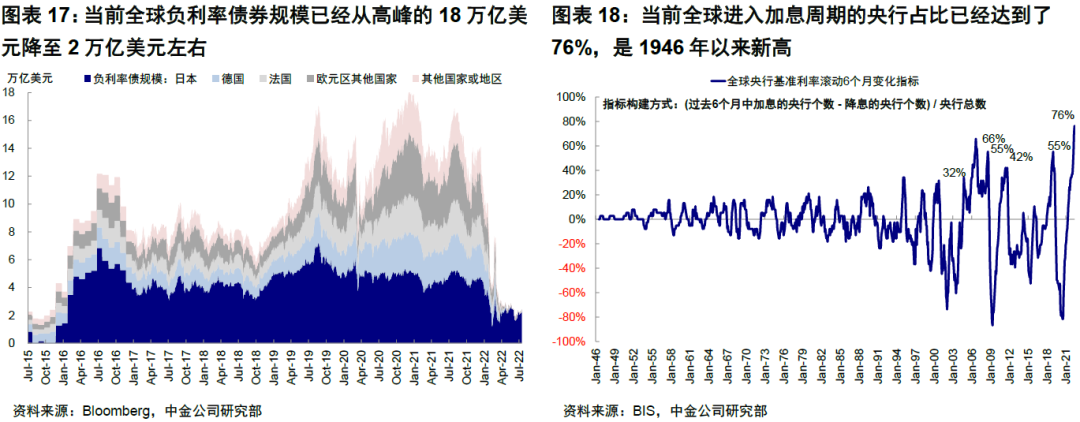

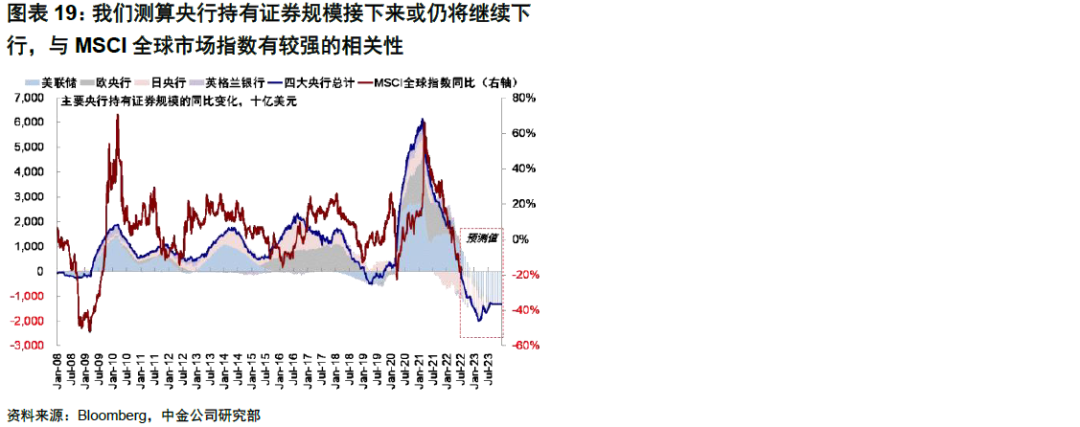

此外,随着上周欧央行加息50bp告别负利率、美联储加息75bp、以及其他一些新兴市场纷纷加快加息,全球“便宜钱”也在持续减少和消失,全球负利率债券规模已经从高峰的18万亿美元降至2万亿美元左右。而这一变化,将会对全球资产定价产生较大影响,预计仍将持续一段时间。其中,分子现金流不足而过多依赖分母端的“边缘资产”受损,如市场内部盈利较差的公司、债券内部高收益债、不同区域内边缘市场和汇率、又或无现金流的黄金和数字货币。相反资产负债表稳健、增长前景好的“核心资产”更受青睐,如优质成长、内需有韧性市场和汇率、甚至核心区域房产。我们建议密切关注部分“灰犀牛”的变化

责任编辑:常福强

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)