炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

瞪羚社 Kris.

2021年以来,以消费医药为代表的赛道股走势萎靡不振,使曾经的“千亿顶流”易方达张坤渐渐淡出市场舞台中心。

2021年,张坤在管基金亏损135亿元,基民对其的称呼也从“全世界最好的坤坤”变成“坤狗”。

在医疗健康领域,2021年张坤令人“印象深刻”的案例无疑是华兰生物。

2021年一季度,张坤在管的四只基金的中三只(蓝筹精选、中小盘、优选企业)大举进入公司,共持有华兰生物约1.236亿股份,耗资在35-40亿左右。到了2021年二季度,前十大流通股东仅剩易方达中小盘,持股量0.55亿,并且这部分仓位在三季度进行了减持或清仓。

从华兰生物的前三季度的走势看,张坤大概率是饮恨割肉的。

另外,瓴仁投资曾在2021年二季度进入十大流通股东,最后四季度减持或清仓。

虽然在2021年生物制品龙头华兰生物让张坤、瓴仁投资纷纷折戟,但充分调整后,也并不阻碍其投资价值逐渐显现。

01

2022年打破浆站获批僵局,打开血制品业务成长空间

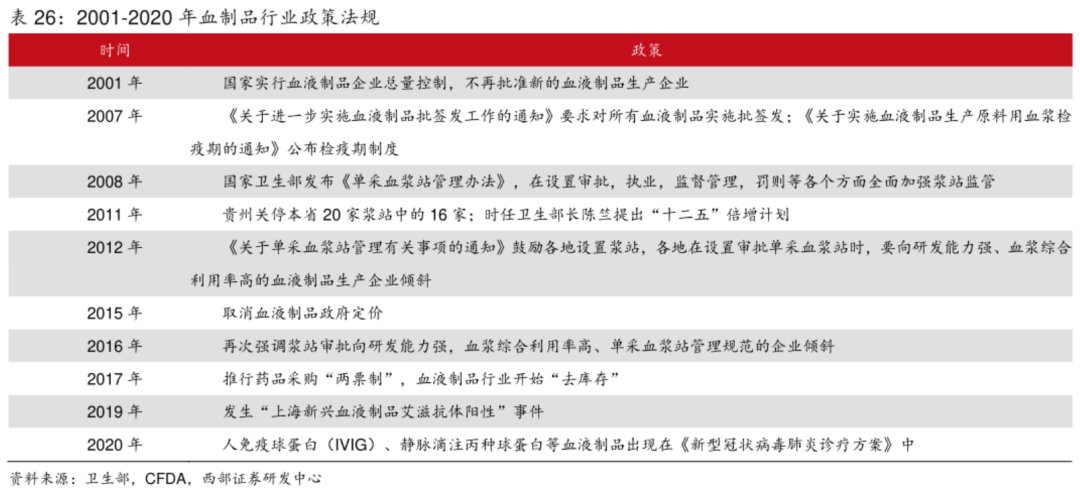

血制品行业存在天然的政策壁垒。

2001年,我国已经不再批准新的血制品企业,近20年来行业处于存量企业竞争的格局。目前,国内具备生产资质的血液制品企业约有30家,血浆采集100吨以上的仅有10家。

2007年通过的《单采血浆站管理办法》明确规定:血液制品生产单位注册的血液制品少于6个品种的,承担国家计划免疫任务的血液制品生产单位少于5个品种的,不允许申请新的浆站。目前,现阶段仅有头部十余家公司具备申请资格。

政策严格管控下,不可避免的出现了供给矛盾。

据WHO提倡10L/1000人的保障水平,我国正常的年均需求量为14000吨。2021年,国内供应量为9450吨,处于供不应求的状态,大约30%的缺口。

这一状态也可以从血制品的主要产品人血白蛋白批签发情况验证:2021年白蛋白中国的批签发量为63.67百万瓶,其中进口和国产的占比分别为65%和35%,国内市场的供给仍以进口为主。

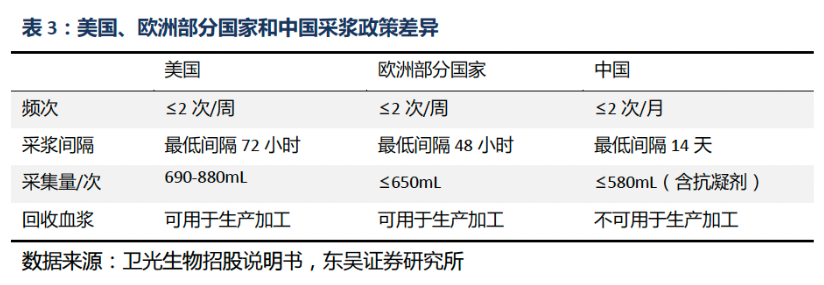

另一方面造成供不应求的局面与国内采浆员管理不无关系,我国血浆的采集与管理政策相较于欧美国家有更严格的规定:两次采浆间隔最低为14天,单次供浆量不得高于580mL。

据以上可以判断,头部血制品企业具备规模化优势,且拥有较大投资价值。

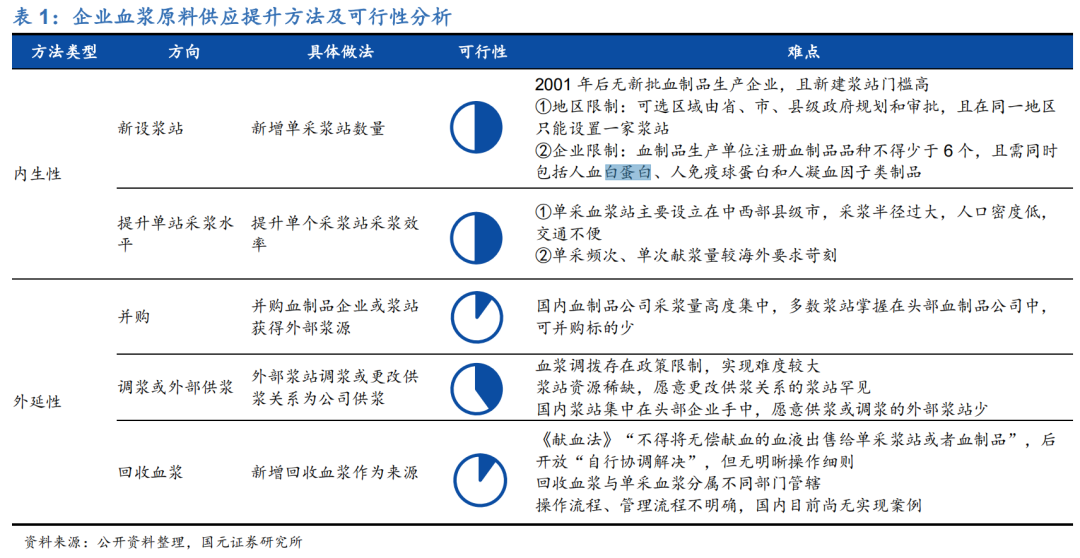

对于血制品公司而言,由于原材料只能是人血、且无法回收血浆,保持业绩增长的方法较为有限,内生性的增长手段包括新增浆站、提升采浆量&采浆效率&可分离品种数,外延性的增长则包括并购、调浆、回收血浆,其中外延性的三种手段可操作性并不高,最有效的还是通过内生性的手段提升原材料的获取量。

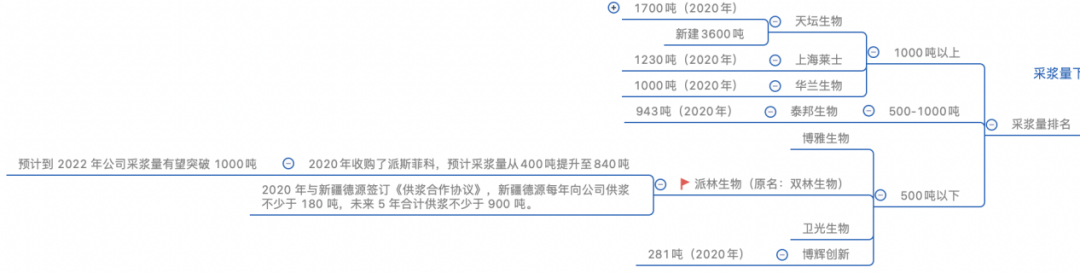

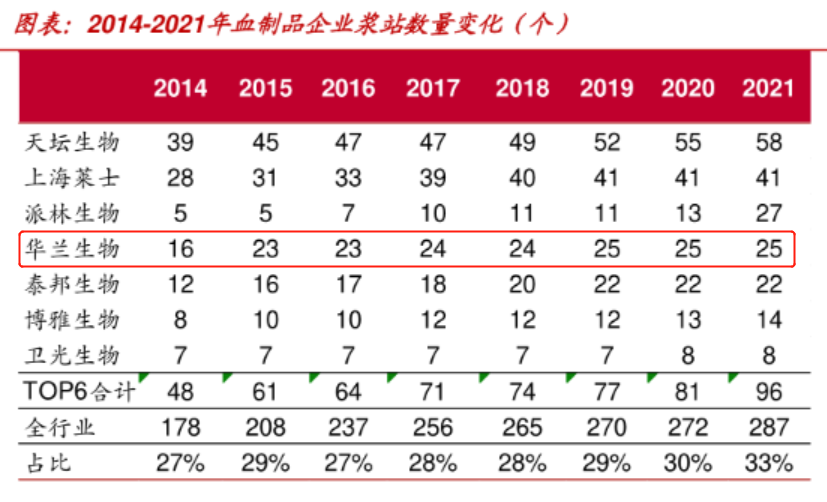

新设浆站方面,除了依赖地方政策放开或松动,同时也不得不承认血制品公司的股东背景是一个相当重要的因素,我们看到天坛生物在过去5年几乎每一年都有浆站获批,而华润后入主的博雅生物在浆站的续证和新批方面都有进展。反观民企,如上海萊士、华兰生物2019-2021年均未获批新浆站,形成了鲜明的反差。这也反馈在估值上,市场给予了天坛、博雅超过35倍的动态市盈率。

(图片来源:中泰证券)

(图片来源:中泰证券)短期没有新浆站支持,民营血制品企业通过其他举措维稳业绩和保持竞争力,比较典型的是华兰生物。

1)国内生产血制品种类最多的是天坛生物12种,其次是华兰生物11种,博雅生物现有8个品种。

2)单一浆站的年采浆量的极限约30吨左右,华兰可以达到40吨左右。

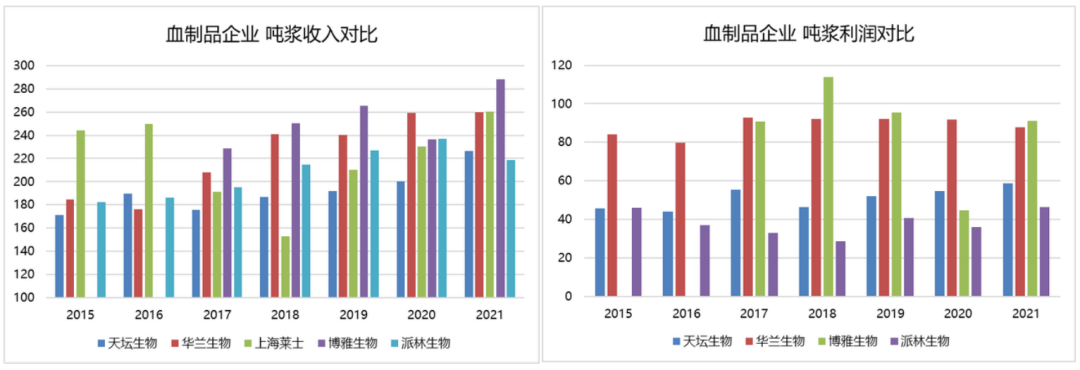

这些举措带来的直接结果是大家可以看到华兰生物的吨浆收入&利润排名前列,同时单浆站采浆能力强,未来有新浆站获批能够迅速整合提升业绩。

(图片来源:调兵投资)

(图片来源:调兵投资)2018年至今,公司浆站总数均为25家,其中广西4家、贵州1家、重庆15家(含6家分站)、河南5家,采浆量预计为1050吨左右;没有新浆站的获批,华兰生物血制品业务板块的表现并不佳,近四年营收规模都在26亿元左右。

2022年6月14日打破了公司四年以来没有新浆站获批的僵局,华兰生物披露公司已获批在河南省信阳市潢川县设置单采血浆站,采浆区域为潢川县。

7月12日晚间,公司收到河南省卫生健康委员会印发的《设置单采血浆站批准书》,同意公司在河南省洛阳市伊川县、河南省商丘市夏邑县和河南省周口市商水县设置单采血浆站,采浆区域分别为伊川县、夏邑县和商水县。

过往华兰生物曾公告过:浆站的建设周期一般为半年,也就是说公司将在半年后将拥有采浆量提升15-27%的预期(单站采浆量远期达40-70吨)。

另外,公司2021年业绩会曾经提到:申报浆站的属地除了河南外,还有重庆、广西等地,预计后续较大概率还会有新浆站获批。

02

流感疫苗批签发恢复强势,已是明牌

除了血制品业务基本盘外,第二驾马车是“主增长”的疫苗业务。

不妨来分析华兰生物2019-2021年的业务构成,血液制品业务占公司总收入的比例分别为71.46%、51.59%、58.87%,对应占利润比重为78.03%、44.39%、52.56%;疫苗板块近两年以不超过50%的营收比重,贡献了平均60%的利润构成。

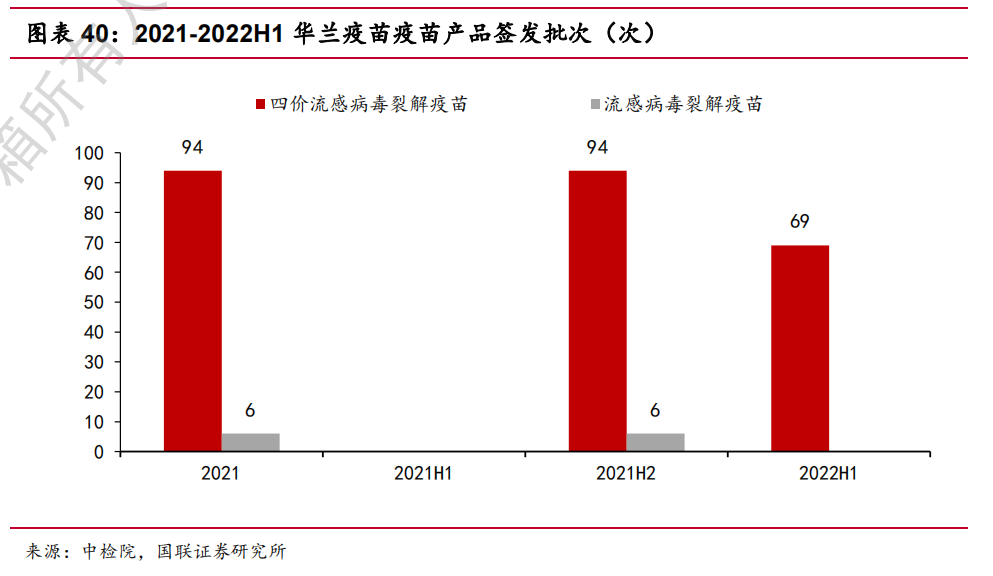

(华兰疫苗2018-2021年业绩数据)

(华兰疫苗2018-2021年业绩数据)由于流感疫苗收入占疫苗板块比重超过80%,基于流感疫苗的低接种率和四价疫苗的替代放量,2018-2020年疫苗板块业绩高速增长。

2021年业绩出现下滑,原因在于公司当年生产了约2532万人份的疫苗(2020年约2315万人份),实际销售量只有约1553万人份(2173万人份),部分库存销毁(减值金额在1.33亿)。

疫苗板块2021年的不及预期,给华兰生物带来的直接影响是当年净利润同比下滑约19%。

2022年,整体环境正在往利好流感疫苗方向发展。

过去两年由于新冠疫苗接种普及,流感疫苗批签发&接种被忽略。基于国内新冠疫苗第二针、第三针高接种率,假设短期国内第四针暂未有计划,常规疫苗推广的压制被解除。

叠加今年我国南方地区6月份开始流行流感,流感疫苗批签发更早于往年。2022年上半年公司四价流感疫苗批签发69批次,2021年上半年公司无批签发。

虽然批签发并不代表销量,但6月21日华兰生物在互动平台上答投资者问:公司流感疫苗已经在海南、广东、福建、河南等地开始接种。基本可以预期疫苗板块比往年更早贡献收入和利润。

另外,华兰疫苗也有多款新品进入注册阶段,狂犬疫苗、破伤风疫苗和二价流脑结合疫苗均已申报生产,狂犬疫苗和破伤风疫苗有望于今年内获批上市,为未来业绩贡献长期增量。

03

市场预期的差异,华兰生物具备困境反转的确定性

华兰生物过去近一年多的下跌,实际上是血制品业务迟迟无法破局、流感疫苗受新冠疫苗接种等双主业影响的戴维斯双杀,股价从去年2月以来下跌近60%。

经历这一轮杀跌后,负面情绪、风险等因子已经充分释放。

尽管2022年一季度,公司收入6.41亿元,同比增长2.77%;对应扣非净利润为2.16亿元,同比降低9.59%,业绩略低于预期。

该期业绩略低于预期主要与收入结构有关,当期血制品业务正常推进(主要为血制品收入,疫苗收入不足0.15亿),同时由于疫苗研发支出增加、政府补贴等其他收益减少,也导致了毛利率降低。

华兰生物基本面在动态变化。前文提到,公司在最近三个月出现了一系列的利好,包括新浆站获批、流感疫苗大量批签发等事件,使得公司中期的增长前景出现了一个拐点。我们预计公司的血制品业务有望出现2022-2023年有望出现10-15%的正向增长,2022年疫苗业务将有望回归到2020年的业绩水平。

保守预估,华兰生物有望在今年实现15亿的净利润,对应当前市值大约26倍左右市盈率。

实际上,业绩的预判的准确度反而在其次,更重要的因素是2022年下半年的业绩兑现能否验证公司业务触底反弹的趋势,如果能够验证,那么公司将满足基本面反转、情绪回暖、估值修复等三个重要因素的加持,从而完成股价的趋势性反转。

结语:血制品公司向来是弹性不大的,但基于华兰生物近一年的充分调整和基本面拐点的出现,使其成为在医疗板块行情不佳背景下防守选择之一。

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)