炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

能化及新能源上游领涨,下游部分精细化学品承压

2022年上半年化工品涨多跌少,新能源及石化行业上游产品价格领涨,国内市场煤炭、天然气价格涨幅低于海外;产业链上游产品涨幅整体大于中下游产品;当前,化肥、能源化工、氯碱等板块景气度较高,化纤、聚氨酯、橡胶塑料等板块景气度偏低。随着国内外需求复苏,稳增长等政策发力,终端需求有望提升,行业整体走势向好。我们维持行业强于大市评级。子行业挑选上侧重一体化及高景气度行业龙头。

支撑评级的要点

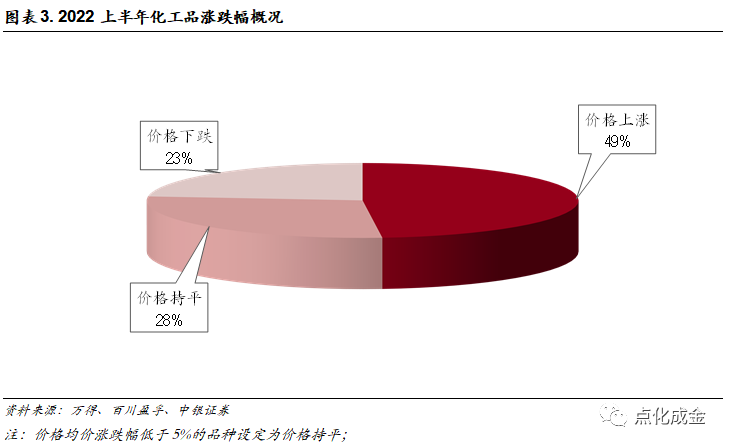

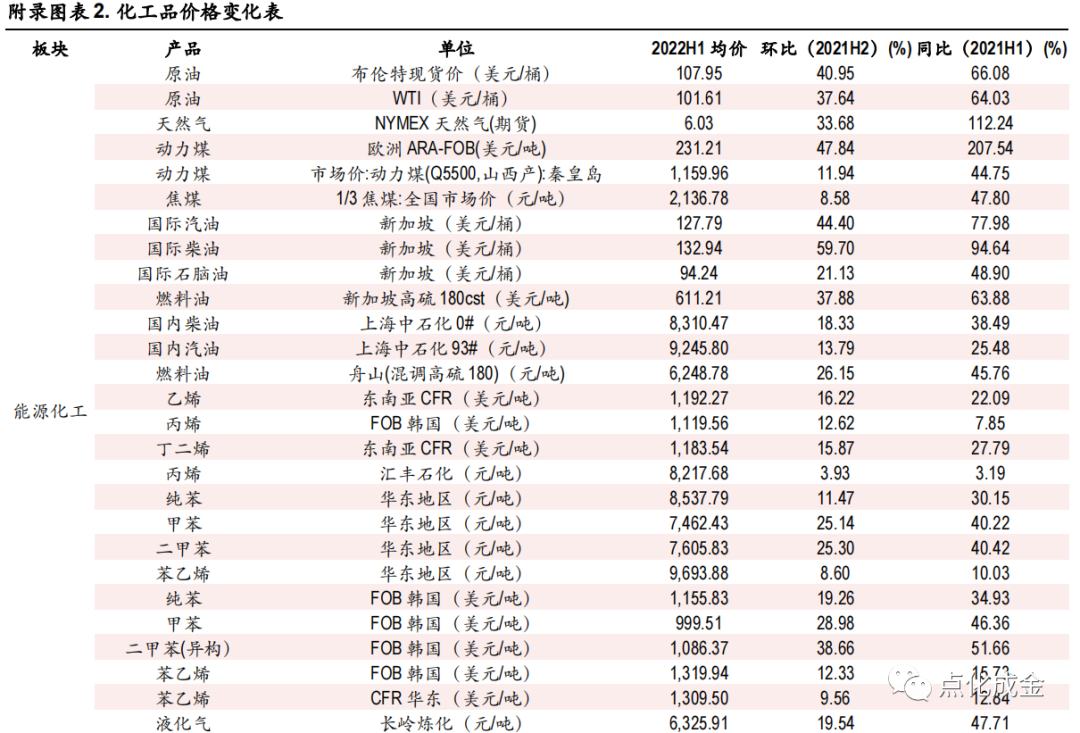

在我们跟踪的200余个品种中,均价上涨的品种数量占比达到49%,其中,碳酸锂、柴油、硫磺、磷矿石、汽油、燃料油、原油、二甲苯、欧洲动力煤、NYMEX天然气等产品涨幅均超30%。价格持平和下跌的品种占比分别为28%和23%。原油、煤炭、天然气等能源价格均处于历史高位。与此同时,国内煤炭与天然气价格涨幅显著低于国际市场,国内与国际能源市场价格走势出现分化。

能源需求提升,化石原料供应受限是原料价格突破上行的核心因素,在国际能源结构加速转型的背景下,化石原料供应缓慢增长的局面或将中长期存在。上半年,价格涨幅超过原油的品种占比3.5%,价格涨幅超过煤炭的品种占比接近7%,涨幅超过上游原料的产品主要集中在石化、锂电池、磷化工等产业链。跌幅较大的产品主要集中在聚醚、醋酸、及制冷剂产业链,需求走弱是下跌化学品的市场共性。

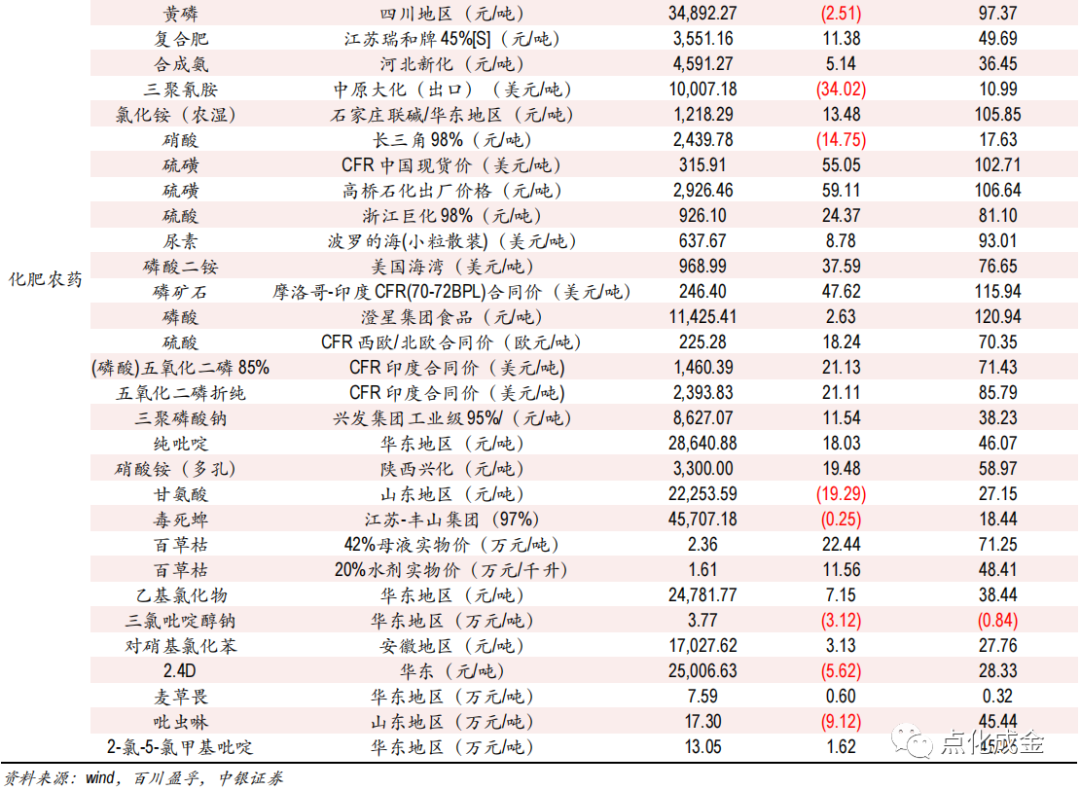

从价格历史分位来看,当前,化肥板块行业景气度最佳,磷酸一铵、氯化铵、45%氯基复合肥、45%硫基复合肥等产品价格创历史新高,尿素、合成氨、磷酸二铵、硫酸钾等产品价格同样处于历史高位。此外,石化、氯碱及煤化工板块景气度较高,多个产品的价格百分位超过70%。与此同时,部分贴近终端市场的精细化学品及处于扩产周期的化学品则走势较弱,化纤、聚氨酯、橡胶塑料、食品及饲料添加剂等细分板块景气度处于历史低位水平。

随着国内外需求复苏,稳增长等政策发力,汽车、地产、家电等领域需求有望提升,化工产业链价格传导或趋于顺畅,行业整体走势向好。我们维持行业强于大市评级。子行业挑选上侧重一体化及高景气度行业龙头公司。

建议关注以下投资线索:

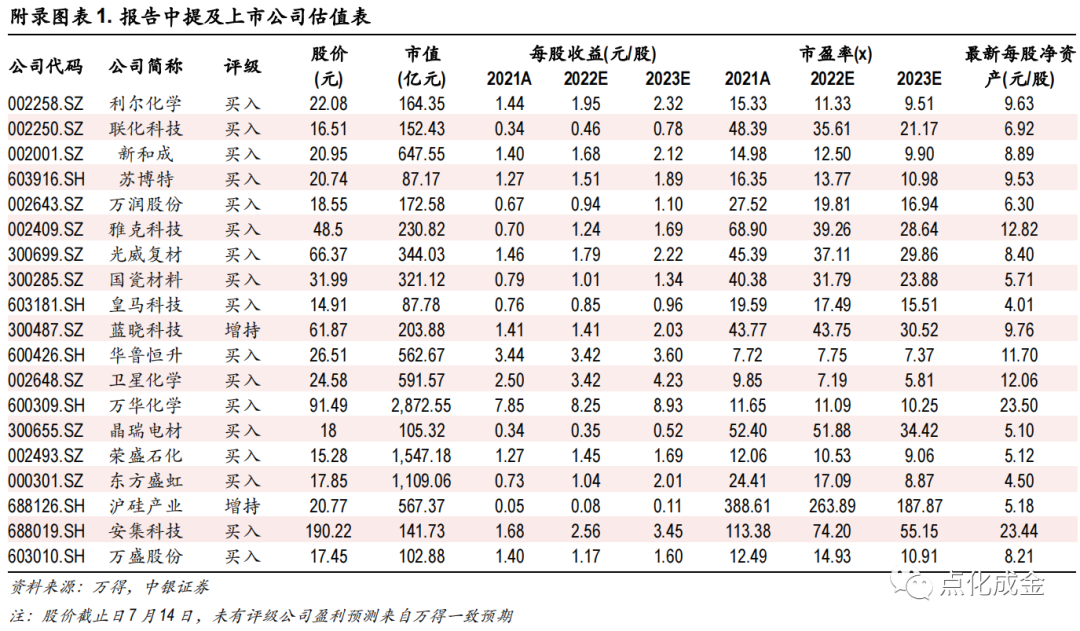

全球农产品价格高位,农化产业高景气度有望持续。近年来国内化肥行业持续去产能,产业链配套完善的龙头公司有望较长时间维持较高盈利。推荐华鲁恒升,关注云天化、兴发集团、东方铁塔、亚钾国际等。另一方面,看好本轮农药高景气下草甘膦、草铵膦等产品价格持续维持高位,及后续转基因等相关政策可能带来的催化,推荐利尔化学,关注兴发集团等。

原料大幅波动,看好一体化行业龙头公司。一方面在碳中和背景下的产业升级与集中度提升的大背景下,龙头公司抗风险能力较强,优势明显。另一方面,海外能源价格高企利于化工品出口,龙头公司在全球竞争力有望持续提升。推荐万华化学、华鲁恒升、新和成,看好国内民营石化公司的长期发展,推荐荣盛石化、东方盛虹、卫星化学等。

国产替代背景下半导体、新能源材料供不应求的局面并未改变。随着新增产能在2022年及以后逐渐投放,预计部分材料企业产销将持续保持较高增速。推荐万润股份、晶瑞电材、雅克科技、蓝晓科技、国瓷材料、安集科技、沪硅产业、江丰电子等。

另外,“稳增长”下基建有望持续发力,部分建筑结构材料企业将受益。推荐:苏博特、皇马科技、光威复材等,关注龙佰集团等。

油价下跌风险;环保政策变化带来的风险;经济异常波动;国内疫情持续时间超预期。

01

2022年上半年化工品价格走势

上游原料:化石能源价格上行,国际国内市场走势分化

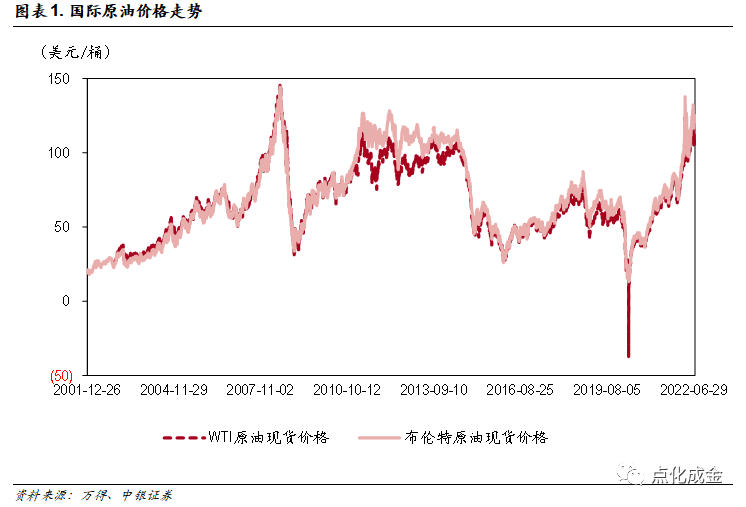

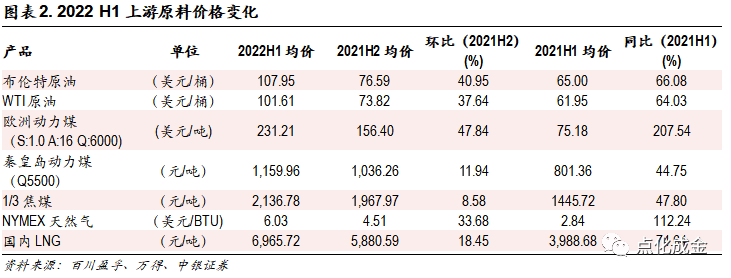

2022年上半年国际能源市场,原油、煤炭、天然气市场价格涨幅均超30%,其中,布伦特和WTI原油现货价格涨幅分别为40.95%和37.64%,欧洲动力煤(S:1.0 A:16 Q:6000)涨幅为47.84%,NYMEX天然气涨幅为33.68%。当前能源价格均已处于历史高位。与此同时,国内煤炭与天然气价格涨幅显著低于国际市场,上半年国内LNG现货价格涨幅18.45%,动力煤(Q5500)和1/3焦煤价格涨幅分别为11.94%和8.58%,国内与国际能源价格走势出现分化。

化工品涨多跌少,油强化弱

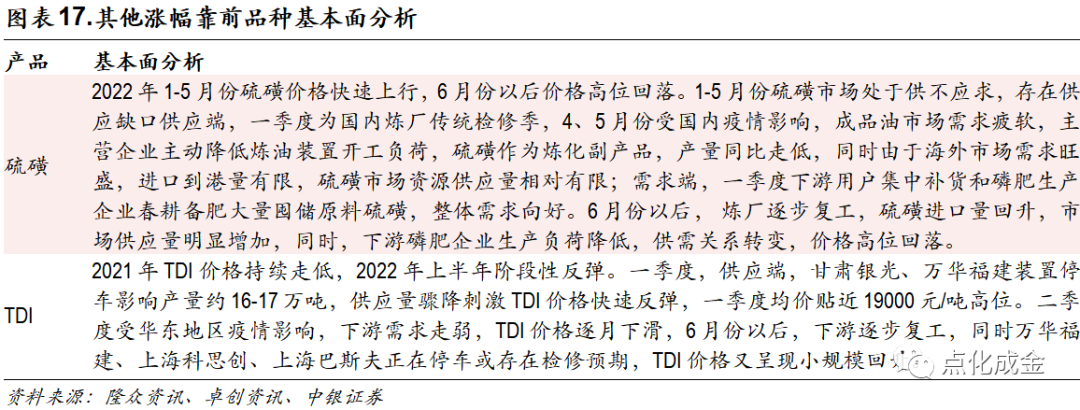

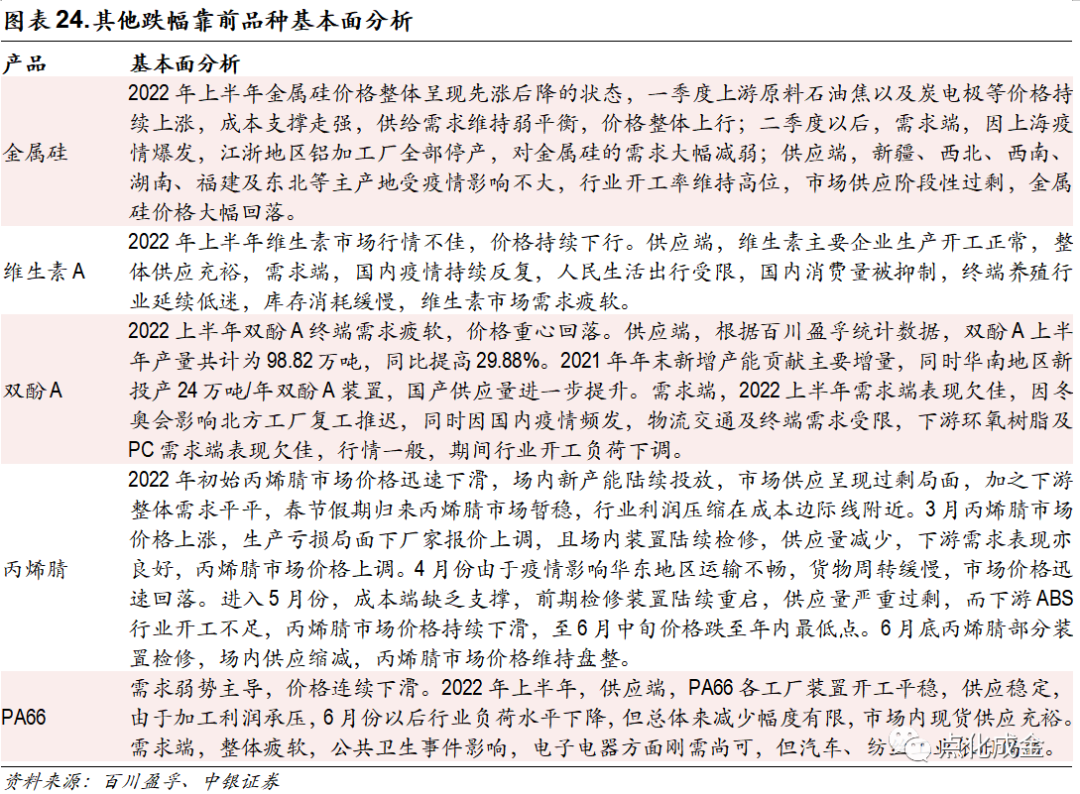

在我们跟踪的200余个品种中,2022年上半年价格上涨的品种数量占比达到49%,价格持平和下跌的品种占比分别为28%和23%。在价格上涨的化工品中,碳酸锂、柴油、硫磺、磷矿石、汽油、燃料油、原油、二甲苯、欧洲动力煤、NYMEX天然气等产品领涨,涨幅均超30%。领涨品种多为新能源(碳酸锂)、上游原料(原油、煤炭、天然气、磷矿石)、成品油及上游石化产品相关(汽油、柴油、燃料油、PX、硫磺)产品。在产品价格下跌的化工品中,金属硅、氨纶等产品价格跌幅较大,下跌品种中靠近下游的精细化学品居多。

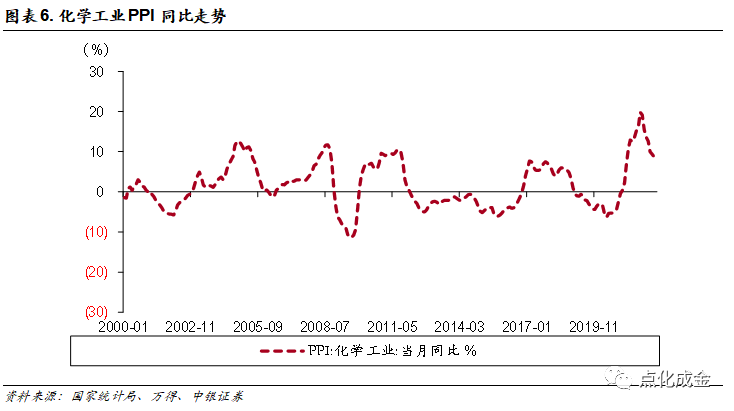

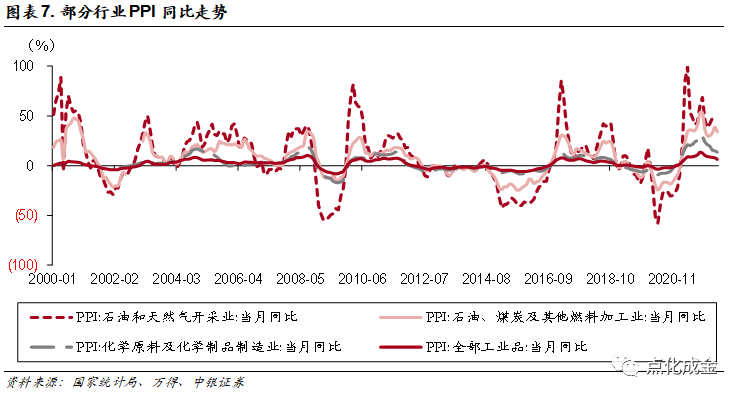

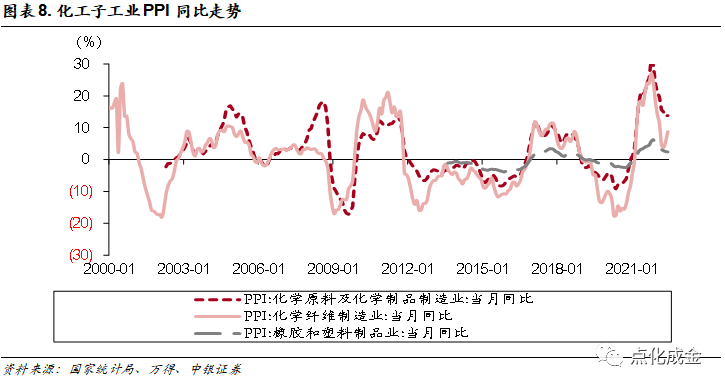

化工行业PPI回落

根据国家统计局公布的最新数据,2022年上半年化学工业PPI仍处于历史中高位水平,但相比于2021年四季度,已呈现高位回落的态势。上下游对比来看,上游石油和天然气开采行业和中游石油、煤炭及其他燃料加工业的同比PPI远高于下游化工原料及化学制品制造业及终端工业品,下游化工原料及化学制品制造业PPI自2021年10月份以来已逐月连续下滑。分子行业来看,橡胶与塑料制品业和化学纤维制造业的同比PPI弱于化学原料及化学制品制造业。

02

价格波动驱动因素分析

能源需求恢复,传统化石能源领域投资下降

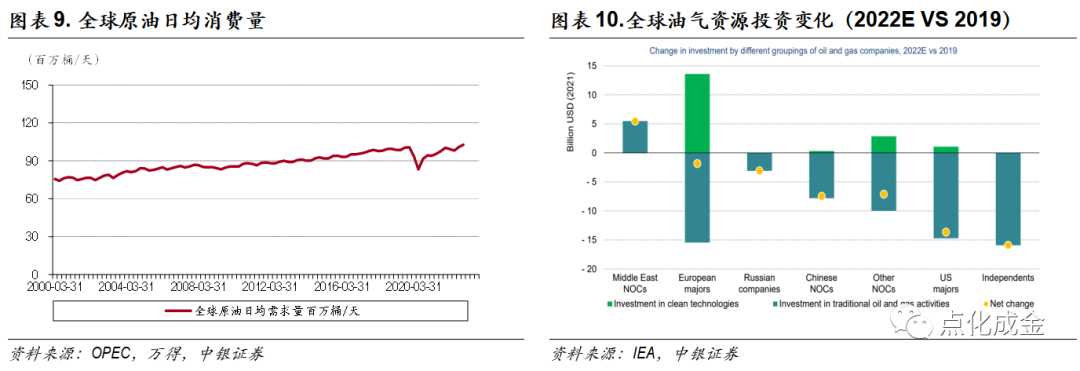

2022年以来,多国放松疫情管控措施,全球能源需求基本恢复至疫情前水平,根据6月份OPEC公布的月报数据,预计2022年全球原油日均需求将达到10029万桶,有望超过疫情前2019年10020万桶的历史最高水平。供应端,短期来看,受俄乌地缘政治冲突影响,天然气和原油的全球贸易失衡,供需错配下导致天然气、原油、煤炭等化石能源价格突破上行,创下历史高位。中长期来看,全球能源转型的步伐仍在加速发展,新能源产业持续受到发达国家及中国等主要经济体的青睐,投资力度不断加大,而传统的化石能源则面临投资受限的困境。根据国际能源机构发布的最新数据,相比于2019年,2022年美国、中国、俄罗斯以及当前面临严重能源危机的欧洲都在削减传统油气领域的投资,仅有中东地区在油气领域的投资呈现小幅增加。化石能源领域是典型的资本密集型行业,尤其在油气资源开采的中后期,需要增加更多的资本投入才能实现油气资源的稳定产出,投资减少将对油气资源的有效产能产生长远影响。因此,我们认为,在国际能源结构加速转型的背景下,化石能源供应或将出现中长期增长受限的局面。

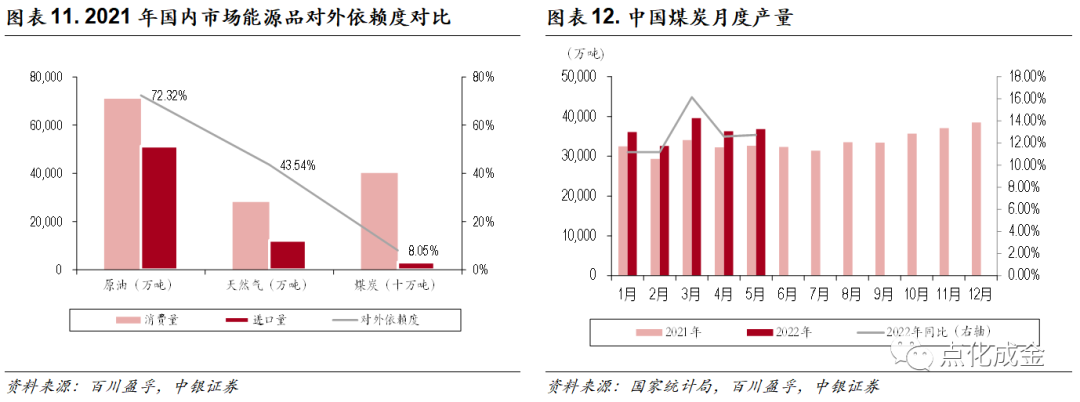

国内市场方面,我国原油进口依赖度超过70%,国内原油价格跟随国际油价波动,天然气对外依赖度低于50%,供应结构略优于原油。相比于原油和天然气,我国煤炭产品基本自给,因此在煤炭价格上拥有更多话语权。2022年上半年,国内煤炭月度产量同比增幅均超过10%,在国家保供稳价政策引导下,国内市场煤炭价格涨幅远低于欧洲市场。同时,二季度海外成品油市场调油需求激增,MTBE、PX、甲苯等产品的海外需求增加,带动国内PX、甲苯、MTBE等石化产品价格快速上行。

下游高景气,新能源、磷化工等板块价格领涨

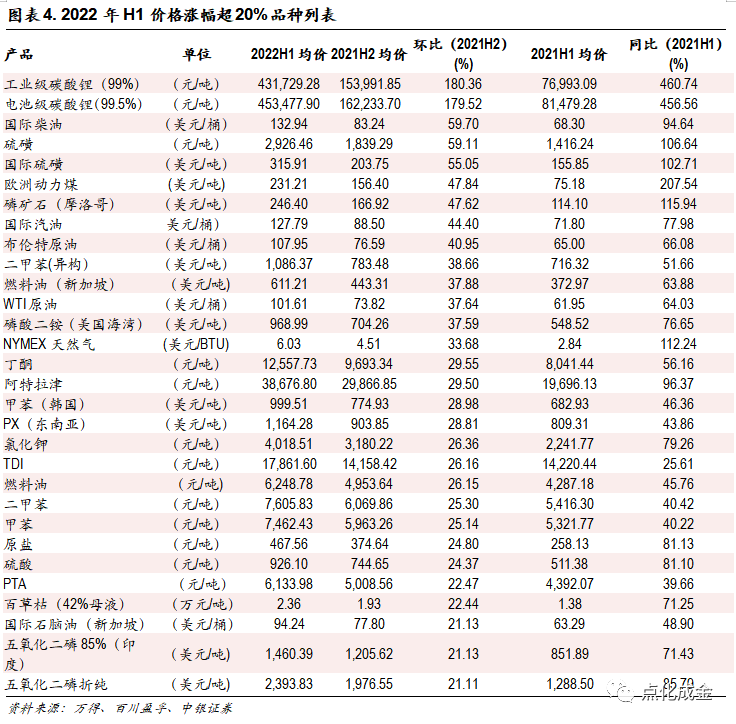

2022年上半年,价格涨幅超过原油的品种占比3.5%,价格涨幅超过煤炭的品种占比接近7%,主要包括碳酸锂、柴油、汽油、硫磺、磷矿石、甲苯、对二甲苯、燃料油、磷酸二铵、氯化钾、TDI等,其中碳酸锂产品价格涨幅最大。价格涨幅超过上游原料的产品主要集中在石化产品(汽油、柴油、硫磺、对二甲苯、甲苯、燃料油)、新能源锂电池(碳酸锂、磷酸铁锂)、磷化工(磷矿石、磷酸二铵)等产业链。

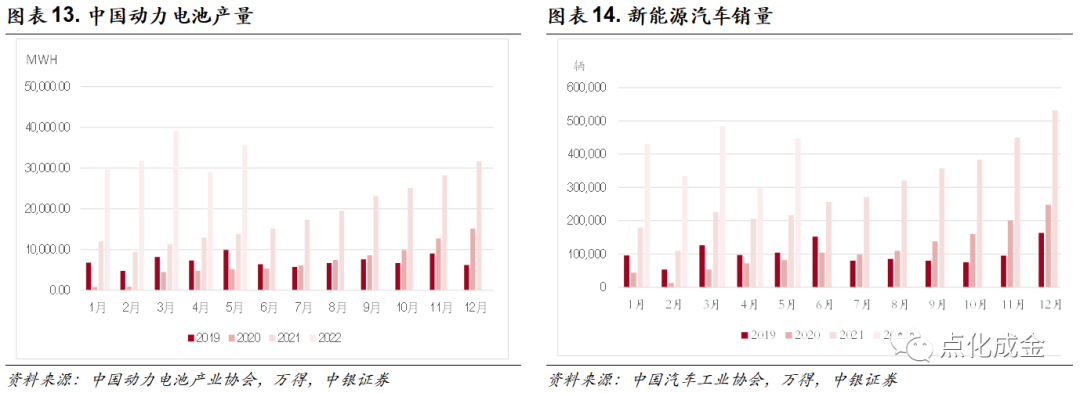

新能源汽车产销两旺,上游锂资源价格大涨。新能源汽车产业链延续高速增长,根据中国汽车工业协会公布的最新数据,除4月份以外,2022年前5个月,新能源汽车销量同比增长均超100%。电池方面,中国动力车电池产业协会6月份公布的数据显示,2022年1-5月份动力电池产量同比增幅均超120%。上游锂电资源需求快速增加,而锂矿资源存量有限,碳酸锂及磷酸铁锂等相关产品新增产能爬坡速度缓慢,实际供给量提升有限。供需矛盾下,上游锂资源相关产品价格大涨。

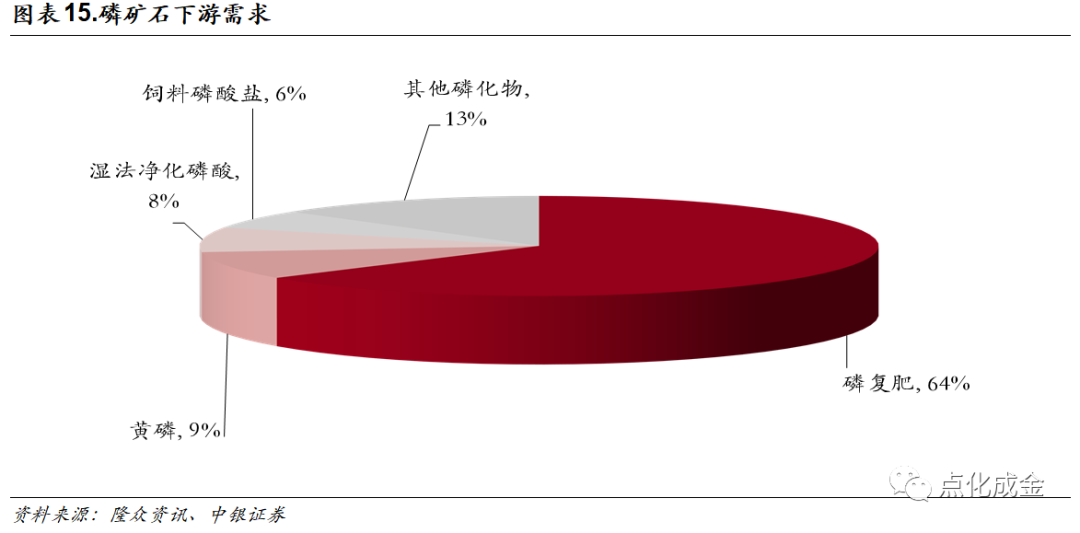

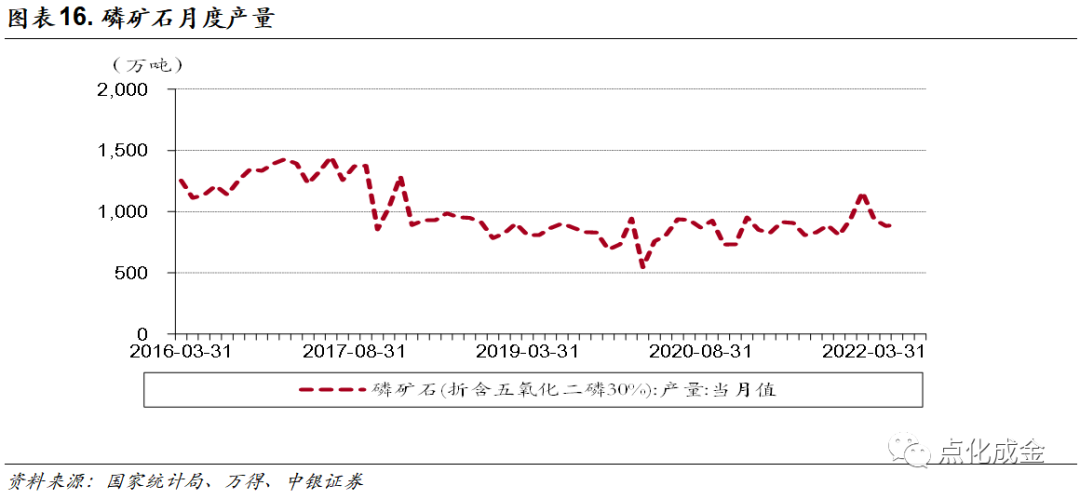

磷矿石供减需增,价格涨势不减。自2021年以来,磷矿石价格持续上涨,2022年一季度磷矿石价格相对平稳, 二季度以后价格快速上行。磷矿石下游主要包括磷肥、饲料级磷酸盐、黄磷、湿法磷酸等,其中磷肥为其核心下游,占比超过60%。2022年,俄乌冲突引发全球粮食危机,磷肥、磷酸盐等下游产品需求向好;同时,锂电产业链高速增长,磷酸铁、磷酸铁锂市场需求增加。供应端,近年受环保政策影响,磷矿开采持续受限,产量逐步降低,且在长期开采之下,国内中高端品位磷矿石占比逐年下降,2022年4月份受贵州及湖北地区生产中断影响,磷矿石产量同比下滑6%,造成市场供应短缺,同时,部分地区出台磷矿石开采及外销的限制政策,市场供应紧张态势进一步加剧。

聚氨酯、醋酸、制冷剂产业链部分产品跌幅居前

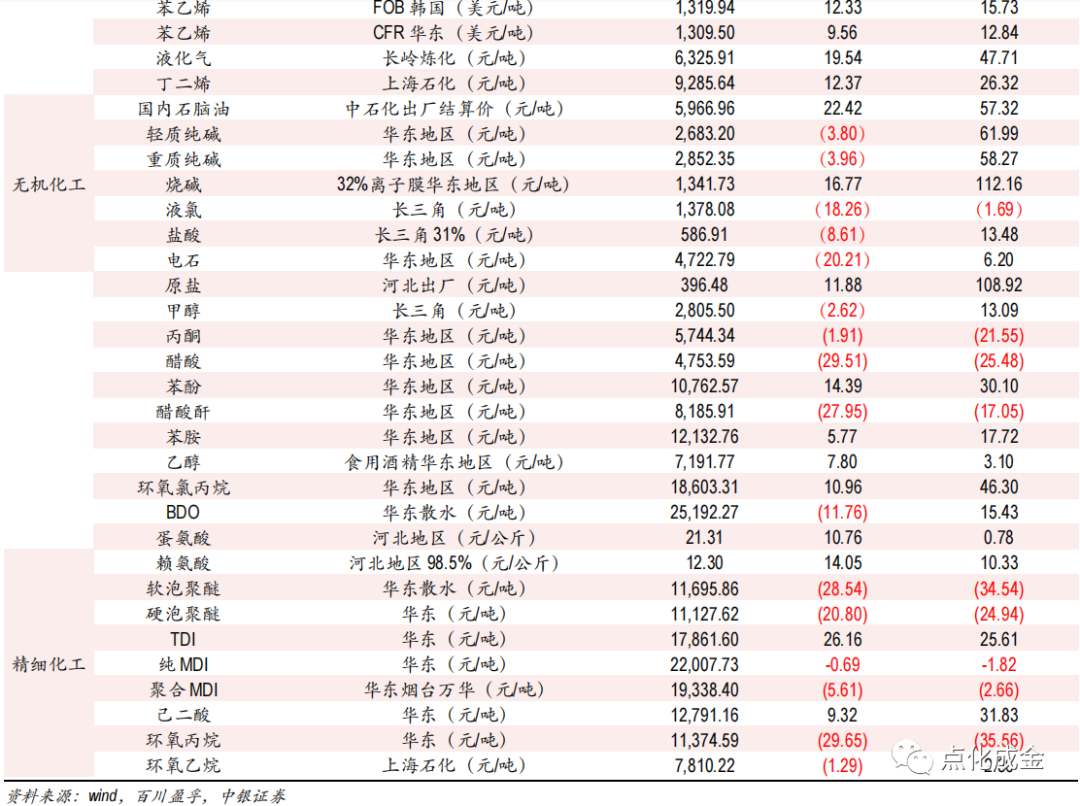

2022年上半年价格下跌的化工品数量占比较少,多为接近下游的精细化学品,行业分布较为分散。在跌幅靠前的品类中,聚醚及氨纶(环氧丙烷、硬泡聚醚、软泡聚醚、氨纶)、醋酸(醋酸、醋酸酐)、及氯碱制冷剂产业链(电石、三氯乙烯、R134a)的产品占比较大。

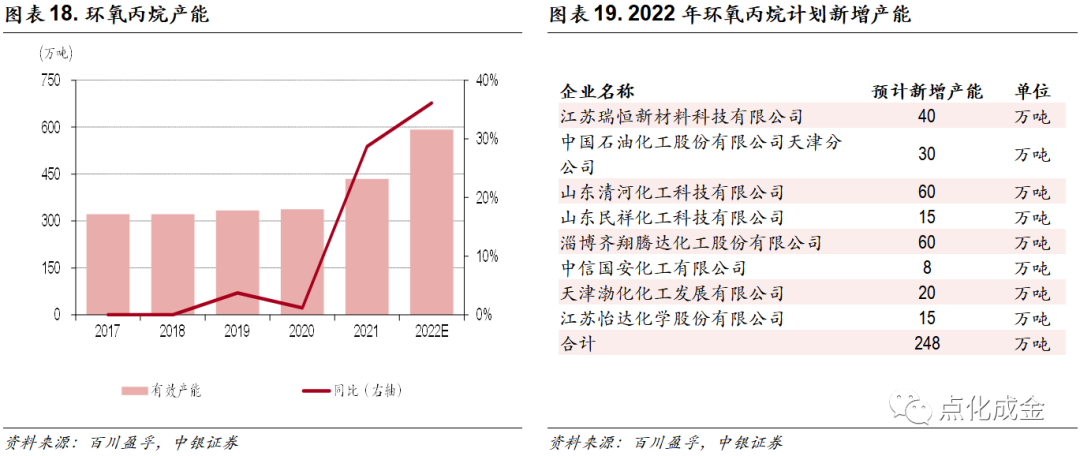

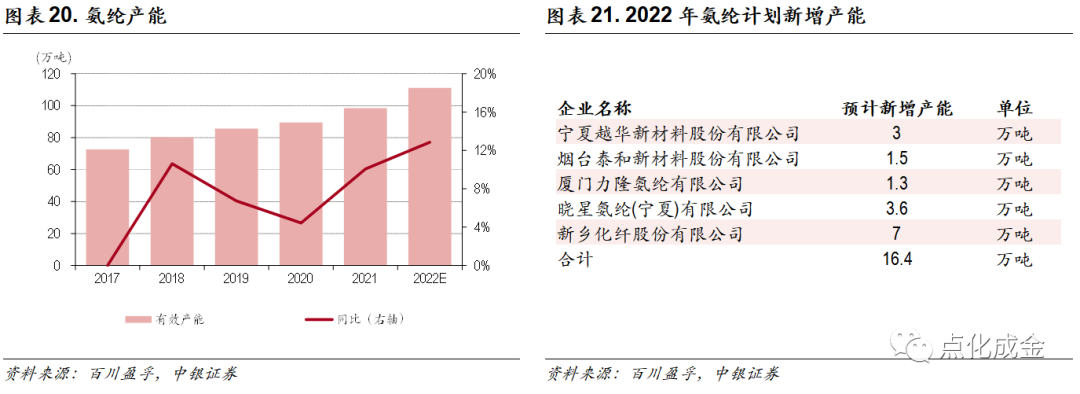

受产能扩张拖累,聚醚及氨纶产业链价格重心下移。软泡聚醚、硬泡聚醚和氨纶均为聚氨酯产业链下游产品,环氧丙烷为软泡聚醚及硬泡聚醚的主要原料。2018年-2020年,聚氨酯行业整体景气度较高,2021年以来,上下游多个产品步入新一轮产能扩张,其中环氧丙烷2021年产能已开始加速扩张。根据百川盈孚的统计数据,2022年环氧丙烷计划新增产能接近250万吨,产能增速预计超过35%,同时氨纶计划新增产能为16.4万吨,增速或将超过12%,市场供应能力大幅提升。需求端,上半年受疫情等影响,家居、家电及服装等下游行业消费下滑,聚氨酯产业的核心下游-华东市场需求低迷,同时,国内物流运输不畅,港口进出口能力下降,供应链效率降低。

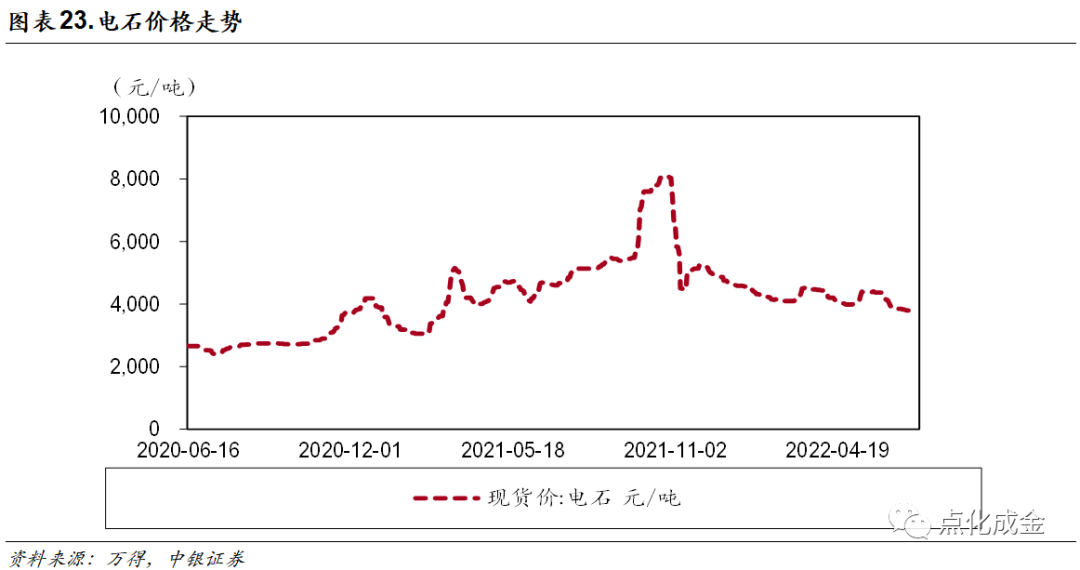

下游需求放缓,醋酸及电石价格高位回落。2021年,受煤炭成本推涨,能耗双控政策,以及PVC、PTA下游需求旺盛等多因素共同影响,电石及醋酸价格急速上涨,甚至均在2021年10月份达到了历史最高价格。2022年以来,供需关系转变,供应紧张的局面缓解。供给端,能耗双控政策影响减弱,电石供应量恢复提升,醋酸新增产能投产;需求端,电石法PVC生产出现波动,季节性检修增多,PTA装置整体保持平稳运行,但受疫情影响,物流运输不畅,电石及醋酸、需求整体放缓。因此,上半年随着市场供需关系转变,醋酸及电石价格自2021年的高位逐步回落。

制冷剂行业洗牌加速,上下游价格下行。电石及三氯乙烯是制冷剂R134a的上游原料。2022年上半年,制冷剂产业链上下游产品价格整体下行,从年初至今,多地管控不断,内外贸需求均得不到有效释放,整体呈现供过于求的市场格局。同时,2022年是三代制冷剂配额基准末年,行业开工维持高位,价格竞争激烈, R134a销售价格长期在成本线以下或者成本线附近波动,激烈竞争导致制冷剂产品的有效供应产能加速集中,行业洗牌正在加速。

03

产品价格所处历史分位分析

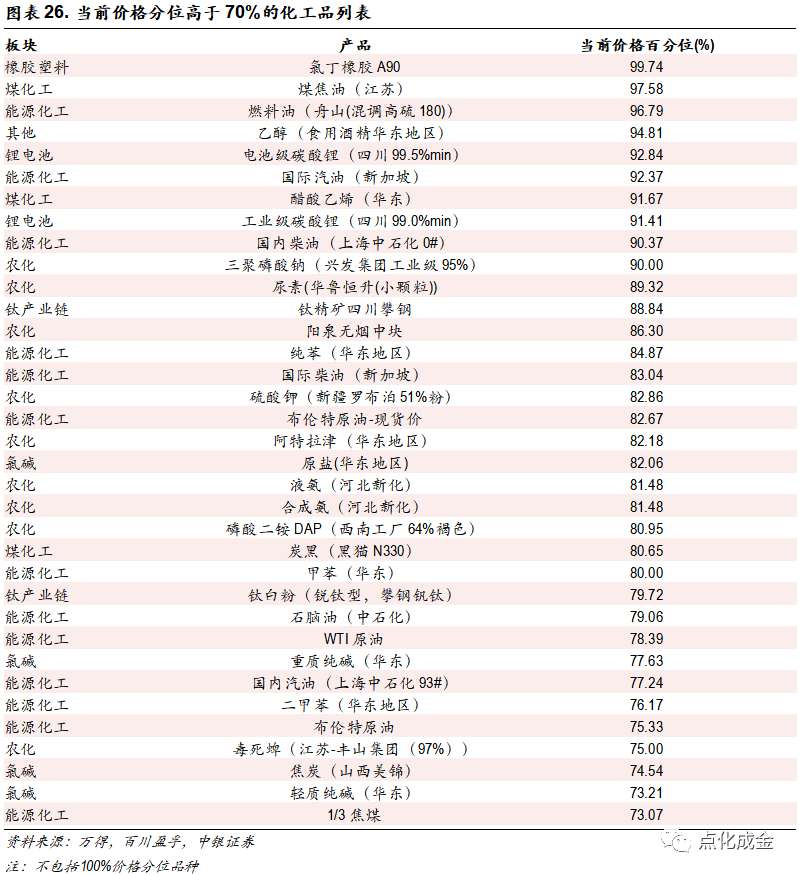

在我们跟踪统计的200余个化工品中,当前价格处于历史新高的品种占比为5.17%,具体品种有,欧洲动力煤、浆粕阔叶浆、木浆、磷矿石、磷酸一铵、复合肥、氯化铵、45%氯基复合肥、45%硫基复合肥。主要集中于化肥、造纸及能源化工板块。

化肥板块处于历史最高景气度

2022年受俄乌冲突影响,全球化肥、粮食贸易、海运格局发生显著变化。国际市场,农产品价格高企及粮食供应安全的担忧使全球化肥需求增加,而供应端,国内氮肥、磷肥连续几年去产能,多重因素共同影响下,氮肥、磷肥、钾肥及复合肥价格齐齐走高,多个产品均处于历史最高价格。

能源化工、氯碱、煤化工等板块处于高景气度

截至6月30日,当前价格处于历史高价格分位(超过70%)的产品占比25.29%,具体品种有氯丁橡胶A90、煤焦油、燃料油、乙醇、电池级碳酸锂、国际汽油(新加坡)、醋酸乙烯、工业级碳酸锂、国内柴油、三聚磷酸钠、尿素、钛精矿、无烟煤、纯苯、国际柴油(新加坡)、硫酸钾、布伦特原油、阿特拉津、原盐、液氨、合成氨、磷酸二铵DAP、炭黑、甲苯、钛白粉、石脑油、WTI原油、重质纯碱、国内汽油、二甲苯、布伦特原油、毒死蜱、焦炭、轻质纯碱、1/3焦煤等,主要涉及农化、能源化工、氯碱、煤化工、造纸、锂电池、钛产业链等细分板块。

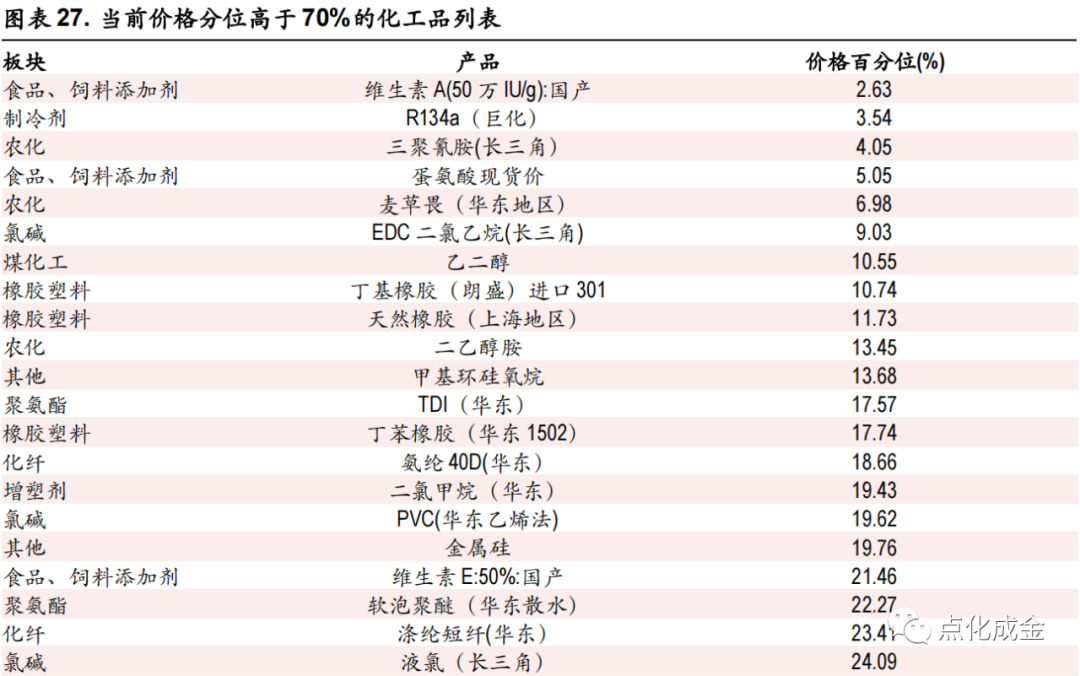

化纤、聚氨酯及橡胶塑料板块景气度较低

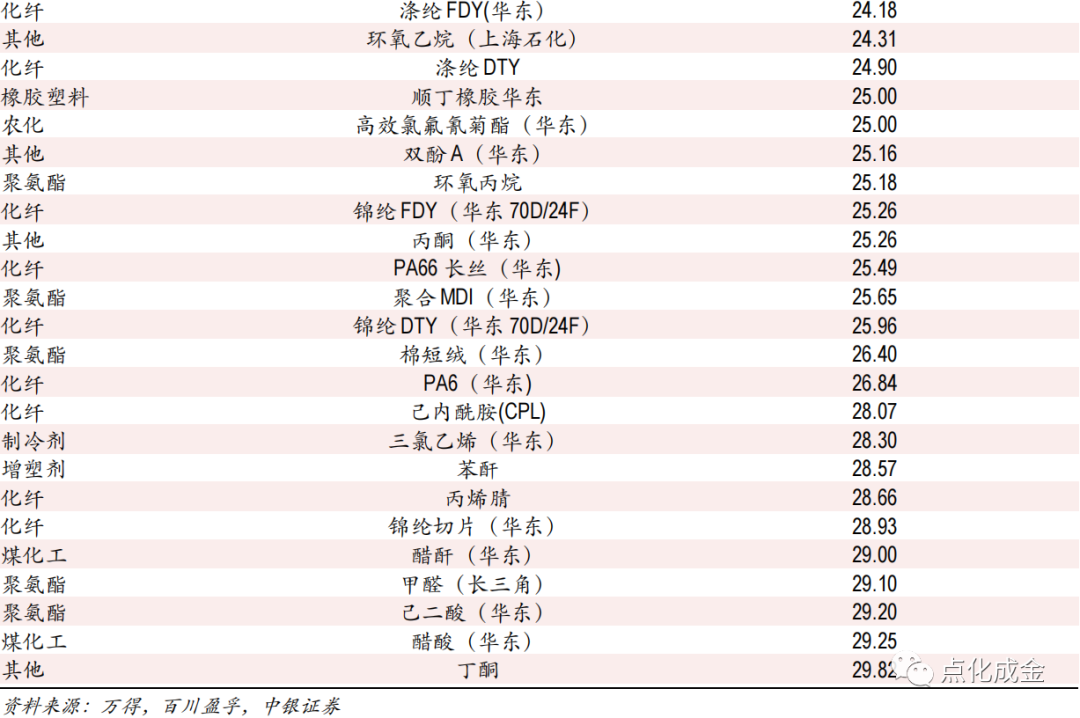

截至6月30日,当前价格处于历史低分位(低于30%)的产品占比为27.01%,具体品种包括维生素A、R134a、三聚氰胺、蛋氨酸、溶解浆内盘、麦草畏、EDC二氯乙烷、乙二醇、丁基橡胶、天然橡胶、二乙醇胺、甲基环硅氧烷、TDI、丁苯橡胶、氨纶40D、二氯甲烷、PVC、金属硅、维生素E、软泡聚醚、涤纶短纤、液氯、涤纶FDY、环氧乙烷、涤纶DTY、顺丁橡胶、高效氯氟氰菊酯、双酚A、环氧丙烷、锦纶FDY、丙酮、PA66长丝、聚合MDI、锦纶DTY、棉短绒、PA6、己内酰胺(CPL)、三氯乙烯、苯酐、丙烯腈、锦纶切片、醋酐、甲醛、己二酸、醋酸、丁酮等,主要集中分布于化纤、聚氨酯、橡胶塑料、食品及饲料添加剂等细分板块,另外,农化板块的部分农药产品、氯碱板块的氯系产品也处于较低价格分位。

贴近终端市场的精细化学品及处于扩产周期的部分化学品景气度承压下行。2022上半年,服装、养殖、家电、房地产等行业景气度下行,相应化纤、聚氨酯、橡胶塑料、食品及饲料添加剂、制冷剂等细分板块需求走弱。同时部分处于扩产周期的化学品,供需关系发生阶段性扭转。

以化纤行业为例,华东和华南是我国服装纺织行业的核心集聚区,2022年上半年,疫情对华东和华南地区造成影响,终端服装市场消费低迷,下游织造企业开工率同比大幅降低,化纤原料内需走弱,同时,疫情对物流和港口出货产生限制,化纤原料出口同样受到抑制,根据海关总署的统计数据,2022年1-5月涤纶长丝出口量同比下滑5.09%。供应端,涤纶、氨纶、锦纶、PA66等化纤产品仍处于扩产周期,新增产能持续释放,市场供应保持充裕。供大于求的市场环境之下,化纤产业景气度持续维持在低位,下半年,随着复工复产,内外需提升,化纤行业景气度或迎来修复。

04

投资建议

2022年上半年,受到俄乌冲突及国际能源结构转型等影响,全球大宗商品价格大幅上涨,原油、煤炭、天然气等上游原料均运行至历史高位。国内化工PPI指数高位运行,但较2021年四季度“能耗双控”期间有所回落。截止2022年6月30日,重点跟踪的化工产品中2022年上半年均价环比上涨的产品占49%,涨幅超过30%的占比7%。价格涨幅超过原油的品种占比3.5%,价格涨幅超过煤炭的品种占比接近7%,主要包括碳酸锂、磷酸铁锂、硫磺、磷矿石、甲苯、对二甲苯、燃料油、磷酸二铵等。同时,上半年国内市场受疫情影响,贴近终端市场的精细化学品及处于扩产周期的部分化学品景气度下行。

展望下半年:

需求端来看,国内疫情过后汽车、地产、家电等领域需求有望继续复苏,尤其需关注稳增长等政策有望后续发力,中间及下游化学品需求有望快速恢复。农业领域,全球农产品价格持续高位,种植面积提升有望带动2020年开始的本轮全球农化产业持续高景气。出口情况来看,海外特别是欧洲等地能源价格高企,有利于国内部分化工品出口,在国内民营石化等项目陆续投产后,国内石化乃至多个化工子行业在全球竞争力持续提升。另一方面,半导体、新能源、航空航天、军工等领域关键材料的自主化日益关键,相关领域的优秀企业迎来发展良机。

供给端来看,疫情之后,化工各子行业的固定资产投资完成额均经历了触底反弹,且在2021年一季度达到极高峰值后开始回落的历程。2022年1-4月与2019年1-4月相比,根据我们测算,三个一级子行业固定资产投资完成额均已回升至疫情前水平以上;化学原料及化学制品制造业、化学纤维制造业、塑料与橡胶制品业2022年1-4月同比2019年1-4月增长幅度分别为22.2%、31.2%、13.3%。

从化工行业上市公司在建工程数据来看,2022年一季度化工行业在建工程为8185.84亿元,同比增长21.35%,较期初增长2.28%。从上市公司在建工程数据来看,中国石化、中国石油、荣盛石化、东方盛虹、万华化学、中化国际、恒力石化在建工程合计占比达到71.70%,新增产能持续向龙头企业集中。

中长期来看,行业集中度持续提升,未来龙头企业将获得更多市场份额与更高盈利水平。总体来说,我们对于行业中优秀龙头企业的长期发展与表现更加乐观。

原料端,俄乌地缘冲突是国际油价居高不下的重要原因。2022年下半年,国际原油市场供应量难以快速提升,供应偏紧仍是主旋律,另外地缘政治矛盾导致全球原油贸易失衡的风险仍在,国际油价下行风险可能不大。但同时,全球原油需求预期存在下调的风险,一方面全球疫情发展存在不确定性,另一方面,美欧等主要经济体面临较大的通胀压力,美联储加息步伐存在加快预期,若全球经济增速放缓,则原油需求有望走弱。基于以上考虑,我们认为2022年下半年,原油价格将在100-120美元/桶的区间高位震荡,但同时需要警惕疫情反弹、俄乌冲突等因素可能对油价带来意外冲击。预计后续化工产品价格仍将处于偏高历史分位,但不同子行业成本传导及盈利情况出现分化。

从估值的角度,截止6月30日,当前SW化工市盈率(TTM 剔除负值)处在历史(2002年至今)的24.8%分位数,市净率(MRQ 剔除负值)处在历史水平的61.2%分位数。

随着国内外需求复苏,稳增长等政策发力,行业整体走势向好。我们维持行业强于大市评级。子行业挑选上侧重一体化龙头公司及高景气度。

建议关注以下投资线索:

全球农产品价格高位,农化产业高景气度有望持续。近年来国内化肥行业持续去产能,产业链配套完善的龙头公司有望较长时间维持较高盈利。推荐华鲁恒升,关注云天化、兴发集团、东方铁塔、亚钾国际等。另一方面,看好本轮农药高景气下草甘膦、草铵膦等产品价格持续维持高位,及后续转基因等相关政策可能带来的催化,推荐利尔化学,关注兴发集团等。

原料大幅波动,看好一体化行业龙头公司。一方面在碳中和背景下的产业升级与集中度提升的大背景下,龙头公司抗风险能力较强,优势明显。另一方面,海外能源价格高企利于化工品出口,龙头公司在全球竞争力有望持续提升。推荐万华化学、华鲁恒升、新和成,看好国内民营石化公司的长期发展,推荐荣盛石化、东方盛虹、卫星化学等。

国产替代背景下半导体、新能源材料供不应求的局面并未改变。随着新增产能在2022年及以后逐渐投放,预计部分材料企业产销将持续保持较高增速。推荐万润股份、晶瑞电材、雅克科技、蓝晓科技、国瓷材料、安集科技、沪硅产业、江丰电子等。

另外,“稳增长”下基建有望持续发力,部分建筑结构材料企业将受益。推荐:苏博特、皇马科技、光威复材等,关注龙佰集团等。

(1)油价下跌风险。影响油价走势的不确定性风险有增加的趋势,美联储加息频率、OPEC+减产协议退出或者重新协商、俄乌冲突加剧等因素都有可能给油价走势带来影响,甚至在个别时点会引起油价异常巨大的波动,并因此给行业政策、企业盈利带来负面影响。

(2)环保政策变化带来的风险。若干化工子行业的生产、加工过程都伴有污染物的产生,因此我国环保政策的设计和执行对于此类行业来讲事关重大,有可能给企业的正常运行、原材料的稳定供应、价格的走势都带来不可预计的影响。

(3)经济异常波动。化工产品与国计民生息息相关,经济发展和人民生活水平直接影响行业的下游需求。作为典型的周期性行业,化工行业又将面临供给侧改革的相关政策的影响。

(4)国内疫情持续时间超预期。国内疫情防控形势依然严峻复杂,疫情或在局部地区有所反弹,这将对国内需求复苏造成影响。

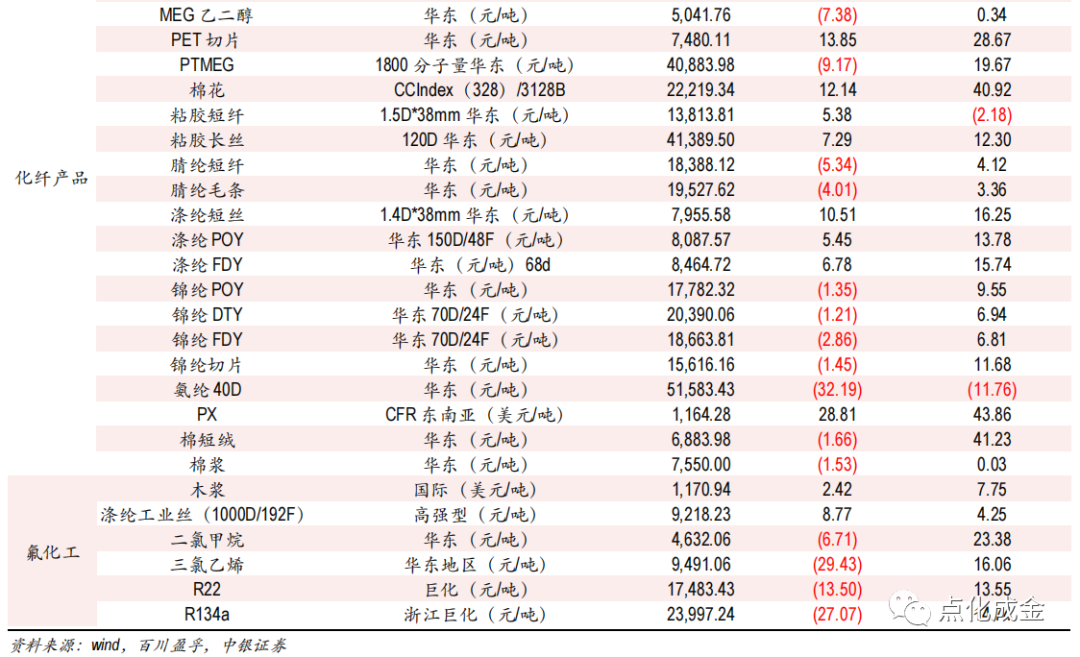

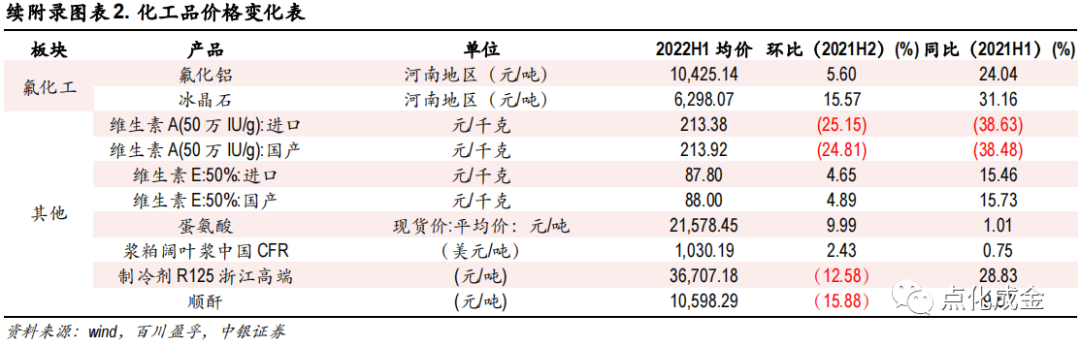

附表

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数 20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数 10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来 6-12 个月内表现强于基准指数;

中 性:预计该行业指数在未来 6-12 个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来 6-12 个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普 500指数。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)