炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2022年6月16日发布的报告《新产业:国产替代正当时,发光龙头振翅飞》,欲了解具体内容,请阅读报告原文。

唐爱金 S1220521010002

曹佳琳(联系人)

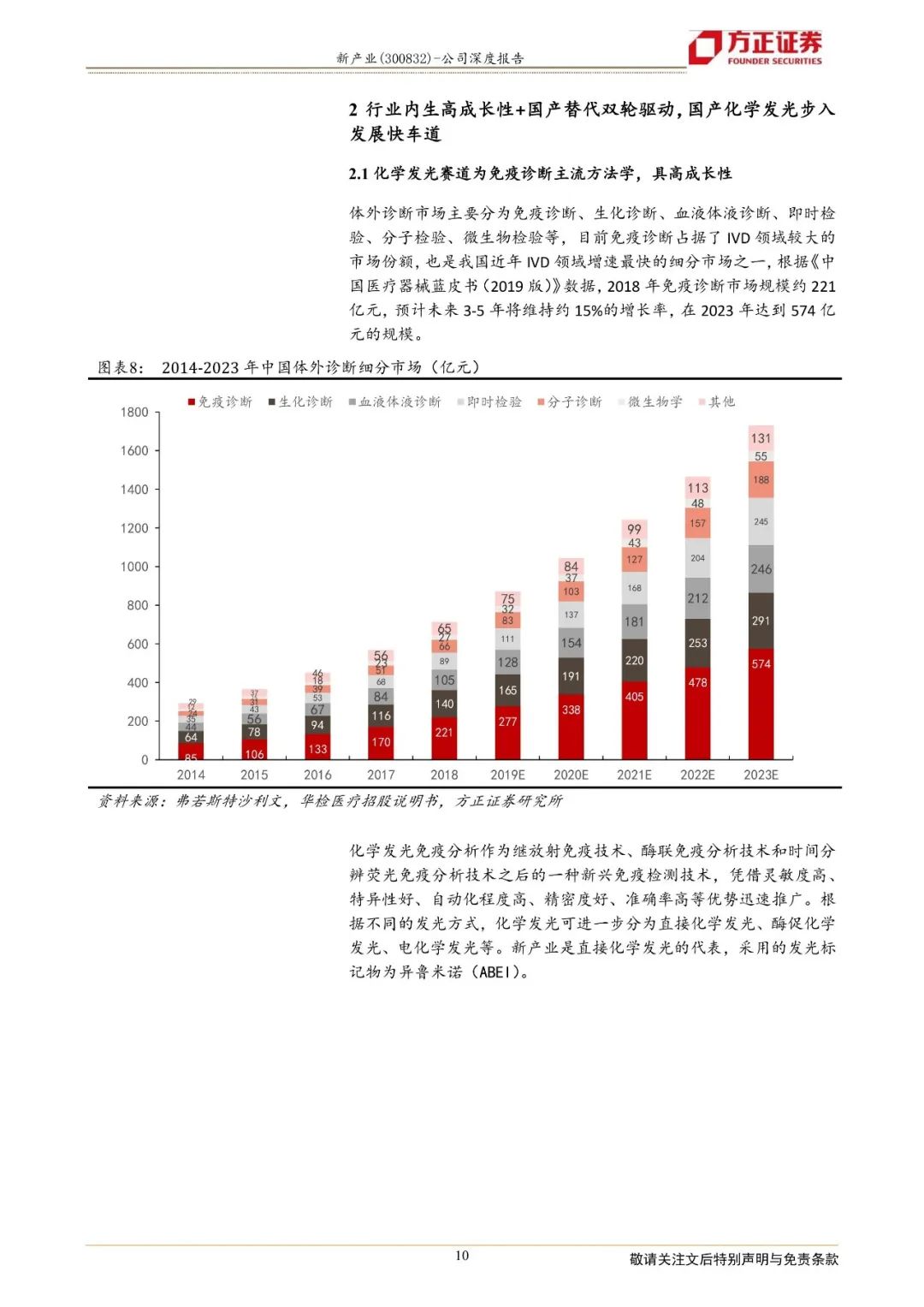

(1)化学发光行业高成长,集采助力国产加速替代进口,国产发光步入发展快车道,国产发光市场2025年有望达255亿,5年复合增速30.59%

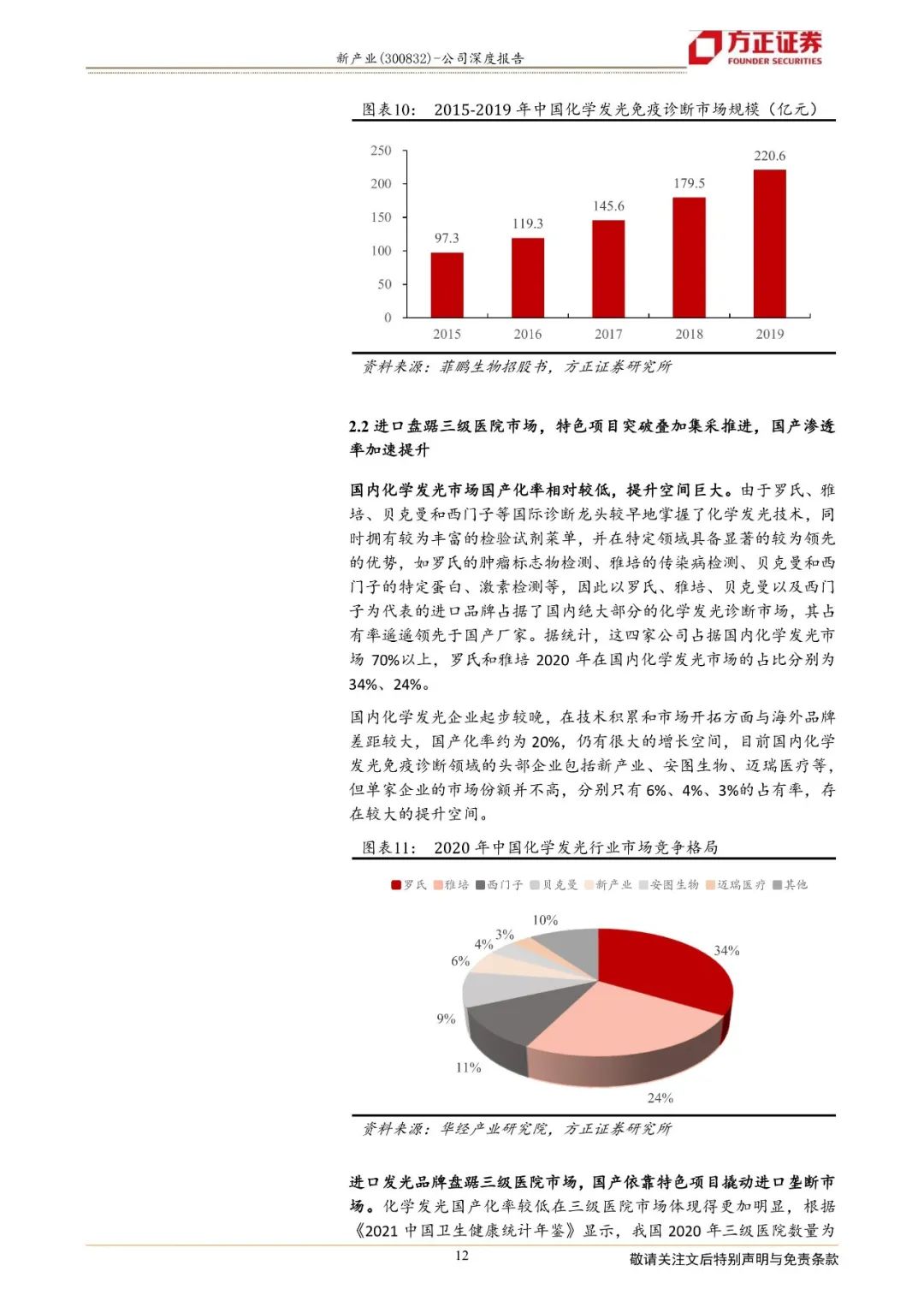

目前,罗氏、雅培、贝克曼和西门子占据国内化学发光市场70%以上市场份额,国产企业凭借特色项目差异化入院,仅占据小部分市场,尤其是高端客户占比极低,替代进口的空间大。随着安徽集采落地,国产机型快速打开高端医院市场,在诊断试剂性能已经达到或接近进口品牌的水平,检测速度、仪器通量、价格优于进口品牌的背景下,国产企业有望驶入发展快车道,预计到2025年三甲医院国产化率达到25%,整体发光行业国产化率提升至45%,对应近255亿国产化学发光出厂价市场规模,5年实现30.59%复合增速。

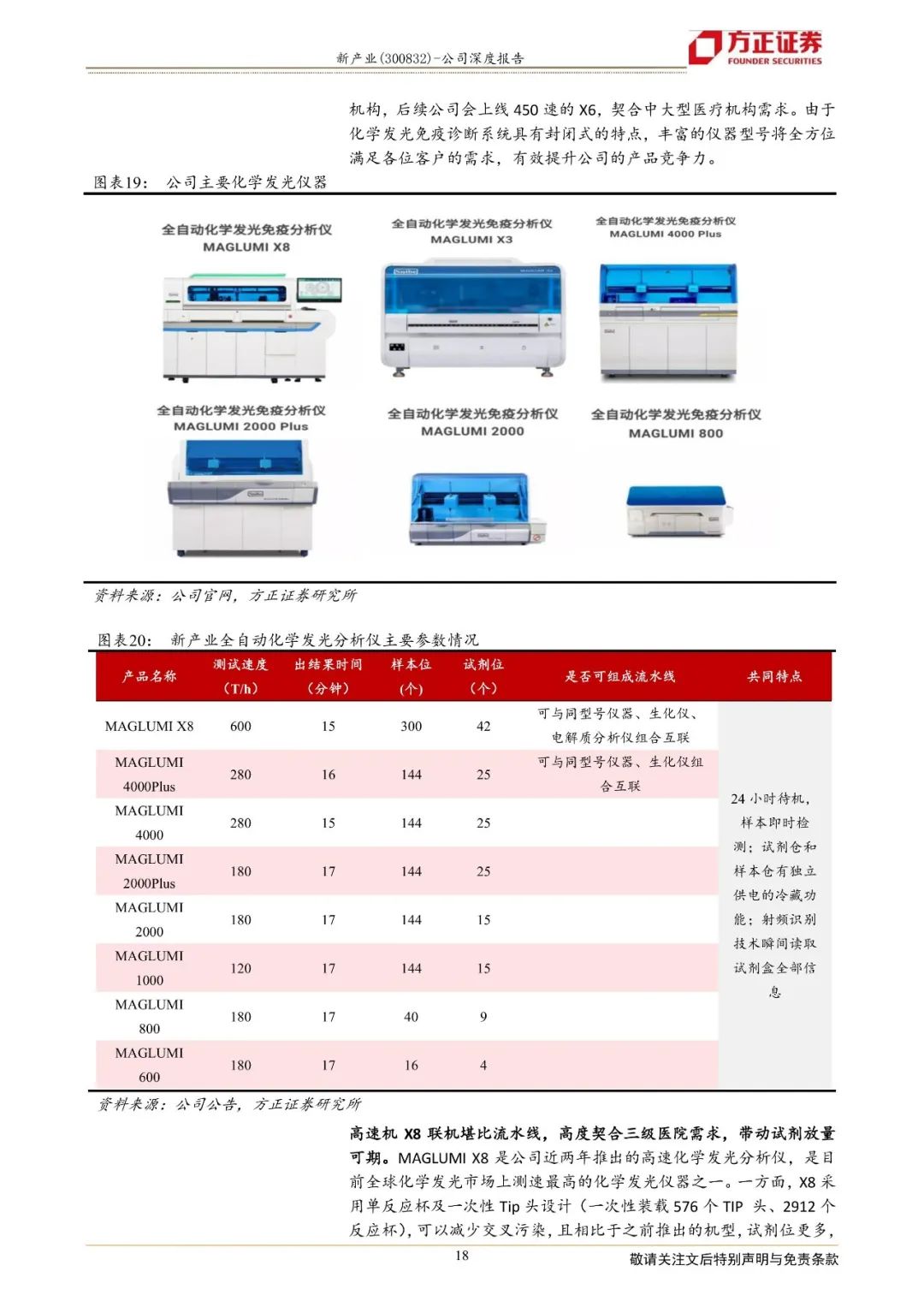

(2)新产业公司试剂项目丰富,高速机获终端客户认可,助力高端客群突破

公司拥有162项化学发光配套试剂(国内完成注册145个),涵盖肿瘤标志物、甲状腺、传染病、性腺、心肌标志物、炎症监测等检测项目,是国内提供化学发光免疫诊断试剂种类最多的供应商。公司实现了低中高速多机型布局,丰富的仪器型号全方位满足各类客户的需求,有效提升公司的产品竞争力,其中X8机型为600速高速机,是目前全球化学发光市场上测速最高的化学发光仪器之一。

(3)海外装机加速,重点客户拓展成效凸显,常规项目试剂上量可期

随着仪器的加速装机,公司2021年海外常规试剂同比增长60.05%,其中心肌标志物、炎症检测、自免、骨代谢2021年增速分别为134%、102%、97%、76%,甲功、肿瘤、性腺等项目的增速均保持在50%以上,常规试剂开始上量,由此带动2022Q1在高基数背景下,常规试剂仍旧同比增长35%。

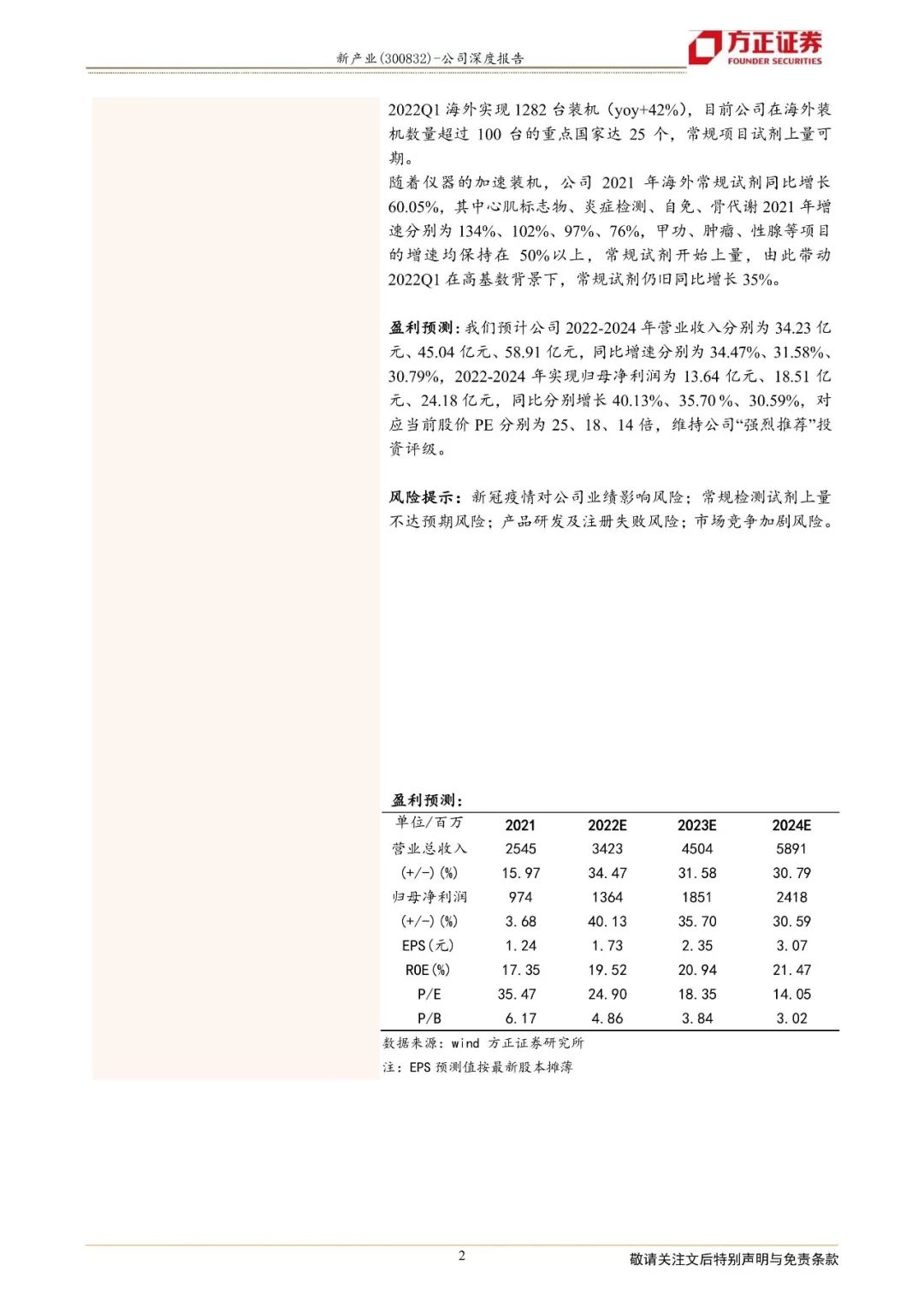

盈利预测:我们预计公司2022-2024年营业收入分别为34.23亿元、45.04亿元、58.91亿元,同比增速分别为34.47%、31.58%、30.79%,2022-2024年实现归母净利润为13.64亿元、18.51亿元、24.18亿元,同比分别增长40.13%、35.70 %、30.59%,对应当前股价PE分别为25、18、14倍,维持公司“强烈推荐”投资评级。

风险提示:新冠疫情对公司业绩影响风险;常规检测试剂上量不达预期风险;产品研发及注册失败风险;市场竞争加剧风险。

以上为报告部分内容,完整报告请查看《新产业:国产替代正当时,发光龙头振翅飞》。

方正医药团队

唐爱金

唐爱金:浙江大学化学硕士,曾就职于东阳光药先后任研发工程师及营销市场专员,具备优异的药物化学专业背景和医药市场经营运作经验。曾经就职于广证恒生证券研究所负责医药团队卖方业务工作超6年,团队曾经获得“天眼”中国最佳分析师评选 2016 年医药行业第一名。

高睿婷:复旦大学本科,法国巴黎高科工程师学校硕士,生物医药+金融复合背景。研究方向为CXO、CDMO、原料药、科研产业等;主要覆盖普洛药业、康龙化成、健友股份、我武生物、南模生物、东诚药业等标的,4年医药行业研究经验。

吴景欢:中国疾病预防控制中心博士,汕头大学医学院硕士。研究方向为疫苗、生物制品领域,重点覆盖智飞生物、万泰生物、康泰生物、百克生物、欧林生物、康希诺等标的。超6年生物类科研实体经验,超1年医药行业二级市场研究经验。

曹佳琳:中山大学岭南学院数量经济学硕士,研究方向为医疗器械:重点覆盖迈瑞医疗、金域医学、万孚生物、翔宇医疗、诺禾致源、华大智造等标的。1年生物医药二级市场研究经验。

宋 丹:中山大学基础医学硕士,曾就职于强生从事创新药临床开发相关工作超2年。研究方向为创新药,重点覆盖恒瑞医药、君实生物、信达生物、前沿生物等标的。

章钟涛:暨南大学国际投融资硕士,已通过CPA专业阶段考试,研究方向为医疗服务、医药商业和中药。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)