炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:国泰君安证券,王彦龙、谭佩雯)

01 “十四五”期间,配电侧、智能化投资加速

电网建设总投资持续增长,电网信息化进程加速

1.1电网建设投资总规模呈增长态势,“十四五”预期乐观。

国家电网:计划投入3500亿美元(约2.24万亿元),推进电网转型升级, 2022年1月召开年度工作会议,计划2022年电网投资达5012亿元,年度投资计 划首次突破5千亿,创历史新高。

南方电网:计划总投资约6700亿元,以加快数字电网和现代化电网建设进程, 推动以新能源为主体的新型电力系统构建。

总体规模:两者合计总投资高达2.9万亿元,若算上地区电网公司,“十四五” 期间全国电网总投资预计近3万亿元。

“十四五” 可能类似“十二五”投资前高后低的趋势。每个五年计划的投资重点 各有不同,“十二五”期间全面铺开对特高压与智能电网的建设,我们判断“十四 五”智能电网建设的投资趋势会类似“十二五”期间,前期经历一系列预研等准备 工作后再大规模开启建设。

1.2双碳目标刺激电能消费,推进以电为中心的能源系统升级

“双碳”背景下,全社会用电量持续增长。根据《中国2060年前碳中和研究报告》,2030年前,全社会用电量年均增速3.6%,2030年达 到10.7万亿千瓦时;2030-2050年、2050-2060年全社会用电量年均增速分别为2.0%和0.6%,2060年用电量将达17万亿千瓦时。

“能源开发清洁替代、能源使用电能替代”指明以新能源为主体的新型电力系统发展方向。新能源将在电源结构中占主导地位,预计到 2030年和2060年,我国新能源发电量占比将分别超过25%和60%。电能将成为最主要的能源利用形式,我国工业、交通、建筑等领域用能 方式加快转向电能,至2060年,全社会将有2/3的能源消费为电能。

1.3 发电侧:新能源发电特性带来预测、储能需求的增长

新能源发电随机性、波动性特点导致新能源发电的功率输出与电网负荷的不同步。新能源电力四季逐时出力均呈明显的峰、谷变化过程,在 负荷高峰时段(10:00-12:00,17:00-20:00),风电出力处于低谷期。出力与负荷的不匹配问题随着新能源发电对全国电力供应贡献的持 续提升和供应能力的增强而愈发突出,亟需提高预测与储能水平。

通过发电功率预测,电网调度部门可以合理安排发电计划,提高运行效率和经济型;通过储能技术可以对发电出力进行调峰填谷,提高电能 可控可调性。国家发展改革委和国家能源局于2018年发布的《关于提升电力系统调节能力的指导意见》提出“开展风电和太阳能超短期高 精度功率预测等专题研究”,“实施风光功率预测考核”;于2022年发布《“十四五”新型储能发展实施方案》指出,到2025年,新型储 能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件,到2030年,新型储能全面市场化发展。

02 产业链及竞争格局:国网、南网是电力信息化的主要需求方

2.1电网信息化在输变配电环节布局丰富

电网系统主要包括发电、输电、变电、配电及用电五大环节。发电环节包括可再生能源发电及不可再生能源发电,发出的电能经变压器升压 后,再经断路器等控制设备接入输电线路;通过输电,可将发电站和负荷中心相联系;在变电环节,电能升压或是降压以方便输送和使用电 能;配电是电力系统中直接与用户相连并向用户分配电能的环节;用电按照负荷可划分为居民用电、工业用电等。

2.2 竞争格局特征:国网/南网是电力信息化的主要需求方

国网和南网占电力市场需求的八成,招采市场化程度不同。国网每年招采表计六七千万台,2021年招标金额约为170亿元,目前PLC向 HPLC的升级进程已经过半,双模升级即将开始;南网每年招采电表金额为20-30亿。南方电网招标采购的市场化程度较高,厂家相对更为 集中。国家电网招采非市场化因素较多,全资子公司智芯微份额较高,目前已经占到60%-70%;其他厂家份额相对分散而平均。(报告来源:未来智库)

03 五大场景加速渗透,拓宽市场边界

3.1 场景一:“可测可管可控”成刚需,HPLC+RF高速双模技术稳定可靠

新能源、分布式发电扩大布局,电网自动化、智能化成为刚需。新能源、分布式电源存在发电随机性、波动性和间歇性的特点,急需提升电 网自动化程度,自动检测开关状态、停电上报、高负荷下精准、稳定运行。高速双模通信模块结合HPLC+RF,能够双通道自动融合组网, 传输速度更快,组网灵活,可实现四表集抄、停电上报、台区识别等。

3.2 场景二:智能断路器、融合终端实现更多节点可测可控

提高台区透明度,消除信息孤岛。构建“泛在物联电网”不仅需要实现用电采集信息的组网联通,还要实现各类设备的物联接入、数据共 享。新型智能断路器结合传统开关、智能感知终端、计量表、HPLC采集器等仪器功能于一体,通过APP远程控制,实现更多节点可测可控。

智能融合终端为配网智能化的核心,实现“硬件平台化、软件APP化” 。智能融合终端通过模组化处理和APP化软件架构的设计思路,实 现模块的“即插即用”,从而实现配电台区内电器设备监测、故障检测、集中抄表、负荷控制、台区环境检测等多种功能独立运行,实现 “硬件平台化、软件APP化”,台区透明化。

3.3 场景三:IWOS成功解决小电流接地故障难题

IWOS三部分精准检测线路故障,解决小电流单相接地故障行业难题。智能配电网是智能电网建设的重要环节,国内配电网普遍采用小电流 接地方式,存在复杂故障多发、故障定位困难等问题。现有配网自动化、馈线⾃动化和传统故障定位技术存在投资大、需要停电施工、准确 率低等⼀系列问题。智能化配电网线路状态监测系统IWOS由采集单元、汇集单元、智能配电网状态监测系统产品主站三部分构成,通过对 线路电流的精确测量及高速录波,可精准检测线路故障类型,并快速定位故障区段,从而缩短线路故障的响应和处理时间,提高供电可靠 性,解决了困扰电力系统多年的“小电流接地系统单相接地故障检测和定位”这一行业难题。

3.4 场景四:光伏、充电桩面临监测模块需求

光伏检测模块内置PLC芯片,延长发电寿命、提高发电效率。光伏发电建设初期,设备运维和发电监测建设较为滞后,为延长发电设备寿 命、增加发电效率,光伏发电需进行数字化监测。内置PLC芯片的光伏监测模块可以对每一片光伏板监测,实现各类数据的及时传输及统计 分析,无需布线,实施方便,满足市场对智慧光伏的需要。

新能源充电数字化面临诸多挑战,带动充电桩检测模块需求。充电桩充电面临站点多运维成本高等挑战,需进行电动车充电智能管理,用户 可通过新能源电动车充电桩对车上蓄电池充电、缴费、控制等智能化管理。PLC通信技术应用以电力线传输,无布线成本、通信稳定可靠, 电动汽车充电桩信息采集模块基于PLC通信技术可实现充电电能监测、电能结算。

3.5 场景五:高铁能效管理市场范围拓宽至旧线改造

新线建设+旧线改造,高铁能效管理潜在市场空间可观。推动高铁运营能源消费结构的调整和优化,是数字化铁路建设和绿色铁路建设的大 方向和大趋势。2021年高铁行业新线建设全面开启综合能源管理系统招标,同时有2000多条旧线改造的潜力市场。力合微率先推出基于国 标电力线通信的高铁能效管理系统,中标十余条新建高铁线路能效管理项目和首个能源管理旧线改造项目,在该细分领域处于垄断龙头地 位。新线建设方面,结合高铁未来规划、高铁里程和线路历史信息,预计未来15年平均每年新增10条-12条线路。按每条线路400万-500万 的单价计算,未来15年平均每年新线建设市场规模4000万-6000万。旧线改造方面,现有2000多条高铁线路存量,按相同单价计算,旧线 改造潜在市场规模超过80亿元。

04 重点公司分析

4.1 威胜信息:聚焦于能源物联网与智慧城市物联的解决方案提供商

威胜信息是国内领先的能源互联网解决方案提供商,公司产品贯穿物联网感知层、网络层及应用层,核心产品为通信网关和通信模块。公司 成立于2004年,2020年在科创板挂牌上市。公司形成了覆盖物联网三大层级的全线解决方案,根据在数字电网和数智城市的不同应用场景, 在感知层发展高精度电监测终端、智能化水气热传感终端等产品;在网络层,拥有通信芯片、通信模块和通信网关等;在应用层,拥有面向 数字电网及数智城市等不同应用场景的能源互联网系统解决方案。

4.2 力合微:打造物联网通信“中国芯”

力合微是国内领先的物联网通信芯片企业,专注于电力线通信(PLC)技术和芯片开发。公司自2002年成立以来,始终致力于研发自主可 控、国际领先的通信核心技术和相关核心算法。公司在正交频分复用(OFDM)多载波数字通信技术、相关信号处理算法技术、接收机架 构、低功耗芯片设计、Mesh 网络等物联网通信和芯片设计关键技术领域具备优势,并形成了较为完善的自主核心专利体系。2009年,公 司PLC技术和芯片进军电网市场;2014年,公司销售突破千万片,成为国家电网载波芯片主要提供商。2016年,公司在智能电网市场的基 础上,进军物联网应用领域,并在智慧城市、高铁能效管理、综合能效管理、智能照明、智能家居、智能家电等物联网领域不断发展壮大提 高业务规模和市场地位。2020年7月,公司在科创板成功上市。

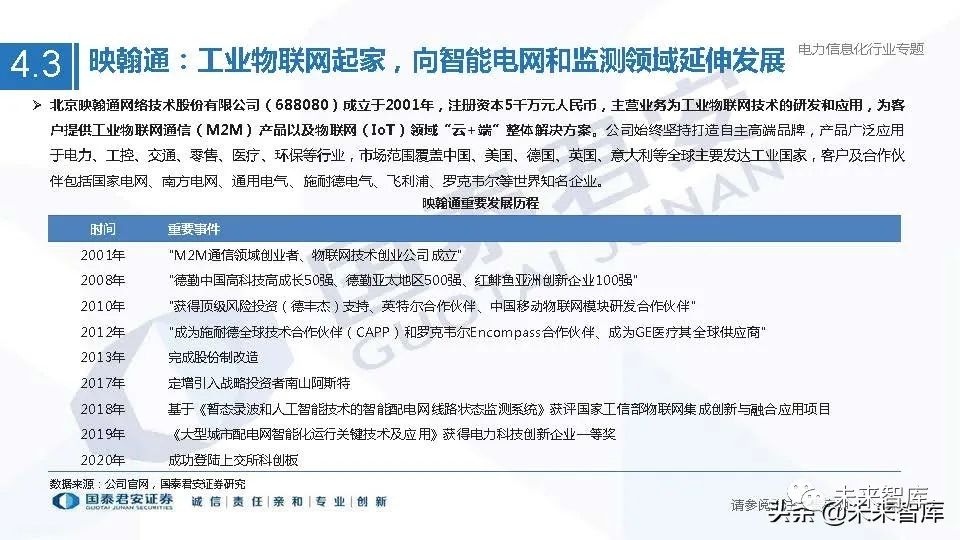

4.3 映翰通:工业物联网起家,向智能电网和监测领域延伸发展

北京映翰通网络技术股份有限公司(688080)成立于2001年,注册资本5千万元人民币,主营业务为工业物联网技术的研发和应用,为客 户提供工业物联网通信(M2M)产品以及物联网(IoT)领域“云+端”整体解决方案。公司始终坚持打造自主高端品牌,产品广泛应用 于电力、工控、交通、零售、医疗、环保等行业,市场范围覆盖中国、美国、德国、英国、意大利等全球主要发达工业国家,客户及合作伙 伴包括国家电网、南方电网、通用电气、施耐德电气、飞利浦、罗克韦尔等世界知名企业。

4.4 鼎信通讯:以载波通信技术为核心,布局电力及消防领域

鼎信通讯自成立以来,一直致力于载波通信技术在国家智能电网中的配用电领域及其它领域的应用推广和拓展。公司的核心产品为低压电力 线载波通信模块(含芯片),依托自主研发的载波通信技术,公司进一步开发采集终端设备、电能表等产品线。此外,公司还布局消防系列 产品市场,目前已实现了火灾自动报警、智能疏散等14大系统45个系列,1200余种产品。

4.5 国电南瑞:以能源电力智能化为核心,布局新型电力系统

国电南瑞是以能源电力智能化为核心的能源互联网整体解决方案提供商。历经数十年自主创新和产业发展,国电南瑞已形成电网自动化及工 业控制、继电保护及柔性输电、电力自动化信息通信、发电及水利环保四大业务板块。同时,国家提出“双碳”目标和构建以新能源为主体 的新型电力系统,公司加大新型电力系统重大科技攻关投入,重点发展新能源为主体的电力系统安全稳定控制、终端消费电气化、数字化转 型、新型储能等领域业务。公司收入主要来源为电网自动化及工业控制,占总营收56%以上。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)