炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

主营业务稳健,显示光刻胶放量明显

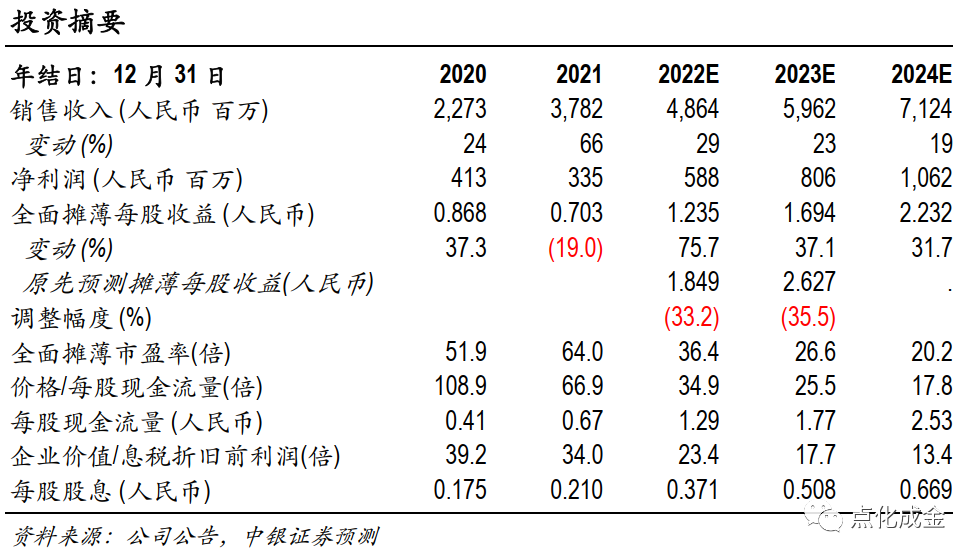

公司发布年报,2021全年实现营收37.82亿元,同比增长66.40%;实现归母净利润3.35亿元,同比下降18.98%;扣非后归属母公司股东的净利润3.48亿元,同比增长11.44%;非经常损益主要是固定资产处置损失,达1806.7万元,以及持有的华泰瑞联基金净值减值,达8860.7万元。公司拟向全体股东每10股派发现金红利2.10元(含税)。

公司公告2022年一季度业绩,一季度实现营收9.65亿元,同比提升8.69%,环比下降11.5%;实现归属母公司股东净利润1.49亿元,同比增长22.14%,环比扭亏为盈。一季度销售毛利率为31.85%,同比增长4.45pcts,环比增长12.1pcts;销售净利率为16.02%,同比增长2.82pcts,环比扭亏为盈。公司同时公告2022上半年预计实现归属于上市公司股东的净利润2.79-2.99亿元,同比增长15.04%~23.30%。

主要产品营收均实现较快增长,营业成本增速高于营业收入增速使毛利率有所下滑。分产品来看,公司2021全年光刻胶及配套试剂业务实现营收12.15亿元,同比增长265.87%;毛利率为13.76%,同比基本持平。半导体化学材料业务全年实现营收8.45亿元,同比增长12.23%;毛利率为40.88%,同比下降7.49pcts。电子特气业务全年实现营收3.91亿元,同比增长5.04%;毛利率为40.17%,同比下降3.49pcts。硅微粉业务全年实现营收2.33亿元,同比增长30.55%;毛利率为31.49%,同比下降2.63pcts。阻燃剂业务全年实现营收4.58亿元,同比增长51.71%;毛利率为14.03%,同比下降9.97pcts。LNG保温复合材料实现营收3.94亿元,同比增长261.49%。报告期内,公司在接收LG化学的彩色光刻胶业务及控股韩国Cotem公司以后,光刻胶业务的经营业绩持续向好,显示光刻胶业务放量明显。

主要产品持续扩产,盈利能力向好。根据公司公告,目前公司在建产能包括硅化合物半导体产品产能326吨/年、金属有机源外延用原料产能150吨/年、电子特种气体产能294吨/年、彩色光刻胶产能9840吨/年以及正胶产能9840吨/年。此外,硅微粉新增产能(MUF 3000吨/年、中高端EMC 4000吨/年、覆铜板 2000吨/年、LOW-α 1000吨/年)预计在2022年内完工。公司一季度在建工程达4.24亿元,较期初增长77.99%。随着公司宜兴工厂正式投入使用,新增产能稳步投放,主要产品盈利能力有望持续向好。

考虑到原材料价格波动影响,扩产项目仍待放量,下调盈利预测,预计2022-2024年每股收益分别为1.24元、1.69元、2.23元,对应PE分别为36.4倍、26.6倍、20.2倍。持有基金减值对公司业绩产生短期影响,看好公司主营业务在国产替代背景下的中长期发展,仍维持买入评级。

原材料价格波动风险,汇率波动风险,管理风险,并购整合风险,商誉减值损失风险。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

评级体系说明

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数 20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数 10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来 6-12 个月内表现强于基准指数;

中 性:预计该行业指数在未来 6-12 个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来 6-12 个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普 500指数。

风险提示及免责声明

本报告由中银国际证券股份有限公司证券分析师撰写并向特定客户发布。本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2) 中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)