估值之家

冬日旭阳,泡一杯淡茶,坐在院子里细细品味惬意人生……这就需要高密封性能、高效热回收性能的门窗来呵护身心的温暖。森鹰窗业就是制作节能铝包木窗的一家公司。

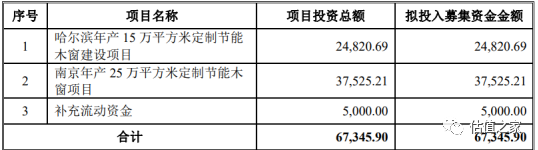

2022年3月,森鹰窗业再次冲击创业板IPO,拟公开发行股份的数量为不超过2,370万股,拟募资6.73亿元(募资项目如下表)。

森鹰窗业成立于1998年9月,主营定制化节能铝包木窗业务,产品包括节能铝包木窗、幕墙及阳光房,实控人边书平、应京芬持股83.35%,截至2021年末,公司共拥有73项已获授权的专利,其中发明专利27项,实用新型专利40项,外观设计专利6项。通过定向发行进行5次增资,2014年1月24日挂牌新三板,2015年7月进入上市辅导阶段,2017年10月31日首发申请被否。

前次申报被否的主要原因如下:1.发行人披露的招股说明书未能充分说明报告期内经销渠道收入占比逐年上升,经销产品单位售价、毛利率显著高于其他渠道的原因,以及2017年6月末应收账款余额超过当期主营业务收入,其中工程渠道应收账款余额大幅高于当期工程渠道业务收入的原因。2.发行人在首次申报时未披露2013年8月因业务人员伪造检测报告被上海市城乡建设和交通委员会予以行政处罚的情况。发审委认为,发行人存在信息披露不规范、内控控制制度尚不健全且未能有效执行等情形,不符合《首次公开发行股票并上市管理办法》(第4条和第17条规定)

从2007年成立上海森鹰谋求上市未果后注销至今,收入真实性存疑、大宗业务资金链紧张、募集项目产能无法完全消化、利润持续下滑等问题仍需关注。

1. 存在大量收入来自离职员工及股东设立的经销商疑点颇多、水电燃料费波动趋势与营收波动趋势相反、大宗与经销模式相对毛利率逆转、存货周转率仅相当于行业均值的一半、上下游交易对象高度重叠等诸多不合理现象,收入真实性依旧存疑

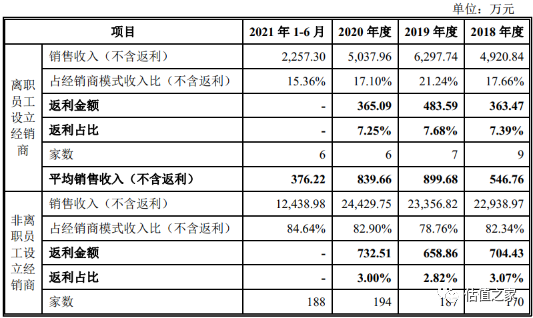

根据招股说明书披露,报告期内,公司经销商数量由179家增至194家,而2019年、2020年收入却精准控制在2.8亿元左右,数据略显诡异。是通过压货策略还是其他情况,将收入数据确认如此完美?

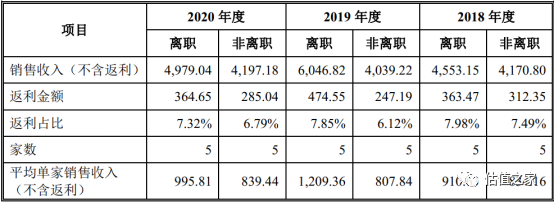

进一步分析发现,公司存在邱东、李金海、张晓梅、李楠等9名离职员工或股东设立的经销商,经测算,其平均销售收入相比其余经销商而言高达4.05倍、7.20倍、4.32倍、5.68倍,销售收入比其他经销商有几何倍增长。获取前5大离职员工及股东设立的经销商与前5大其余经销商对比,平均销售收入与返利差距幅度虽然缩小但依旧存在距离。

或许,离职员工对公司的产品有更精确的把控,加之销售返利比例也是其余经销商的2倍,有产品价格优势以及先行进入经销优势,但如此大的差异未免让人困惑,是否存在关联关系做大收入。

对此,发行人抽取终端客户订单,并获取发行人与订单对应的销售订单、用窗图纸、核价审批单、出库单及发运单,及经销商与终端客户之间签订的产品销售合同、安装验收单及付款收据,穿透核查覆盖金额占离职员工设立的经销商收入总额比在76-80%,存在一定的差异。

同时,我们比对运输费用与营业收入:报告期内,运输费用分别为1,197.20万元、1,656.57万元、1,515.52万元和815.00万元,在收入复合增长率未16.78%的情况下,运输费用不仅并未增长还略微下降,公司解释为2020年由于疫情影响大宗模式发货量大增东北地区业务增长过快而用途距离短单位运输费用低使得所致,并提供地区各销售模式下的发货量增减变动,但并未说明地区单位运输费用的差异,并且经销商模式下收入并未下降,运输费用下降远低于营业收入的增速呈现不匹配状态并未给出充足依据。

公司不向经销商提供产品安装服务,经销商向其终端客户提供节能铝包木窗安装服务,安装费用由经销商承担,与“同行业可比公司顶固集创、江山欧派、欧派家居、梦天家居均由经销商提供产品安装服务,承担安装费用”会计确认一致。

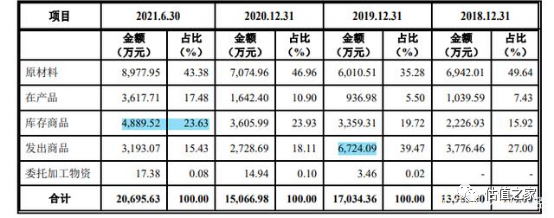

存货规模恰恰也是上次IPO被否所关注到的问题,森鹰窗业的库存商品在报告期内数额跟构成占比依旧显著上升。公司解释为:1)2021年6月末,公司在产品占存货余额比例相对较高主要系“青岛银丰玖玺城项目”在产品余额较大所致,该项目在产品余额为1,353.20万元。2)2021年6月末,公司库存商品余额相对较高主要系公司处于年中生产、销售旺季所致。在应收账款高度异常的情况下,公司是否通过虚假采购生成大量存货,让资金空转一圈进行“假账真做”的可能性势必大大提高。

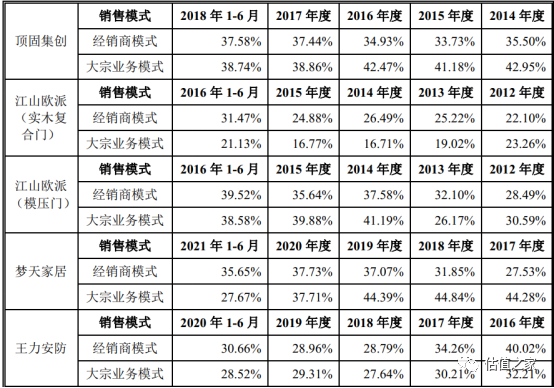

假设公司与经销商或第三方结成同盟,超出客户正常需求水平大量发货,那么,我们观察公司存货周转率与行业平均相比,基本将近是行业的1/2,如此缓慢的存货周转率是否为与同行业可比公司的销售模式差异导致的?

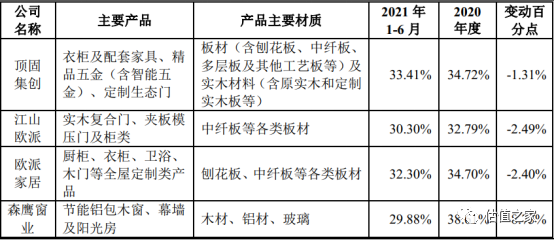

经查阅,同行业公司经销商模式基本相同,即在客户收到货物时即确认收入,区分点在于欧派家居、梦天家居大宗业务较公司多,存货周转率较快;顶固集创存在大量比重的五金业务,属于非定制产品,需要一定量的备货以满足客户需求;王力安防的大宗业务的营收占比40%与公司基本接近。根据可比行业公司分析得出,公司存货周转率远慢于行业可比数据不具备合理性。

公司还存在14家客户与供应商重叠,上下游产业链均为同一企业是否有虚增收入与存货的情况依旧值得怀疑。以北京紫琉璃装饰工程有限公司为例,其实控人为张晓梅,曾是公司员工,该公司既以招投标的模式采购公司商品,又以经销商模式代理公司商品,同时,还为公司采购商品,作为一家“年度应纳税所得额不超过30万元”的小微企业,而公司仅仅与森鹰窗业每年业务往来收入1000万元-3000万元,以招投标模式进行采购的理据与资质、真实收入到底有多少抑或是税收问题?与森鹰窗业是否存在串货情况令人浮想联翩。

制造业生产商品的增加与水电燃料用量息息相关。报告期内,制造费用中的水电燃料费分别1,239.02万元、1,125.41万元、1,154.96万元和684.83万元,占制造费用的比例分别为21.50%、19.07%、17.05%和17.69%,金额及占比呈缓慢下降的趋势。在南京森鹰工厂等生产基地扩产投入、生产设备未有明显能耗更新披露、生产设备没有更新、生产人员不断增长等的情况下,仍与营业收入的增长呈现反向态势,公司披露“系报告期内公司采购电和燃气的平均单价下降以及不断改善生产管理,能源的使用效率不断提高所致。”,剔除疫情期间政策有打折因素,估值之家认为解释过于笼统没有理据,并且水电费下降与制造费用的增长、收入增长严重不符。

前次申报被否时,发行人经销商模式平均毛利率高于大宗业务模式毛利率10%以上,但本次报告期趋势发生变化,大宗业务模式均高于经销商模式毛利率2%-5%,对比可比公司基本两者模式毛利率在不同年份均呈现波动趋势,毕竟毛利率变化跟随产品结构、定价策略等因素而非一边倒,做价痕迹稍显明显。

2013年8月因业务人员伪造检测报告,虽然报告期内,未发现是否存在检测报告造假的行为,但检测报告作为大宗业务模式下收入确认的重要依据之一,对公司大宗模式下收入的真实性依旧存疑。

综上,从离职的员工或公司股东设立的经销商数据、运输费用、存货周转率、水电燃料费、上下游产业链为同一公司且资质存疑、曾伪造收入确认依据材料等多维度对比而言,不禁让人产生疑问:公司收入的真实性到底有几分?

2. 应收账款高企存压,大宗业务诸多客户资金链紧张、经营困难,持续盈利能力存疑

随着2020年5月“三道红线”“两集中”等房地产行业调控政策出台,房地产行业启动本轮调控周期,至2021年下半年房地产行业达到本轮调控周期最严阶段,房地产企业资金压力加大,支付能力下降,影响到房地产商的开发规模和开发进度,部分持续高杠杆运营的房地产企业在本轮调控中受到影响更大。

2018年至2021年6月,公司应收账款余额占当期营业收入的比例分别为45.42%、42.24%、42.90%和37.65%,相比可比公司占比过高,公司大宗业务常年占比50%以上,占该模式销售收入比重分别为82.20%、70.40%、66.20%和67.37%,应收账款余额占营业收入的比例较高。

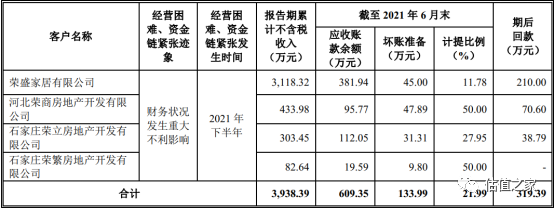

随着恒大、泰禾等房企接连债务承压,公司大宗模式主要以未上市的区域性房地产公司为主,无法获取财务数据,故难以按照“三道红线”进行分类,根据国家企业信用信息公示系统、天眼查、中国裁判文书网以及其他公开市场信息,截至2021年6月末,公司已出现齐齐哈尔龙晖房地产开发有限公司、北京东隆房地产开发有限公司等客户出现债务违约、无财产可供执行、新增诉讼案件涉及金额重大或实际控制人涉刑,未来经营存在不确定性等表明可能存在经营困难、资金链紧张迹象的情形,具体情况如下:

根据最新公开市场信息(截至2021年12月31日),荣盛房地产发展股份有限公司(以下简称“荣盛发展”)存在商业承兑汇票逾期的相关传闻,表明其可能存在资金周转困难情形。截至2021年6月末,公司客户中为荣盛发展子公司的客户涉及的收入、应收账款情况如下:

3.募集资金用于扩展1倍产能,未来收入增速能否消化?

目前产量基本维持在40多万平方米,产能利用率超过100%,募集资金扩增产量接近1倍,那么收入能否快速增长消化产能呢?

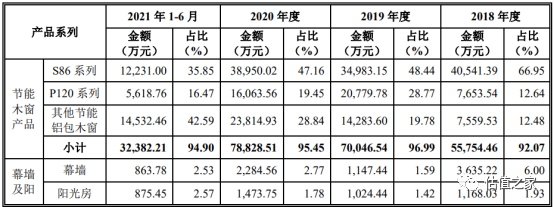

拆分收入产品明细来看,目前公司产品增速受益于其他节能铝包木窗的快速增长,其增速在2019年至2020年也未相比主营收入达到100%的快速增长,其余产品规模基本进入增速瓶颈期,并且其他节能铝包木窗对S86和P120系列有替代性。

截至2020年8月,我国各级政府共颁布被动式建筑鼓励政策115项,以河北省石家庄市为例,相关政策包括:①优先保障用地;②在容积率上给予支持:按其建设被动房的地上建筑面积 9%给予奖励且不计入项目容积率;③优化办事流程:投入开发建设资金达到工程建设总投资的25%以上和施工进度达到主体动工可办理《商品房预售许可证》;被动房建筑在办理商品房价格备案时,可上浮 30%;④给予财政补贴等。

而2021年12月,房地产市场成交止跌回升,29个重点监测城市商品住宅成交面积环比增长16%,同比跌幅收窄至35%,较2019年同期下降26%。自2020年8月“三道红线”等房地产投融资调控政策实施以来,公司新签订的大宗业务客户合同额有所减少,对公司的大宗业务开展产生了一定的不利影响。

故此,公司自身预计2021年营业收入增速为14%,在房地产“三道红线”的大环境、产品主要适用北方寒冷天气地区等因素下,是否能快速消化高增的100%产能令人存疑。

4.为达IPO要求撤销股东对赌协议,是否存在背后抽屉协议令人存疑

2018年,美凯龙商场、居然投资、梅州欧派入股森鹰窗业经各方协商确定为15元/股,此次入股在公司2017年IPO被否后进行,入股价格低于2015年16元/股与18元/股,增资价格具备一定的合理性。公司承诺在2025年之前,三方可以随时明示或以行动放弃协定下森鹰窗业的上市工作,并要求后者回购股份。

2020年10月、11月、12月签署的《补充协议》,各方已通过签署《补充协议》的形式解除了全部特殊利益安排条款,同时,各方确认自《股东协议》签署后,相关特殊利益条款自始无效且未被实际执行,并已完整解除,各方之间不存在恢复执行的约定或其他利益安排,就解除事宜各方均不存在纠纷及潜在纠纷。

对此,公司赶在IPO前对“审核红线”问题签署《补充协议》,协议内容对美凯龙商场、居然投资、梅州欧派并无利益的情况下三方为何理由未作陈述,是否存在背后抽屉协议未可知。

5.实控人曾涉嫌行贿、报告期间频繁更换董秘

2016年9月,实际控制人边书平及其控制的骏鹰投资因涉嫌单位行贿罪被上海市杨浦区检察院立案调查,行贿对象为李耀新(曾任上海市经信委主任),行贿金额为100万元,因未得到不正当利益,最终被作出不起诉决定。

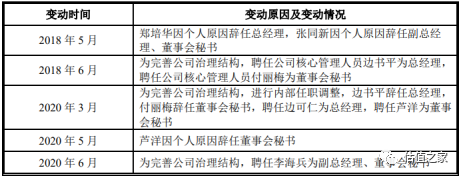

此外,报告期内,森鹰窗业的董秘一职曾发生了四次变动,先后有张同新、付丽梅、芦洋和李海兵就任,董秘一职压力可谓不小。

6.报告期内毛利率受原材料影响波动较大,成本管控相对较差,业绩承压

公司所需产品的主要原材料包括木材、铝材、玻璃、水性漆、五金件及密封胶条等,其中,境外供应商采购的原材料主要为红松和水性漆等,直接原材料占比主营业务成本为55%-65%,直接材料价格变动对公司生产成本的影响较大,2020年及2021年毛利率变动为-8.31%,明显低于顶固集创、江山欧派和欧派家居,若未来原材料采购价格发生剧烈波动,且公司应对原材料价格波动的措施未能见效,将不利于公司的成本控制,进而对公司的经营业绩造成不利影响。

南京森鹰于2020年下半年投产,产能处于逐步释放过程,因而折旧、摊销等制造费用较高,导致2021年1-6月的平均生产成本较高,毛利率较低1.58%,如果公司收入增速没有至少20%大幅增长,毛利率可能持续下降。

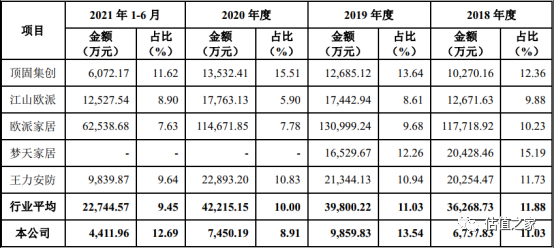

报告期内,公司的期间费用率分析如下:(1)销售费用率从2018年9%增长至2021年6月的12.69%,高于行业可比公司的平均水平,主要系销售人员薪酬、业务宣传费投入所致。销售人员薪酬远高于可比公司,而森鹰窗业所处销售地区相对可比公司地区平均薪酬又相对较低,会否存在额外的销售返利、抑或销售人员的结构问题等情况应当持续关注。宣传广告费率由3%增长至6%,表明公司的获客成本持续增加。

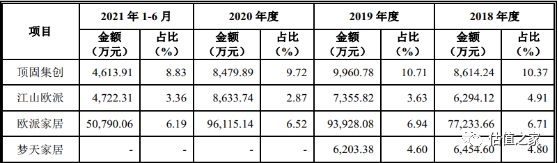

(2)报告期内,公司管理费用率由5.04%增长至6.34%,明显高于行业可比公司平均水平,主要系折旧摊销、管理人员职工薪酬所致,与南京森鹰投入生产息息相关,但总部位于哈尔滨地区管理人员薪酬几乎是同地区的1倍,管理销率相对较差。

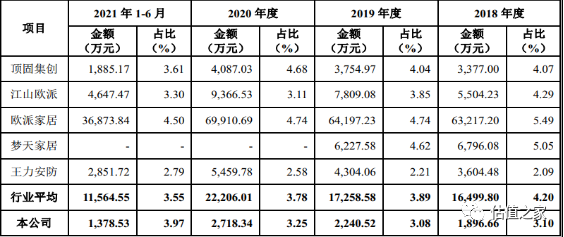

(3)报告期内,公司研发费用率与同行业可比公司平均值存在一定差异但差异相对较小,主要系公司产品种类与同行业可比公司存在一定差异所致。

综上,公司的三费率基本高于行业可比上市公司,成本管控能力略差,管控水平需有待进一步提高,且公司受原材料波动以及资产结构变动较大,未来盈利能力减弱。

此外,公司自2014年发展电商渠道以来,仅作经销商引流之用,但对电商渠道的货币资金回款模式、其他货币资金明细未作详细阐述,无法排除经销商是否有占用资金之嫌疑。

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)