炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

■以高含水废弃物为支点,积极转型酒糟资源化:公司为专注于高含水废弃物处理资源化利用的高新技术企业,以河湖淤泥、工程泥浆处理等传统业务为支点,向酒糟资源化利用等新兴业务转型。近年来公司加大转型力度,酒糟资源化利用业务占比持续提升,从2017年的4.8%增至2020年的21.2%。2021年公司业绩实现大幅增长,据业绩预告,公司预计2021年实现归母净利润0.65亿元到0.8亿元,同比增长36.15%到67.57%。

■自To G业务向To B业务转型,模式转变下业绩确定性和持续性提升:公司传统主营业务高含水废弃物处理主要以投资建设并工厂化运营的业务模式运行,下游客户主要为地方政府,订单量受地方政府对环保产业投入情况影响较大,且普遍回款周期较长。公司大力拓展酒糟资源化利用业务,以产品生产销售为业务模式,下游客户主要为国内大型饲料养殖企业,回款周期缩短,在目前酒糟饲料需求旺盛的背景下业绩确定性和持续性显著提升。

■酒糟资源化有望“量价齐升”:酒糟饲料化有望成为酒糟主流处理方式之一,据我们测算,2020年我国白酒糟及酱香型白酒糟产量约为2223万吨和180万吨,行业空间广阔。下游酒糟饲料行业需求旺盛,在“限抗禁抗”政策下,集营养性与功能性为一体的发酵饲料重要性凸显。据我们测算,2021年发酵饲料添加需求有望达到1158.2万吨。需求激增下公司大力扩产能,据公司公告,截至2021H1公司酒糟饲料产能7万吨/年,预计2022-2024年酒糟资源化年产能分别达到11万吨、22万吨和30万吨。目前公司酒糟饲料产品单价低于玉米豆粕现货价格,具备较高性价比,行业需求旺盛叠加产品优势,预计未来酒糟饲料产品单价仍有较大上浮空间,推动公司酒糟资源化板块利润进一步增厚。

■从酒糟资源化向生物科技拓展,构筑深度护城河:公司自主研发有机糟渣微生物固态发酵技术体系,以营养价值更优的酱香型白酒糟为原料,生产兼具营养性和功能性的发酵饲料,已成功进入新希望、现代牧业等大型饲料养殖企业,建立广泛的销售渠道。随着技术趋于成熟、未来下游需求提升,公司有望进一步向浓香型、清香型白酒糟及啤酒糟、酱油糟资源化业务拓展。此外,公司积极布局有机废弃物资源化利用业务,利用微生物-昆虫协同生物降解技术高效处理固态有机废弃物,并实现资源化利用生产昆虫蛋白饲料,进一步向生物科技领域拓展。

■传统业务增长稳健,工厂化运营模式复制推广能力强:在传统河湖淤泥、工程泥浆处理方面,公司依托自主研发的泥浆脱水固结一体化技术体系,采用工厂化运营模式,具备运营时间长、处理体量大、设备效能高、区域集中化、可复制性强等优势。随着“十四五”规划、水十条等一系列相关政策推进,河湖淤泥及工程泥浆处理受到重视,公司作为首家专门布局高含水废弃物及工业糟渣处理的上市企业,在行业内已形成较高的竞争壁垒,业务范围已从湖北、浙江、江苏等长江流域逐步向全国范围扩张,未来有望继续保持稳健增长。

■投资建议:我们预计公司2021年-2023年的营业收入分别为3.47亿元、5.06亿元、7.52亿元,增速分别为38.5%、45.8%、48.6%;净利润分别为0.71亿元、1.11亿元、1.76亿元,增速分别为49.5%、55.3%、58.7%,成长性突出;维持买入-A 的投资评级,6个月目标价为33.0元。

■风险提示:政策推进不及预期,下游饲料需求不及预期,市场竞争加剧,项目进度不及预期风险 ,测算不及预期风险。

1. 以高含水废弃物处理为支点,积极转型酒糟资源化

1.1. 国内高含水废弃物处理领先企业

国内优质科创型环保企业,从高含水废弃物处置向酒糟资源化拓展。武汉路德科技有限责任公司成立于2006年,2015年在 “新三板”挂牌上市。2020年9月22日在上交所科创板上市。公司作为专注于高含水废弃物处理资源化利用的高新技术企业,以河湖淤泥、工程泥浆处理等传统业务为支点,向酒糟资源化利用等新兴业务转型。公司自主研发泥浆脱水固结一体化技术、有机糟渣微生物固态发酵技术等多项核心技术,在高含水废弃物尤其是酒糟资源化利用的新兴领域构建了强大护城河。公司具备完善的技术创新研发体系,拥有环保工程专业承包壹级资质、湖北省企业技术中心、湖北省工程研究中心等研发创新平台,先后获得1项国家火炬计划、2项国家重点新产品、4项省级科技进步奖、10项湖北省科技成果等众多荣誉奖项。

公司实际控制人为季光明先生,持有公司21.6117%的股份。公司第二大股东为中路优势(天津)股权投资基金合伙企业,持有公司5.62%的股份。

1.2. 积极转型,酒糟资源化业务占比迅速提升

公司致力于先进环保技术研发及产业化应用,专注于河湖淤泥、工程泥浆及工业糟渣等高含水废弃物的处理,主要业务板块由河湖淤泥及工程泥浆处理服务、工业糟渣资源化利用产品、环保技术装备销售及其他、污水处理服务构成。

在传统业务河湖淤泥与工程泥浆处理方面,经过多年自主研发,形成了泥浆脱水固结一体化技术体系,采用自主研发的HEC和FSA等核心材料,降低了单位成本。公司采用工厂化运营模式,不断加强与政府的合作,从而高效能地实现了高含水废弃物减量化、无害化、稳定化处理与资源化利用。

公司将酒糟资源化作为未来重点发展方向,利用自主研发的有机糟渣微生物固态发酵技术体系,围绕微生物固态发酵、连续多级低温干燥、酵母固体高密度培养等工艺环节无害化处理有机糟渣,生产兼具营养性、适口性、功能性的生物发酵饲料。

公司目前的主营业务主要分布在华东、华北、华中、西南地区。根据招股说明书,公司在河湖淤泥和工程泥浆领域,累计运营了二十余个固化处理中心,在浙江、湖北、江苏、安徽、广东、河北等地共处理河湖淤泥、工程泥浆超过 2,000万立方米;在工业糟渣领域,据招股说明书,公司在赤水河畔建成了酒糟资源化利用工厂,酒糟年处理能力 7万吨。

公司主要收入来源为河湖淤泥业务,酒糟资源化业务占比不断提升。据2020年年报披露,公司河湖淤泥业务营业收入占比达到了50.24%,其次是工程泥浆业务与工业糟渣业务,分别占比28.18%、21.17%。近几年公司工业糟渣业务的营业收入持续增加,从2017年的0.13亿元增长到2020年的0.53亿元。近年来公司加大业务转型力度,酒糟资源化利用迅速扩张,营收占比有望进一步提升。

1.3. 主营业务业绩稳健,注重研发持续创新

近年来公司业绩总体稳步增长。公司2017-2020年分别实现营收2.69亿元、2.25亿元、3.04亿元、2.5亿元,实现归母净利润为0.21亿元、0.18亿元、0.44亿元、0.48亿元。2020年公司受疫情影响,营收和归母净利润较往年有所下降。2021年随着公司积极调整业务结构,受新冠疫情影响较大的河湖淤泥处理业务恢复正常运营,截止2021年第三季度,公司已经实现营收2.36亿元和归母净利润0.46亿元,同比增长57%和105%。根据公司于1月22日发布的2021年业绩预告,公司预计2021年年度实现归母净利润0.65亿元到0.8亿元,与上年同期相比,增加了0.17亿元到0.32亿元,同比增长36.15%到67.57%。

公司毛利率、净利率总体呈上升趋势。2017年至2020年间,公司毛利率稳步提升,由29.98%上升至45.18%,净利率由9.31%上升至22.40%,主要由于公司主业河湖淤泥处理业务毛利率稳步提升。同时,随着酒糟资源化业务趋于成熟,该板块毛利率有所提升,未来随着业绩占比不断提升,有望带动公司整体毛利率进一步增长。

公司偿债能力较强,资产负债率逐年下降。近年来,公司资产负债率不断下降,截止2021年第三季度,公司资产负债率仅为16.3%。公司经营性现金流有所下降,2021年第三季度公布的经营活动现金净流量为0.01亿元,主要由于公司收到的1年期应收票据增加,以及公司大力扩张酒糟资源化,建设工厂化运营中心,新建项目短期内经营活动现金流出增加所致。

公司费用管控能力良好,期间费用率整体较为稳定。2021年管理费用较2020年有明显下降,期间费用率也相应下降,截止2021年第三季度,期间费用率为9.21%。2021年期间费用较2020年同比下降36.32%。

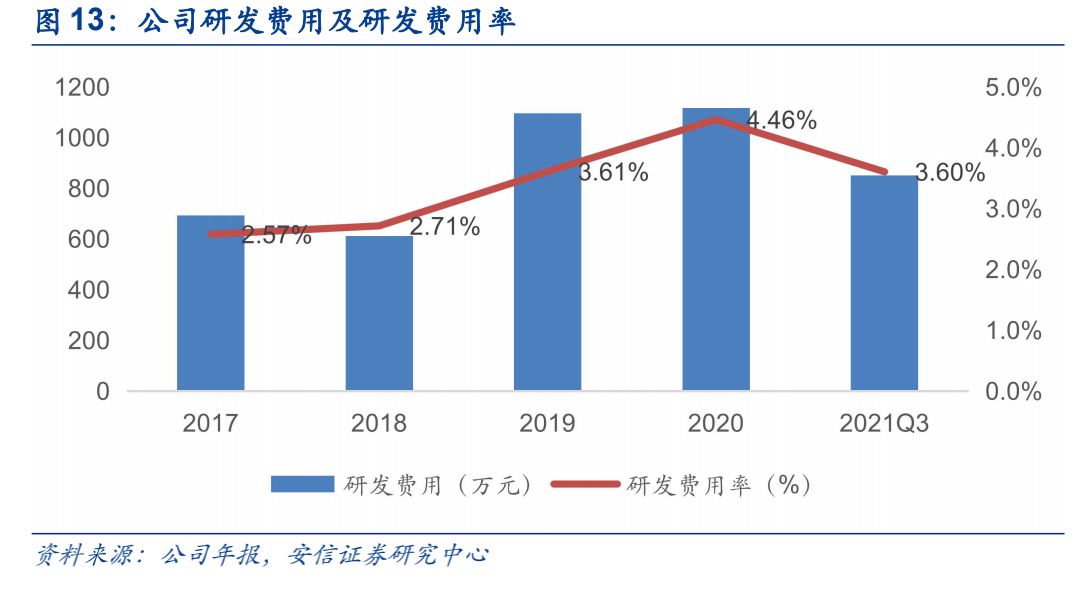

公司注重研发投入,技术优势为核心竞争力。公司作为科创型环保企业,近年来持续加大其研发投入,从2017-2020,公司研发费用率从2.57%增长至4.46%。据公司2021年半年报,截至2021H1,公司研发人员达到52人,占员工总量的12.52%。经过多年积累,公司已具备较大技术储备,截至2021H1,公司拥有专利105项,其中发明专利16项,实用新型专利83项,外观设计专利6项。

1.4. 股权激励调动员工积极性,高目标彰显发展信心

设定股票激励计划调动员工积极性。2021年1月12日,公司实施了2020年限制性股票激励计划,以12.00元/股的价格向35名激励对象授予212万股限制性股票,约占当时公司股本总额的2.31%。公司为本次限制性股票激励计划设置了A、B两级业绩考核目标,A、B两级考核目标分别要求2021-2023年营业收入较2019年分别增长不低于30%、65%、100%和25%、50%、80%。股权激励的实施有助于绑定公司和核心管理层及业务人员利益,提升员工积极性,保证中长期稳健发展。

2. 自To G业务向To B业务转型,新业务有望“量价齐升”

2.1. 业务模式转变下业绩确定性和持续性有望提升

积极从To G业务向To B业务转型。公司传统主营业务为高含水废弃物处理,其中河湖淤泥处理为公司核心业务板块,主要为水治理过程中疏浚等环节产生的大体量淤泥进行减量化、无害化、稳定化处理。公司传统主营业务主要以投资建设并工厂化运营的业务模式运行,业绩受项目订单量及运营期限的影响较大,一方面,公司下游客户主要为地方政府下属市政工程建设企业,因此项目订单量受地方政府对环保产业投入情况影响较大;另一方面,河湖淤泥业务普遍运营期限较短,业务可持续性及业绩稳定性相对较低。而新兴业务酒糟资源化利用的业务模式为产品生产销售模式,下游客户主要为国内大型饲料养殖企业,在目前酒糟饲料需求旺盛的背景下业绩确定性和持续性增强。

同时,从应收账款层面看,据公司招股说明书,2017-2019年公司应收账款净额分别为1.16亿元、和0.84亿元和1.29亿元,分别占当期营业收入的43.25%、37.10%和42.37%,主要由于财政资金预算审批等原因,部分地方政府下属平台公司客户付款进度滞后,回款周期较长。国内大型饲料养殖企业回款周期相对较短,随着酒糟资源化业务占比持续提升,长期来看有利于公司提升其财务质量。

2.2. 酒糟饲料行业需求旺盛,公司产能高速扩张

2.2.1. 上游白酒糟处理需求旺盛,酒糟饲料化为主流方式

酒糟处理行业空间广阔。据国家统计局发布的数据,2020年我国白酒产量约达到741万吨,同时根据《酿酒废弃物资源化利用研究进展》(李依阳等),每生产1吨白酒将产生3-4吨酒糟,若按1吨白酒产生3吨酒糟进行计算,2020年我国白酒糟产量约为2223万吨。近几年来虽白酒行业产量有所下滑,但酱香型白酒产量不断提升,根据中商产业研究院统计的数据,2020年全国酱香型白酒产量约为60万吨,占全国白酒产量的8%左右,由此计算2020年我国酱香型白酒糟产量约达到180万吨左右。目前公司工业糟渣板块以酱香型白酒糟资源化利用为主,处理需求有望随着酱香型白酒产量的提升进一步扩大。

酒糟处理行业起步较晚,酒糟饲料化将成为主流处理方式之一。酒糟作为酒醅发酵完后再经蒸馏出酒后的残留物,是白酒行业最大副产物。据公司招股说明书,酒糟含水率约在60%左右,还含有残余糖分及淀粉,酸度高且不易保存。酒糟若未得到环保处理则易发生霉变,产生黄曲霉毒素,从而对当地土地、水体造成严重污染;若直接进行饲喂易造成酒精中毒。据《酿酒废弃物资源化利用研究进展》(李依阳等),目前酒糟资源化主要有五大利用途径:1)酒糟能源利用,利用酒糟生产燃料乙醇和沼气;2)将酒糟制成饲料;3)酒糟高温发酵生产有机肥;4)利用酒糟生产食醋及培养食用菌;5)提取酒糟中有效成分。

由于酒糟中含有大量氨基酸、维生素等成分,将酒糟制成饲料为目前处理量最大的资源化方式。根据《白酒糟的饲料化利用及其对畜禽生产和经济效益的影响》(张玉玺),酒糟饲料化应用主要分为直接利用、干燥处理、发酵处理、混合青贮四种方式,其中发酵处理是利用酶制剂、酵母、益生菌等对白酒糟进行固态发酵处理,可显著提升蛋白质含量,提高饲喂价值。

国内酒糟处理行业处于发展初期,回收渠道主要分为三类:

1) 部分国内大型酒厂有条件建设酒糟资源化循环产业园,进行酒糟多级利用、多路径循环处理方式。以茅台为例,茅台酒厂通过建设生态循环经济产业示范园,以“酒、气、肥、饲料”为主线,产生燃气、有机肥、有机饲料、反哺农牧产品和白酒项目,搭建酒糟综合循环利用架构体系。

2) 直接低价将酒糟出售给养殖户。

3) 出售给专业酒糟回收资源化利用企业。专业酒糟回收企业的进入有利于行业规范化发展,一方面解决了酒糟处理不当所带来的环境污染问题,另一方面通过资源化利用产生较高的经济效益。目前国内酒糟资源化利用企业较少,已具备一定生产规模以及渠道优势的企业将形成较高的竞争壁垒。路德环境在该细分领域率先布局,具备一定先发优势。

2.2.2. 下游饲料市场逐步扩张,行业供不应求

“限抗禁抗”政策下发酵饲料需求有望迅速增长。根据2019年7月发布的农业农村部第194号公告,要求自2020年7月1日起禁止所有促生长抗生素在饲料中添加使用,该项政策的发布意味着我国养殖业生物安全防控意识进一步加强,在最严“禁抗”令下,发酵饲料的重要性有望进一步凸显。发酵饲料集营养性和功能性于一体,具有改善饲料的适口性、刺激畜禽采食、提高饲料中营养物质消化率及利用率的功能,可在一定程度上减少抗生素等药物饲料添加剂的使用。

“限抗禁抗”政策下发酵饲料需求广阔,行业供不应求。从供给端看,由于每年8-11月为白酒企业集中丢糟时期,酒糟饲料企业生产所需原材料主要依靠上年酒糟产量。根据国家统计局数据,2020年我国白酒产量741万吨,以1吨白酒产出3吨酒糟进行计算,2020年酱香型、浓香型、清香型白酒预计分别产生酒糟180万吨、1560万吨以及420万吨。根据公司招股说明书,酒糟含水率约在60%左右,假设全国所有产出的白酒酒糟均实现饲料资源化利用,在满产情况下,经处理发酵流程后预计三种类型白酒产出的发酵饲料产量有望分别达到72万吨、624万吨和168万吨。

从需求端看,根据国家饲料工业协会发布的数据,2021年1-11月我国饲料产量达到26475万吨,其中猪饲料11740万吨,反刍饲料1311万吨,水产饲料2344万吨,禽类饲料11080万吨。参考公司各酒糟饲料产品使用说明以及《白酒糟饲料化利用及其对畜禽生产和经济效益的影响》(张玉玺),我们假设公司产品在猪饲料、反刍饲料、水产饲料以及禽类饲料中应用比例分别约为5%、5%、8%和2%,经计算得出2021年酒糟饲料行业需求约为1158.19万吨。

据南方农业报披露,根据中国农业科学院饲料研究所蔡辉益研究员在2021年中国禽业大会上的发言,预计2025年中国发酵饲料达到4000万吨;2030年发酵饲料达到8000万吨,在“限抗减抗”政策推进下,发酵饲料需求有望进一步提升。

2.2.3. 顺应行业需求增长,公司产能持续扩张

公司近期设立多家子公司,持续扩张发酵饲料项目产能。据公司公告,截至2021H1,公司仅有一家子公司路德生物环保技术(古蔺)有限公司从事酒糟资源化利用业务,于2014年成立,建于古蔺县赤水河畔,酒糟饲料产品年产能7万吨。公司于2021年11月和2022年1月陆续发布设立子公司公告,将成立路德生物环保技术(金沙)有限公司和路德生物环保技术(汇川)有限公司,其中,金沙公司计划总投资额不超过2亿元,建设年产15万吨生物发酵饲料项目,首期产品规模10万吨/年,预计2022年8月建成投产,二期产品规模5万吨/年。汇川公司计划在汇川建设年产5-8万吨白酒糟生物发酵饲料项目,一期5万吨预计于2022年底投产,二期3万吨预计于2023年底投产。2022年至2024年公司酒糟资源化年产能预计分别达到11万吨、22万吨和30万吨。

2.3. 酒糟饲料产品优势显著,价格提升有空间

白酒酒糟中营养成分普遍高于常规饲料,营养价值优势凸显。根据《白酒酒糟综合利用技术研究进展》(胡志强),对于鲜糟、干糟中主要营养成分含量的分析,干糟中的营养物质的含量高于鲜糟;以常规饲料玉米为对照组,干糟中除粗淀粉外其他营养成分含量均高于普通饲料。

酒糟饲料兼具营养性和功能性,有助于提升畜禽生产性能。据《白酒糟的饲料化利用及其对畜禽生产和经济效益的影响》(张玉玺)研究结果表明,将白酒糟作为饲料原料可以提升畜禽的生产性能和屠宰性能,同时提高抗氧化功能和免疫功能,从而有效提升养殖业的经济效益。

酒糟饲料需求旺盛叠加产品优势,价格具备提升空间。玉米、豆粕为饲料生产的主要原材料,近年来玉米豆粕现货价格稳步提升,截至2022年2月11日,我国玉米、豆粕现货价格分别为2724.51元/吨和4270.86元/吨。

根据路德环境招股说明书及年度报告披露的数据进行计算,2017-2020年公司工业糟渣资源化产品销量分别为8337.12万吨、7791.27万吨、14584.38万吨、27610.98万吨,对应营业收入分别为1315.85万元、1578.6万元、2743.49万元和5299.97万元,粗略计算得出酒糟饲料产品单位价格分别为1578.3元/吨、2026.11元/吨、1881.12元/吨以及1919.52元/吨,低于玉米豆粕市场价格约800-2000元。酒糟饲料产品具备更高含量蛋白质及脂肪等营养物质,同时有助于提高生产性能,可在一定程度上替代传统饲料,且具备更高性价比,因此酒糟饲料需求旺盛,根据公司披露的酒糟饲料产品产销率数据,2017、2019及2020年公司酒糟饲料产销率均超过100%。产品需求旺盛叠加高性价比,预计未来酒糟饲料产品单价仍有较大上浮空间,推动公司酒糟资源化板块实现利润增厚。

3. 从酒糟资源化向生物科技拓展,构筑深度护城河

3.1. 自主研发核心技术,成功打通上下游渠道

自主研发有机糟渣微生物固态发酵技术体系优势显著。公司通过对酒糟、酱糟、醋渣、糖渣、果渣、中药渣、木薯渣等工业糟渣进行多年研究,形成了有机糟渣微生物固态发酵核心技术体系,对糟渣进行脱水、发酵、烘干处理与资源化应用,公司工业糟渣处理系统包括贮存系统、处理系统、菌种辅料投加系统和控制系统四个子系统。公司通过自主研发的技术体系将工业糟渣制成集营养性和功能性为一体的微生物发酵饲料。

固态发酵技术作为酒糟处理体系中的核心技术,包含好氧增殖、厌氧代谢以及固态自溶三大核心处理步骤:1)好氧增殖技术中将酿酒酵母与蛋白原料培养基混合后,对培养基温度和供氧量进行调控,培养基内酵母菌;2)厌氧代谢技术中通过控温控氧等工艺的调控,在保证特定的发酵温度条件下,促使酵母进行代谢并产生代谢产物;3)固态自溶技术中,在高温、高湿及各种酶的作用下促使酵母破壁自溶,充分释放细胞壁多糖及细胞内的营养物质,从而提高产品品质。

以酱香型白酒糟为原料,营养价值更优。公司目前技术主要针对酱香型白酒糟资源化利用,与其他香型白酒糟相比,酱香型白酒糟饲用价值较高,根据《酱香型酒糟综合利用与其开展前景》(胡雕),酱香型白酒糟中残余淀粉、蛋白及脂肪含量均显著高于浓香型白酒糟和清香型白酒糟,发酵效果更好。

在产业内深耕多年,成功打通上下游渠道。上游白酒糟供应商实力雄厚:根据公司招股说明书,公司泸州古蔺酒糟处理工厂建于“中国白酒金三角”的赤水河流域,目前已与仁怀市政府、茅台集团循环公司签订了合资合作、技术合作协议,同时国内大型酱香型酒企金沙酒业、中国劲酒、国台、贵州珍酒、贵州贵酒、安酒等均为公司白酒糟供应商。下游具备成熟销售渠道:公司发酵饲料产品已成功进入国内大型饲料企业供应链,具备先发优势。根据农业部2011年发布的《饲料和饲料添加剂畜禽靶动物有效性评价试验指南(试行)》,新饲料或添加剂的使用须通过试验期,猪类最短试验期为14-70天、家禽35天-6个月、牛56-126天,公司目前生产的发酵饲料已成功进入新希望、现代牧业等大型饲料养殖企业,建立广泛的销售渠道,在发酵饲料板块已具备较大的先发优势。

3.2. 业务多元化布局,逐步转型生物科技企业

在发酵饲料领域公司业务目前主要集中于酱香型白酒糟发酵饲料,今年来公司酱酒酒糟发酵饲料产销率基本超过100%,产能利用率稳步提升,行业高景气度下产品供不应求。2019-2020年公司酱酒糟发酵饲料销量实现大幅增长,从2018年的0.78万吨增长至2020年的2.76万吨,年均复合增速达到88.1%,同时公司2019、2020年产销率均超过100%,产品处于供不应求的状态。从产能利用率情况看,根据招股说明书披露的数据,2017-2019年公司产能利用率分别为22.16%、40.59%和66.26%,随着在建项目的陆续投产,行业高景气度下公司酱酒酒糟资源化业务将具备较大业绩弹性。

公司有望持续深耕酒糟资源化领域,未来有望扩张至浓香型酒糟、清香型酒糟、啤酒糟、醋糟、酱油糟等其他工业糟渣领域的资源化利用。根据公司招股说明书,公司目前在醋糟资源化利用方面已经具有一定技术储备,公司自主研发了醋糟固态发酵制备微生物发酵饲料,由于醋糟中同样含有蛋白质、脂肪等营养物质,公司通过自有技术体系最大限度地消除醋糟中的抗营养因子,改变醋糟中植物蛋白的物理特性,改善蛋白质品质,并通过低温干燥等环节将醋糟加工制备生物发酵饲料。除醋糟资源化领域之外,公司有望拓展其他工业糟渣资源化利用领域的布局。

积极布局昆虫蛋白业务,向生物科技领域进一步拓展。公司于2021年9月发布公告,公司控股子公司武汉路德尚源水处理技术有限公司与普罗欧生物科技(武汉)有限公司共同出资成立路德生物环保技术(武汉)有限公司,主要布局有机废弃物资源化利用业务,利用微生物-昆虫协同生物降解技术高效处理固态有机废弃物,并实现资源化利用生产昆虫蛋白饲料及其衍生物。

公司昆虫养殖技术主要以培育黑水虻为主,根据《黑水虻营养价值及在畜禽粪便处理 中的运用》(王蕾等),黑水虻是一种优质资源化生产的食粪虫,具有群体数量大、蛋白含量高、易于饲养、繁殖速度快等优点,黑水虻含有丰富的矿物质和氨基酸,是畜禽养殖的良好饲料来源,非常适合鸡、猪、牛蛙及鱼类的养殖。在目前饲料行业“限抗禁抗”的政策背景下,黑水虻昆虫蛋白饲料因富含抗菌肽而市场前景突出。根据公司公告,昆虫蛋白主要产品为鲜虫、虫干及虫砂,其中鲜虫和虫干均可作为家禽和水产养殖的饲料添加剂,销售市场主要在华中、华东和华南,同时虫干还可作为高端宠物饲料添加剂,主要销往海外市场;而虫砂作为优质有机肥料,可用于经济作物种植。

合资方普罗欧深耕昆虫蛋白领域研究多年,利用微生物-昆虫协同降解技术,不需要进行固液分离、油水分离,通过昆虫食性自动消化,处理工艺大大简化,易于整体复制。同时,该技术所出产品具备虫卵孵化率高、虫干蛋白质及油脂含量高、虫砂含抗菌活性成分高及虫油富含EPA等特点。公司已在饲料业务板块深耕多年,成功进入国内大型饲料养殖企业供应链,新业务有望与酒糟饲料业务形成一定的协同效应,为客户提供多元化饲料产品。

4. 传统业务增长稳健,工厂化运营模式复制推广能力强

4.1. 政策推动下传统业务发展空间可期

河湖淤泥及工程泥浆处理为公司传统业务。在河湖淤泥处理领域,公司主要针对水治理过程中疏浚等环节产生的大体量淤泥进行减量化、无害化、稳定化处理,避免直接堆放与排放产生二次污染。河湖淤泥处理是以水利疏浚、环保疏浚为主的疏浚工程的关键环节。我国河流、湖泊水质污染较为严重,环保疏浚行业规模有望稳步增长。根据前瞻产业院发布的《2018-2023年中国疏浚工程行业发展前景与投资战略规划分析报告》,2018年全国河湖黑臭水体治理和生态修复进行的环保疏浚工程量约为8,000万立方米,但由于在行业发展初期相关标准较低、执行力度较差,环保疏浚产生的淤泥有效处理量不足2,000万立方米。

目前我国疏浚淤泥产生量及利用率相比发达国家仍有较大提升空间。在资源化利用方面无相关技术规范、标准可循,且政策法规滞后,与美英日发达国家相比仍然有较大差距。随着国家法律法规及产业政策的逐步推进实施,各地区对地方水域水质的要求逐步提升,各地河湖淤泥处理量及处理规模迅速扩张。公司所处的高含水废弃物处理行业作为我国生态保护和环境治理业的组成部分之一,受到了各项法律法规及产业政策的积极扶持。这些法律法规及产业政策将会推动我国河湖淤泥和工程泥浆处理处置产业的高速发展,同时也为公司的发展带来了广阔的空间。

工程泥浆处理主要是对建筑施工中产生的大体量泥浆进行减量化、无害化、稳定化处理以及资源化利用,随着我国城镇化进程加快,工程泥浆等建筑垃圾排放量大幅提升。据E20环境平台统计数据,2020年我国城镇湿污泥产生量达5,130万吨,城镇污泥无害化处理率约为67%,无害化妥善处置率仅为30-40%左右。

污泥相关政策持续推进。我国2020年发布的《城镇生活污水处理设施补短板强弱项实施方案》要求加快推进污泥无害化处置和资源化利用,东部地区地级及以上城市、中西部地区大中型城市加快压减污泥填埋规模,同时将垃圾焚烧发电厂、燃煤电厂、水泥窑等协同处置方式作为污泥处置的补充,鼓励采用厌氧消化、好氧发酵等处理方式,无害化处理达标后用于土地改良、荒地造林和农业利用等。此外,根据2021年发布的《“十四五”城镇污水处理及资源化利用发展规划》,要求在“十四五”期间实现无害化推进资源化,新增污泥无害化处理设施规模不少于2万吨/日。

我国建筑垃圾市场规模稳步扩张。据前瞻产业研究院测算,2015-2020年我国包含工程泥浆处理在内的建筑垃圾处理行业市场规模从726.01亿元增至1063.65亿元,年复合增速达到7.9%。目前国内专门从事高含水废弃物处理的企业较少,行业较为分散,公司作为首家专门布局高含水废弃物及工业糟渣处理的上市企业,有望形成较高的行业竞争力,充分受益于高含水废弃物处理要求提高,主营业务河湖淤泥及工程泥浆处理业务规模有望实现稳步扩张。

4.2. 工厂化运营模式优势凸显,业务范围有望实现全国辐射

高含水废弃物领域深耕多年,打造核心技术壁垒。公司自主研发泥浆脱水固结一体化技术体系,对河湖淤泥、工程泥浆进行脱水固化处理与资源化利用,该技术通过对高含水废弃物进行浆体分选、浓缩聚沉、调理调质,快速实现机械脱水及化学固化,实现资源化利用。

采用工厂化运营商业模式优势显著。在工厂化运营模式下,公司在治理对象所在地附近建设河湖淤泥固化处理中心并配置处理设备系统,在规定期限内提供指定区域范围内河湖淤泥的抽排、脱水固化、固化后土方外运等服务。该模式下公司主要负责脱水固化这一核心环节,淤泥抽排与土方外运等环节采用对外分包形式,有效简化业务模式。根据公司招股说明书,公司所采用的工厂化运营模式及自主研发的脱水和固结一体化技术虽运营费用相对较高,但在占地面积、处理周期、天气适应性等方面均优于传统工程模式下的其他应用技术,同时无二次污染风险,可有效实现高含水废弃物资源化利用。

与传统工程模式相比,工厂化运营模式具有运营时间长、处理体量大、设备效能高、区域集中化等特点,同时,固化处理中心装备系统采用模块化设计,占地面积小,同时方便移动组装,具备较强的可复制性,有利于公司进行多地业务扩张。公司目前已将该业务模式拓展应用至工程泥浆、工业糟渣处理等领域,依托于工厂化运营模式极高的可复制性,公司业务已在长三角、长江中游等区域逐步推广复制,并逐步向其他重要市场区域拓展,有望实现全国范围布局。

公司传统业务规模稳步扩张。根据公司招股说明书,公司河湖淤泥类业务普遍运营期限相对较短,工程泥浆处理业务运营时间长,截至2020年9月,公司累计收入确认金额达到4.58亿元,剩余订单金额3.94亿元。根据公司2020年年报,2020年公司新增订单9个,同比增长50%,截至2020年底,公司在河湖淤泥处理板块的在手订单合同总金额达到3.80亿元,业务范围已从湖北、浙江、江苏等长江流域,拓展至黄河流域的山西、珠江流域的广东、云贵高原等区域。

携手长江生态进一步推动长江经济带布局。2020年6月,公司与长江生态环保集团有限公司签订《合资经营协议》,拟成立合资公司三峡路德,公司持股50.002%,长江生态环保集团持股49.998%,共同推动固废处置业务在长江经济带的全面布局。三峡路德利用路德环境的技术优势和项目经验以及长江生态环保集团的资源、平台和渠道优势,将在长江经济带11个省市开展河湖淤泥、工程泥浆等高含水废弃物处理业务。

5. 投资建议

公司在高含水废弃物板块深耕多年,已具备较高竞争壁垒,传统主业河湖淤泥、工程泥浆业务范围逐步扩张,增长稳健,同时积极向新兴业务领域酒糟资源化板块扩张,从To G端转型为To B端,构筑第二成长曲线。我们预计公司2021年-2023年的收入分别为3.47亿元、5.06亿元、7.52亿元,增速分别为38.5%、45.8%、48.6%;净利润分别为0.71亿元、1.11亿元、1.76亿元,增速分别为49.5%、55.3%、58.7%,成长性突出;维持买入-A 的投资评级,6个月目标价为33.0元。

6. 风险提示

1) 政策推进不及预期风险:公司主营业务河湖淤泥、工程泥浆处理均受政策影响,在“十四五”规划、水十条等一系列相关政策推进下公司主营业务板块具备较大成长空间,若政策推进不及预期,可能对公司未来业绩增速造成影响。

2) 下游饲料需求不及预期风险:公司酒糟资源化业务板块下游客户为国内大型饲料养殖企业,若下游饲料需求不及预期,可能对公司酒糟资源化业务板块业绩造成较大影响。

3) 市场竞争加剧:若未来高含水废弃物及工业糟渣板块行业竞争不断加剧,可能在一定程度上影响公司业绩增长。

4) 项目进度不及预期风险:目前酒糟资源化业务板块有较多在建项目,若达产情况不及预期,可能在一定程度上影响公司业绩增长。

5)测算不及预期风险:报告中白酒糟产量及发酵饲料需求量是经测算得出,若实际需求不及测算得出水平,可能对最终结果造成一定影响。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)