炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、航空:经营数据环比11月有所回升,民航、旅游“十四五”规划陆续发布。

1)行业数据:21年12月全行业旅客运输量约2700万人次,环比回升约25%,同比下降约37%,相当于2019年同期的51%左右。2021全年旅客运输量4.4亿人次,同比增加5.5%,约为19年的67%。

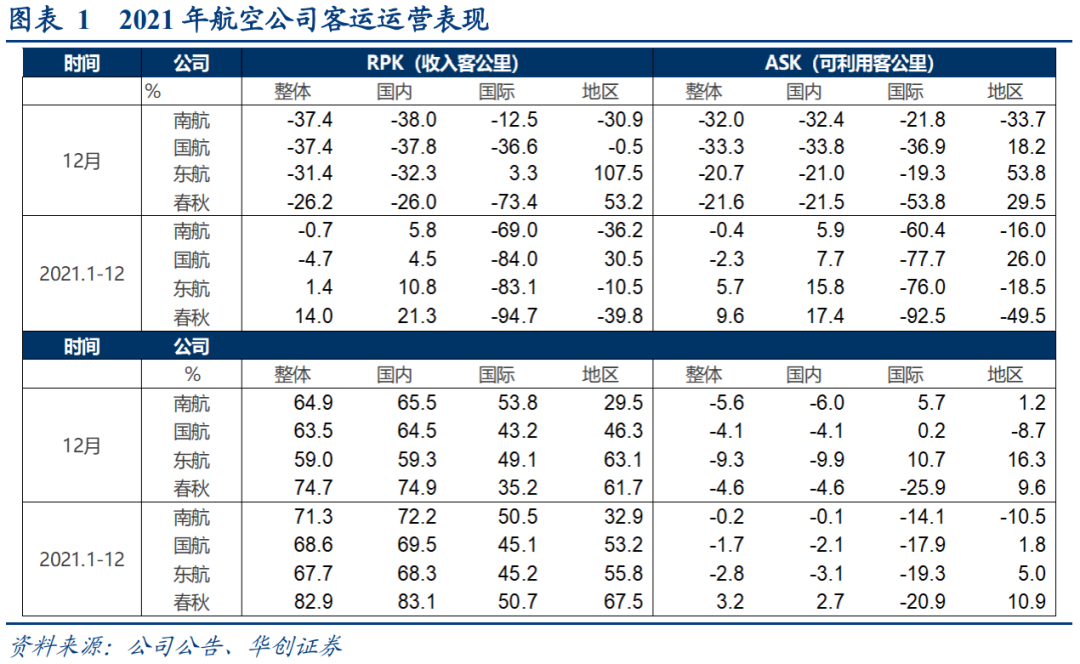

2)航空公司:12月三大航客座率环比恢复,春秋保持领先。12月客座率春秋(74.7%,同比-4.6%,环比-2.2%,较19年-13.0%)>南航(64.9%,同比-5.6%,环比+1.7%,较19年-16.5%)>国航(63.5%,同比-4.1%,环比+4.2%,较19年-15.5%)>东航(59.0%,同比-9.3%,环比+0.6%,较19年-21.1%)。2021全年累计看,春秋客座率保持领先。春秋(82.9%,同比+3.2%)>南航(71.3%,同比-0.2%)>国航(68.6%,同比-1.7%)>东航(67.7%,同比-2.8%)。

3)民航“十四五”规划近日发布:聚焦稳健和高质量发展。预计旅客运输量19-25年复合增速5.9%,较15-19年。

4)《“十四五”旅游业发展规划》近日正式下发,总体目标:疫情常态化、国内蓬勃发展、国际有序推进。

二、快递:旺季后价格基本稳定,顺丰及通达系整体单价连续两个月同比增长,圆通实现全年增长。

1)业务量:韵达12月业务量增速领先,全年圆通领先。12月业务量增速:韵达(22.2%)>申通(19.6%)>行业(10.7%)>顺丰(8.3%)>圆通(6.2%)。2021年累计业务量增速:圆通(30.8%)>行业(29.9%)>韵达(29.8%)>顺丰(29.6%)>申通(25.6%)。

2)单票收入:通达系单价旺季后环比基本稳定,连续2个月同比提升,圆通全年实现增长。

a)12月单票收入:顺丰16.42元,同比提升0.4%,连续2个月实现正增长;圆通2.50元,同比提升13.0%,韵达2.35元,同比提升2.2%,申通2.44元,同比提升4.7%,通达系单价同比持续增长,其中圆通连续5个月单价同比提升,11-12月连续同比提升超过10%。

b)环比看:圆通下降0.09元,韵达下降0.03元,申通下降0.02元,旺季后表现基本维持稳定;顺丰环比提升0.61元;

c)1-12月累计看:圆通2.27元,同比实现正增长0.4%,韵达2.15元,同比下降4.4%,申通2.22元,同比下降5.6%,顺丰16.12元,同比下降8.5%。

三、行业数据更新:

1)航空:疫情影响,1月1-21日行业航班量同比下滑,环比整体恢复;

2)春运旅客量数据跟踪:春运前6天日均旅客发送量同比+45%,较19年-64%;

3)集运CCFI继续新高,散运各船型运价明显下跌,油运底部震荡下行。

四、投资建议:持续推荐“3行业+1方向+9标的”。

快递:变局之年,破局之路。重点标的:顺丰控股、圆通速递,关注韵达股份。

航空:变局之年,复苏之路。重点标的:中国国航、春秋航空,关注华夏航空;

航运:变局之年,重估之路。重点标的:中远海控,关注招商轮船;

ToB供应链方向。重点标的:厦门象屿、海晨股份、密尔克卫、传化智联。

风险提示:人民币大幅贬值,经济大幅下滑,疫情冲击超出预期。

一、聚焦12月数据:航空环比有所修复,快递旺季后价格基本稳定

(一)航空:经营数据环比11月有所回升,民航、旅游“十四五”规划陆续发布

1、行业数据:

1)21年12月全行业旅客运输量约2700万人次,环比回升约25%,同比下降约37%,相当于2019年同期的51%左右。2021全年旅客运输量4.4亿人次,同比增加5.5%,约为19年的67%。

2)值得关注的是,2021年各航司推出了一系列面向市场不同群体需求,个性化、差异化、针对性的航空服务产品,进一步激发了国内航空市场潜力,全年新增航空人口3563万。我们认为一定程度体现了国内市场需求潜力。

2、航空公司:12月三大航客座率环比恢复,春秋保持领先。

1)客座率绝对值看:三大航客座率环比回升,春秋保持领先。春秋(74.7%,同比-4.6%,环比-2.2%,较19年-13.0%)>南航(64.9%,同比-5.6%,环比+1.7%,较19年-16.5%)>国航(63.5%,同比-4.1%,环比+4.2%,较19年-15.5%)>东航(59.0%,同比-9.3%,环比+0.6%,较19年-21.1%)。

2)2021全年累计看,春秋客座率保持领先。春秋(82.9%,同比+3.2%)>南航(71.3%,同比-0.2%)>国航(68.6%,同比-1.7%)>东航(67.7%,同比-2.8%)。

3)机队净增情况:剔除公务机及支线机型,截止21年末,三大航+春秋合计机队规模2436架,同比净增77架(或3.3%),相较于19年末增长98架(或4.2%),其中三大航较19年增长78架(或3.5%),春秋较19年增长20架(或21.5%)。

3、民航“十四五”规划近日发布:聚焦稳健和高质量发展。

1)以19年为基数,起降架次:复合增速6.5%,较15-19年8%降低1.5个百分点;

2)旅客运输量:复合增速5.9%,较15-19年10.7%降低4.8个百分点,以21年为基数(4.4亿),复合增速20.6%;

3)总体来看,“十四五”规划指标复合增速相比“十三五”有所调降,一方面为疫情影响,另一方面则是全行业自身发展进入新阶段,未来将着力向提升服务水平和加快向高质量发展转型。《规划》还提出民航“十四五”发展分为两个阶段。2021-2022年是恢复期和积蓄期,2023-2025年则是增长期和释放期,重点要扩大国内市场、恢复国际市场。

4、《“十四五”旅游业发展规划》近日正式下发。

1)总体目标:疫情常态化、国内蓬勃发展、国际有序推进

《规划》指出,到2025年,旅游业发展水平不断提升,现代旅游业体系更加健全,旅游有效供给、优质供给、弹性供给更为丰富,大众旅游消费需求得到更好满足。疫情防控基础更加牢固,科学精准防控要求在旅游业得到全面落实。国内旅游蓬勃发展,出入境旅游有序推进,旅游业国际影响力、竞争力明显增强,旅游强国建设取得重大进展。

从表述上来看,与《“十四五”民用航空发展规划》提出的民航分为两个阶段,“2021-2022年是恢复期和积蓄期,2023-2025年则是增长期和释放期,重点要扩大国内市场、恢复国际市场”相呼应。

2)出入境旅游:疫情有序控制前提下分步有序促进

《规划》指出“及时研判国内外新冠肺炎疫情防控形势、国际环境发展变化,科学调整有关人员来华管理措施,在确保防疫安全的前提下,积极构建健康、安全、有序的中外人员往来秩序。适时启动入境旅游促进行动,出台入境旅游发展支持政策,培养多语种导游,讲好中国故事,丰富和提升国家旅游形象,审时度势采取有力措施推动入境旅游高质量发展。”

此外《规划》针对免税行业,指出“提升购物离境退税服务水平”,“健全免税业政策体系,促进我国免税业健康有序发展”。

3)稳步发展出境旅游

《规划》指出,在国际人员往来恢复正常的前提下,旅游企业组织出境旅游要严格遵守国家疫情防控管理规定,及时科学调整行程,引导游客做好自我防护;自助出境游客要提前了解目的地疫情情况及防控要求,做好个人防范,严格遵守出境和返程入境管理规定。加强对出境游客的引导和管理,让出境游客当好中华文化的传播者和国家形象的展示者。

5、投资建议:

持续看好本轮行业复苏核心逻辑:供需紧张+票价弹性推动利润预期。我们发布航空复苏之路系列三篇深度研究,分别从需求、供给以及价格弹性维度进行探讨,我们预计若供需逻辑兑现,则本轮高峰业绩或超以往,预期2023年有概率率先实现单季度新高的盈利水平。

重点标的:

中国国航:航空复苏之路,行业龙头能否上演“王者归来”。

春秋航空:行业复苏逻辑下,公司有望实现超额扩张之路。关注华夏航空。

(二)快递:旺季后价格基本稳定,顺丰及通达系整体单价连续两个月同比增长,圆通实现全年增长

1、业务量:韵达12月业务量增速领先,全年圆通领先。

12月业务量增速:韵达(22.2%)>申通(19.6%)>行业(10.7%)>顺丰(8.3%)>圆通(6.2%)。

环比看:旺季后整体环比11月下降9.6%,圆通下降9.3%,韵达下降2.5%,申通下降2.5%,顺丰下降8.7%。

2021年累计业务量增速:圆通(30.8%)>行业(29.9%)>韵达(29.8%)>顺丰(29.6%)>申通(25.6%)。

2、单票收入:通达系单价旺季后环比基本稳定,连续2个月同比提升,圆通全年实现增长。

1)12月单票收入:顺丰16.42元,同比提升0.4%,连续2个月实现正增长;圆通2.50元,同比提升13.0%,韵达2.35元,同比提升2.2%,申通2.44元,同比提升4.7%,通达系单价同比持续增长,其中圆通连续5个月单价同比提升,11-12月连续同比提升超过10%。

2)环比看:圆通下降0.09元,韵达下降0.03元,申通下降0.02元,旺季后表现基本维持稳定;顺丰环比提升0.61元;

3)1-12月累计看:圆通2.27元,同比实现正增长0.4%,韵达2.15元,同比下降4.4%,申通2.22元,同比下降5.6%,顺丰16.12元,同比下降8.5%。

3、投资建议:

1)我们认为2022年的快递行业:电商快递步入变局之年,核心变化在于“政策底”与“市场底”共振下,行业价格战中短期明确放缓;中长期看,产品分层带来重要新机遇。

2)重点标的:

顺丰控股:市值修复战略机遇期。

核心看点1:公司基本面拐点确立,向上趋势明确,2022年表观利润高增;核心看点2:公司电商标快产品或迎重要机遇;核心看点3:成本管控及新业务减亏或帮助利润修复。

圆通速递:价格战放缓预期呈现业绩弹性,数字化赋能预期强化竞争力。

核心看点1:公司单票净利进入修复期,预计将呈现业绩弹性,仍或被低估(公司发布2021年业绩预告,测算Q4单票快递净利或达0.14元,坐实提价-增利逻辑路径);核心看点2:数字化转型进一步赋能全网生态,推动健康发展。

二、行业更新

(一)航空高频数据:疫情影响,1月1-21日行业航班量同比下滑,环比整体恢复

同比2021年:1月1-21日三大航航班量同比下降7.0%,吉祥下降6.6%,春秋增长14.4%。

相较于2019年:1月1-21日三大航航班量较19年同期下降29.7%,吉祥下降6.3%,春秋增长22.5%,全行业航班量超过19年7成水平。

环比12月:1月1-21日三大航航班量环比12月整体增长8.4%,吉祥增长14.6%,春秋增长31.0%。

(二)春运全国旅客量数据跟踪:春运前6天日均旅客发送量同比+45%,较19年-64%

春运第六天(1月22日),全国预计发送旅客2709万人次(同比+51%,较19年-65%),其中铁路预计发送旅客580万人次(同比+87%,较19年-45%),民航89万人次(同比+79%,较19年-51%)。

前六天,全国日均发送旅客2572万人次(同比+45%,较19年-64%),其中铁路日均发送旅客518万人次(同比+70%,较19年-46%),民航日均84万人次(同比+65%,较19年-52%)。

(三)航运:集运CCFI继续新高,散运各船型运价明显下跌,油运底部震荡下行

集装箱:SCFI收于5053点,周环比-0.8%;2022Q1均值5086点,同比增84%;其中美西、欧洲周环比-0.2%、-0.2%。CCFI收于3555点,周环比+1.9%;2022Q1均值3493点,同比增80%。

干散货:BDI周下跌19.8%,收于1415点;2022Q1均值1935点,同比增11%。

油运:VLCC-TCE报-0.18万美元。2022Q1均值0.06万美元,同比-87%。

1、集运跟踪

需求:1月中旬主要港口箱量外贸增速同比+2.3%。中港协监测1月中旬八大枢纽港口集装箱吞吐量同比+1.3%,其中外贸+2.3%、内贸-1.8%;天津港、厦门港增速超过10%。外贸箱量在去年高基数上维持增长。

截至1月21日,洛杉矶港预计未来两周进口箱量16.7、10.0万TEU,同比+10%、-9%,环比+58%、-40%。考虑到美国销售库存比持续低位以及财政补贴刺激消费等因素,短期美线需求仍将高增,预计至少在春节出货旺季前将保持强劲,且旺季后进口箱量绝对值仍将在较高水平。

供给:码头-内陆系统性供应链瓶颈并未得到明显缓解,美线港口拥堵再度加剧供需紧张。

1)码头泊位方面,洛杉矶港1月21日预计到港船舶数量53艘,其中40海里以内1艘,150海里以外52艘,港口新排队规则改变导致的统计口径变化,实际堵港船数维持高位。长滩港和洛杉矶港设置新排队系统,目的为减少南加州近海的集装箱船等待数量,通过将船舶间隔开,减少有害排放,提高冬季港口的安全性。因此实际到达时间早于主排队列表中计划到达时间的船舶,需要转移到远离海岸线的位置抛锚,港口统计的近海等泊船舶数量下降。

1月21日平均锚泊时间17.6天,环比持平、较前期明显提升;美线近期船期延误、堵港问题持续加剧,主要系需求高增、进出口集装箱流向不平衡、供应链各环节产能受限、内陆周转效率低下等多重因素所致,在内陆集疏运体系不畅的情况下,超期滞箱费、新排队规则等流程性解决措施的实际效果欠佳,仅仅是改变了船舶拥堵的位置。

根据Clarksons(1.20)统计,美西、美东、英国、地中海/黑海、东亚地区在港集装箱船(拥堵指数)为77、74、113、91、240万TEU,环比上周+3.0%、-11.4%、+1.5%、+4.3%、-3.0%,环比上月-5.0%、+3.2%、+1.9%、+3.1%、-8.0%,美西、欧线堵港加剧。

集运堵港已呈现出系统性、动态性,前期单一节点的拥堵带来连锁影响,欧美进口港堆场、集疏运设备满负荷运行,供应链各环节周转较为缓慢,进一步降低有效运力供给。

2)车架方面,The Pool of Pools网站预计当前圣佩德罗湾40/45 ft.拖车在码头、仓库/街道停留时间分别为3.3、11.0天,美西陆端周转问题依旧严峻。

3)缺箱方面,第5周上海港集装箱可用性指数CAx为0.65,环比+0.04。亚洲出口端缺箱情况总体较前期有所缓解。

4)集装箱船租金方面,截至1.21,Clarksons集装箱船租金指数环比上周、上月+2%、+8%。

欧美航线舱位利用率接近满载,而各地堵港影响发酵以及春节前旺季或将进一步加剧供需紧张,春节期间货代运价波动预计对船公司影响有限,船公司运费收入总体稳定。

我们认为当前市场供需错配下高舱位利用率对运价形成支撑,预计春节出货季前运价维持高位。此外,签署高价位、相对高比例的长期合约以保障服务是当前局面下相对更有利于船东、货主双方的解决方案,预计2021-2022年长协价涨幅明显,支撑集运龙头1-2年内的盈利中枢明显上移。

2、散运跟踪

截至1月21日,BCI、BPI、BSI分别收于891、2010、1749点,环比上周-40.4%、-15.4%、-7.8%,本周各船型运价均下跌、Cape大船跌幅明显。Q4以来散运运价波动主要系:国内双限政策影响铁矿石进一步补库、运需边际下滑;煤炭价格波动影响进口采购意愿;FFA远期合约加大指数波动性。

2021年来受欧美经济复苏带来原材料进口需求回升、粮食发运稳定、压港抑制运力周转、散改集等因素共同推动下,主要船型运价明显上涨,10月以来短期运价出现波动。

本周来看:

1)海岬型船市场:太平洋市场,本周市场仍在消化过剩运力,运价继续下探。远程矿航线,虽然淡水河谷等矿商宣布恢复部分矿场运营,但仍未有货盘放出,运价继续下跌。

2)巴拿马型船市场:太平洋市场,在疫情、春节假期以及货盘缺乏等因素影响下,租金大幅下挫。粮食市场,由于巴西大豆收割受强降雨影响有所延迟,叠加前期运力投放较多,运价持续回落。

3)超灵便型船市场:东南亚市场,受印尼方面政策不明朗影响,货盘较少,市场情绪相对悲观、普遍期待春节后行情恢复,租金继续下跌。

3、油运跟踪

本周TD3C-TCE低位震荡,根据Clarksons最新统计(1.21),VLCC海上浮仓51艘,环比减少1艘。

供给端,后续关注碳排放新规下老旧船拆解进程以及伊朗解除制裁时间进展。

中长期看,我们认为不应低估船舶环保约束对供给侧的影响,IMO新提出的EEXI 指数直接对船舶碳排放形成量化约束,目前主要的应对措施为:

1)限制船机功率,降低航速;

2)更换燃料或加装节能设备;

3)旧船拆解,替换节能型新船。老旧船舶在上述三种选择下的经济性进一步下降,拆解量或有所增加,高老旧船比例的油运行业供给预计改善。

需求端,随着全球疫情呈现好转,若疫情得到控制,经济复苏进程加快下原油消费回暖、去库存加速,关注产油国产量变化以及伊朗制裁取消、中美原油运输恢复、LNG短缺带来原油替代性需求等事件。

三、投资建议及风险提示

1、2022年看好方向:

1)航空:变局之年,复苏之路。建议参与布局三大航,优选中国国航;长期看好民营航空发展,优选春秋、华夏。

2)快递:变局之年,破局之路。继续强推顺丰,公司底部确认,向上趋势明确;继续推荐A股通达系中的圆通与韵达,尤其我们认为圆通速递的改善或被市场低估。

3)航运:变局之年,重估之路。持续看好中远海控:重估“船”到“链”转变下的价值。持续推荐招商轮船:重估散运价值与航运横向产业链多元化布局带来的抗周期能力。

4)ToB供应链服务市场:预计未来3-5年迎重要发展机遇期,核心推荐厦门象屿、海晨股份、密尔克卫、传化智联。

2、强推评级标的:厦门象屿、顺丰控股、春秋航空、华夏航空、中远海控。

推荐:中国国航,圆通速递、韵达股份、招商轮船、密尔克卫、海晨股份、传化智联。

3、风险提示:人民币大幅贬值,经济大幅下滑,疫情冲击超出预期。

附:

具体内容详见华创证券研究所2022年1月23日发布的报告《交通运输行业周报:聚焦12月数据:航空环比有所修复,快递旺季后价格基本稳定》

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)