炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、家居年度策略:重视市场分歧下龙头的结构性机会

(一)行业展望:21 年景气度高,22 年地产交付压力无需过度担忧

1. 内销21年地产交付相对景气,但22年也无需过度担忧

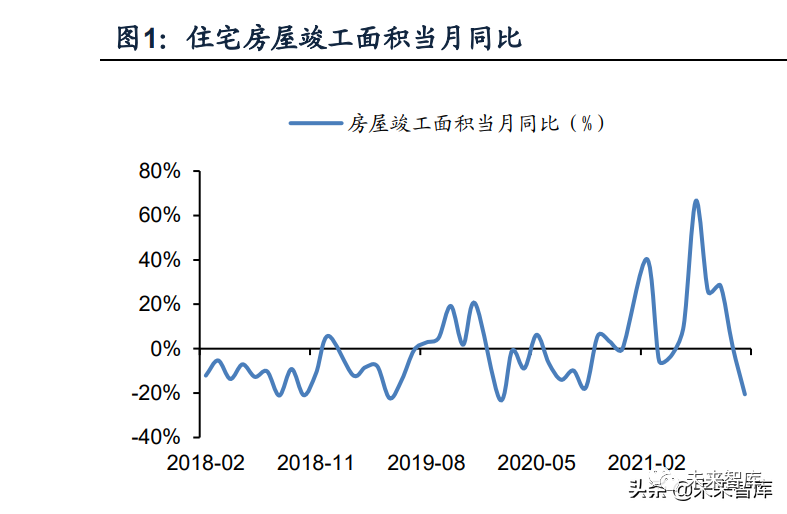

回顾过去,广发地产组搭建基于销售发生的时间推算理论竣工体量的模型(包 括竣工和销售发生在同一年的现房、销售到交房1.5年的一二线期房、销售到交房 3.5年的三四线期房),判断20-21年竣工同比向好。

虽然测算20年为主要释放阶段(拟合竣工增速10%),但由于疫情,预计的竣 工潮整体增速下修(实际当年竣工增速-5%),因而回暖时间延后至2020后半至 2021前半,整体21年地产交付相对景气,统计局数据21年1-10月累计竣工增速 16%,全年拟合竣工增速11%。虽然10月竣工开始转负,但主要与地产商资金流紧 张、延迟交付相关,预计随着地产政策松动,该现象有望得到缓解,因而整体21年 地产交付景气度高。

展望明年,市场基于18年以来地产销售持续疲软,推演22年及以后竣工相对低 迷,再加上近期以恒大为代表的房企出现资金链断裂等严重问题,明年交付恐进一 步停滞或拖延,因此市场对22年地产竣工同比存在担忧与分歧。我们认为明年地产交付虽有压力,但仍然会在可控范围内。

2. 外销21年需求高增但海运等致出货滞后,22年订单趋弱但出货有一定支撑

回顾过去,20H2-21H1超低利率带来购房成本下行+疫情带来的居住改善需 求,使美、欧、英均出现地产销售的向上共振。美国20年9月-21年4月地产景气度 连续创出历史最高,新屋销售攀升至09年以来最高水位。结合消费补贴、海外制造 业补库需求,进一步带来量价贡献,外销家具需求在21年整体向好。除此之外,疫 情也催生部分耐用消费品类的需求(例如户外休闲)或者加快了部分子行业的渗透 速度(例如智能床等),进一步催化需求增长。

但由于海运费高企、运力紧张,以及越南疫情反复等问题,一方面,外销出货 持续滞后于接单,交货周期普遍明显拉长,需求端没有办法充分表达;另一方面, 海运高企和越南疫情,叠加人民币升值和原材料涨价等问题,导致多数企业盈利端 压力较大。

展望明年,需求端,一方面高基数下美国地产交付增速有下行压力,而且根据 广发策略《慎思笃行—22年A股年度策略展望》,财政补贴退坡会削弱美国商品消 费动能,美国商品消费需求放缓也将限制后续库存回补的空间,本轮补库周期或已 接近尾声。21H2美国新房整体需求已有趋弱(即使两年复合增速仍然向上),中国 家具出口当月同比也有一定降速(即使仍有双位数增长)。

但另一方面,美 国地产处于5-8年的上升周期,即便地产销售热度当前降温,但是美国20-49岁购房 年龄段人口增速上升将持续到2026年,加上目前居民部门杠杆率低的现实情况,预 计美国地产上升周期也将持续到2026年前后,因此综合来看,家居外销预计面对短 期压力+长期景气。

出货端,港口航运约束下,今年需求被动延迟,供给端存在缓慢释放和“减震 垫效应”,因此预计出货端景气度相较需求端更加持久。不过后续也有下行担忧。盈利端,一方面,明年海运、汇率、原材料等客观因素有缓解可能;另一方 面,相关企业普遍有提价动作,只是有合同限制或客户沟通节奏不同,提价落地相 对滞后,因此今年受制较多的企业明年盈利有望恢复。

(二)个股展望:21 年基数问题增速逐季放缓,未来预计出现分化

1. 家居21年业绩增速逐级下移,但整体维持稳健向上,盈利增速不及收入

收入端,去年由于疫情家居消费递延,因而20年家居企业业绩前低后高,基数 缘故21年家居企业业绩逐季放缓,欧派21Q1-3收入增速分别为131%/39%/30%, 顾家分别为65%/65%/41%,Q4预计继续下行。但整体家居龙头21年业绩增速稳 健,欧派21Q1-3收入端两年复合增速分别为22%/22%/24%,顾家分别为 24%/29%/37%,维持稳健甚至向上。

盈利端,21年利润端增长也呈现逐季降速态势,且利润增速普遍明显低于收 入,主要因原材料价格大幅上涨,外销还受海运费和汇率影响。叠加基数问题,欧 派21Q1-3净利增速分别为340%/30%/15%(21Q2-Q3两年复合增速分别为 19%/22%),志邦分别为213%/6%/1%,部分B端见长的企业面临下滑风险。

2. 21年业绩出现分化,龙头增速明显超过行业,C端盈利稳定性超越B端

今年以来家居企业业绩出现明显分化:

其一,收入端,龙头增速与市场增速出现分化。欧派与顾家收入增速,包括很 多二线龙头增速明显高于家具社零增速。根据统计局数据,20年/21Q1-3家具社零 累计同比分别为-19%/11%,而20/21Q1-3欧派收入增速分别9%/48%,而顾家分别 14%/55%。明显高于行业增速,一是基于疫情后更好的竞争环境叠加企业自身在 渠道&产品等方面的改善,带来一定份额提升的动力;二是头部企业的品类扩张、 模式创新等持续贡献增量。明年来看,提份额和扩品类的逻辑依然持续(特别是第 二品类陆续进入业绩释放红利期),预计龙头依然保有明显高于行业的增速。

其二,盈利端,B端与C端出现分化。由于地产商今年资金流紧张问题加剧,B 端较难转嫁上游压力,虽然收入端依然稳定,但盈利影响较大,账期也存在压力, 部分恒大供应商出现坏账减值风险。而C端企业提价顺畅,盈利增速与收入相对接 近。明年来看,一方面,若地产政策快速落地,地产客户资金问题有望缓解,B端 盈利压力有释放可能,但政策推进和缓解程度都存在不确定性;另一方面,外销客 观的负面因素可得到部分解除,因而今年外销盈利承压明显的软体家居有望受益。

3. 总结家居行业与标的发展趋势

今年,虽然基数原因家居企业增长逐季降速,但是内销竣工景气基础上,家居 企业整体业绩稳健。同时出现龙头明显领跑行业、C端盈利稳定性超越B端等分 化;外销需求高增,但海运问题出货滞后、盈利受制。展望2022,我们认为内销地产交付下行压力无需过度担忧,测算拟合竣工数据稳定,稳地产政策下预计整体可控,同时龙头通过提份额&扩品类获取持续的成长 性;外销虽需求有所回落,但滞后的出货可支撑一定的景气度,而且盈利弹性较 大。

(三)软体家具:消费属性逐步凸显,重视利润端弹性

内销来看,家居半周期半消费属性,因而在可能的行业下行周期,重视地产关 联度低、消费属性逐步凸显的子行业,例如软体家居,软体一方面在装修流程末 端,容易更换,且存在产品舒适度升级概念,因而更新周期更短,存量置换占比更 高,在商品房发展 20 年后进入普遍翻新的阶段,软体的置换需求可更好抵御新房 二手房下行的冲击,行业本身持续扩容;另一方面,软体产品更偏标品,总部可对 渠道、产品、品牌等实现更好改善与赋能,带来自身成长动能。

具体来看成长动能,沙发方面,格局逐渐明晰、头部效应明显,龙头顾家、敏 华存在全方位的改善。产品端,性价比持续提升,且系列逐步延伸,可覆盖更多目 标客户;渠道端,敏华持续高速扩店,伴随着功能沙发对消费者的心智教育,而顾 家注重大家居店态整合与零售转型,提高渠道效率;品牌端,通过多年营销与渠道 拓展积累品牌势能,线上布局也加速品牌的口碑传播。床垫方面,本身行业渗透率 就有提升空间,不仅来自于床垫替代硬板床的需求,也来自于消费者对床垫产品的 重视程度和消费观念切实改变,从而形成更多的复购和更高的客单价,同时格局也 有集中趋势。

外销来看,未来海外地产存在不确定性,但各企业 21 年接单持续好于出货, 因此明年出货有望改善,更好地兑现收入。此外,由于盈利承压,部分出口小厂存 在生存压力,因此头部企业可以更低价格进行优质并购,或者实现自身份额提升。

盈利方面,重视软体企业盈利端向上弹性。由于海运费、原材料、汇率等原 因,今年软体企业特别外销部分盈利承压,明年预计有所改善,且向上弹性较大。内销今年虽有提价,明年弹性较小,但仍可通过自动化产线的建设等实现长期的盈 利改善。(报告来源:未来智库)

(四)定制家具:整装渠道继续拓展

渠道继续分化,整装占收入比重持续增加;在 20H1 的低基数下,定制家居企 业整装业务表现靓丽。21H1 行业基本面修复,渠道流量入口继续分化,传统门店 的流量在装修商整装与地产商精装的冲击下下滑。同时在 20H1 的低基数下,定制 家居企业整装业务表现靓丽。欧派家居前三季度整装渠道营收同比增 43.92%,尚 品宅配上半年自营整装实现收入 2.13 亿元,同比增长整装云渠道收入 2.78 亿元, 同比增长 79%。整体来看,定制家居零售业务持续回暖,以欧派家居为例,2021 年 Q1-3 其零售业务增速分别为 148.42%、40.47%、29.24%,零售持续回暖。

定制家具龙头公司 2021 年 Q1-3 收入明显回暖。2020 年前两季度受疫情影响 单季度收入增速较低,等权重平均增速分别为-26.59%和 1.97%。2020Q3 收入开始回暖,并于 2021Q1 达到最高,等权重平均增速为 115.65%。一方面由于 2020Q1 低基数影响,另一方面疫情恢复后复工复学加快需求回暖,行业收入迎来 修复。2021Q2-Q3 收入增速平稳。以欧派家居为例,受益于欧派优材装修生态链 供应平台布局以及行业回暖,2021Q3 实现营收 62.02 亿元,同比增长 30.12%, 增速较快。

我们认为未来数年定制家具行业分野将继续拉大,头部企业继续拓展产品类 型、渠道类型,以整装作为新的切入口,进一步在价值链上提升客户效率。

(1)渠道方面,对比海外龙头家居多元渠道的发展,相比来看,国内家具领 军企业渠道变化仍然较为单一,而且现有传统渠道早已无法满足行业内企业对流量 的需求,各类渠道的拓展势在必行。参考海外优秀企业的发展历程,我们认为外贸 出口、线上渠道和大宗渠道将会成为未来渠道拓展的主要方向。在渠道改革中,品 牌力好、生产实力强,资金实力雄厚的龙头企业,有望持续受益于马太效应,进一 步加固自身渠道护城河,最终使新增流量被龙头企业互相瓜分,助力渠道集中度提 升。

(2)价值链方面,龙头企业成长、集中度提升、产品全屋化和渠道多元化趋 势下,行业集中度提升可能出现的三个阶段,分别为提升供应链效率、改进渠道效 率、优化服务效率将产品优势显性展现。

(五)精装修:ToB 未来或降速,政策加速装配式推进

阶段性目标完成,未来或将降速。2017年4月,住建部印发《建筑业发展“十 三五”规划》,提出到2020年新开工全装修成品住宅面积达到30%的目标。2017年 以来,精装房开盘口径渗透率逐步提升,根据奥维云网预测数据,2019年开工口径 精装比例已经超过30%,提前完成住建部目标。由于ToB公司订单及收入反应的是 当期即将竣工的楼盘,根据房地产项目全周期流程,当期竣工楼盘对应的是2-2.5 年前开盘楼盘。因此2022年竣工口径精装渗透率预计为2019-2020年开盘口径渗透 率,而20年精装开盘渗透率开始有一定退坡,给未来精装竣工带来一定压力,未来 长期预计趋势仍然向上,但增速或有回落。

二、个护文具年度策略:聚焦稳健成长的龙头

(一)文具:双减影响相对可控,看好龙头长期成长价值

回顾行业,H1文具零售行业业绩靓丽,从统计局公布的社零中文化办公用品 类零售商额同比数据来看,今年以来文化办公用品类零售额明显向上,8月、9月增 速在20%以上,疫情后景气维持向上。关于晨光,Q3开始高基数下传统业务呈现压力,传统业务基本持平,除基数 问题外,也与各地疫情反复和双减政策推出有关,例如双减后取缔培训班、学生自 主逛店需求有所减少,但我们认为双减影响整体可控,而且政策对业绩的冲击影响 一年维度的业绩增速,其后公司传统业务有望回归稳健增长。

长期来看,文具需求相对刚性,且对标日本市场,可通过客单价的持续提升带 动行业扩容。而 龙头份额稳步提升,晨光高端化战略推进,产品结构升级、精品文创向上,晨光联 盟APP等渠道优化措施提高终端效率,实现传统业务长期稳定增长。

办公文具方面,政策推进办公用品采购透明化、规范化,央企、国企办公用品 阳光化采购进程持续推进,未来增长驱动力来自于:央企、国企等头部客户全面推 进办公用品电商化采购;企业内部办公用品通过电商模式集采下单占比提升;办公 用品电商化采购品种由常见的办公耗材、办公设备延伸到员工福利、MRO工业品 等新品类。齐心、晨光科力普等头部企业有望受益,盈利也有望提升。

(二)生活纸: 原材料上行影响盈利能力,预计 22 年盈利好转

1. 需求端:产品升级趋势延续

生活用纸行业逐渐成熟,产品结构持续升级。1988年至1992年期间,我国生 活用纸中卫生纸占比95%以上,而随着居民消费水平的提高和对更高生活质量的追 求,生活用纸消费的主要产品结构发生了巨大的变化,餐巾纸、手帕纸、面巾纸的 比重均有所提升。到2019年,卫生纸比重降低至53.5%,面巾纸比重大幅提高,占 比28.9%,生活用纸品类的丰富性和均衡性均大幅提升,市场对企业的研发能力提 出了更高的要求。同时生活用纸市场规模持续增长,2019年国内市场规模达 1198.9亿元,10年CAGR达8.24%。

从行业发展阶段来讲,生活用纸的增长驱动在发生变化:①产能投放的周期驱 动:生活用纸行业过去整体增速高,纸企营收瓶颈主要为产能限制,龙头份额的提 升主要来自超前的产能投放与规模经济下的成本优势。但是生活用纸为抛货,单位 体积下的重量轻,同时货值较低,因此运输费用占货值比例较高,导致单厂运输服 务半径短(500公里),因此龙头规模效应有限。行业发展的主要动力是产能投放 的量增驱动,行业属性以周期属性为重。

②产品、品牌力为核心的消费驱动:随着 行业竞争的加剧,产能利用率下降,纸企营收增长瓶颈主要为产能利用率瓶颈,即 新产能投产后销售能力无法匹配产能,导致产能利用率下降。这主要是由于消费者 使用场景在增多,对生活用纸的 产品性能要求增强,因此在购买时性能与品牌的 比重增加,同时龙头品牌在渠道布局、新产品研发上领先中小纸企,因此行业属性 中消费的属性在增强。以产能扩张为主的周期属性由于产能半径短,导致龙头优势不明显,行业的壁垒较低;而品牌属性增强将大大提升行业的壁垒,行业集中度有 望加速提升。行业属性切换,未来头部品牌估值波动将减少,中枢上行。

2. 成本端:浆价高位回落,预计21Q4-22Q2盈利环比改善

原材料方面,纸浆价格高位回落,预计22年盈利环比改善。今年纸浆价格冲高 回落,根据卓创资讯,内盘针叶浆/阔叶浆今年年初价格分别为5583/4253元/吨,年 内最高价格分别为7413/6039元/吨,当前纸浆价格已回落至较低水平,针叶浆/阔 叶浆价格分别为5057/4450元/吨,考虑库存周期,预计生活用纸企业21Q4-22Q2盈 利环比改善。

人民币升值,或继续增厚原材料低价带来的盈利弹性。2021年初美元兑人民 币6.5左右,11月美元兑人民币6.4,人民币升值明显。我国木浆进口依存度高,人 民币升值将有利于造纸企业。

(三)吸收性卫生用品:卫生巾需求刚性、格局稳定,纸尿裤有所压

1.卫生巾:需求刚性,百亚有望借力多元渠道实现扩张

卫生巾需求相对刚性,适龄人数与购买频次变化不大,而且随着产品迭代和消 费升级还有价升逻辑,因此近几年行业规模保持稳中有增,未来趋势有望持续。格 局来看,卫生巾属于强复购品类,且存在产品安全担忧,因此品牌粘性相对较强, 仍以线下便利渠道为主,同时受社区团购等新业态影响相对较小,而且头部品牌一 旦做起来即具备较好的受众基础,不容易被完全颠覆。

稳定格局中,二线龙头仍可在相对稳定的市场提升份额,例如在竞争对手高盈 利稳份额导致战略老化的过程中,百亚作为积极拓展渠道、迭代产品的二线龙头, 线上持续加码,优质团队多平台试水,实现品牌教育和流量挖潜;线下逐步外拓, 发挥地推团队和赋能管控优势,由点到面稳步拓展,而且公司产品迭代迅速、SKU 丰富,给以充分盈利空间,因此有望实现后来者居上。

2. 纸尿裤:受制于出生率业绩承压,未来有望逐步改善

当前出生率相对较弱,特别是疫苗缘故进一步承压,供给端二胎政策后新上的 产能和品牌供过于求的现状无法得到立刻缓解,目前面临存量竞争、价格战可能延 续,但一方面,存量竞争后小厂出清,未来流量或向头部制造商或品牌商集中,另 一方面产品升级趋势一直存在,拉拉裤等占比持续提升。而且纸尿裤企业今年盈利 影响要素还包括口罩上游原材料共用,导致21年业绩特别是盈利端下修明显,但22 年相关影响有望即时解除,此外关于三胎的配套政策若有出台,也可形成一定板块 的情绪提振。此外,成人失禁用品未来空间大,但拐点还需等待政策推进。

三、工业用纸子行业年度策略:静待需求反转

行业继续去库存,静待需求反转。今年疫情修复,造纸行业需求稍有回暖,受 纸浆价格快速上行影响,库存快速增加,当前行业仍处去库阶段,同时需求较弱, 静待需求反转后企业盈利修复。细分纸种来看,文化纸:双减对文化纸需求有冲 击,稳态下行业需求或被低估。白卡纸:排放标准收紧背景下,行业新投产能进度 或不及预期,行业中期竞争格局或超预期。废纸系包装纸:行业竞争格局继续提 升,需求反转后预计企业盈利弹性较大。

(一)文化纸:双减对需求的冲击或被高估

1. 当前库存水平较高,2022年预计持续去库

2022年预计将继续去库,静待需求反转。2021年行业如期补库,当前整体库 存处于较高水平高,在需求偏弱的背景下,预计22年将继续去库,静待需求反转后 企业盈利修复。

转产因素消退,双胶铜版纸价差恢复;双减对行业的需求影响或被高估。在我 们 2021 年年度策略中曾提到:“受今年(2020 年)转产影响,短期铜板价格弹性 仍将较双胶强,预计明年春节后党建需求持续释放,双胶价格将上涨并恢复对铜版 纸的价差。”回首来看,2021 年双胶纸与铜版纸价差走势符合我们去年的判断。当前时点来看,转产因素逐渐消退,双减对行业整体需求的冲击或被高估,持续去 库后,预计文化纸价格上行。

文化纸新增供给有限,铜版纸无新增供给。双胶纸新增产能主要为大厂产能投 放,小厂产能因环保等问题持续淘汰。随着龙头扩产速度持续快于行业,市占率将 持续提升。

2. 国际木浆港口库存回落明显

全球木浆生产商库存量回落。欧洲木浆港口库存天数由19年3月份高点2009万 吨回落至21年10月份1153万吨,库存量回落明显。

国内港口库存仍处较高水平。根据卓创资讯,截止2021年10月,青岛港纸浆 库存为102万吨,环比小幅增加6.8%,欧洲港木浆库存为1153万吨,环比减少 10.6%,纸浆库存仍处较高水平。

受木纤维资源禀赋不足影响,国内木浆消耗对外依赖度高,因此应在全球视角 下分析木浆中长期供给。中国是全球最大的纸和纸板生产国,同时也是全球最大消 费国,原材料高度依赖海外。根据中国造纸协会数据,2020年全年进口木浆总量 2556万吨,同比增长10.32%,国产木浆总量1490万吨,国产自给率仅36.83%,虽 为全球木浆需求大国,但原材料定价权较弱。

(二)包装纸最受益于宏观经济回暖,格局改善白卡纸盈利或维持高 位,废纸系包装纸涨价或超预期

1. 包装纸企库普遍回落,社库处偏高水平

11月各包装纸企库存普遍回落;社库处偏高位置。2021年上半年,伴随着价 格上行,箱板、瓦楞等包装类纸种企业库存持续增长。Q3以来库存持续下行。社 库方面,瓦楞纸与白卡纸社会库存仍处于历史偏高水平。

2. 白卡纸:行业中期竞争格局或超预期

限塑令落地增加行业需求。2020年1月,国家发改委、生态环境部出台《进一 步加强塑料污染治理的意见》,意见中对电商、快递、外卖等领域中塑料产品的生 产、销售和使用作出更严格的规定。依照新版限塑令的规划,到2025年,集贸市场 禁止使用不可降解塑料袋,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。在此情景下,更加环保的纸质餐盒、纸质打包盒和纸袋等塑料制 品替代品的需求有望增加,从而提升白卡纸的长期需求。

3. 瓦楞纸&箱板纸:需求较弱,价格小幅抬升

箱板纸、瓦楞纸等废纸系包装纸与经济活动高度相关,需求端最受益于经济回暖。废纸系包装纸与我们日常生活息息相关,当前整体需求偏弱,社会库存较高,静待 需求好转。

箱板瓦楞纸进口量增量放缓。受外废进口禁令影响,箱板瓦楞纸进口量、进口 额增加,根据卓创资讯,2021年9月箱板纸单月进口量达34.4万吨;瓦楞纸单月进 口量达28.5万吨,小幅减少。随着国内箱瓦纸集中度继续提升,预计进口增量将逐 渐放缓。

白卡白板进口依存度较低。根据卓创资讯,2021年9月白板纸、白卡纸单月进 口量分别为3.23万吨、0.61万吨,处于历史中枢水平,白卡白板行业整体进口量 小,对外依存度低。

太阳纸业:原材料自给率高,经营能力强的造纸龙头。公司老挝项目拥有优质原材料供应。公司老挝项目拥有优质原材料,受益于外废限令,成品纸价格预计上行, 公司优质原材料及较高的原材料自给率将进一步增强盈利能力。新项目投产持续优 化公司产品结构,向产业链上游延伸有效保证原料供给。产能渐次落地,奠定未来 增长基础。ROE水平高于同行企业,未来有望维持在12%以上。公司资本开支周 期领先行业周期,吨成本领先同业,逆周期投资将有助于公司降低资产投入,提升 资产运营效率。另外公司多元业务布局降低盈利周期性,因此资产周转率有望进一 步提升的同时净利率维持在9%+,ROE有望保持在12%以上。

博汇纸业:资产负债结构继续优化,调整产品结构,看好公司长期价值。截止公司 三季报,公司资产负债率为 64.59%,在行业景气度大幅下行的背景下,保持稳健 经营。同时,公司前三季度财务费用率为1.57%,同比大幅下降 3.13pct。同时公 司在今年推出各类新产品,纸机技改升级,研发费用率达3.17%,同比提升 3.13pct。公司降杠杆成果显著,产品结构不断升级,用新产品切入新市场,我们 持续看好公司长期价值。

山鹰国际:行业持续优化,经营持续改善的包装龙头。根据公司三季报,2021年7- 9月,公司实现国内原纸产量149万吨,国内原纸销量152万吨,产销率 102.09%;瓦楞箱板纸箱产量4.92亿平方米,瓦楞箱板纸箱销量5.23亿平方米,产 销率106.30%。当前公司吨净利处较低水平,但箱板瓦楞纸行业竞争格局持续优 化,公司竞争力将逐渐凸显,我们持续看好公司长期价值。(报告来源:未来智库)

四、包装与新型烟草年度策略:顺势而为

(一) 新型烟草:雾化政策进入新一轮博弈,HNB 情绪持续提振

当前雾化烟间接受制于政策,增速承压,未来海外大概率稳步回暖,国内增速 和格局取决于中烟监管政策,预计明年落地。HNB仍未放开,但随着时间推进情绪 进一步提振,未来新型烟草将继续博弈政策,。

1. 海外雾化烟:当前受制于PMTA,未来行业有望回暖,集中度将提升

20年以来,海外雾化烟处于平稳增长状态。美国来看去年有所下滑,今年增长 态势仍较低迷,原因主要是:第一,口味烟禁令对拉新造成难度,也难以在青少年 中拉新,而老烟民的渗透过程相对较缓;第二,PMTA给了绝大部分申请以拒信, 削减掉部分供给,而且除了vuse solo等两款份额很低的产品外没有给任何通过,因 此没被拒绝的品牌也考虑风险,促销营销和产品铺货都束手束脚;第三,口味烟禁 令没有将一次性小烟考虑在内,而PMTA又没有将合成尼古丁划在范畴,所以合成 尼古丁的一次性小烟处于政策空窗期,这两年叠加产品持续迭代、大口数一次性烟 畅销,该品类呈现爆发式增长态势,而由于产品均价低、门槛低,头部企业前期少 有一次性小烟产品,因此细分市场规模承压。

格局来看,20年以来,海外雾化烟头部效应依旧明显,美国Juul和Vuse合计份 额高,其中Juul受舆论压力份额缓步下降,Vuse积极朝新型烟草战略转向,投放大 量资源,且存在较好的渠道产品基础,推动份额明显提升,增速维持高位,而其他 品牌受制于申请PMTA后的资金压力与,或是产品渠道相对落后,增速相对一般。

展望未来,预计海外市场明年增速回暖,而且集中度预计加速提升。其一,PMTA结果预计落地,vuse alto等头部品牌拳头产品大概率通过合法销 售;其二,PMTA结果预计落地,可提高行业门槛、进一步抬升产品份额;其三,通过PMTA的头部品牌受认可后预计加强资源投放和营销促销,拉新效 率更高,还具备FDA背书;第四,FDA或对合成尼古丁一次性小烟采取监管动作,补齐监管漏洞,换弹小 烟需求可得到释放;其五,美国PMTA通过会形成标杆效应,很多采取禁售政策的国家也可能逐步 放开,有进一步推动雾化空白市场布局的可能性。

2. 海外雾化烟:当前舆论带来负面影响,未来增速&格局取决于中烟政策

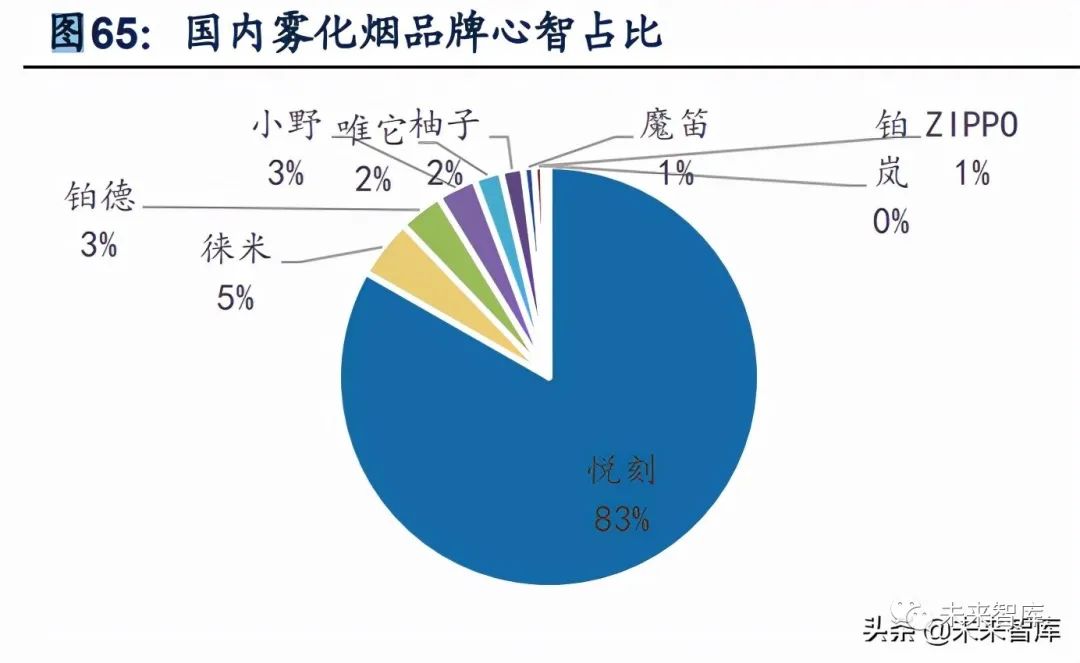

20H2-21H1,国内市场高速增长,在政策空窗期头部企业快速拓展店面,跑马 圈地意图攫取先发优势,20H2悦刻率先拓店占领消费者心智(20年末专卖店1万 家),21H1各二三线品牌分别立下万店目标并给以高额补贴,意图在初创期跑马 圈地抢占客户。

21H2,国内市场迅速遇冷,门店客流下降、市场扩容迅速降速,悦刻接连下 调Q2-Q3业绩预期。其一,虽然政策迟未落地,但是已先通过官媒“电子烟有害 论”等形成负面舆论制约,影响门店拉新,特别是传统烟民的渗透;其二,品牌商 开店过快、部分渠道管控不力,叠加行业内卷严重,导致门店客流下降。其三,中 烟还加强对上游尼古丁溯源,加强对不合理店面的清退工作。其四,通配、微商等 难以统计的不合规的产品&渠道开始大规模铺货。

格局来看,年初悦刻一家独大,柚子通过9块9烟杆实现高增、位居第二;21H1悦刻仍保持头部地位,但因行业降速和供给加速,面临一定压力,二三线疯 狂扩店,逐渐导致供给增速快于需求增速,行业竞争有所加剧;21H2整体行业需 求增长乏力,终端店面逐渐清退、市场也面临洗牌,悦刻凭借相对科学细致的终端 管理,仍然保有头部地位,其他品牌此起彼伏。

展望未来,国内雾化烟市场增速与格局取决于政策演进。

短期,根据《电子烟管理办法(征求意见稿)》,国内设置过渡期,期内暂不 能新扩产能、新扩店面、申请牌照、迭代产品,因此过渡期内,行业发展相对停 滞,而且在此期间各地对微商、通配以及不合规企业可能有一定清退,虽然该类企 业可能在退出前大量向渠道抛货,但是面对未来产品&渠道不确定性消费者可能会 抢单存货,再加上官媒已有电子烟相关的积极言论出台,因此或对短期头部合规企 业的出货销售有一定好处。

中期,主要看过渡期后的政策演进,当前尚不明朗,政策进入新一轮博弈。一 方面,细则规定尼古丁原料、生产制造、批发、零售零售各环节需要牌照,因而可 控制终端扩张速度、根除微商等乱象,一定程度上相对利好规范且具备资金/技术 优势的头部企业。但另一方面,各环节流通只能在电子烟交易管理平台进行,零售 企业只能在当地批发企业进购(零售与品牌形成割裂),新设产能必须中烟管理, 这些政策管控力度存在争议,争议点在于是否统购统销期及其力度,如果统购统 销、管控趋严,悦刻等品牌的渠道价值受损,产品和销售模式需重新调整,格局可 能面临动荡,而制造商的变化则相对可控。

长期,行业有望维持稳定增长,未来想象空间仍大,但如果统购统销,增速基 本由中烟决定、份额和盈利空间一定程度也受中烟影响,期待后续进一步细则。至 于新国标对行业空间影响,第一,122种添加剂虽然没有直接禁止口味烟,但较市 面流通口味有所缩减,一定程度影响拉新效率,但对烟民渗透影响不大,且参照美 国口味烟禁令后行业降幅可控。第二,尼古丁浓度20mg/g低于目前国内主流的30- 50mg/g,短期影响烟民渗透,但头部制造商优化技术路线、提升传输效率,各种 策略可缓解该影响,且参照英国和欧盟2%行业标准下雾化发展顺利,因此新国标 影响空间但仍然可控,后面持续关注《电子烟管理办法》的落地和进一步动向。

3. 国内HNB:静待政策推进,中烟积极准备,供应链标的具备向上弹性

加热不燃烧烟草制品(HNB)发展空间广阔。烟草减害大势所趋,HNB符合需 求且对卷烟替代性强,中国烟民基数最大且对烤烟口味依赖度高,因而HNB预期市 场空间大,而且HNB按烟草制品缴税,可以保证烟草体系税收稳定性。国内HNB政策持续推进。国内,HNB烟弹属于烟草专卖品,生产由中烟专营, 不允许销售及进口。国内对烟弹销售尚未放开,主要因中烟需绕开IQOS专利,而 且要做各种法理上的准备。

不过中烟已投入技术研发、实现产品升级,形成一定积 累。从各大中烟公司招标情况看,中烟对HNB研发生产重视程度与日俱增,技术积 累逐渐到位,而且相关政策也已酝酿多时,当前也有云南双享产品试点销售流通, 预计未来政策落地,国内市场有望进入试点销售阶段。预计HNB产业链持续存在投资机会。假使政策放开,HNB也需经过试点与渠道 铺设,对老烟民的渗透也是相对较慢的过程,因此对于中烟HNB供应链企业,短期 很难有明显的业绩兑现。

而市场对于产业链标的成长空间预期较高,明年板块估值 仍有提升机会。而且重视产业链标的出海机会,例如华宝国际的烟草薄片当前以高质交付和技 术优势开拓海外客户,也供给自主品牌NUSO海外销售,打开成长空间。

(二)包装行业:龙头跨品类增厚收益,降本提效带来盈利拐点

包装属于大行业小公司,上下游均集中度高、话语权强,而且包装行业虽大但 领域繁多、细分子行业规模不大,因此包装企业产业链地位与盈利能力均有压力。但我们建议关注优质龙头的两个趋势,收入端通过强交付或强研发能力实现跨品类 扩张,利润端通过自动化研发实现降本增效、夯实制造根基,结合上游价格下降等 利好,明年将实现稳健的收入增长和较好的利润弹性。

1. 强交付or强研发实现跨品类扩张,打开成长天花板

单一包装领域天花板易触,若实现规模持续扩张必需多元化拓展,裕同由3C包 装延伸至烟标、酒包和消费品包装等,通过3C包装练就的强交付能力和强制造能力, 以高性价比在相对非市场化的一些包装领域抢占份额;虽然进入新市场意味着更大 的资本开支和一些必要的利润出让,持续拖累业绩。但随着当前逐步夯实客户供应, 开始放量合作,规模效应也逐渐释放,新领域的成熟将带来盈利的回暖,而且烟酒 包装行业平均净利率也较市场化的3C包装高,未来收入扩张同时将迎利润改善。

艾录则凭强研发能力由工业纸袋包装延伸至奶酪棒包装,重金购买高端设备, 每年研发投入在3%以上,研发积极性强,因此拿下大客户且未来持续拓展客户,充 分受益于高速增长的奶酪棒市场领域。

2. 自动化实现降本增效,夯实制造壁垒、迎来盈利拐点

作为中游制造企业,效率与交付能力是相对重要的,裕同推进自动化工厂建 设,且未来推广至全国各厂,由于公司人工成本占10%以上,因此未来效率提升空 间仍大,可让利客户实现更好合作,也可实现盈利的增厚。此外,包装作为中游一般较难完全转嫁上游原材料价格的波动,因而21年盈利 相对较弱,但22年随着客观因素的好转,盈利有望迎来拐点。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)