【主力资金】多头总司令诡异跳水、作手新一抄底1股!这一巨无霸领域蠢蠢欲动(受益股)

【机构调仓】A股巨震是新机会涌现契机?这一领域正成为政策重点!五大方向相关公司全曝光

“碳纤维”综合性质优异,已成为军民两用的明星材料!机构高呼未来三年内国产碳纤维将会大幅起量,进口替代龙头正扩产加速,成长可期

原标题:【民生证券研究院】晨会纪要20210818 来源:MS研究

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

今日概览

1、今日活动预告

2、客户观点反馈

3、行业观点

【民生机械】成本优势叠加海外扩张步伐加速,龙头企业价值优势凸显

【民生电新】国内新能车渗透率再创新高,LFP装车量首超三元

4、个股观点

【民生电子】士兰微(600460)H1业绩大增,功率IDM巨头步入黄金增长期

【民生电子】彤程新材(603650)光刻胶进展顺利,有望受益产能释放

【民生有色】华友钴业(603799)业绩大幅增长,看好锂电材料布局

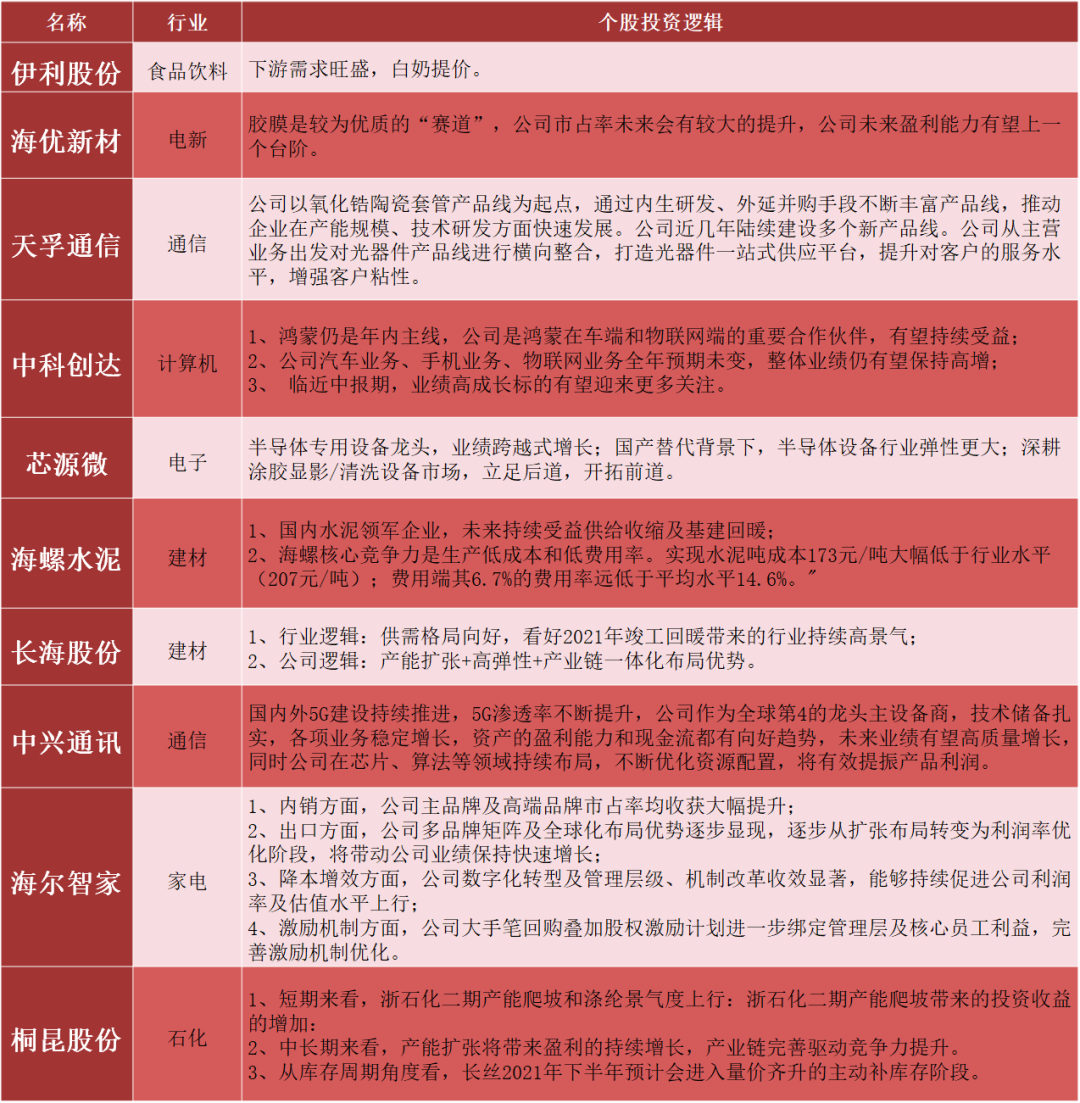

【民生石化】桐昆股份(601233)营收高增长,浙石化贡献近一半利润

【民生食饮】千禾味业(603027)2021年半年报点评:Q2业绩短期承压,下半年有望环比改善

5、近期研究活动安排

6、月度金股组合

今日活动预告

时间:8月18日 15:00

电话:400 810 8228

密码:562248

嘉宾:董秘

欢迎各位领导参加!

☎️民生电子:

王 芳 18916064780

客户观点反馈

今年市场大概率呈现大区间震荡、重心上移的特点。底仓继续持有自下而上聚焦各细分赛道里定性优秀,估值合理的公司。长期看好的赛道主要是新能源汽车产业链、光伏新经济、鸿蒙,短期对基建相关的优质标的比较关注。

行业观点

民生机械 | 关启亮 17825000620

成本优势叠加海外扩张步伐加速,龙头企业价值优势凸显

工程机械:成本优势叠加海外扩张步伐加速,龙头企业价值优势凸显。近日,三一重工副总经理、泵送营销公司总经理陈静在接受21世纪经济报道记者专访时表示,上半年原材料价格上涨使得成本端承压,但公司持续推进研发降本,目前绝大部分的成本上涨已经通过如进一步提升钢材利用率、推进产品的轻量化等企业内部的降本措施进行化解;此外,陈静还介绍了三一在海外市场的最新进展,公司混凝土机械在全球市占率超过50%,成为全球第一品牌,21年H1公司的混凝土机械海外销售额增长了130%。这一情况印证了我们此前对于龙头企业的判断,龙头厂商凭借技术和供应链等多方面优势,能够快速消化原材料价格上涨带来的压力,同时海外品牌影响力提升以及国际销售渠道全面铺开背景下,龙头企业正从本土龙头向全球龙头进行华丽蜕变。随着Q3行业景气度回暖,考虑到当前重点企业估值水平仍低于估值中枢,推荐低估值的国内主机龙头三一重工、中联重科、徐工机械,另外,核心零部件国产替代正在加速推进,推荐国产核心零部件龙头恒立液压。

光伏设备:硅片产能显著扩张,推荐国内晶体生长设备龙头晶盛机电。据索比光伏网报道,21年1-7月,国内光伏硅棒硅片扩产规模达267GW,投资金额超455亿。其中,投资扩产规模最大的是中环股份。今年3月,宁夏中环50GW(G12)太阳能级单晶硅材料智慧工厂项目开工,项目总投资额超过150亿元,年底前开始投产,建成后单晶硅总产能将达到135GW以上,这为210产业链提供了充分的源头保障。另外,江苏美科今年1月宣布建设35GW大尺寸绿色高效超薄单晶硅片,总投资36亿,分三期实施,其中一期15GW、二期10GW、三期10GW,一期预计今年10月份达产。今年以来硅片产能的大幅扩产,体现了硅片企业对于未来市场需求的乐观预期。随着上游原材料的供应瓶颈逐步得以缓解,我们预计,前期积压的硅片产能需求,有望通过项目招标的形式加速落地,考虑到硅片设备领域未来持续上的行业景气以及硅片“赛道”自身的竞争格局,推荐国内晶体生长设备龙头晶盛机电。

锂电设备:储能放量可期,行业空间打开。8月12日,宁德时代拟非公开发行募资不超过582亿元,进一步扩产储能和动力电池的产能,进一步扩大市场份额。公司拟定增募资金额中,419亿元计划用于总计137GWh动力和储能电池,与30GWh储能电柜项目,包括福鼎时代60GWh、广东瑞庆时代30GWh、江苏时代30GWh、宁德蕉城时代15GWh电池与pack生产线、宁德时代湖西2GWh电池与30GWH储能电柜项目。今年以来,包括宁德时代在内的国内外电池厂商陆续公布扩产计划,并逐步将扩产产能从动力电池拓展到储能电池,进一步打开了行业的长期市场空间,锂电设备行业的需求增长将先于产业链其他环节,叠加设备企业的非标属性,行业的边际改善可持续。我们对行业的判断包括:1)本轮锂电设备行业的高增长持续性将在3-5年左右;2)经过本轮的行业的扩张周期之后,行业将有望容纳更多优质的龙头企业;3)行业放量之后,由于设备的非标属性,公司人员规模将显著扩大,管理效率也将成为行业的进入壁垒之一;4)中短期内,由于规模的扩大,对设备企业的供应商管理提出更高的要求,使得龙头企业在后续的扩产中游更强的优势;5)下游电池企业将迎来更快的发展,对应设备端的技术迭代也将加速,行业盈利能力有望逐步稳定。重点关注行业扩产中重点受益的优质企业,包括:先导智能、杭可科技、利元亨、星云股份和先惠技术。

缝纫设备:行业景气持续上行,缝纫设备集中度加速提升。据中国海关总署数据显示,2021年1-7月,国内纺服出口1683.5亿美元,同比增长7.7%;其中服装出口881.0亿美元,同比增长32.9%。7月当月,国内纺服出口282.7亿美元,同比下降9.5%;其中纺织品当月出口额117.0亿美元,同比下降26.7%,但较疫情前的2019年同期增长8.6%;服装当月出口额165.8亿美元,同比增长8.3%,环比增长9.4%。7月纺服出口同比增速有所下降主要由于2020年防疫物资出口带动高基数,纺织品出口同比下降,而相比疫情前同期已有所增长;此外,作为缝纫设备主要下游的服装行业出口仍保持稳步增长。我们认为,由于东南亚等海外地区疫情影响下,纺服订单持续往国内转移,叠加国内纺服内需逐步回暖,缝纫设备下游需求端持续恢复,行业景气度有望持续提升。持续看好缝纫设备行业的景气度反转,核心逻辑包括:1)行业周期回暖确定性较强,设备更新需求有望降低周期波动;2)下游纺服行业需求复苏强劲,叠加海外疫情影响下设备出口需求高增长,有望驱动行业景气度进一步提升;3)缝纫设备智能化趋势以及国内企业纵向布局产业下沉市场有望带来市场扩容,同时突破中高端市场带来行业长期成长空间;4)头部企业运营效率边际改善,供应商体系稳定,零部件自制率持续提升,拥有更强的扩产能力提升集中度;5)国内主要缝纫设备企业出口占比不到25%,海外市场可提升空间仍然很大。我们认为,随着行业景气度持续提升,头部企业扩产加速,积极布局智能缝制业务,逐步拓展中高端市场,出口份额提升较快,行业集中度有望加速提升,重点关注缝纫设备龙头:杰克股份。

核心组合

三一重工、中联重科、徐工机械、恒立液压、晶盛机电、先导智能、杭可科技、利元亨、星云股份、先惠技术、杰克股份

投资建议

工程机械领域,推荐低估值的国内主机龙头三一重工、中联重科、徐工机械,另外,核心零部件国产替代正在加速推进,推荐国产核心零部件龙头恒立液压;光伏设备领域,考虑到硅片设备领域未来持续上的行业景气以及硅片“赛道”自身的竞争格局,推荐国内晶体生长设备龙头晶盛机电;锂电设备领域,关注行业扩产中重点受益的优质企业先导智能、杭可科技、利元亨、星云股份和先惠技术;缝纫设备领域,行业景气度持续提升,头部企业扩产加速,重点关注缝纫设备龙头杰克股份。

风险提示

设备需求不及预期;下游行业扩产不达预期;竞争格局恶化。

民生电新 | 于 潇 13917041099

国内新能车渗透率再创新高,LFP装车量首超三元

国内:7月新能车销量27.1万辆,渗透率14.5%,均创单月新高

中汽协口径下,7月新能车销量27.1万辆,同比+164%,环比+5.8%,渗透率再创单月新高,提升至14.5%,再创历史新高;2021年1-7月累计销售147.8万辆,同比+197%,累计渗透率达10.0%。1)分动力类型看,7月中汽协口径下新能源乘用车中插电混动车型销量为5.0万辆,环比+14.0%,占比为19.5%,市占率环比+1.2pct,未来将持续受益于比亚迪DM-i放量。2)分级别看,7月A级纯电和插混占比提升,有望逐步替代传统燃油车。3)分车型来看,6月新能源汽车销量前五名为五菱宏光Mini EV、比亚迪秦PLUS DM-i、长安奔奔EV、理想ONE、比亚迪宋DM,分别销售30706、9127、8701、8589、7085辆。4)新势力造车,7月多家销量创单月纪录,蔚来、小鹏、理想、哪吒、零跑销量分别为7931、8040、8589、6011和4044辆。

欧洲:九国渗透率维持高位,销量短暂波动

2021年7月,欧洲九国(英国、法国、德国、瑞典、挪威、西班牙、意大利、瑞士、荷兰)的新能源车合计销量13.82万辆,同比增长41.99%,环比下降32.65%,渗透率为18.57%,环比6月下降1.49pct,环比下降主要受整体车市萎靡叠加部分国家政策变化影响。根据Insideevs数据,2021年上半年销量为106万辆,同比增长157%。

美国:7月渗透率持续上升,拜登新政打开成长空间

7月渗透率再创新高,PHEV车型销量上升。2021年7月美国新能车销量为51950辆,环比增长5%,渗透率为4.1%,其中BEV销量为3.5万辆左右,环比略降2%,渗透率为2.72%;PHEV销量为1.7万辆左右,环比增长20%,渗透率为1.32%。

8月5日,美国总统拜登首次提出到2030年电动车(含纯电动、插电混动、燃料电池)销售份额达到50%的目标,此举得到了福特、通用、Stellantis和美国工会的支持。50%渗透率指引下,10年CAGR达到37%,撑起新能车第三级。日韩电池厂本地化供应链将受益,松下绑定特斯拉,LG/SK加速扩产。

全球:21H1销量超250万辆,渗透率达6.3%

2021年上半年,全球共销售新能车超过250万辆,同比增长169.67%,渗透率为6.3%,同比增长3.3pct。2021年6月新能源乘用车销售58.3万辆,同比增长153%,渗透率达到8.7%,创月度新高,其中BEV销量为40.7万辆,同比增长154%,环比增长38.0%,市占率为6.1%;PHEV销量为17.65万辆,同比增长151%,环比增长12.42%,市占率为2.6%。分车型看,2021年6月全球销量前5名车型为特斯拉Model 3、特斯拉Model Y、五菱宏光Mini EV、大众ID.4、雷诺ZOE,销量分别为70397、36727、29143、12262和8447辆。

动力电池:国内LFP装车量首超三元

国内市场方面,7月,我国动力电池产量为17.35GWh,同比增长185.3%,环比增长14.2%,1-7月动力电池产量累计为92.1GWh,同比增长210.9%。装车量方面,7月动力电池装车量为11.3GWh,同比增长125.0%,环比增长1.7%,1-7月动力电池装车量累计为63.8GWh,同比增长183.5%。1)分电池类别看,7月LFP产量、装车量超过三元电池,7月三元电池共计装车5.45GWh,同比增长67.5%,环比下降8.2%,LFP共计装车5.80GWh,同比增长235.5%,环比增长13.4%,占比51%,首次超过三元。2)从动力电池厂商来看,7月比亚迪市占率环比+1.2pct,LG化学环比下降5.4pct。CR3、CR5、CR10分别为73.7%(环比+1.8pct)、81.7%(环比-2.3pct)和91.2%(环比-1pct)。3)从单车带电量看,7月单车带电量为46.9kWh,同比下降10.2%,环比下降1.69%。受A级纯电动车和插混占比提升、B级电动车环比下降影响,新能车单车带电量呈下降趋势。

投资建议

短期看,国内中下游排产饱满,下半年将延续快速增长态势;今年中欧美新能车销量将超过250、230和60万辆,美国政策边际变化带来催化。中长期角度看,新能车是高确定高增长的“赛道”,回调即买入机会,我们坚定看好新能源汽车板块,建议围绕三条主线布局:

1)高度确定的各行业龙头公司,推荐宁德时代、亿纬锂能、容百科技、华友钴业、中伟股份、恩捷股份、天赐材料、璞泰来,建议关注天奈科技、科达利、宏发股份、三花智控。

2)经营弹性较大的各细分行业优质公司,推荐中科电气、当升科技、星源材质、格林美、新宙邦。

3)业绩有望实现反转的企业,建议关注孚能科技。

风险提示

全球疫情持续时间超预期;行业竞争加剧致价格超预期下降;芯片短缺影响新能车销量。

个股观点

民生电子 | 王 芳 18916064780

士兰微(600460)H1业绩大增,功率IDM巨头步入黄金增长期

一、事件概述

8月16日,公司发布2021年中报,2021H1公司实现收入33.08亿元,同增94%。

二、分析与判断

业绩爆发性增长,产品线全面开花

2021年上半年公司实现收入33.08亿元,同增94.05%,归母净利4.31亿元,同增1307%,扣非归母净利4.02亿元,同增180倍,延续2020H2高增长态势;其中21Q2单季实现收入18.33亿元,同增80.82%,环增24.27%,归母净利2.57亿元,同增805%,环增47.7%,扣非归母净利2.39亿元,同增1288%,环增46.6%。公司业务取得全面进阶,士兰集昕8寸线和士兰明芯LED芯片产线亏损大幅缩减、母公司集成电路和分立器件销量大增,H1公司整体毛利率提升11.28pct至31.6%,带动经营利润大幅增长。

三大板块齐放量,车规IGBT和FRD已批量供货

1)分立器件业务实现营收17.09亿元,同增85.64%,毛利率提升11pct至32.5%,其中IGBT产品营收突破1.9亿元,同增110%以上,基于自研的IGBT和FRD芯片电动车主驱模块已在国内多家客户通过测试,预计下半年分立器件营收将继续快速增长;2)集成电路业务实现营收11.2亿元,同增108%,毛利率提升13.4pct至38.7%。3)发光二极管业务实现营收2.9亿元,同增111%,毛利率提升27.9pct至9.5%。

产能进展迅速,2022Q4有望实现6万片12寸产能

21年上半年,士兰集成5/6寸片基本处于满负荷状态,产量122万片,同增5.7%。士兰集昕8寸片产量32万片,同增33%,二季度实现连续盈利,下半年将持续加大产线投入并提高生产能力,力争全年盈利。士兰集科12寸片产量5.72万片,其中6月产出已达1.4万片,预计到年底可实现月产3.5万片的目标,并争取在2022Q4形成月产6万片12寸片的产能。成都士兰已形成70万片硅外延芯片产能,下半年将加大12寸外延片投入。士兰明镓已基本实现月产5万片4寸片的产能,下半年还将加快投入争取尽快形成7万片的产能,公司硅基GaN研发持续推进,SiC功率器件中试线已在二季度实现通线。

定增获批增厚盈利能力,有效发挥协同

公司此前定增方案获证监会核准通过,交易完成后,公司持有士兰集昕的股份将从34.1%增至63.7%,将进一步增厚公司的生产制造能力和盈利能力,而大基金则将占公司总股本的5.9%,引入大基金成为公司主要股东,有利于提升公司在集成电路产业的市场地位,为公司带来更多业务协同。

三、投资建议

我们预计2021/2022/2023年公司归母净利为9.5/12.2/15.0亿元,对应PE为87/68/56倍。当前申万半导体指数PE为92倍,考虑功率半导体高景气,以及公司未来产能扩张、产品结构优化,首次覆盖,给予“推荐”评级。

四、风险提示

行业景气不及预期,研发进展不及预期,产能爬坡不及预期。

民生电子 | 王 芳 18916064780

彤程新材(603650)光刻胶进展顺利,有望受益产能释放

一、事件概述

8月16日,公司发布2021年中报,2021H1公司实现收入11.7亿元,同增24.3%。

二、分析与判断

2021年上半年营收业绩双增

2021年上半年公司实现收入11.7亿元,同增24.3%,归母净利2.4亿元,同增31.7%,扣非1.87亿元,同增7.3%。从各版块看,北京科华半导体光刻胶业务实现营收5648万元,同增47%,特种橡胶助剂实现营收11.18亿元。参股公司北京北旭面板用光刻胶实现营收1.25亿元。

半导体及面板光刻胶进展顺利

2021H1公司半导体用G/I-line产品同增40%;KrF产品同增95%,公司新增包括KrF胶、高档I胶在内的10支产品获长江存储、中芯北方、广州粤芯、士兰集科等用户订单。目前国内所有6寸客户全部处于合作或开发中,G/I线光刻胶在6寸市占率达60%以上;8寸用户增至15家,12寸客户增至8家。北京北旭Array用正性光刻胶出货1500吨,同增22%,预计全年出货将超过3000吨。北旭产品在国内最大面板客户京东方占有率达45%以上,并已覆盖TFT-LCD面板所有layer。

光刻胶产能持续扩张有望受益成长红利

子公司彤程电子在上海化工区投建年产1.1万吨半导体/平板显示用光刻胶及2万吨配套试剂产线,预期在2022Q1开始分批完成。公司在上海化工区投建的电子级酚醛树脂产线,设计年产能5000吨,计划年内投产,将与产业链下游光刻胶产品形成协同效应。另外,北京北旭也在扩建6000吨显示面板光刻胶基地,计划年底投产。

三、投资建议

我们预计2021/2022/2023年公司归母净利为5.0/6.5/8.3亿元,对应PE为68/53/41倍。当前申万半导体指数PE为92倍,考虑公司为国内光刻胶领域领军企业,国产替代加速,首次覆盖,给予“推荐”评级。

四、风险提示

行业景气不及预期,研发进展不及预期,产能爬坡不及预期。

民生有色 | 张建业 13188782186

华友钴业(603799)业绩大幅增长,看好锂电材料布局

一、事件概述

8月16日,公司发布2021年中报,实现营业收入142.94亿元,同比增长57.91%,归母净利润14.68亿元,同比大幅增长319.91%,业绩创下同期历史新高。

二、分析与判断

铜钴价升量增,前驱体加速放量

公司铜钴产能稳定,报告期内共销售钴1.22万吨,同比增长17.82%,销售铜4.38万吨,同比持平。受益于全球流动性宽松、疫情冲击供给等因素影响,年初以来铜钴价格均有明显上涨,带动铜钴营收分别同比增长66.15%、50.54%,毛利率分别提升11.12、9.29个百分点。公司前驱体销售2.92万吨,同比大幅增长128.95%,目前自有前驱体5.5万吨产能实现满产,合资产能快速爬坡,年内预计建成10万吨产能,全年有望翻倍增长。

收购巴莫布局正极,拥抱高镍趋势

公司收购巴莫科技38.62%的股权,且受华友控股委托后控制巴莫65.02%的表决权。2020年天津巴莫三元正极材料市占率为11%,位居第二,且高镍材料方面与容百科技占据主要市场份额,为正极材料技术领先企业。华友目前产品主要以5系、6系为主,控股巴莫后可提升技术实力,顺利进军高镍三元领域。

一体化优势显著,助力公司市占率提升

通过一体化布局,公司有望在行业产能快速扩张中占据优势,主要原因在于:1)前驱体原材料成本占比80%以上,通过降本提升利润的空间较大;2)公司领先布局印尼湿法镍冶炼,成本具有优势;3)原料自供可节省中间品结晶、运输、溶解等费用;4)布局上游原材料可保证供货的稳定性,吸引优质客户。

三、投资建议

公司大幅布局锂电材料,形成上游钴镍资源-中游冶炼-下游前驱体、正极材料加工的全产业链布局,预计未来优势将逐步显现,有望发展成为锂电材料龙头级企业。预计2021-2023年EPS分别为2.5/3.4/4.7元,对应当前股价PE分别为48.7/35.5/26.2X,与同行业可比公司中伟股份、容百科技相比估值较低,首次覆盖,给予“推荐”评级。

四、风险提示:

新能源车销量不及预期、行业产能扩张无序、项目投产进度不及预期。

民生石化 | 杨侃 18611567286

桐昆股份(601233):营收高增长,浙石化贡献近一半利润

一、事件概述

2021年8月17日,公司发布2021年半年度报告,上半年度实现营业收入301.9亿元,同比增长41.4%;归母净利润41.3亿元,同比增长309.6%,实现扣非归母净利润41.4亿元,同比增长310.7%。

二、分析与判断

营收高增长,毛利率大幅提升,浙石化贡献近一半利润

收入方面,公司2021Q2单季度实现营收190.5亿元,同比+39.6%,主要系原油价格回升带来聚酯产品价格上涨及新产能投产所致。毛利率方面,公司2021年上半年的毛利率为7.0%,较去年同期的-5.7%提升了近13个百分点,主要系长丝景气度回升带来价差扩大所致。浙石化贡献22.75亿元投资收益:2021年上半年,浙石化一期工程实现稳定满负荷运行,二期工程顺利开车,盈利能力逐步提升,为公司贡献了22.75亿元的投资收益,构成了公司利润来源的重要部分。

长丝高景气驱动盈利能力提升,浙石化将继续贡献丰厚投资收益

短期来看,公司业绩增长点将来源于两块:(1)浙石化二期产能爬坡带来的投资收益的增加:浙石化二期第一批装置于2020年11月投产,目前二期项目常减压装置、乙烯装置及部分下游装置处于试运行阶段,其余装置的试车工作正在稳步推进。根据浙石化一期从投入运营到满产的时间为半年左右推测,浙石化二期预计将于2021年下半年达到满负荷运行,将继续为公司带来丰厚的投资收益。(2)涤纶长丝高景气度驱动公司盈利能力继续提升:我们分别从景气度指数判断、从库存周期看、长丝盈利能力和其他同步及领先相关指标判断,2021年下半年涤纶长丝景气度将持续上行,公司作为国内涤纶长丝行业的领军者,将深度受益景气度向好带来的盈利增加。

产能扩张将带来盈利的持续增长,产业链完善驱动竞争力提升

中长期来看,通过扩张产能和完善涤纶产业链,公司将“保质”“保量”地成长。(1)进一步扩张涤纶长丝产能,实现“保量”增长:截至2020年末,公司拥有涤纶长丝产能830万吨,PTA产能420万吨,连续十多年在国内及国际市场实现产量及销量第一,涤纶长丝的国内市场占有率约 20%,全球占比超 12%;并且,随着公司拟在建项目在未来地逐步投产,公司的涤纶长丝产能将达到1420万吨,PTA产能将达到920万吨。(2)完善涤纶产业链,增加抗风险能力,实现高质量、持续增长:大炼化背景下,公司收购浙石化20%权益,对应160万吨PX产能和74万吨MEG产能,随着浙石化二期的投产,公司完成了涤纶产业链的最后一块拼图,大大降低公司原料的对外依赖度,提升盈利能力的同时增强了抗风险能力。

三、投资建议

预计公司2021-2023年营收为614.1/723.4/790.7亿元,归母净利润82.8/96.0/106.2亿元,EPS为3.62/4.20/4.64元,对应PE为7.4/6.4/5.8倍。以可比公司荣盛石化、东方盛虹、恒力石化和恒逸石化2021年22.6倍的PE为参考,维持“推荐”评级。

四、风险提示:

涤纶长丝行业下游需求修复速度较慢;浙石化二期产量爬坡速度较慢;公司涤纶业务新增产能投产节奏延迟。

民生食饮 | 于杰 18611233880

千禾味业(603027)2021年半年报点评:Q2业绩短期承压,下半年有望环比改善

一、事件概述

8月17日公司发布2021年半年报,报告期内实现营收8.86亿元,同比+10.82%;实现归母净利润0.66亿元,同比-58.09%。

二、分析与判断

需求疲弱+社区团购冲击+去化库存,二季度收入短期承压

21H1公司营收为8.86亿元,同比+10.82%;折合21Q2营收为4.08亿元,同比-7.24%。二季度收入端明显承压主要归因于:(1)20Q2疫情期间商超需求旺盛导致基数偏高;(2)社区团购分流商超需求并且冲击渠道价格体系,经销商备货意愿受到显著影响;(3)公司Q2主动去库存导致收入短期承压。分产品看,21H1酱油/醋收入分别同比+11%/-8%(Q2为-8%/-18%),食醋下滑幅度大于酱油。分区域看,21H1东部/南部/中部/北部/西部收入分别同比+24%/+82%/+24%/-3%/+1%(Q2为+9%/+50%/+7%/-24%/-15%),其中东部、南部与中部二季度受益于渠道扩张及下沉仍保持增长,而西南大本营市场因基数较高导致负增长拖累整体表现。经销商方面,21H1较2020年净增加183家(对应增速为13%),其中东部/南部/中部/北部/西部分别净+56/9/29/10/79家,东、中、西部地区增加较多,主要得益于公司在报告期内积极推进渠道扩张及下沉政策。

成本压力与加码广告宣传导致盈利承压明显

21H1公司归母净利润为0.66亿元,同比-58.09%;折合21Q2归母净利润为0.26亿元,同比-70.08%。利润大幅下滑主要系收入端与成本端均面临压力,同时公司加大广告投放力度导致费用增加较多。(1)毛利率:21H1公司毛利率为42.21%,同比-7.52ppt(Q2为40.89%,同比-9.29ppt),一方面系会计准则变更导致运费计入营业成本,另一方面系大豆与包材成本上涨所致,剔除运输与包装费用影响,21H1毛利率为48.49%,同比-1.24ppt。(2)费用率:21H1销售费用率26.47%,同比+5.27ppt(Q2为27.39%,同比+5.65ppt),一方面系去年疫情期间公司强势KA渠道需求旺盛,费用投放较少导致基数低,另一方面今年公司广告宣传费用增长较多,包括9800万元赞助《新相亲大会》;管理费用率3.52%,同比-0.10pct(Q2为3.86%,同比+0.48pct);研发费用率2.56%,同比+0.41ppt(Q2为2.03%,同比-0.68pct);财务费用率-0.05%,同比+0.35ppt(Q2为-0.08%,同比+0.28ppt)。(3)净利率:21H1公司归母净利率为7.43%,同比-12.22ppt(Q2为6.35%,同比-13.34ppt),成本及销售费用率双重形成挤压导致利润下滑。

需求持续修复叠加库存去化,21H2业绩有望环比改善

展望下半年,我们预计公司将迎来基本面的环比改善,主要得益于:(1)下半年零售端基数压力缓解以及餐饮端稳健修复,需求的环比改善将是提振基本面的核心因素;(2)社区团购价格战难以长期持续;(3)二季度公司去化库存动作取得良好效果,为下半年健康增长奠定良好基础;(4)广告费用投放主要集中在上半年,下半年费用端压力有望缓解;(5)20Q4公司计提较多资产减值,因此21Q4公司业绩基数偏低。中长期看,产能扩张+渠道下沉+品类扩张,公司成长空间仍较为广阔。(1)产能加码:公司2020年11月将原36万吨调味品产线上调至60万吨(50万吨酿造酱油+10万吨料酒),2024年底调味品整体产能规模将达到115万吨,为渠道及品类扩张奠定坚实基础;(2)渠道下沉:一方面继续开拓华北、华东等发达地区,另一方面布局潜力市场,2021年还将积极探索社区店等新模式;(3)品类扩张:公司2019年收购镇江恒康香醋,2020年梳理恒康品牌与渠道,解决历史遗留问题,为长期食醋业务发展夯实品牌与渠道基础。

三、投资建议

根据中报数据,我们调整此前盈利预测。预计2021-2023年公司营收为20.10/24.52/28.61亿元,同比+18.7%/22.0%/16.7%;归母净利润为2.11/3.60/4.47亿元,同比+2.7%/70.5%/24.1%,对应EPS为0.26/0.45/0.56元,目前股价对应PE为93/55/44X。当前调味品可比公司2021年PE约37X(Wind一致预期,算数平均值),公司估值高于行业平均水平。考虑到公司产能、渠道与品类等多维扩张保障成长性,维持“推荐”评级。

四、风险提示

动销不及预期,渠道下沉与裂变不及预期,食品安全问题等。

风险提示

宏观政策变化的风险,商品价格大幅下跌的风险,业务发展不达预期的风险。

近期研究活动安排

8

月配置策略精选

分析师:田铭

执业证号:S0100516010001

免责声明

详见《20210818民生证券研究院晨会纪要》20210818

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)