【8月13日 新浪财经碳中和高峰论坛将于线上重磅开启!】王忠民、赖晓明、朱丽红、李一梅、花长春、郭磊、付鹏、李超等众多嘉宾云集,共议绿色未来!万物皆碳,未来已来。如何把握机遇?https://finance.sina.com.cn/zt_d/tanzhonghe/

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:中金:融资成本上行对上市公司有什么影响 来源:中金点睛

◆摘要◆

融资决策、融资成本的变化与企业的经营状况、未来发展息息相关,但在现阶段的基本面量化研究中,对于企业融资层面的分析相对欠缺。因此,本篇报告聚焦于非金融企业的债务融资信息,将系统性梳理财务报表中债务融资相关的科目,深入挖掘其中所蕴含的基本面信息,并尝试构建有效的债务融资因子,为企业融资信息在选股、行业轮动等投资决策中的应用提供建议。

可选消费行业净利息率近年显著降低,周期上游债务融资成本持续提升

上市公司的债务融资成本与公司性质(国有、非国有)的关系不大,与行业、市值规模的相关性较高,因而在研究融资成本因子的选股效果时,均须进行行业、市值中性化处理。此外,大部分行业的债务融资成本与AA-企业债到期收益率相关性较高,本篇报告的测算中,均通过AA-企业债到期收益率的同比变化方向划分利率上行/下行阶段。

可选消费行业净利息率近年显著降低,周期上游债务融资成本持续提升。2009年以来,除2016-2017年度的阶段性下降外,周期上游板块的利息支付率、净利息率均持续提升,这与周期上游板块的行业景气变化密不可分。而可选消费行业的净利息率则在2017年以来显著降低,从2.1%降低至1.1%,但同期利息支付率的变化幅度则明显小于净利息率,说明可选消费板块的净利息率的下降部分来源于利息收入的贡献,反映可选消费板块上市公司货币资金的宽裕。

推荐将融资能力较弱的公司列入负面清单

因子测试:高负债样本中,推荐融资成本因子与现金充足率因子;利率上行阶段推荐有息负债率环比变动因子。在大部分行业中,未来收益表现较好的高负债企业,要么表现为融资成本低,债务压力小;要么表现为现金充足率高,偿债能力强。尤其在利率下行阶段,低融资成本、高现金充足率公司的优势更为明显。如果在利率上行阶段,公司有息负债率仍大幅提升,未来可能面临较大的偿债压力,所面临的风险也随之增大。

选股应用:推荐将债务融资信息应用于高负债样本中的多空交易,也可以将融资能力较弱的公司列入负面清单。我们可以将上市公司盈利成长的实现归结为两个方面,一方面是公司发现了具有投资价值的业务方向(可能是新产品、新市场等),另一方面是公司可以获得足够的资金支持新业务的拓展。公司的债务融资因子主要获取的是第二方面的信息,并不表示融资能力较强的公司均可发现具有投资价值的业务方向。然而,如果公司融资能力较弱,无法获得足够资金的话,即使公司具有很好的业务机会,也难以有效把握。经测算,取高负债样本中,融资能力较弱的50只股票构建负面组合,该组合2012年以来持续跑输市场基准,年化超额收益率为-8.2%。

行业轮动应用:融资成本同比下滑的行业,未来收益表现相对较好。2012年以来,以全行业(剔除金融)等权指数为基准,融资成本同比下降的行业组合年化超额收益为4.5%;历年表现来看,大部分年度相对基准均有一定超额收益。该组合最新一期行业持仓为:煤炭、电力设备及新能源、家电、食品饮料、农林牧渔、通信。

◆正文◆

上市公司债务融资特征分析

债券发行、银行借贷等债务融资是企业重要的融资途径,其融资决策、融资成本的变化往往与企业的经营状况、未来发展息息相关,但在现阶段的基本面量化研究中,对于企业融资层面的分析又相对欠缺。

因此,本篇报告聚焦于非金融企业的债务融资信息,将系统性梳理财务报表中体现企业债务融资现状的科目,深入挖掘其中所蕴含的基本面信息,并尝试构建有效的债务融资因子,为企业融资信息在选股、行业轮动等投资决策中的应用提供建议。

企业债务融资相关的财务科目

与企业债务融资相关的财务科目主要包括两类:债务融资总额、债务融资成本。

债务融资总额指的是企业的借贷金额,主要体现在资产负债表中的负债类科目中。企业的负债包括有息负债和无息负债两类,与企业债务融资相关的主要是有息负债,具体包括如下科目:短期借款、短期应付债券、一年内到期的非流动负债、长期借款、应付债券。其中,前三项为一年内到期的负债,后两项为期限超过一年的负债。

利息成本指的是企业借贷需要支付的利息,披露于利润表和财务附注中。企业由于借贷行为而支付的利息,在会计核算中有两种处理方式,一种是费用化,计入当期费用,即:利息费用;一种是资本化,类似于将借款利息支出确认为一项资产,在财务附注中披露为资本化利息。同时,公司账上尚未使用的现金会产生一定的利息收入,也会在财务附注中进行披露。

2018年6月15日《关于修订印发2018年度一般企业财务报表格式的通知》中,明确在“财务费用”项目下增加“利息费用”和“利息收入”明细项目。此后,利息费用、利息收入数据可以在利润表中获取。但如果要回测利息费用数据历史上更长期的有效性,则须在财务附注中提取相应信息。

图表: 债务融资相关财务科目

资料来源:中金公司研究部

部分企业可能完全没有做债务融资,那么其负债、利息支出的财务科目将以缺失值的形式体现。我们统计了各个报告期中,债务融资相关财务科目数据的覆盖度,不难看出,近90%的上市公司做了进行了债务融资,并且短期负债(包括短期借款、短期应付债券、一年内到期的非流动负债)的覆盖度明显高于长期负债,说明短期的债务融资是更为普遍的。

财务附注的利息数据仅在年报和半年报中披露,资本化利息覆盖度较低。2018年6月以来,由于财报格式的变更,我们可以通过利润表跟踪每一季度的利息费用、利息收入数据,但2018年以前利润表内则无相关的利息数据,因此本篇报告回测时,主要应用财务附注披露的利息数据。同时,我们发现资本化利息的覆盖度显著低于利息费用,说明绝大部分企业的利息支出是以费用化为主的,通常情况下,需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出,才是利息资本化的范围。

图表: 各个报告期中,债务融资相关科目数据的覆盖度统计(历年均值)

资料来源:万得资讯,中金公司研究部(统计期:2006年至2021年一季报)

行业层面:2009年以来,周期上游债务融资成本持续提升

本节我们统计了各行业的债务结构、融资成本特征,其中,债务结构方面主要关注有息负债率(有息负债/总资产)、短期负债率(短期负债/有息负债);融资成本方面主要关注利息支付率(利息支出/有息负债)、净利息率((利息费用-利息收入)/有息负债)指标。利息支付率是上市公司债务融资利率的代理变量,可反映企业的信用资质;净利息率则更能反映公司实际的融资成本。我们在统计各行业的债务特征时,剔除了各行业内无负债的个股。

短期负债率与有息负债率整体呈负相关关系。大部分行业的有息负债率集中在10%-30%范围内,短期负债的占比则大部分在40%以上。其中,公用事业、房地产等基建类重资产行业有息负债率较高,且负债期限结构中以长期负债为主;食品饮料、通信等消费类、科技类行业则呈现低负债率、短期负债占比高的特征。

融资成本与有息负债率总体呈现正相关关系。基于2020年年报数据,周期性明显的大宗商品类行业净利息率较高,如:石油石化、煤炭、有色金属等,通常这些行业有息负债率也较高。而负债率较低的行业净利息率相对较低,部分行业净利息率甚至可以为负数,如:食品饮料、家电、国防军工。其中,房地产、建筑行业相对特殊,它们有息负债率较高,超过25%,但净利息率却在各行业中维持相对较低水平,是行业经营特征的一种体现。

图表: 各行业有息负债率vs短期负债率(整体法)

资料来源:万得资讯,中金公司研究部(2020年年报)

图表: 各行业有息负债率vs净利息率(整体法)

资料来源:万得资讯,中金公司研究部(2020年年报)

我们基于中信一级行业分类将上市公司划分为6大板块,如下表所示。其中,由于金融企业的融资与其他行业存在较大差异,本篇报告研究的债务融资行为主要指的是传统行业的债务融资,因此,本篇报告的数据测算不包括金融行业,板块划分时亦未考虑银行、非银金融、综合金融等金融类行业。

图表: 基于中信一级行业分类的板块划分明细

资料来源:中金公司研究部

基于上述板块划分,我们进一步统计了历史上各板块上市公司的债务融资成本的变化趋势,其中,以利息支付率、净利息率作为债务融资成本的代理变量。

可选消费行业净利息率近年显著降低,周期上游债务融资成本持续提升。如下图所示,2009年以来,除2016-2017年度的阶段性下降外,周期上游板块的利息支付率、净利息率均持续提升,利息支付率从3.5%提升至5.2%,净利息率从2.3%提升至4.2%,这与周期上游板块的行业景气变化密不可分,对于有息负债率通常较高的周期上游板块来说,偿债压力的增大不可忽视。而可选消费行业的净利息率则在2017年以来显著降低,从2.1%降低至1.1%,但同期利息支付率的变化幅度则明显小于净利息率,说明可选消费板块的净利息率的下降部分来源于利息收入的贡献,反映可选消费板块上市公司货币资金的宽裕。

图表: 历史上各行业板块利息支付率变化趋势(整体法)

资料来源:万得资讯,中金公司研究部

图表:历史上各行业板块净利息率变化趋势(整体法)

资料来源:万得资讯,中金公司研究部

大部分板块上市公司的债务融资成本与1年期(AA-)企业债到期收益率相关性较高。我们统计了不同板块上市公司净利息率时间序列与国债到期收益率、(AA-)企业债到期收益率、信用利差(1年期(AA-)企业债到期收益率-1年期国债到期收益率)的相关性系数。如下表所示,各个行业板块的利息支出率均与1年期(AA-)企业债到期收益率相关性更高,这与企业短期负债率较高的现象有关。

图表: 不同行业板块上市公司利息支出率与债券到期收益率的相关性统计

资料来源:万得资讯,中金公司研究部(2009-01-01至2020-12-31)

2014年以来,仅200多个上市公司将部分利息支出资本化,房地产、传媒行业利息资本化率相对较高。如下图所示,2014年以前,进行利息资本化的上市公司数量逐年提升,2014年以后该数量则基本稳定在200-250家范围内,平均资本化率则大多在5-20%范围内。行业层面来看,构建固定资产较多的行业内,利息资本化样本数量占比较高,如:房地产、公用事业、交通运输等;而在利息资本化的样本中,平均资本化率较高的行业则是房地产、综合、传媒,其中,传媒行业主要是个别公司光纤入户的在建工程形成的,如:吉视传媒。

图表: 历年上市公司利息资本化率统计

资料来源:万得资讯,中金公司研究部

图表:各行业利息资本化率统计

资料来源:万得资讯,中金公司研究部(2020年年报)

公司层面:低负债、低债务融资成本的企业通常ROE较高

本节重点讨论不同公司性质、不同市值规模企业的负债率、债务融资成本特征,并进一步统计分析负债率、债务融资成本与ROE的相关关系。其中,统计不同市值规模企业的特征时,为剔除行业差异的影响,我们在每个行业内依据市值均分成5组,即:Group1为每个行业内市值最小的20%的股票。

上市公司的债务融资成本与公司性质关系不大。如下图所示,对比国有上市公司和非国有上市公司的负债率和债务融资成本,不难看出,二者债务融资成本差异不大;仅在期限结构方面,国有上市公司的短期负债率相对较低,这可能与国有上市公司的大多为重资产行业有关。

小市值公司的债务融资成本较高,短期负债率较高。不同市值分组的上市公司融资成本及短期负债率均呈现明显的单调性,即:市值越小,债务融资成本越高,短期负债率越高。因此,后续讨论债务融资成本、短期负债率的特征时,须考虑市值规模带来的影响;统计其选股效果时,亦应作市值中性处理。

图表:不同性质上市公司负债率和债务成本统计

资料来源:万得资讯,中金公司研究部(2020年年报)

图表:市值分组的负债率和债务成本统计

资料来源:万得资讯,中金公司研究部(2020年年报;各个行业内依据市值均分为5组,Group1为市值最小一组)

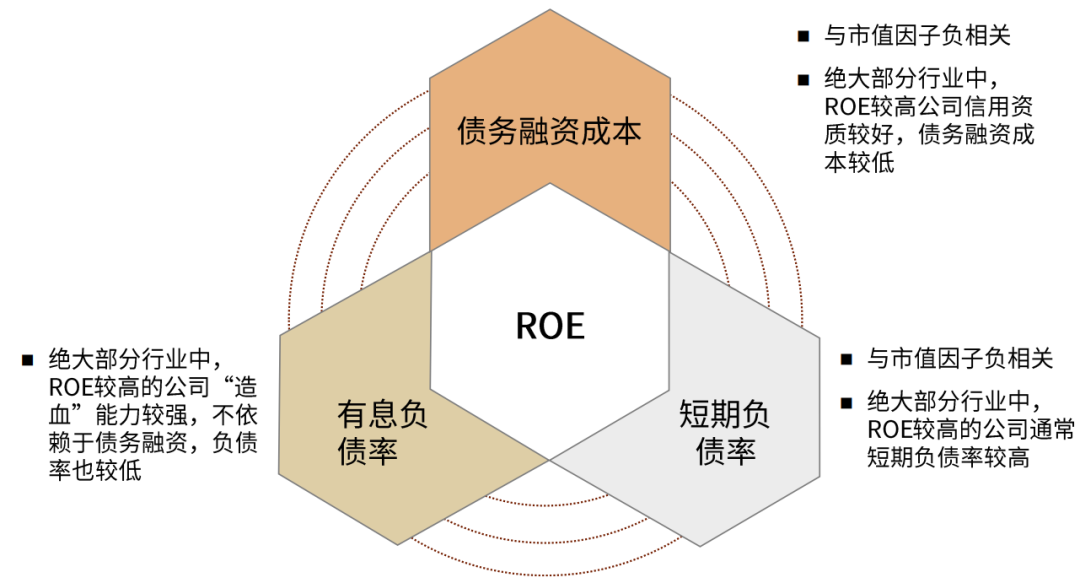

大部分行业中,高ROE上市公司具有低债务融资成本、低有息负债率的特点。如下图所示,我们统计了不同行业内债务融资成本、有息负债率与ROE的相关性系数,其中,债务融资成本指标和有息负债率指标均已进行市值中性化处理。绝大部分行业,ROE与债务融资成本、有息负债率均呈显著的负相关关系。从基本面逻辑考虑,可能是由于ROE高的企业通常“造血”能力较强,现金流状况较好,不依赖于债务融资,在借贷行为中信用资质较好,故而有息负债率较低,融资成本也相对较低。

图表: 各行业内股票净利息率、有息负债率和ROE的相关系数统计

资料来源:万得资讯,中金公司研究部(统计期:2009-01-01至2021-07-01;净利息率、有息负债率指标已进行市值中性化处理)

从债务的期限结构来看,大多行业内,短期负债率越高,ROE越高。用同样的方式统计各行业短期负债率(市值中性化处理)和ROE的相关性系数,如下图所示。大部分行业内,短期负债率指标与ROE指标呈显著的正相关关系,仅煤炭、汽车、综合行业不符合这一规律。上市公司不同期限融资的资金往往用于不同久期的活动,短期负债通常用于日常经营相关的活动,而长期负债则更有可能用于生产线的拓展或者耗时更长时间的生产。基于这样的理解,对于相同行业的公司,短期负债率高可能更多对应经营活动的旺盛或者周转率的优势,因而公司的ROE相对较高。

图表:各行业内股票短期负债率和ROE的相关系数统计

资料来源:万得资讯,中金公司研究部(统计期:2009-01-01至2021-07-01;短期负债率指标已进行市值中性化处理)

基于以上分析,我们认为上市公司的债务融资成本、短期负债率指标与市值规模相关性较高,在研究其特征和选股效果时,须进行市值中性化处理。同时,在大部分行业内,低有息负债率、低债务融资成本、高短期负债率的公司通常具有较高的ROE,在筛选优质股票时,可关注上述特征。

图表:负债率、债务融资成本公司层面特征小结

资料来源:中金公司研究部

债务融资类信息的因子化

债务融资类信息主要包括融资成本、有息负债率、负债期限结构等,本章将重点关注这些信息因子化后的有效性。依据前文分析所得的结论,我们在因子选股、行业轮动测试过程中,会将以下两方面的因素纳入考量:

►行业、市值中性化处理:由于大部分融资类信息均与行业、市值存在较大的相关性,在进行因子测试时,须将行业、市值因素的影响剥离,其中,我们在测算时,采用回归取残差的方式进行行业、市值的中性化处理。

► 情境划分:由于企业的债务融资成本受利率变化的影响,并且通常高负债率的公司对于这一变化的敏感性相对较高,因此,在探究融资类因子的有效性过程中,可以依据利率的周期变化、负债率的高低分别进行时间轴、横截面上的划分,进一步分析融资类信息在不同情境下的有效性。其中,利率以(AA-)企业债到期收益率为代理变量。

图表:行业景气度打分模型研究框架

资料来源:中金公司研究部

债务融资类因子测试:净利息率因子优于财务费用率因子

本节我们全面梳理了融资类因子的构造方式,并对各个因子的有效性进行了初步测试。因子的具体构造方式如下表所示,主要包括了如下三类因子:

► 融资成本因子:利息支出、净利息、财务费用等指标与有息负债率的比值,旨在刻画上市公司单位融资金额需要支付的成本。其中,净利息率因子与净利息率Ⅱ因子在基础构造方式上一致,只是在处理净利息为负数的情况时,采用了不同的方法:净利息率因子不对净利息为负数的情况进行特殊处理;而净利息率Ⅱ因子则在净利息为负时,用前值填充。这样处理主要是考虑到对于传统行业上市公司来说,净利息为负数并非常态,往往只是受到非经常性因素影响。

► 债务融资比例及期限结构因子:有息负债率为有息负债与总资产的比值,以衡量上市公司对财务杠杆的应用程度;短期负债率为短期负债与有息负债的比值,旨在衡量上市公司债务融资的期限结构。

► 现金充足率因子:现金充足率因子为现金及其等价物与总资产的比值,衡量上市公司持有现金类资产的多少。尤其对于负债率较高的上市公司,其现金类资产的比例越高,说明其偿债能力越强。

图表:债务融资类因子构造方式

资料来源:中金公司研究部

融资类因子的有效性测试结果如下表所示,其中,测试期截止于2021-07-31;由于大部分融资类因子均与行业、市值规模具有较高的相关性,因而在测试前均进行了行业、市值的中性化处理;对于一些缺失值,则以行业中位数进行填充。

2012年以来债务融资成本因子表现较好,净利息率因子优于财务费用因子。如下表所示,债务融资成本因子2012年以来的统计表现优于2009年以来的统计表现,说明2012年前该类因子表现不佳,可能与利息数据覆盖度、数据质量存在一定关系。另一方面,与财务费用率因子相比,净利息率、利息支出率因子的IC_IR相对较高,说明用利息数据计算的融资成本因子,选股有效性更佳,也说明财务附注中的利息数据具有深入挖掘的价值。

净利息率因子优于利息支出率因子,并且将净利息小于0的样本用前值填充,可以提高因子有效性。各融资成本因子均具有一定的选股效果,其中,净利息率因子更能反映上市公司真实的融资成本,其IC_IR高于利息支出率因子;同时,净利息率Ⅱ因子IC_IR又高于净利息率因子,说明规避净利息为负的非常规情形,有助于提升因子表现。

图表:债务融资类因子的IC统计

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;各因子已进行行业、市值中性化处理)

在什么阶段下,更应关注债务融资类因子

如前文所述,市场利率的周期变化、上市公司负债率的高低有可能影响债务融资类因子的有效性。本节我们依据AA-企业债的同比变化方向划分市场利率的上行/下行阶段;同时,依据上市公司的有息负债率,在每个行业内分别取有息负债率排名前30%的公司构成高负债样本,测算在不同情境下债务融资类因子的有效性。由于测试结果数据较多,如下图表主要展示特定情境下有效性较强的因子。

图表:不同情境下,债务融资类因子的IC_IR统计

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;各因子已进行行业、市值中性化处理;高负债样本指每个行业内有息负债率排名靠前的30%股票;利率上行指AA-企业债到期收益率同比提升,反之为利率下行)

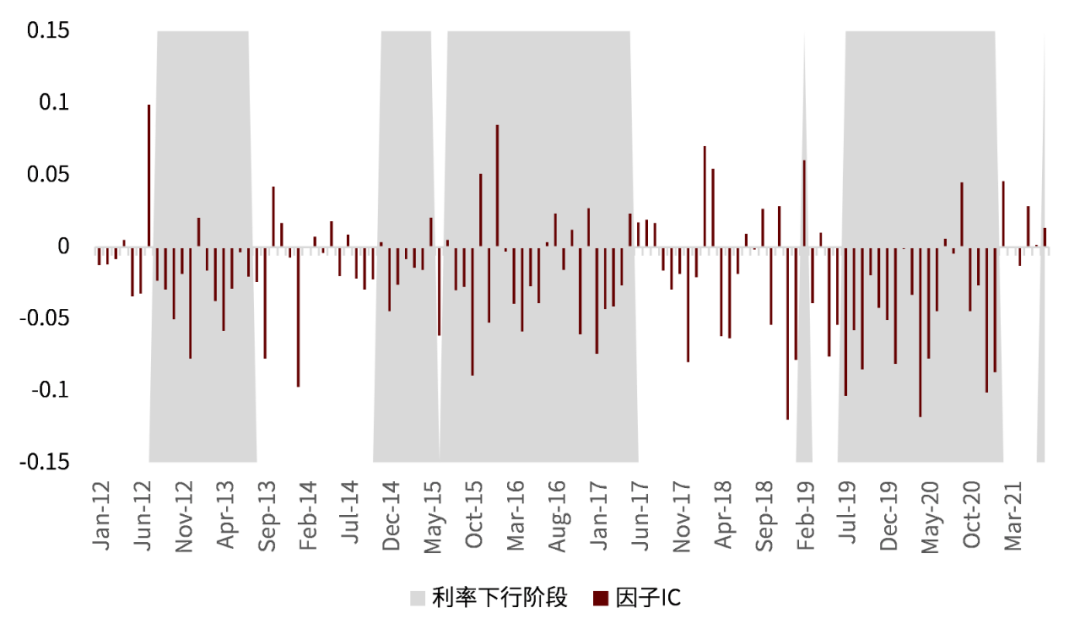

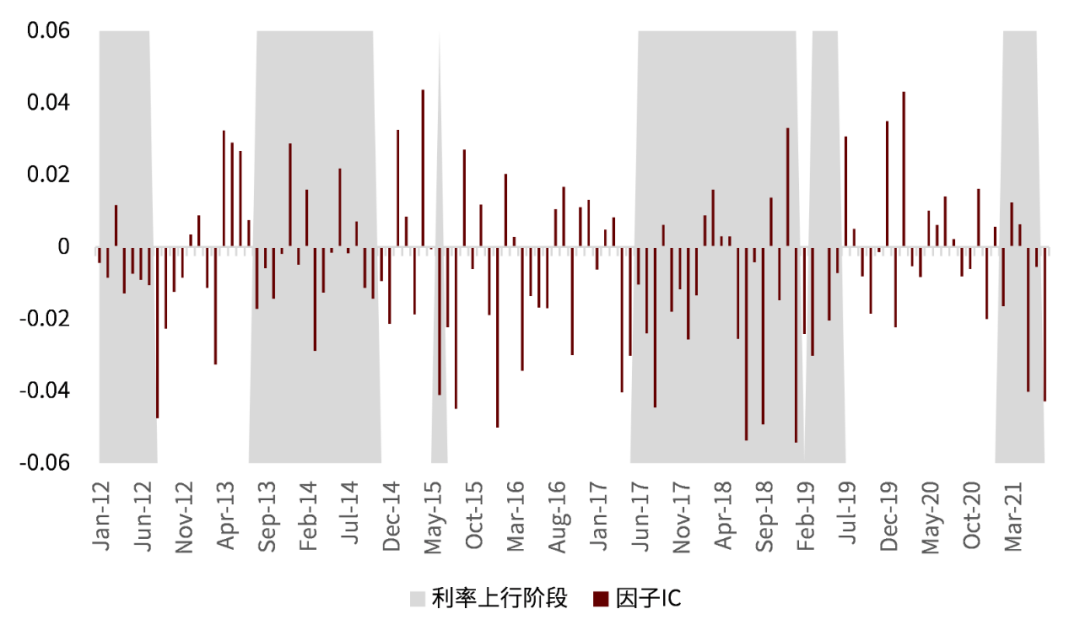

高负债样本内,融资成本因子、现金充足率因子有效性较好。与全样本内的因子表现对比,高负债样本内融资成本因子、现金充足率因子的IC_IR的绝对值更高,说明因子有效性更强。这主要是因为高负债样本对于融资成本、偿债能力因素更加敏感。同时,不难发现,利率下行阶段,净利息率因子、现金充足率因子表现更佳,可能是在流动性宽松阶段,低融资成本、现金充足的公司可以获得更多投融资机会,优势更加明显。

图表:高负债样本中,现金充足率因子历史IC序列

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;因子已进行行业、市值中性化处理;高负债样本指每个行业内有息负债率排名靠前的30%股票)

图表:高负债样本中,净利息率II因子历史IC序列

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;因子已进行行业、市值中性化处理;高负债样本指每个行业内有息负债率排名靠前的30%股票)

利率上行阶段,为流动性收紧期,在这一阶段有息负债率仍在大幅提升的公司具有较大风险。

有息负债率环比变动因子在利率上行阶段的IC_IR(-0.48)优于利率下行阶段(-0.14),说明在利率上行阶段有息负债率环比变动因子有效性更强,即:在该阶段内有息负债率提升幅度越大,股票未来收益表现越弱,对于负债率仍在大幅提升的公司,需及时规避。

图表:有息负债率环比变动因子历史IC序列

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;因子已进行行业、市值中性化处理;利率上行指AA-企业债到期收益率同比提升)

如前文所述,融资成本因子与ROE因子的相关性较强,因而投资者可能也会担心融资成本因子被ROE因子完全解释。因此,我们也测试了用回归方式剥离ROE因子后,融资类因子的有效性。

剥离ROE因子后,融资成本因子IC_IR略微降低,但有效性依然显著。如下表所示,在剥离ROE因子后,融资成本因子在不同情境下的规律基本保持一致,仅IC_IR值小幅降低,但其有效性仍较为显著。说明融资成本因子不能被ROE因子完全解释,可提供额外的选股信息。

图表:不同情境下,债务融资类因子的IC_IR统计(剥离ROE因子)

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;各因子已进行行业、市值中性化处理;高负债样本指每个行业内有息负债率排名靠前的30%股票;利率上行指AA-企业债到期收益率同比提升,反之为利率下行)

行业层面,现金充足率因子与融资成本因子存在一定的互补关系

在分析了不同情境下因子有效性的差异后,我们测试了不同行业、宽基指数内融资类因子的IC、IC_IR表现,分析在各类行业内的有效性差异。主要关注利率上行阶段的有息负债率变动因子以及高负债样本的融资成本因子和现金充足率因子。

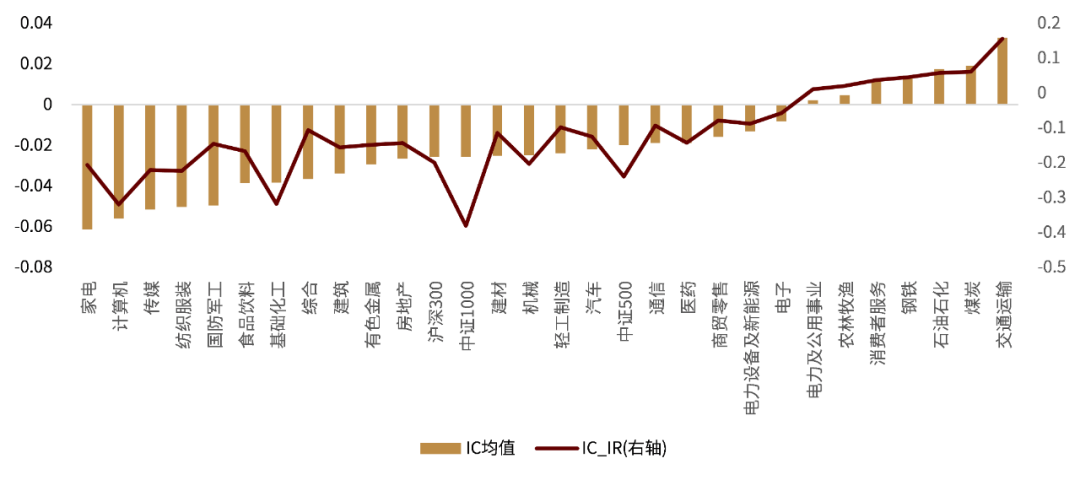

中小市值公司中,融资成本因子有效性更佳。从宽基指数内的IC、IC_IR统计表现来看,中证1000、中证500指数内净利息率Ⅱ因子IC_IR优于沪深300指数,说明中小市值公司融资成本因子有效性更佳,这可能是由于中小市值公司债务融资难度相对较高,对于融资成本的敏感度也更大。

家电、计算机、传媒行业内,高负债样本的融资成本因子有效性较好。大部分行业内融资成本因子均有一定的选股效果,其中,家电、计算机、传媒行业内,融资成本因子的IC均值的绝对值最高,IC_IR也处于较为显著的水平。但部分重资产的行业则不符合融资成本越低,股票未来收益表现越好的规律,如:交通运输、煤炭、石油石化等行业。

图表:高负债样本中,各行业、宽基指数内净利息率Ⅱ因子的IC统计(2012年以来)

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;因子已进行行业、市值中性化处理;高负债样本指每个行业内有息负债率排名靠前的30%股票)

行业层面,现金充足率因子与融资成本因子存在一定的互补关系。石油石化、煤炭、钢铁行业内融资成本因子有效性较弱,但现金充足率因子有效性较强;而纺织服装、汽车、家电则是融资成本因子有效性较强,现金充足率因子有效性相对较弱。说明对于大部分行业来说,未来收益表现较好的高负债企业,要么表现为融资成本低,债务压力小;要么表现为现金充足率高,偿债能力强。

图表:高负债样本中,各行业、宽基指数内现金充足率因子的IC统计(2012年以来)

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;因子已进行行业、市值中性化处理;高负债样本指每个行业内有息负债率排名靠前的30%股票)

建材、轻工、房地产等行业以及中小市值公司在利率上行阶段,应关注有息负债率变动因子,规避有息负债率环比大幅提升的股票。从规模宽基指数角度来看,中证1000内有息负债率环比变动因子有效性高于沪深300、中证500指数,可能是因为中小市值公司在流动性收紧的过程中,更容易面临财务困境,负债率提升的公司风险更高。行业层面来看,建材、轻工制造、房地产等行业尤其应在利率上行阶段关注有息负债率环比变动因子。

图表:利率上行阶段,各行业、宽基指数内有息负债率环比变动因子的IC统计(2012年以来)

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;因子已进行行业、市值中性化处理;利率上行指AA-企业债到期收益率同比提升)

综上所述,融资类信息在特定情境中,因子有效性较强,核心结论如下:

► 融资成本因子中,净利息率、利息支出率因子表现优于财务费用率因子,说明用利息数据计算的融资成本因子,选股有效性更佳,也说明财务附注中的利息数据具有深入挖掘的价值。

► 高负债样本中,融资成本因子与现金充足率因子的有效性均较高,在大部分行业中,未来收益表现较好的高负债企业,要么表现为融资成本低,债务压力小;要么表现为现金充足率高,偿债能力强。尤其在利率下行阶段,低融资成本、高现金充足率公司的优势更为明显。

► 利率上行阶段,尤其对于中小市值企业来说,应重点关注公司有息负债率的变动。如果在利率上行阶段,公司有息负债率仍大幅提升,未来可能面临较大的偿债压力,所面临的风险也随之增大。

债务融资类信息的应用:选股vs行业轮动

前文已总结了债务融资类因子的构造及在不同情境下的因子有效性特征,本章将尝试在选股、行业轮动中应用债务融资类因子,并测试了其应用效果,供投资者参考。

负面组合:规避高负债、低现金、高融资成本的企业

如前文所述,上市公司的融资成本因子、现金充足率因子等债务融资信息在有息负债率相对较高的样本中,有效性较强。因而,为充分利用债务融资信息的选股能力,我们在构造股票组合时,也主要在有息负债率较高的样本中进行筛选,即:每个行业内有息负债率排名靠前的30%股票构造的样本池。

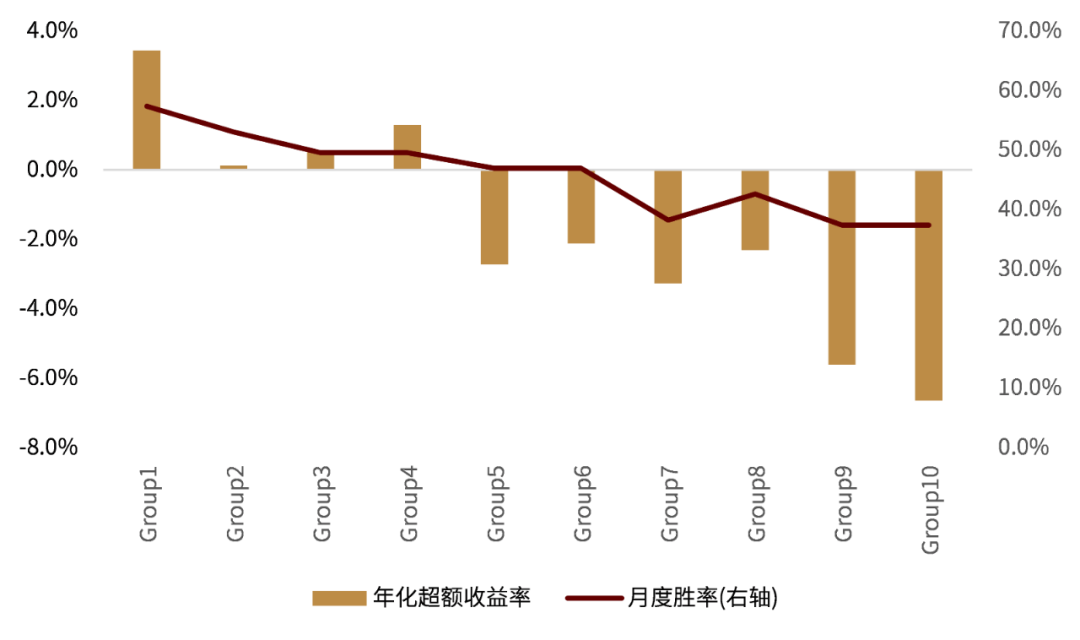

债务融资综合因子则由净利息率Ⅱ因子、现金充足率因子等权打分构造(进行行业、市值的中性化处理后)。其中,由于两个因子的方向不同,我们以净利息率Ⅱ因子的方向为准,调整现金充足率因子的方向后,等权汇总构造债务融资综合因子。债务融资综合因子在高负债样本中的分组收益表现如图表所示,其中超额收益和胜率的基准为市场等权指数,Group1为因子值最低一组,即净利息率相对较低、现金充足率较高的组合。

高负债样本中,债务融资综合因子分组单调性相对较好,年化多空收益可达10%。但仅Group1较大幅度跑赢市场基准,大部分组合跑输市场基准,主要是因为有息负债率因子总体略偏负向(如图所示),即:有息负债率较高的组合总体应跑输市场。

图表:高负债样本中,债务融资综合因子分组收益统计

资料来源:万得资讯,中金公司研究部(统计期:2012-01-01至2021-07-31;超额收益基准为市场等权收益指数;胜率为组合跑赢基准的概率;Group1为债务融资综合因子最小一组)

基于上述测试结果,不难看出,单纯利用债务融资信息构造多头组合,收益表现可能不具有吸引力,这主要是因为公司的融资能力无法完全决定未来公司盈利的成长性。我们可以将上市公司盈利成长的实现归结为两个方面,一方面是公司发现了具有投资价值的业务方向(可能是新产品、新市场等),另一方面是公司可以获得足够的资金支持新业务的拓展。公司的债务融资因子主要获取的是第二方面的信息,但并不表示融资能力较强的公司均可发现具有投资价值的业务方向。

因此,我们认为,在选股层面,可以考虑将债务融资综合因子应用于高负债样本中的多空交易,也可以将融资能力较弱的公司列入负面清单,因为如果融资能力较弱,无法获得足够资金的话,即使公司具有很好的业务机会,也难以有效把握。

基于债务融资信息的负面组合稳定跑输市场基准,年化超额收益率为-8.2%。按照上述思路,在高负债样本中,取债务融资综合因子较高的前50只股票构建融资能力较弱的负面组合,其历史表现如下图所示。2012年以来,该组合持续跑输市场基准,年化超额收益率为-8.2%;2018年以后,其负面效应愈加显著,平均每年跑输市场基准超过10个百分点。

图表:基于债务融资信息的负面组合历史收益表现

资料来源:万得资讯,中金公司研究部(截止于2021-07-31)

图表:基于债务融资信息的负面组合历年收益统计

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;2021年收益率为实际收益率;胜率为跑输市场基准的概率)

行业轮动层面的应用:融资成本降低的行业具有一定超额收益

在行业轮动层面应用融资类信息,需要将个股的融资类因子映射到行业因子,再依据行业层面的融资类因子筛选行业持仓。其中,我们用自由流通市值加权的方式,从个股的融资类因子映射到行业层面的因子;同时,由于融资类因子与市值相关性较高,所以在映射为行业因子前均须进行市值中性化处理。经过测算,融资类因子中,行业轮动效果相对较好的只有净利息率Ⅱ同比变动因子。

融资成本同比下滑的行业,未来收益表现相对较好。如下图所示,我们统计净利息率Ⅱ同比变动因子在行业层面的分组效果,净利息率Ⅱ同比变动因子最小一组显著跑赢全行业等权基准。2012年以来,该组合年化超额收益为4.5%;历年表现来看,大部分年度相对基准均有一定超额收益。该组合最新一期行业持仓为:煤炭、电力设备及新能源、家电、食品饮料、农林牧渔、通信。

图表:净利息率Ⅱ同比变化因子在行业轮动上的分组效果

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;基础因子已进行市值中性化处理;Group1为净利息率Ⅱ同比变化因子最小一组)

图表:净利息率Ⅱ同比变化因子最小一组历史净值回测

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;基础因子已进行市值中性化处理)

图表:净利息率Ⅱ同比变化因子最小一组历史净值回测历年收益统计

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;2021年收益率为实际收益率;胜率为跑赢市场基准的概率)

利息资本化:将利息支出大比例资本化是负面信号

最后,我们测算了发生利息资本化率的样本池以及利息资本化率较高的组合历史收益表现,分析利息资本化行为所反映的信息。

发生利息资本化的股票组合与市场整体表现跑平,利息资本化率较高的公司2017年以来显著跑输基准。如下图所示,2012年以来,发生利息资本化的样本池相对于市场等权指数的收益存在波动,但总体基本跑平;同期,利息资本化率较高的组合则显著跑输发生利息资本化的样本池,尤其是2017年以后。可能是因为将利息支出大比例资本化的公司,很多是营业利润不佳,出于利润核算的考虑,尽可能降低财务费用。

图表:发生利息资本化的样本池历史净值表现

资料来源:万得资讯,中金公司研究部(截止于2021-07-31)

图表:利息资本化率较高的组合表现

资料来源:万得资讯,中金公司研究部(截止于2021-07-31;取行业、市值中性化后的利息资本化率因子排名靠前的三分之一股票作为利息资本化率较高的组合)

总结

本篇报告聚焦于非金融企业的债务融资信息,系统性梳理了财务报表中体现企业债务融资现状的科目,将债务融资信息因子化,并在选股、行业轮动层面对其有效性进行了测试和分析,主要有如下结论。

►上市公司的债务融资成本与公司性质(国有、非国有)的关系不大,与行业、市值规模的相关性较高,因而在研究融资成本因子的选股效果时,均须进行行业、市值中性化处理。此外,大部分行业的债务融资成本与AA-企业债到期收益率相关性较高,本篇报告的测算中,均通过AA-企业债到期收益率的变化方向划分利率上行/下行阶段。

►因子测试:高负债样本中,推荐融资成本因子与现金充足率因子;利率上行阶段推荐有息负债率环比变动因子。在大部分行业中,未来收益表现较好的高负债企业,要么表现为融资成本低,债务压力小;要么表现为现金充足率高,偿债能力强。尤其在利率下行阶段,低融资成本、高现金充足率公司的优势更为明显。如果在利率上行阶段,公司有息负债率仍大幅提升,未来可能面临较大的偿债压力,所面临的风险也随之增大。

►选股应用:推荐将债务融资信息应用于高负债样本中的多空交易,也可以将融资能力较弱的公司列入负面清单。我们可以将上市公司盈利的成长的实现归结为两个方面,一方面是公司发现了具有投资价值的业务方向(可能是新产品、新市场等),另一方面是公司可以获得足够的资金支持新业务的拓展。公司的债务融资因子主要获取的是第二方面的信息,并不表示融资能力较强的公司均可发现具有投资价值的业务方向。然而,如果公司融资能力较弱,无法获得足够资金的话,即使公司具有很好的业务机会,也难以有效把握。

►行业轮动应用:融资成本同比下滑的行业,未来收益表现相对较好。2012年以来,以全行业(剔除金融)等权指数为基准,融资成本同比下降的行业组合年化超额收益为4.5%;历年表现来看,大部分年度相对基准均有一定超额收益。该组合最新一期行业持仓为:煤炭、电力设备及新能源、家电、食品饮料、农林牧渔、通信。

文章来源

本文摘自:2021年08月10日已经发布的《基本面量化系列(6):融资成本上行对上市公司有什么影响》

分析员 古翔 SAC 执业证书编号:S0080521010010 SFC CE Ref:BRE496

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

分析员 王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)