炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Kevin策略研究

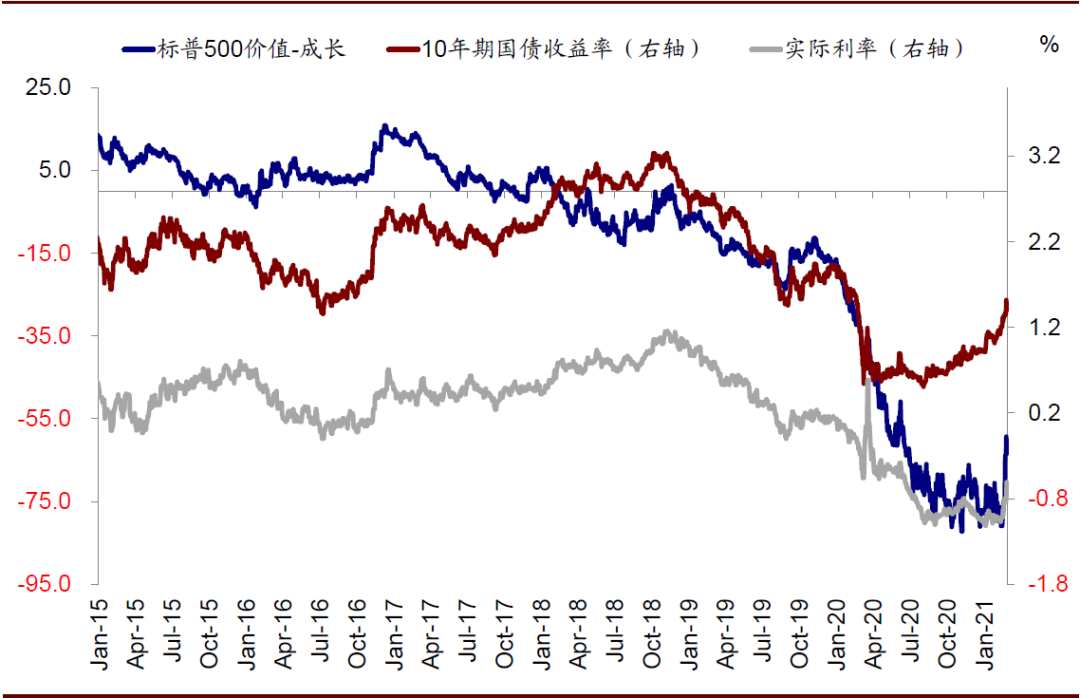

近期美债利率快速上行引发市场动荡,在当前高估值背景下,担忧利率和通胀上行过快可能逆转市场走势的声音也越来越多。

那么,美股市场盈利的“成色”到底如何,能否足以抵消利率上行推高融资成本的压力?我们在本文中结合最新披露完毕的美股四季度业绩情况做出梳理,供投资者参考。

整体趋势:同比首度转正,仍超预期;汽车、金融、原材料是主要亮点

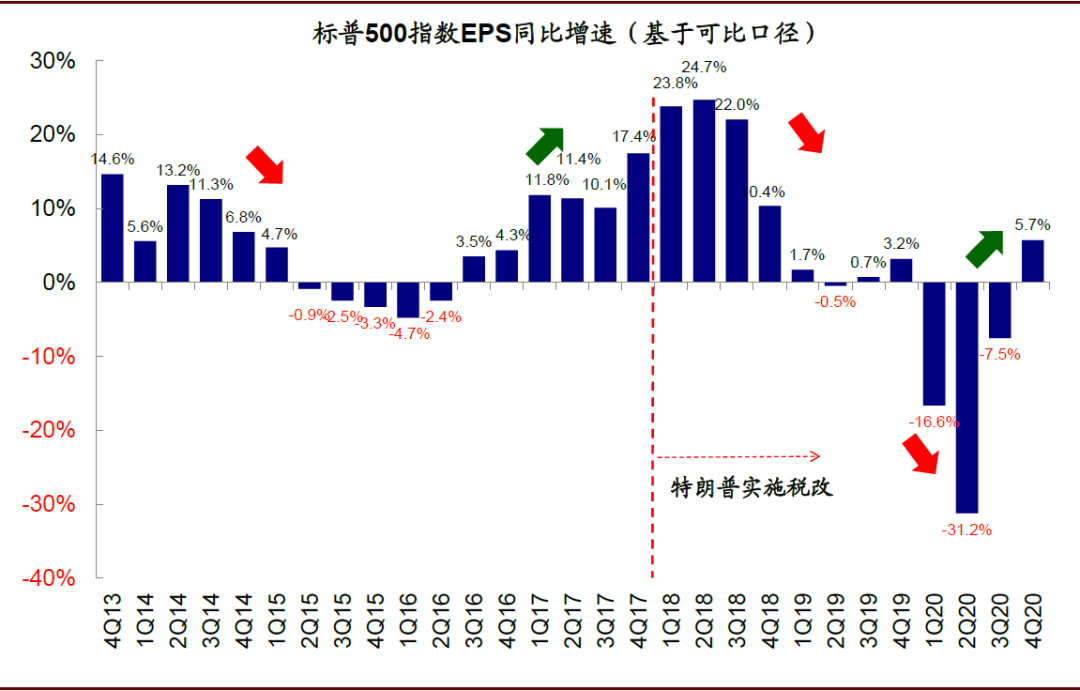

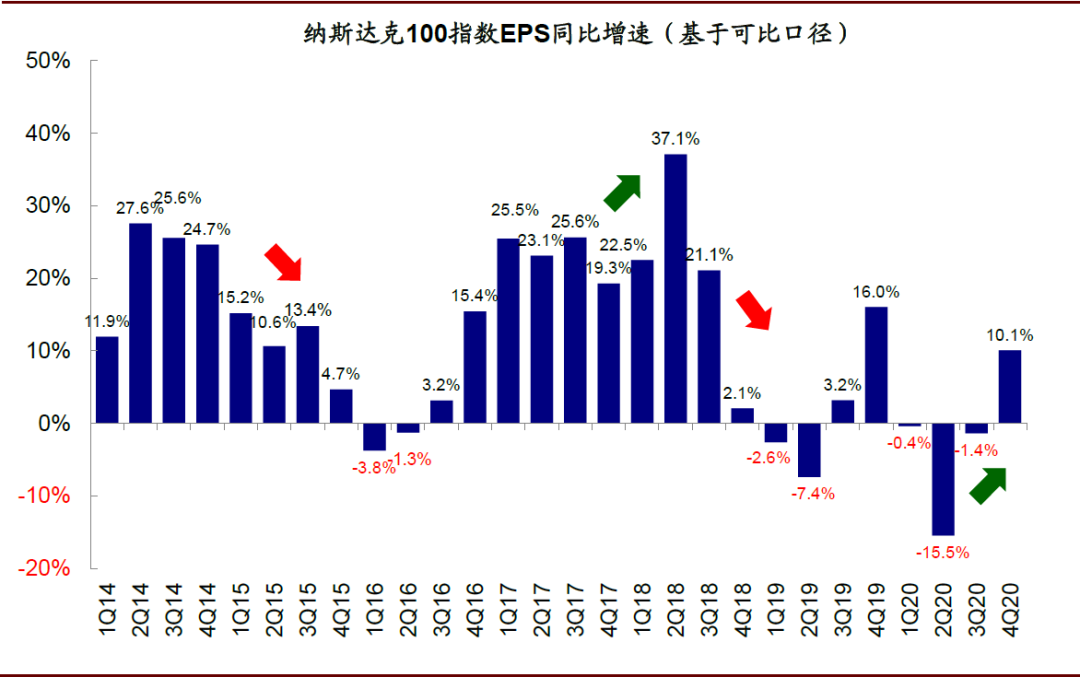

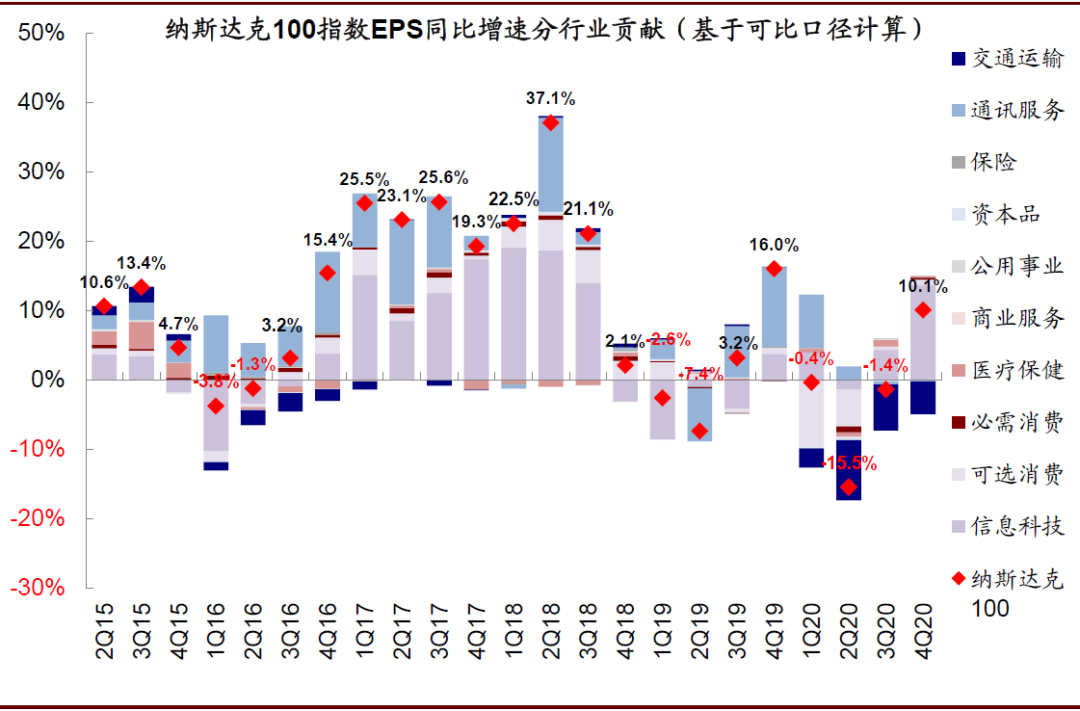

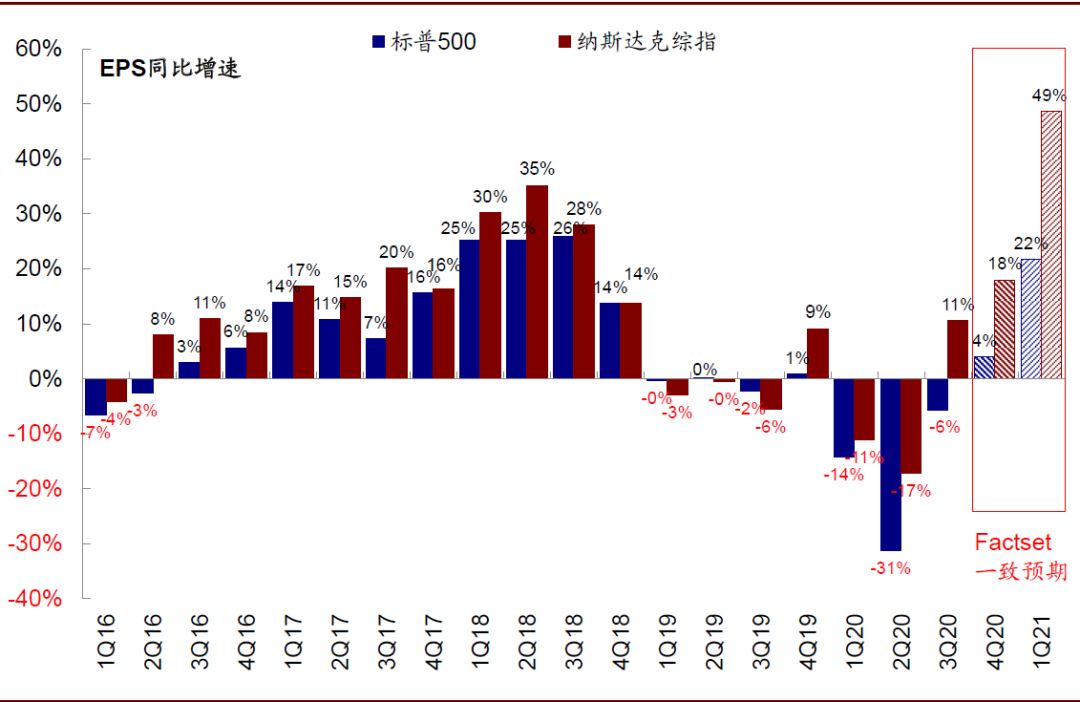

虽然四季度美国疫情再度爆发且愈演愈烈,但美股盈利的修复势头却没有停止、而且最终结果依然大超预期。整体看,四季度标普500指数EPS同比增速为5.7%(vs. 三季度-7.5%),是疫情爆发以来首次同比转正。纳斯达克100 EPS增速更是从三季度的-1.4%抬升至10.1%。

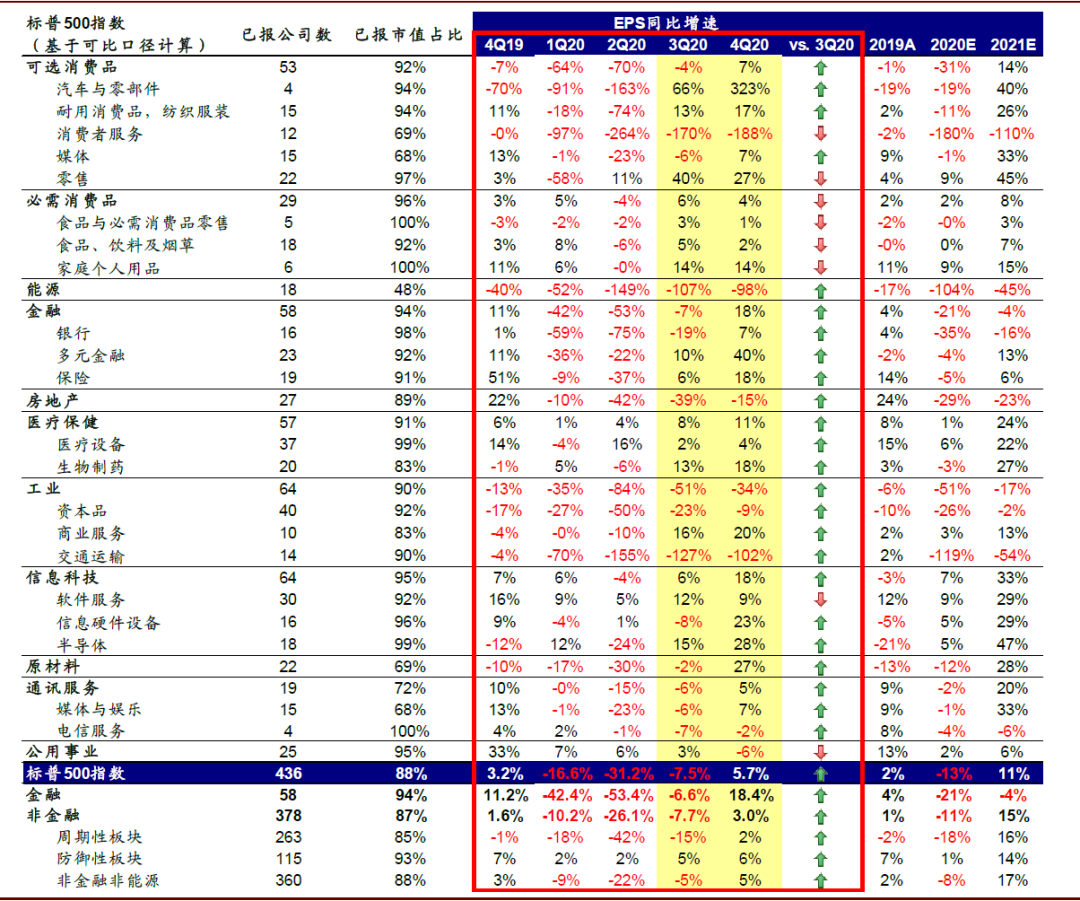

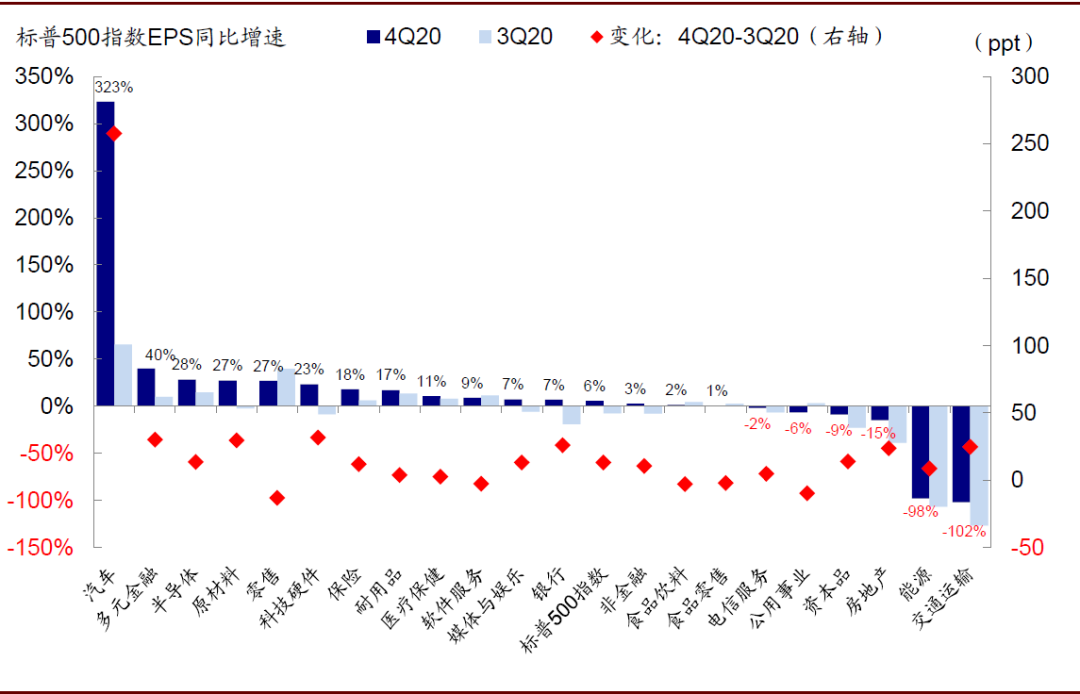

图表: 标普500指数与分板块EPS盈利增速情况一览

资料来源:Bloomberg,中金公司研究部

注:基于可比口径进行计算,仅包括已披露业绩同时历史数据完备的公司;采用Non GAAP Diluted EPS。

图表: 可比口径下,四季度标普500指数EPS同比增速上升5.7%,较三季度的-7.5%继续改善

资料来源:Bloomberg,中金公司研究部

图表: 纳斯达克100指数四季度EPS同比增速上升10.1%,较三季度的-1.4%继续改善

资料来源:Bloomberg,中金公司研究部

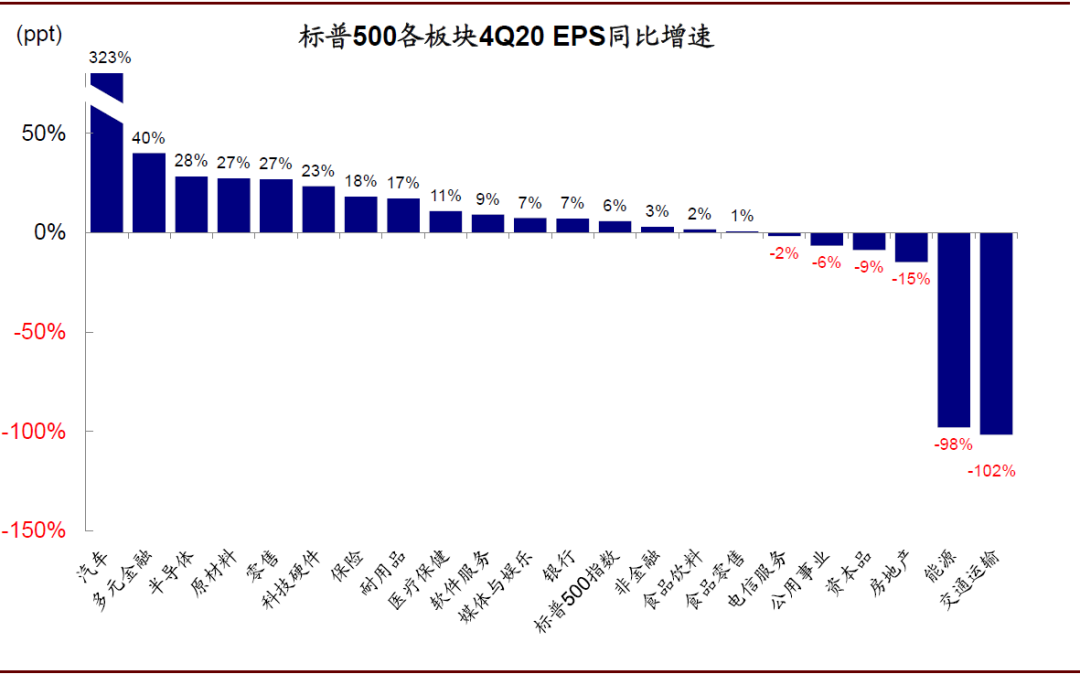

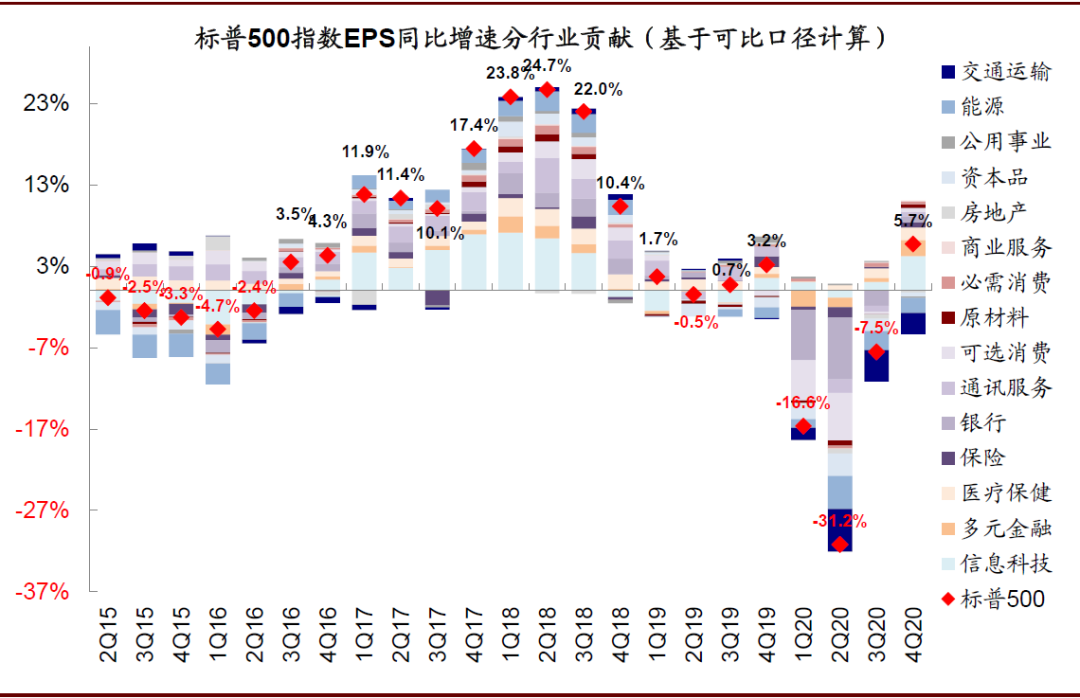

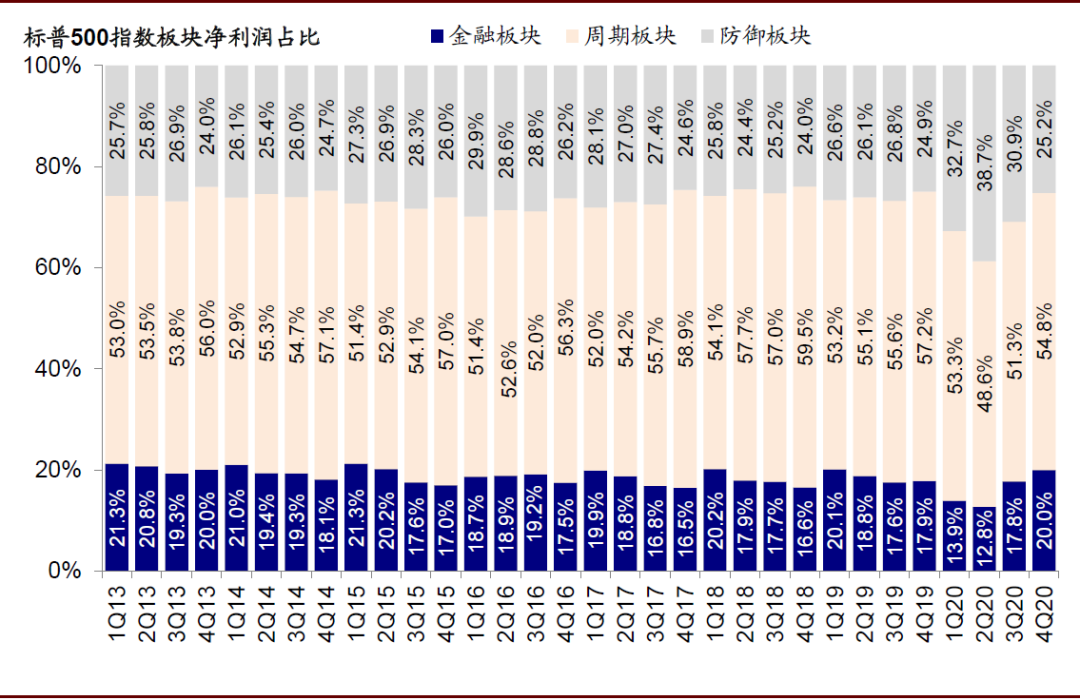

行业层面上,金融是主要亮点,四季度EPS同比增速大幅提升至18.4%(vs. 三季度-6.6%),周期板块也有小幅改善(2% vs. 三季度-15%),防御性板块则有所回落。具体细分看,汽车、多元金融、银行、原材料、以及科技硬件是主要亮点,四季度同比增速均较三季度大幅提升。其中银行和多元金融可能与成交活跃、利率抬升、以及此前较多坏账拨备的减少有关。汽车和科技硬件板块盈利向好整体上体现了销售旺盛和库存处于低位的局面。而原材料则与四季度以来大宗商品上涨有关。贡献程度上,四季度标普500指数5.7%的增速中,交通运输、能源和公用事业合计拖累4.5个百分点;信息技术、多元金融和医疗保健合计贡献7.8个百分点。

图表: 四季度汽车板块EPS同比增速领先,多元金融、原材料等改善明显,但能源、交通运输等依然落后

资料来源:Bloomberg,Factset,中金公司研究部

图表: 相比三季度,汽车EPS增速大幅抬升,多元金融、原材料等回升明显,但零售、公用事业等较三季度下滑

资料来源:Bloomberg,Factset,中金公司研究部

图表: 四季度标普500指数5.7% EPS同比增速中,交通运输、能源和资本品分别拖累2.6、1.8和0.5ppt;信息技术、多元金融和医疗保健分别贡献4.3、2.0和1.5ppt

资料来源:Bloomberg,Factset,中金公司研究部

图表: 纳斯达克100指数10.1%的EPS同比增速中,交通运输拖累4.7ppt,信息技术贡献13.6ppt

资料来源:Bloomberg,Factset,中金公司研究部

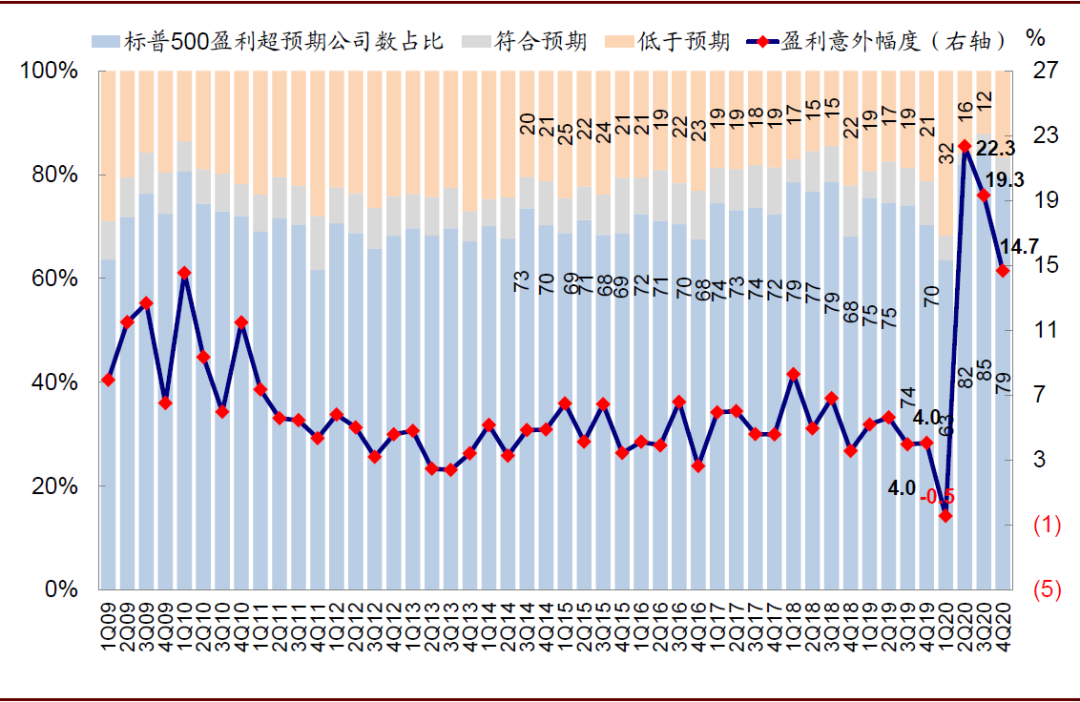

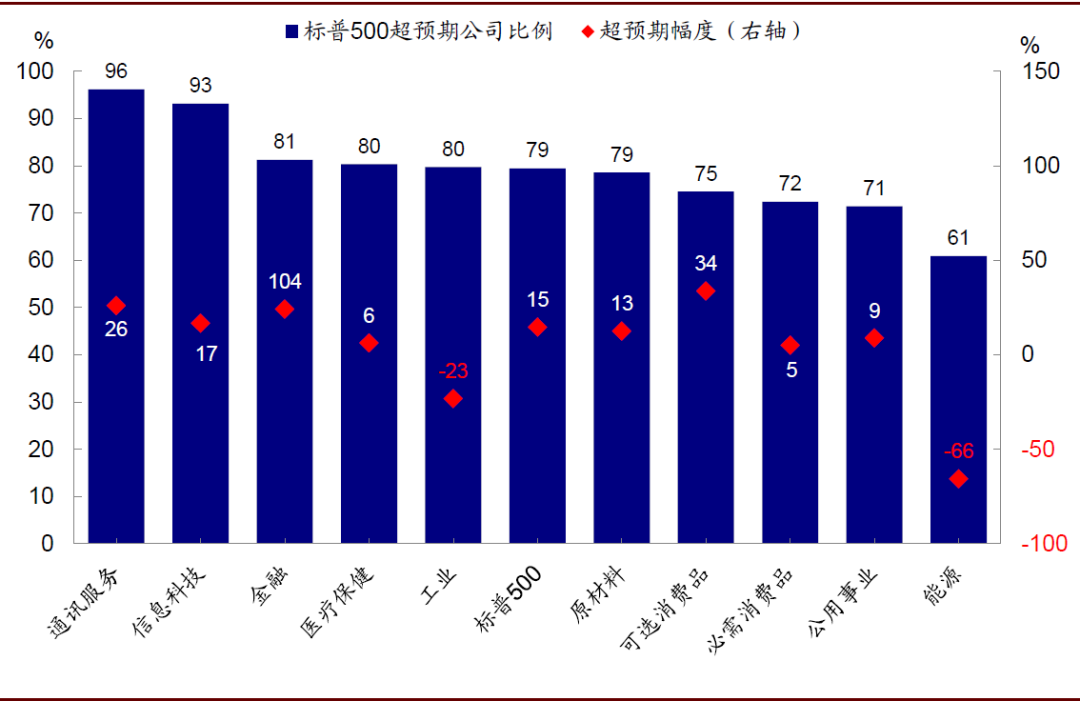

四季度盈利依然大超预期,尤以信息技术、通信服务和金融为甚。根据Factset统计,四季度标普500盈利超预期幅度虽较上季度回落,但占比仍高达79%,整体超预期幅度14.7%,其中信息技术、通信服务超预期公司数占比达96%和93%,金融也高达81%。

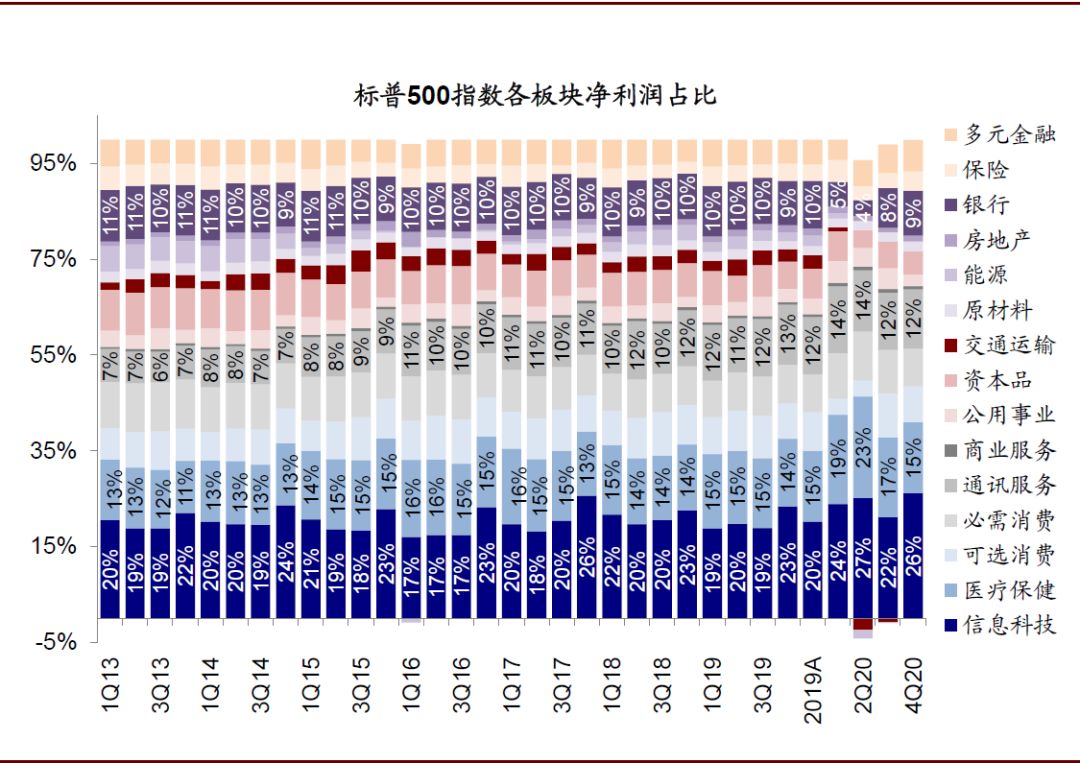

图表: 四季度标普500指数~3397亿美元的净利润中,信息技术、医疗保健和通讯服务分别占比26.2%、14.8%和12.4%

部资料来源:Bloomberg,Factset,中金公司研究部

图表:四季度防御板块净利润占比继续回落,周期板块和金融板块占比继续提升

资料来源:Bloomberg,Factset,中金公司研究部

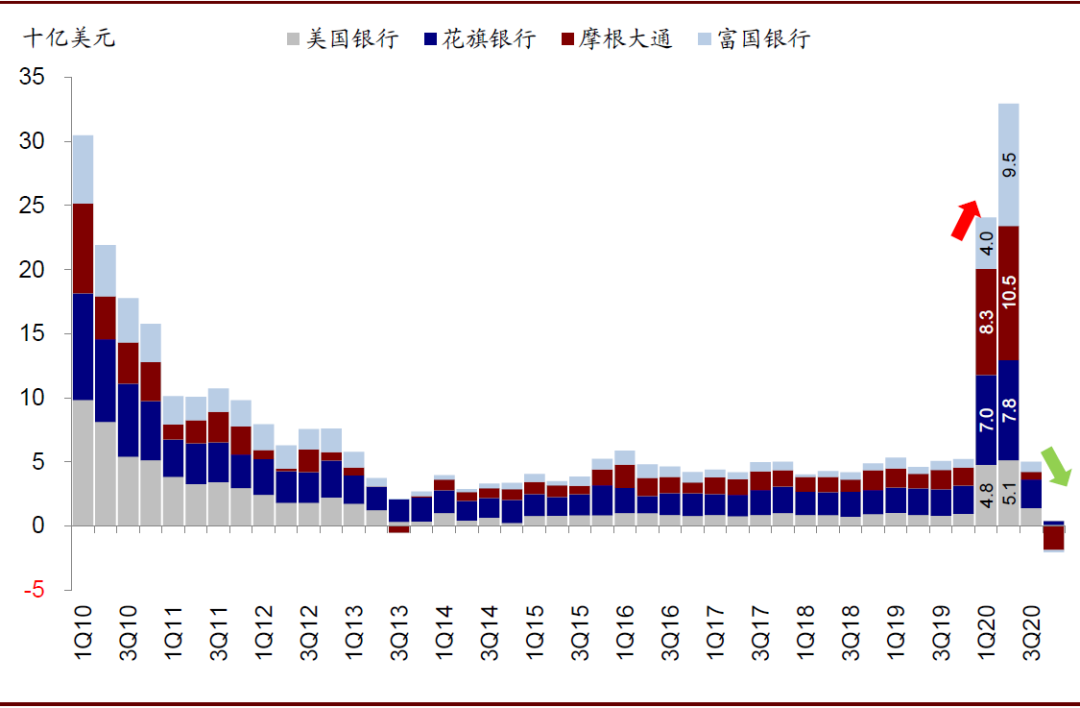

图表: 伴随利率抬升,四季度美国主要银行的贷款损失拨备继续回落并转负

资料来源:Bloomberg,Factset,BEA,中金公司研究部

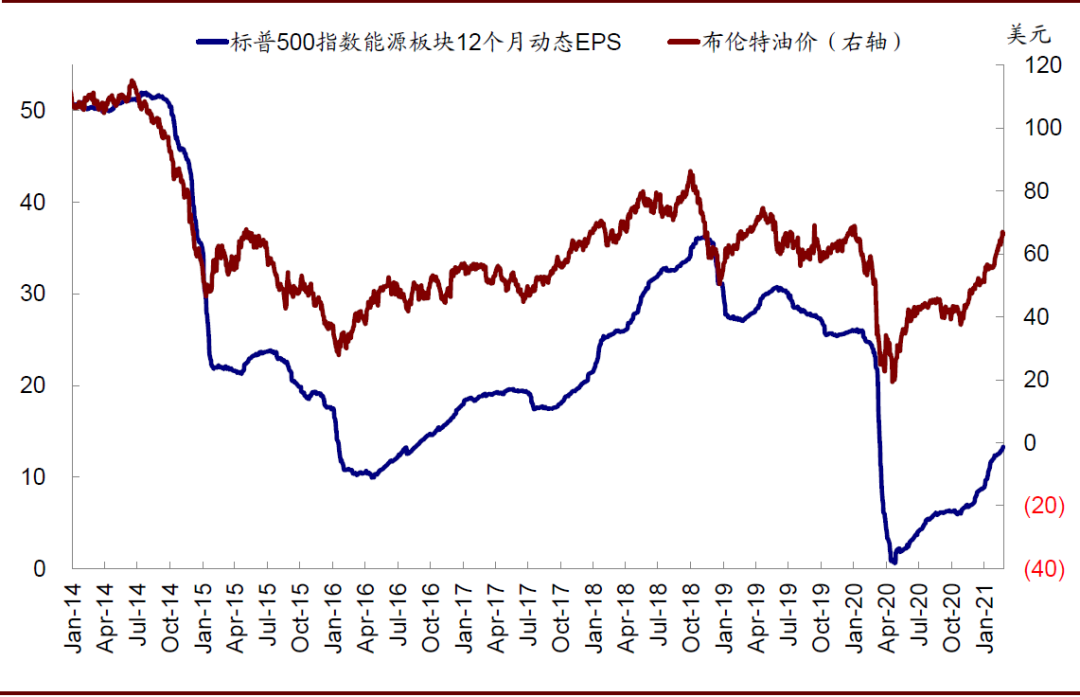

图表: 四季度疫情油价继续回升的背景下,标普500能源板块动态EPS继续上修

资料来源:Bloomberg,Factset,BEA,中金公司研究部

图表: 四季度标普500指数盈利超预期幅度较上季度回落,但超预期公司数占比依然高达79%

资料来源:Bloomberg,Factset,BEA,中金公司研究部

图表: 分板块看,通讯服务、信息科技中90%以上公司超预期;超预期幅度上,金融最高,能源、工业最低

资料来源:Bloomberg,Factset,BEA,中金公司研究部

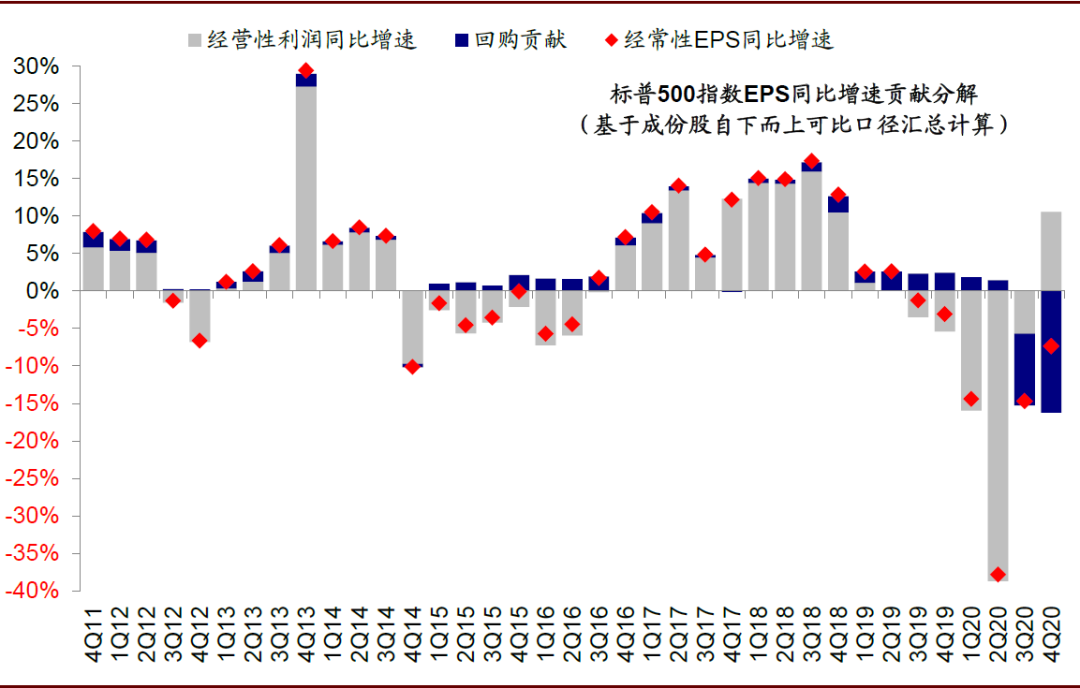

图表: 四季度回购对于EPS增速的拖累扩大

资料来源:Bloomberg,Factset,BEA,中金公司研究部

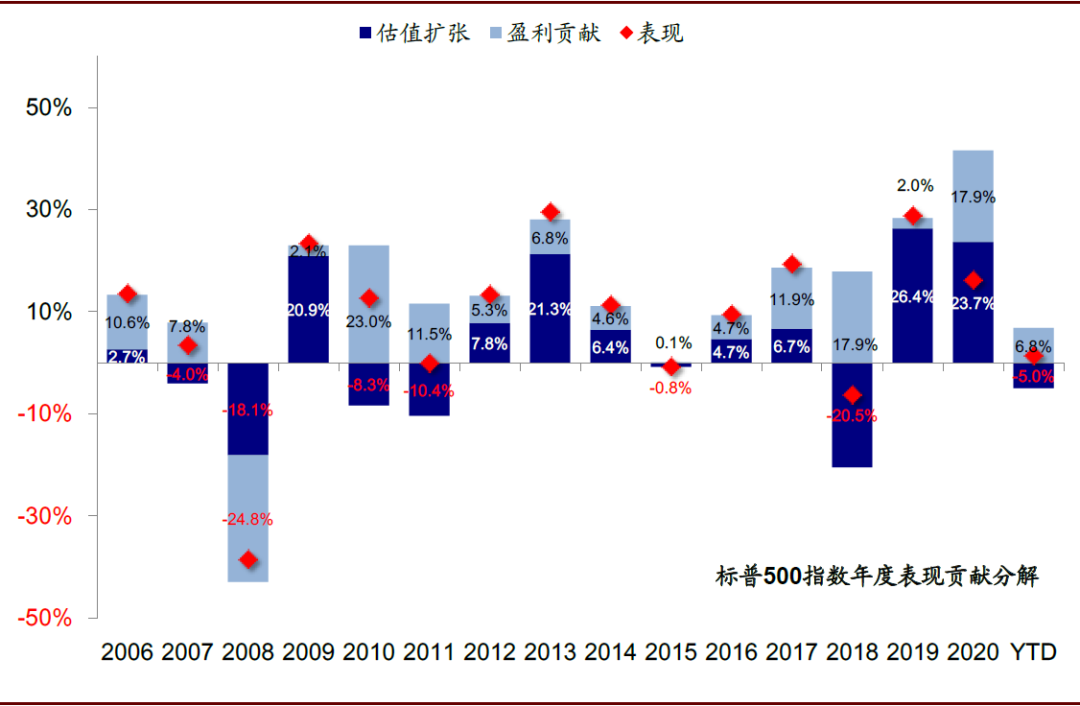

图表: 年初至今,美股上涨1.8%,其中估值拖累5.0个百分点,盈利贡献6.8个百分点

资料来源:Bloomberg,Factset,BEA,中金公司研究部

增长动力:收入改善,利润率上行;交运、原材料改善明显

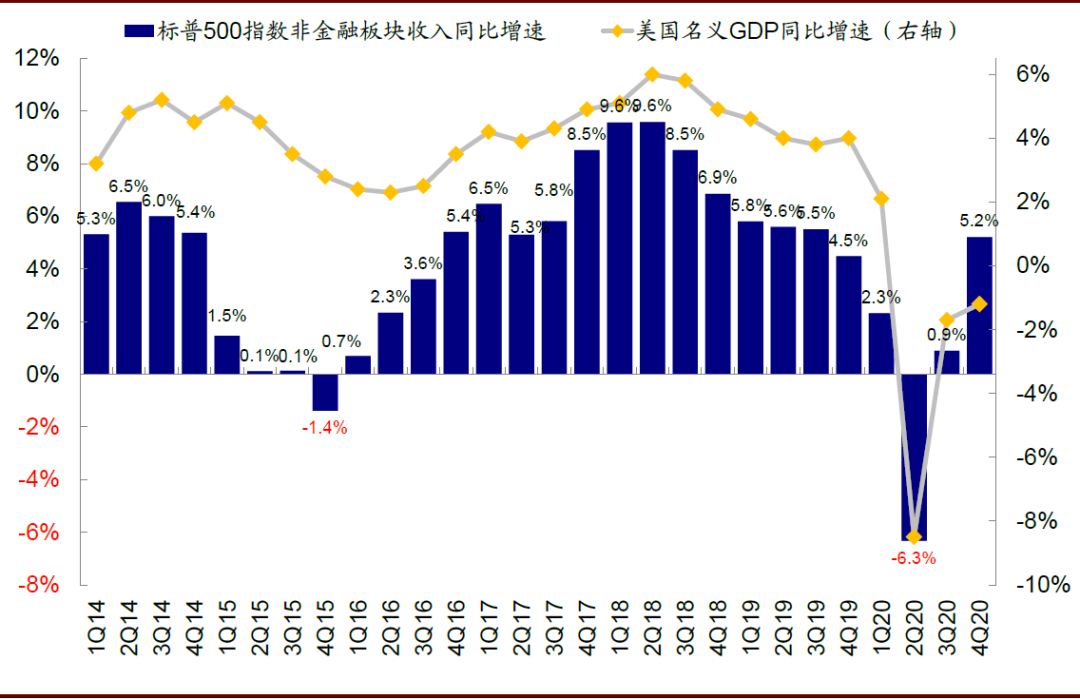

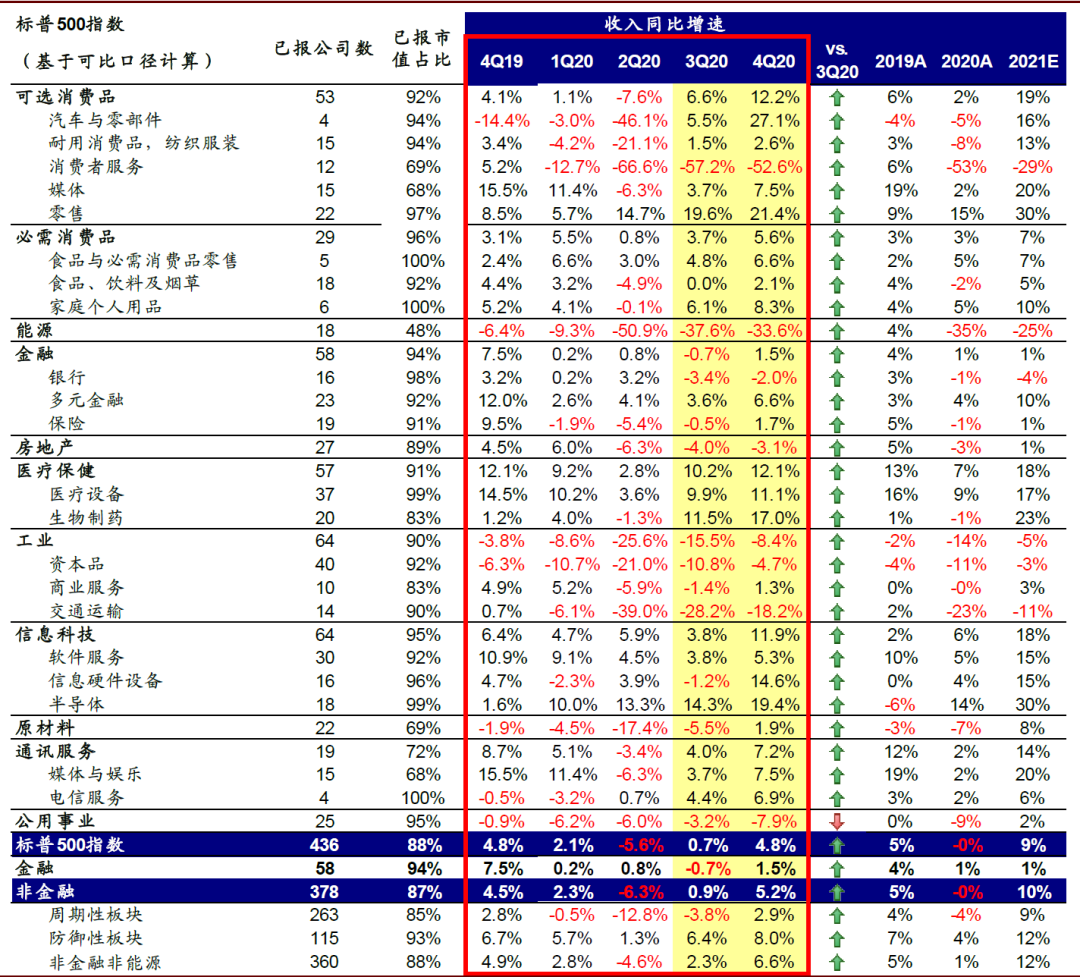

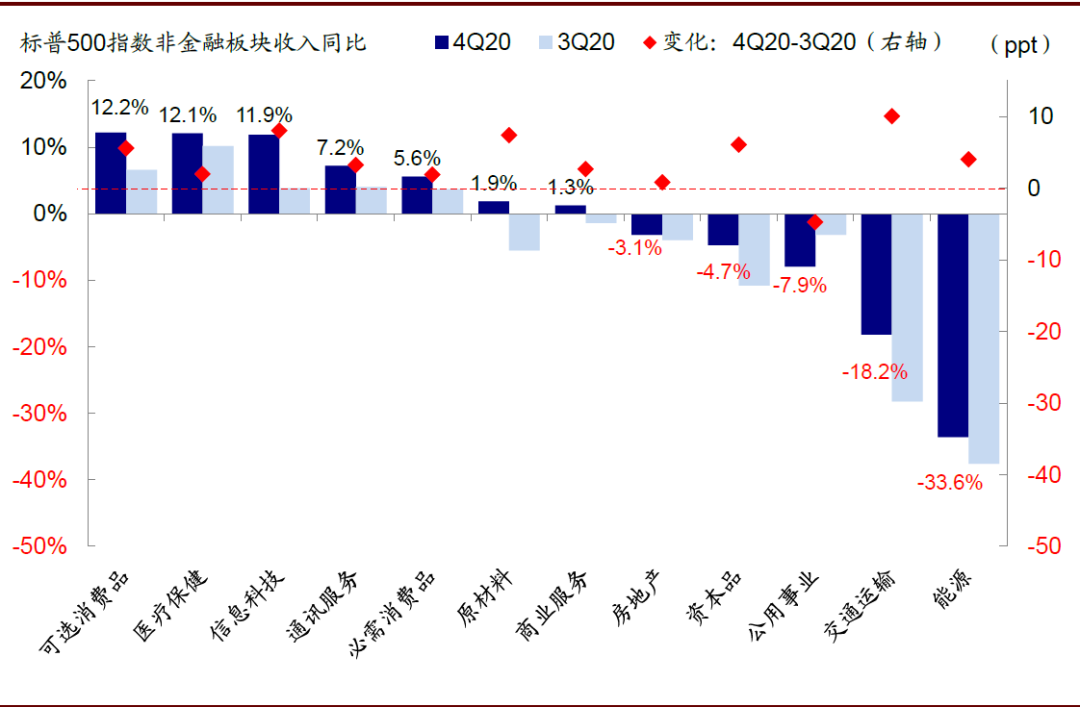

非金融企业四季度收入同比从三季度的0.9%抬升至5.2%,这与美国四季度名义GDP同比的趋势一致,其中可选消费、医疗保健、信息科技收入增长最为强劲;但相比三季度,交通运输、原材料较三季度的修复明显。

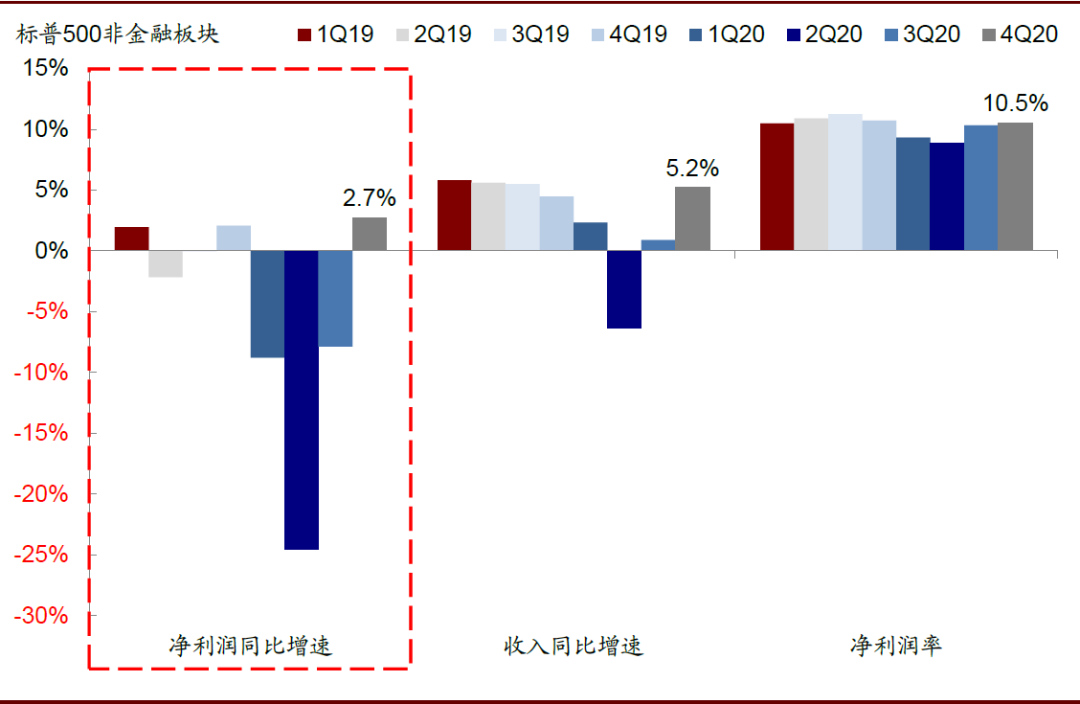

图表: 四季度标普500非金融收入同比增速继续抬升(5.2%),净利润率较上季度略有扩张(10.5%)

资料来源:Bloomberg,中金公司研究部

图表: 标普500非金融板块收入同比增速的回落与四季度美国名义GDP趋势一致

资料来源:Bloomberg,中金公司研究部

图表: 标普500指数分板块收入增速情况一览

资料来源:Bloomberg,中金公司研究部;注:基于可比口径计算

图表: 相比三季度,交通运输、原材料收入增速抬升;公用事业收入增速回落

资料来源:Bloomberg,Factset,中金公司研究部

图表: 信息科技、通讯服务、房地产利润率维持高位;房地产、交通运输、能源板块利润率较三季度改善明显

资料来源:Bloomberg,Factset,中金公司研究部

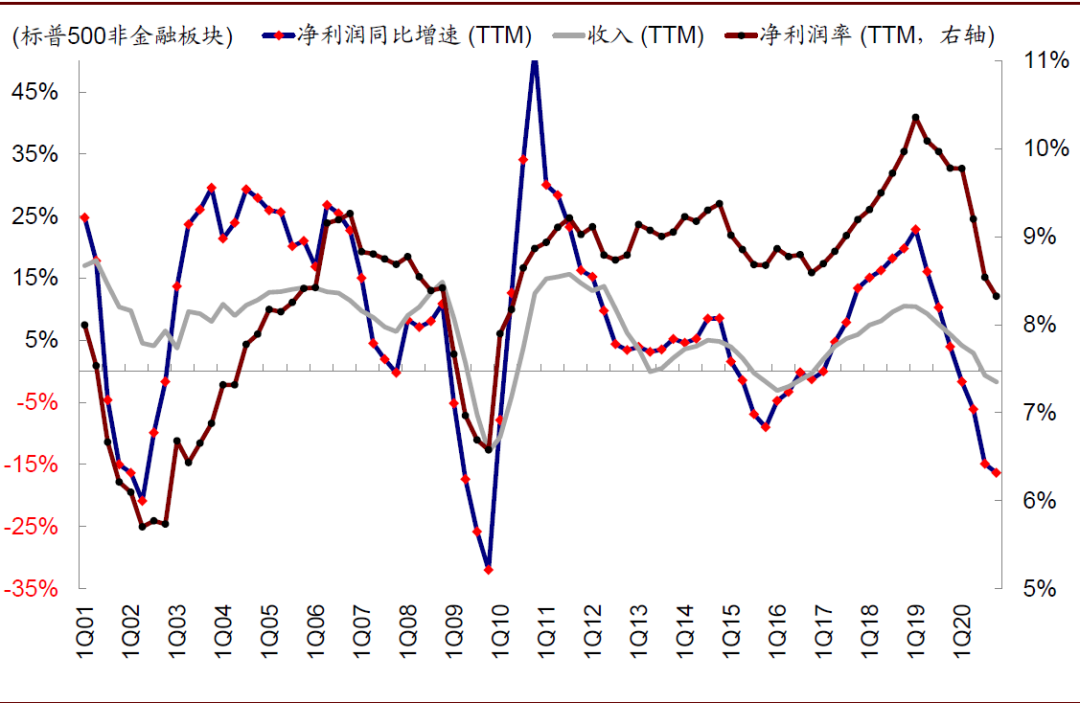

图表: 从过去12个月滚动(TTM)口径长周期数据来看,收入下滑和利润率收缩共同拖累净利润下滑

资料来源:Bloomberg,Factset,中金公司研究部

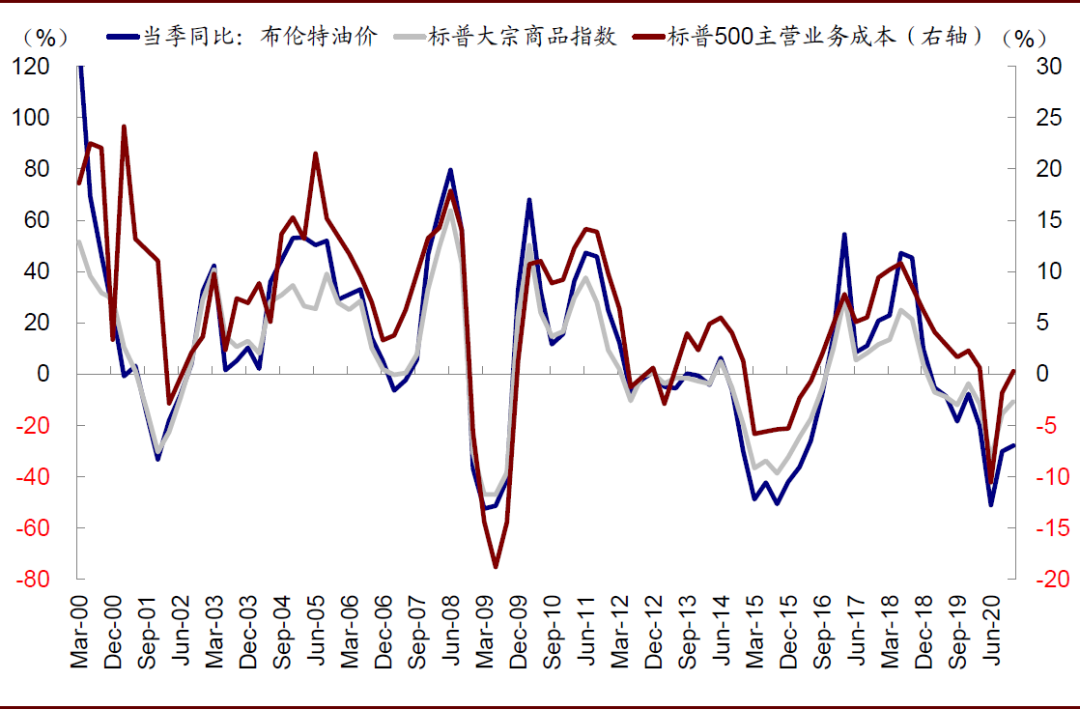

图表: 四季度标普500主营业务成本同比增速继续上行,与油价和大宗商品走势一致

资料来源:Bloomberg,Factset,中金公司研究部

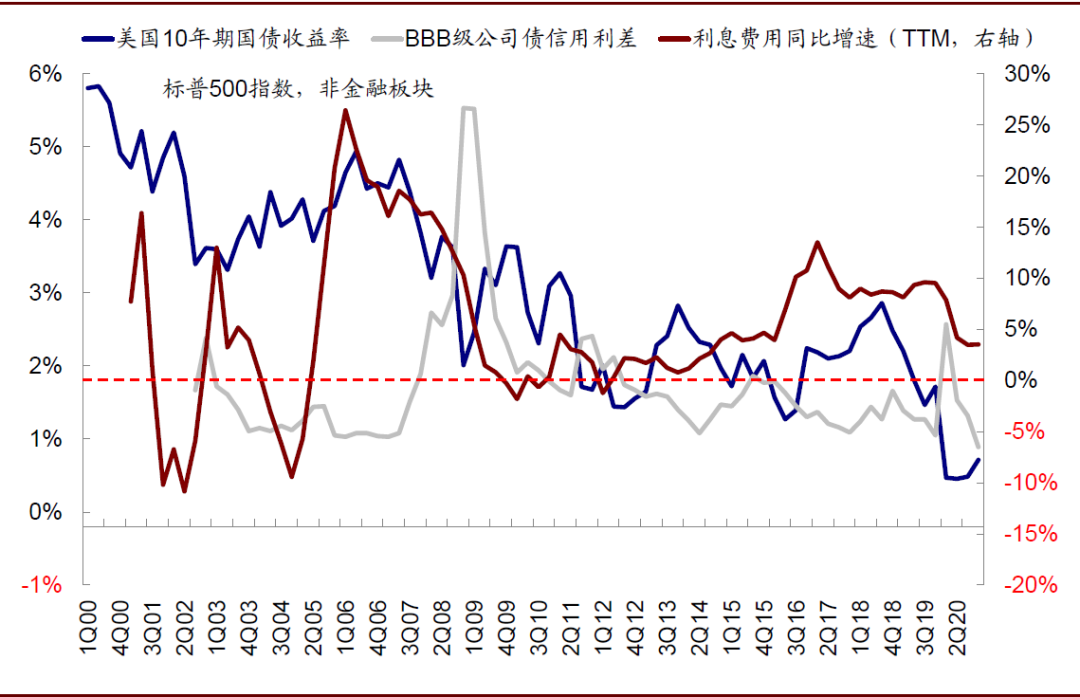

图表: 四季度美债利率较三季度抬升,信用利差收窄;从过去12个月滚动数据看,标普500指数非金融板块利息费用同比增速基本持平于三季度

资料来源:Bloomberg,Factset,中金公司研究部

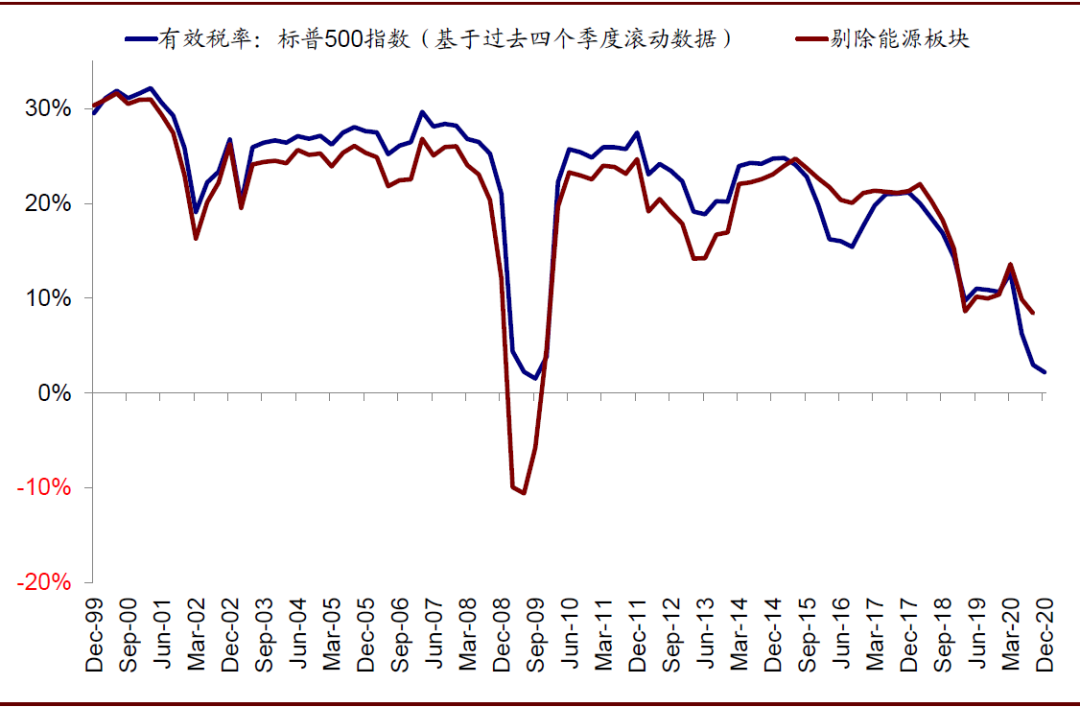

图表: 从过去12个月滚动数据来看,四季度标普500指数有效税率骤降至2.2%

资料来源:Bloomberg,Factset,中金公司研究部

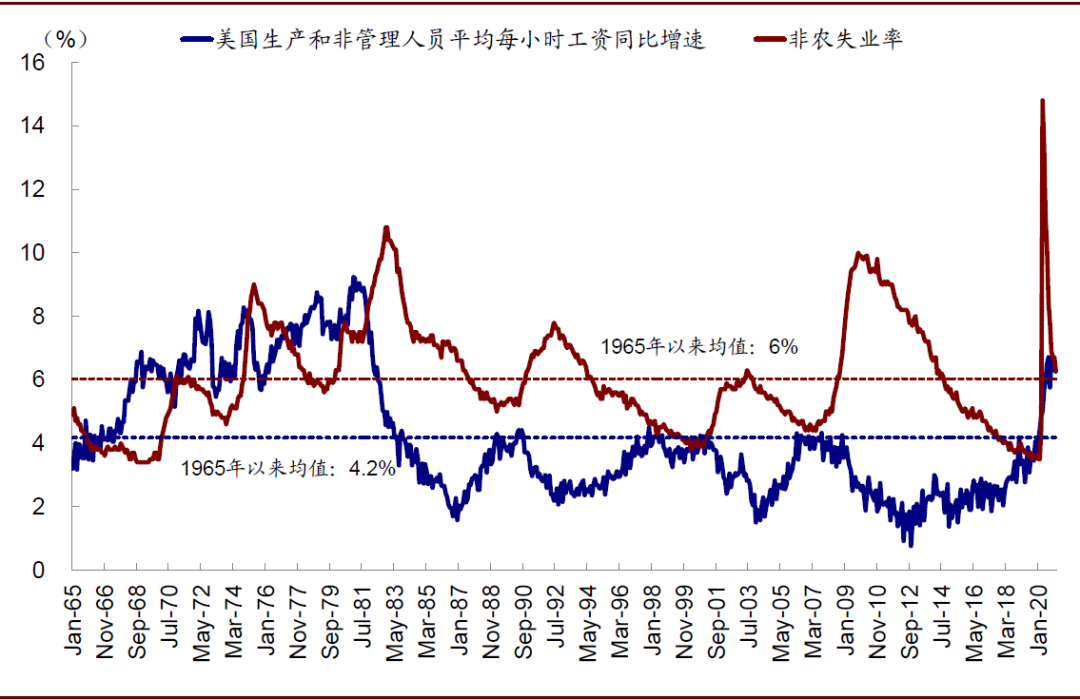

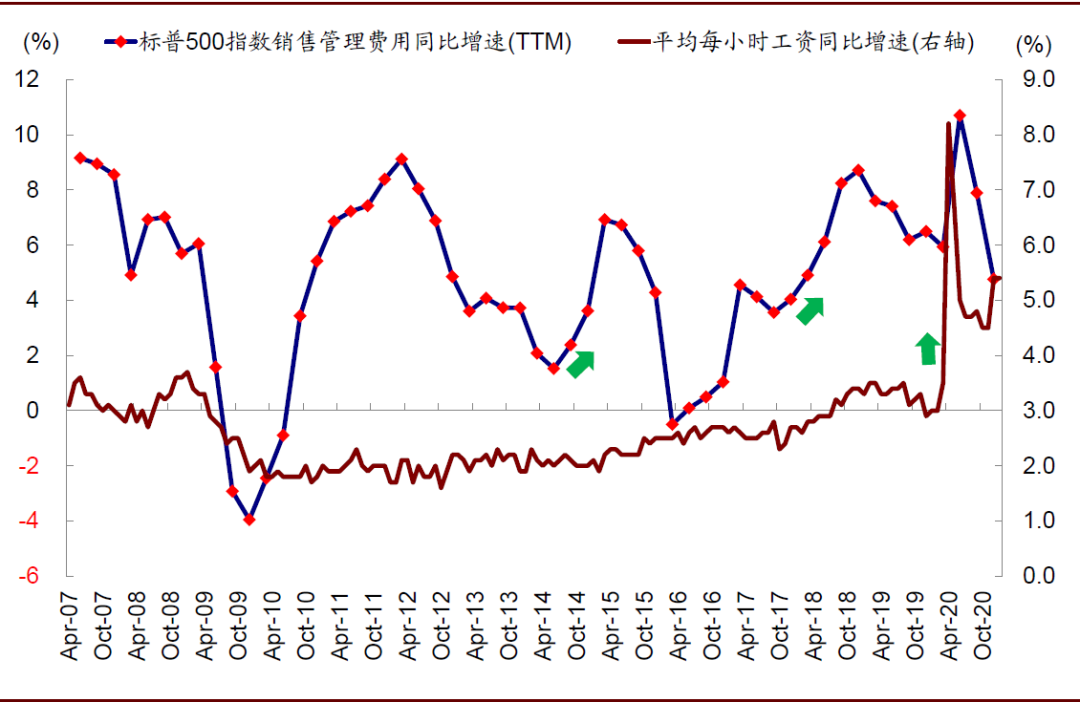

此外,利润率继续回升,除了需求修复下企业议价能力提升外,成本和费用项也依然处于有利水平,如1)四季度美国非农工资增速较三季度微降并维持稳定,销售管理费用继续回落;2)四季度美债利率抬升,但公司债信用利差收窄并处于历史相对低位,企业融资成本仍然不高,因此四季度企业利息费用同比基本持平三季度;3)四季度有效税率较三季度继续回落;4)不过,国际油价与大宗商品四季度均抬升,主营业务成本同比继续上行。

图表: 四季度失业率较三季度持续回落,生产和非管理人员平均时薪同比增速四季度维持6.3%的增速

资料来源:Bloomberg,Factset,中金公司研究部

图表: 从过去12个月的数据口径来看,四季度标普500销售管理费用同比增速继续回落

资料来源:Bloomberg,Factset,中金公司研究部

增长质量:杠杆改善、投资修复、库存周期开启

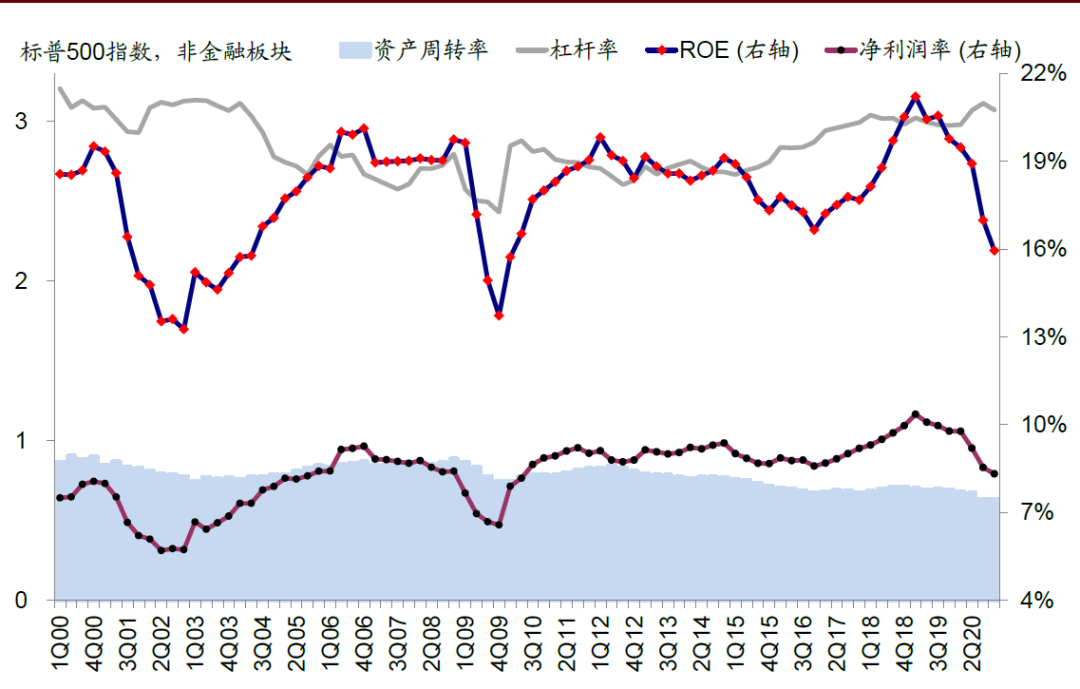

伴随着整体盈利的继续修复,企业增长质量也出现改善,例如财务杠杆回落,库存周期开启,企业Capex也较疫情期间修复。

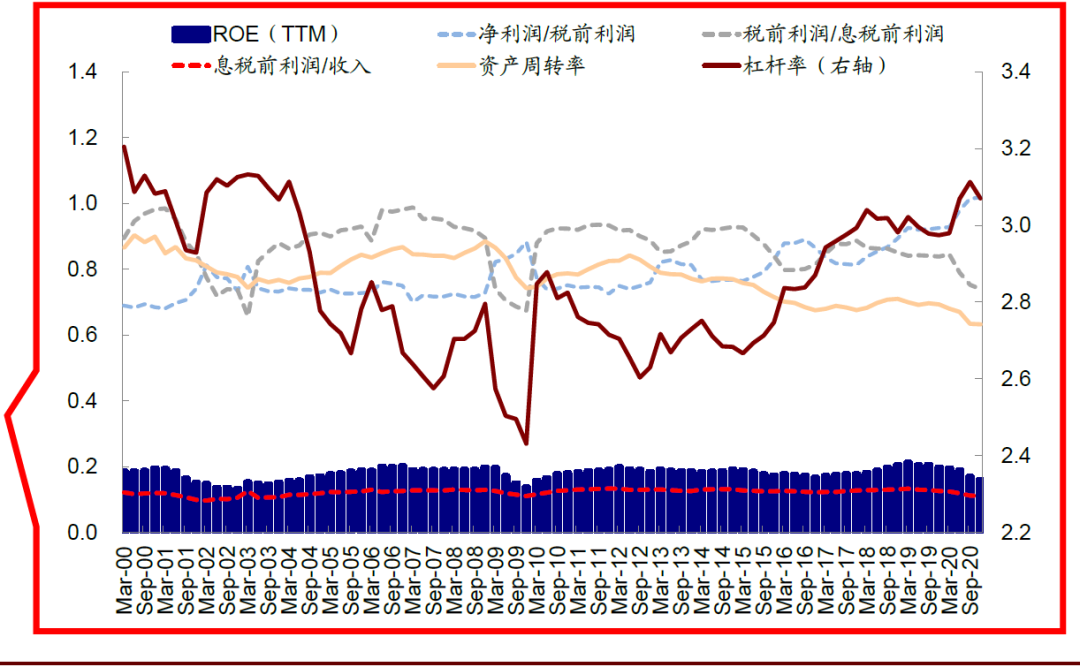

图表: 从过去12个月滚动数据的口径来看,标普500非金融板块ROE四季度继续下滑,主要是受到净利润率和杠杆率拖累,资产周转率基本维持不变;进一步拆解利润率后发现,税负下降,利息费用负担上升

资料来源:Bloomberg,Factset,中金公司研究部

具体而言,

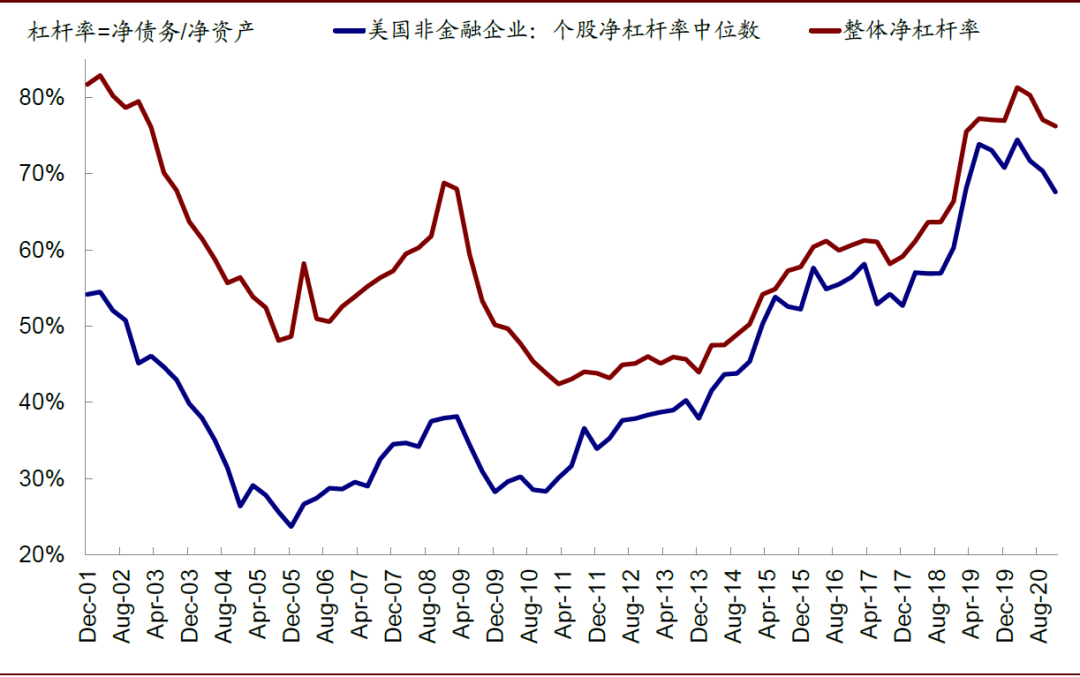

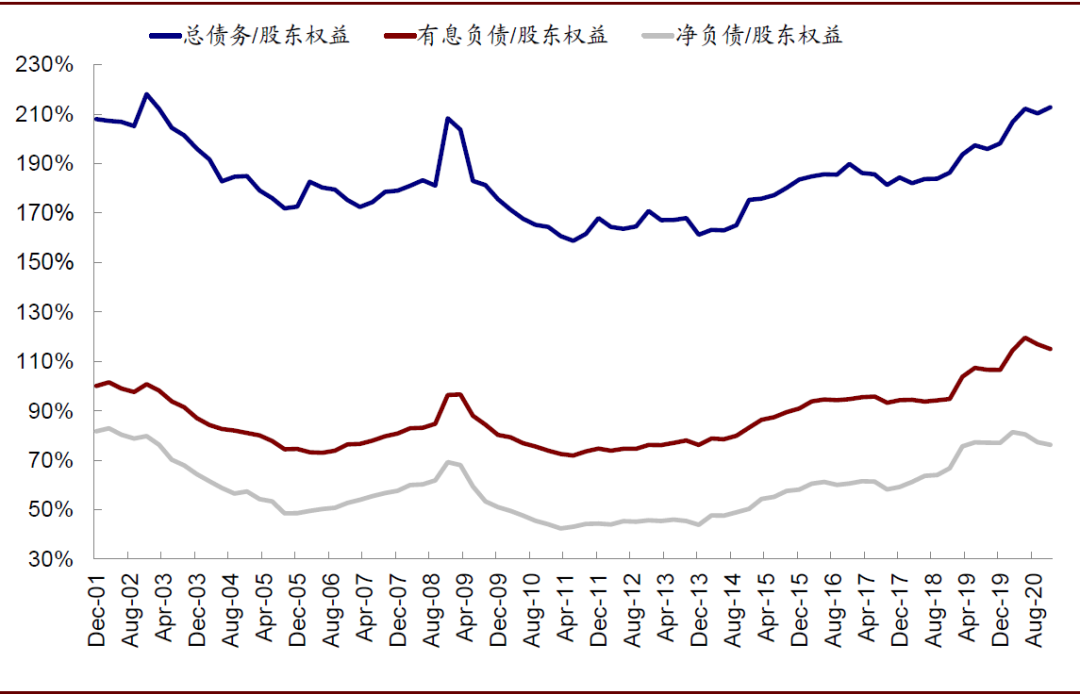

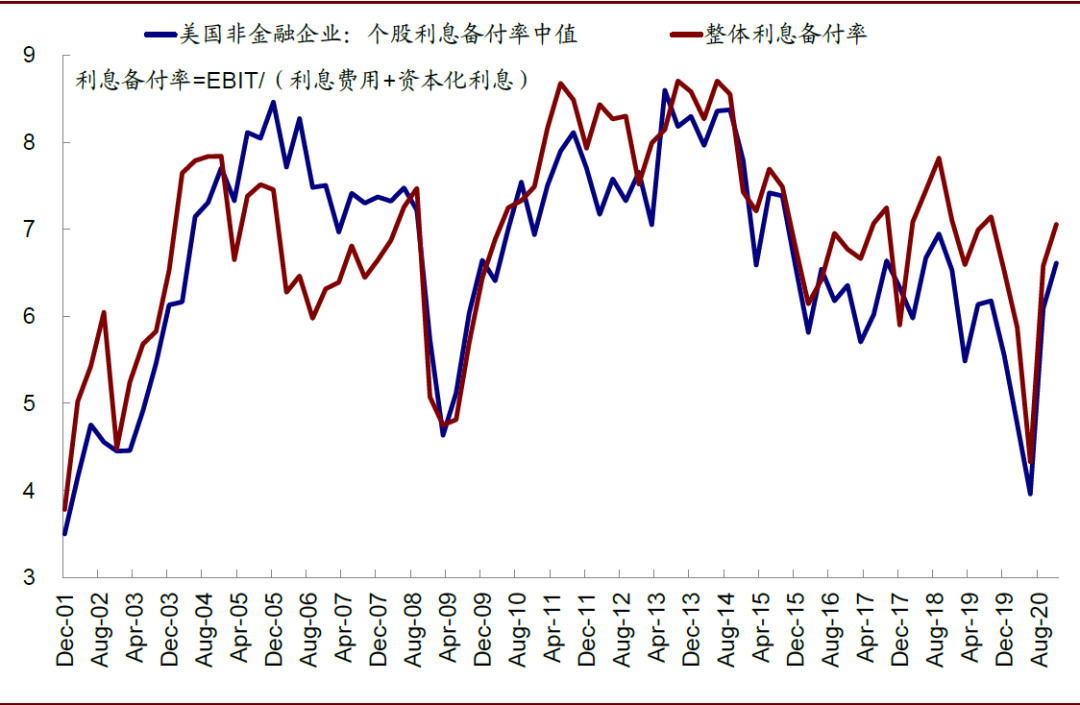

财务杠杆略有回落,偿付能力改善。受益于盈利的整体改善,美股四季度非金融企业个股净杠杆率(扣除现金的负债率)中位数降至68%,整体净杠杆率由三季度的77%降至四季度的76%,有息负债也从三季度的1.67降至1.15。与此同时,整体利息备付率从三季度的6.58上升至7.06。

图表: 四季度非金融企业个股净杠杆率中位数降至68%;整体净杠杆率由三季度的77%降至四季度的76%

资料来源:Factset,中金公司研究部

图表: 相比之下,四季度总债务/股东权益从三季度的2.10升至2.13,有息负债从三季度的1.67降至1.15

资料来源:Factset,中金公司研究部

图表: 非金融企业整体利息备付率从三季度的6.58上升至7.06,个股利息备付率中值也从6.09升至6.61

资料来源:Factset,中金公司研究部

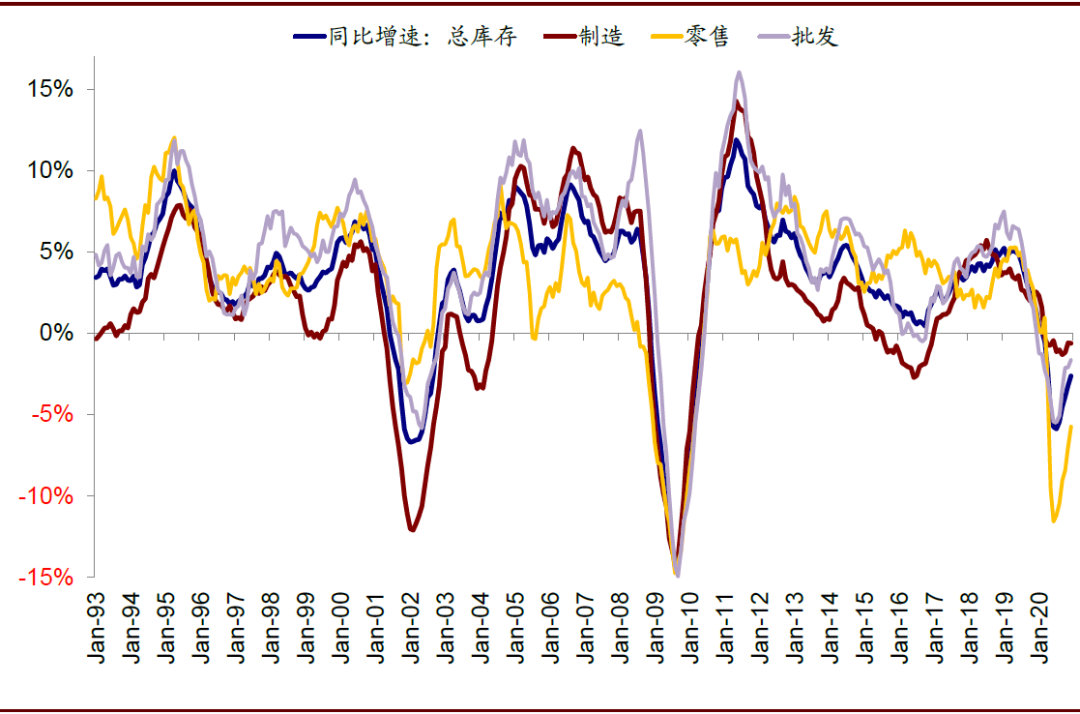

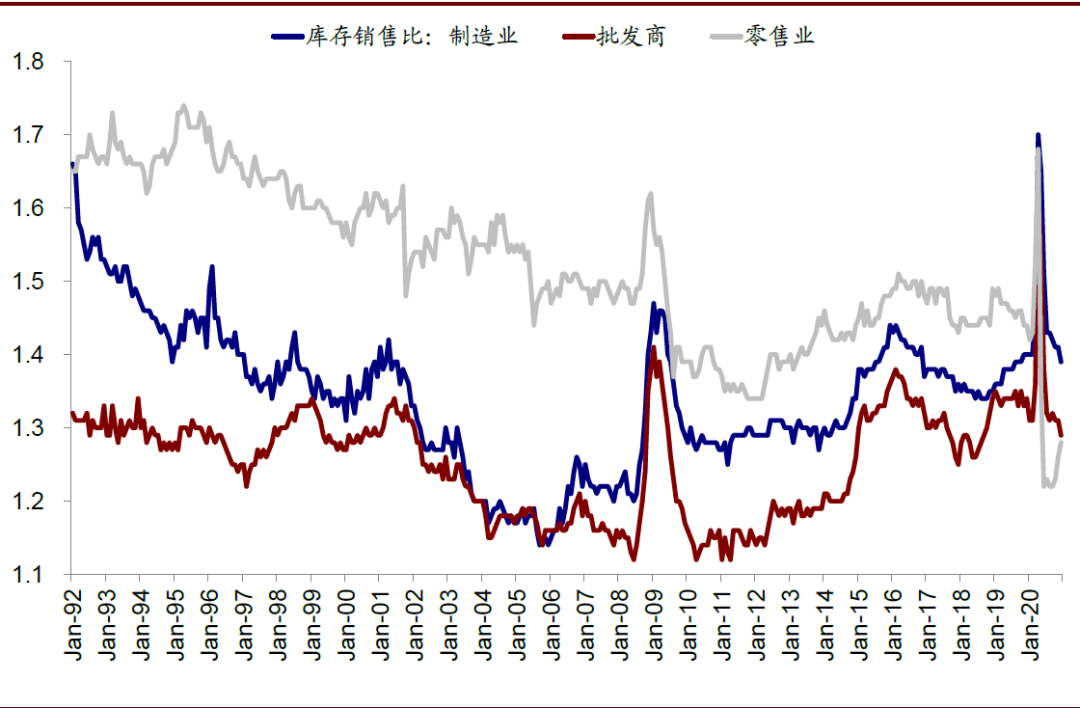

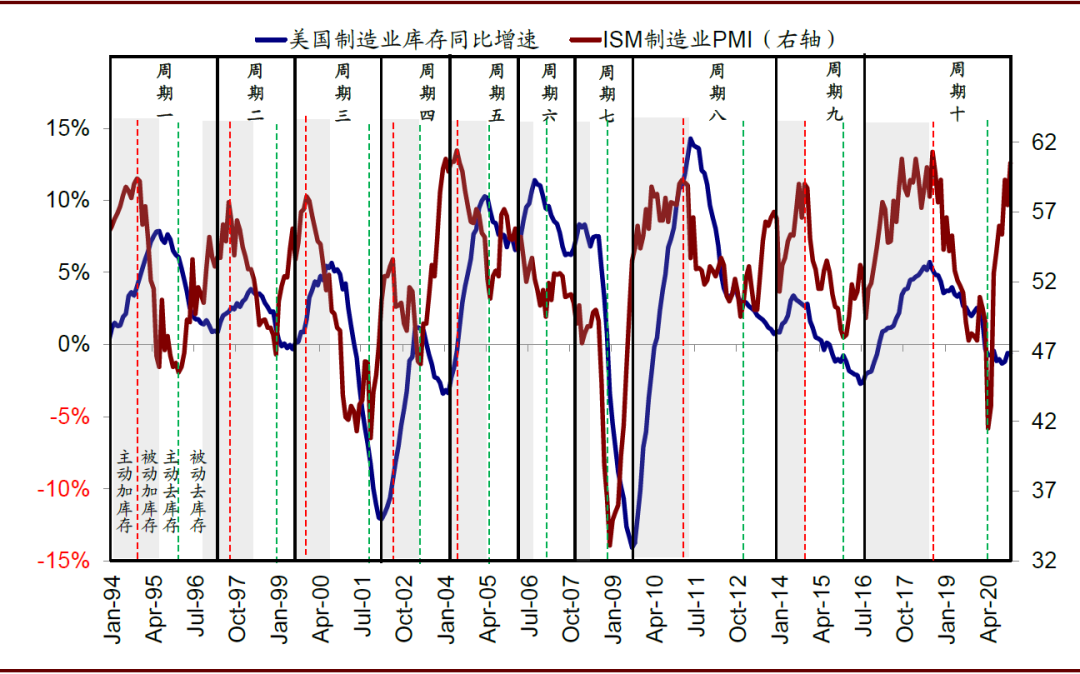

1) 补库周期开启,但以消费和渠道为主。如我们在《美国库存周期走到哪了?》中分析,从去年四季度开始,美国已经开启了补库周期,但由于此前财政转移支付主要集中在居民端,因此居民消费支出率先修复导致终端零售和渠道库存骤降,而生产端则受制于复工进展缓慢变动不大。因此,在当前的补库周期中,我们注意到也以消费端为主,未来预计还有进一步空间(我们测算要到今年年中左右)。相比之下,生产商的制成品库存虽然较低,但原材料和中间品库存已经回到疫情前水平。

图表: 四季度制造、零售和批发库存同比增速较三季度均出现回升

资料来源:Bloomberg,Factset,中金公司研究部

图表: 四季度美国制造业、批发业库销比均继续回落,但零售业库销比回升

资料来源:Bloomberg,Factset,中金公司研究部

图表: 制造业库存同比增速较三季度回升

资料来源:Bloomberg,Factset,中金公司研究部

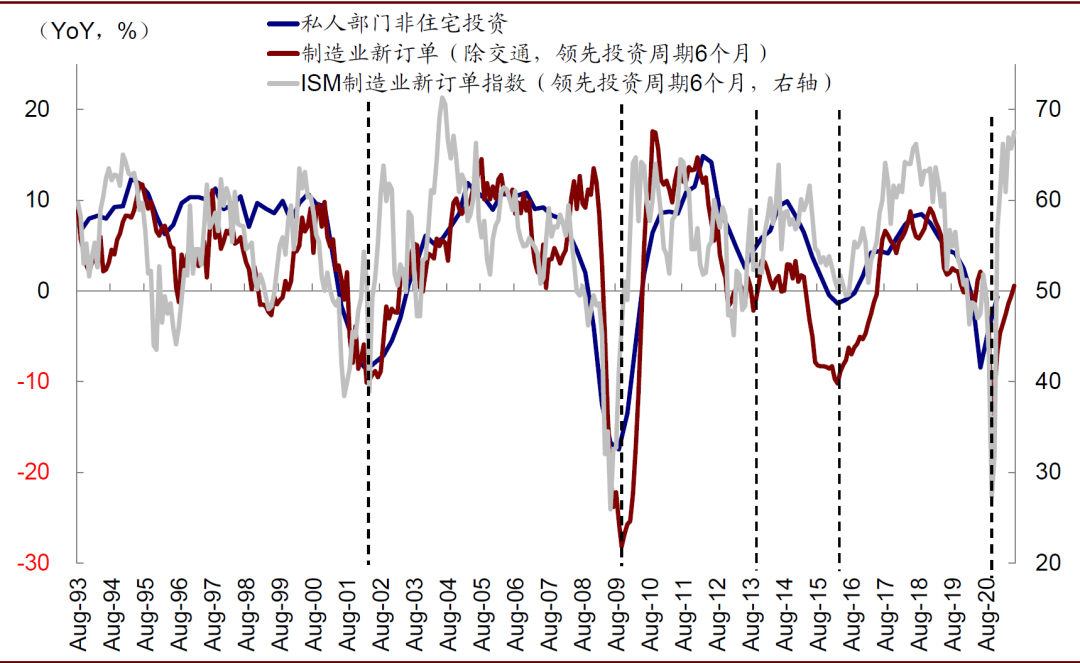

图表: 领先指标制造业新订单同比增速和ISM制造业新订单指数近期持续回升

资料来源:Bloomberg,Factset,Sifma,中金公司研究部

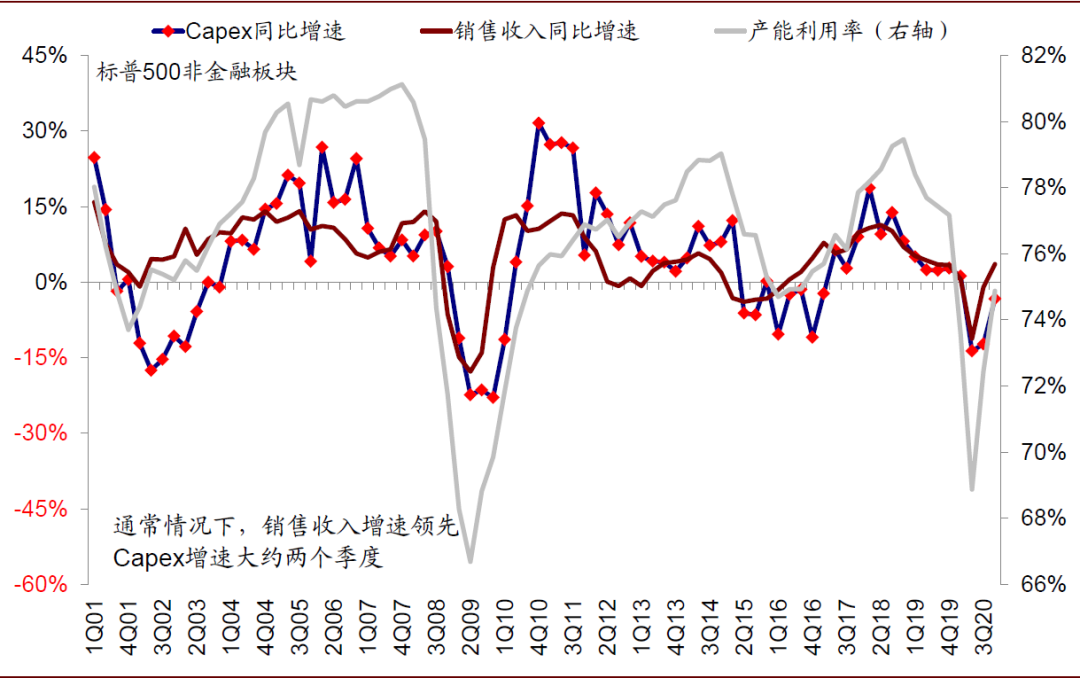

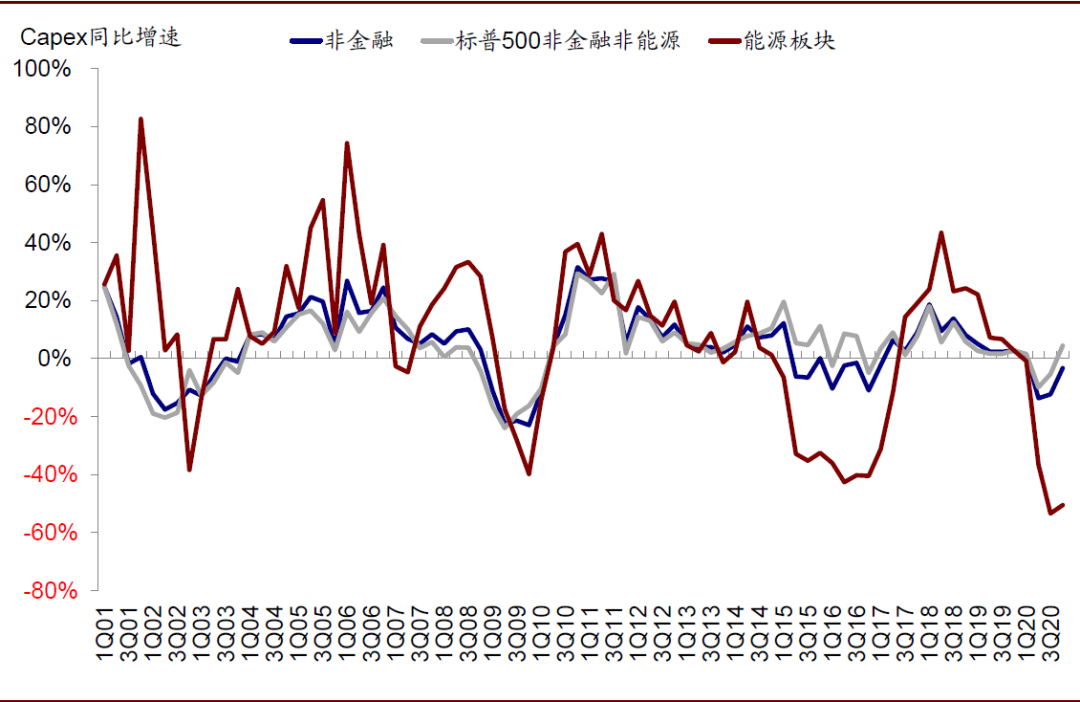

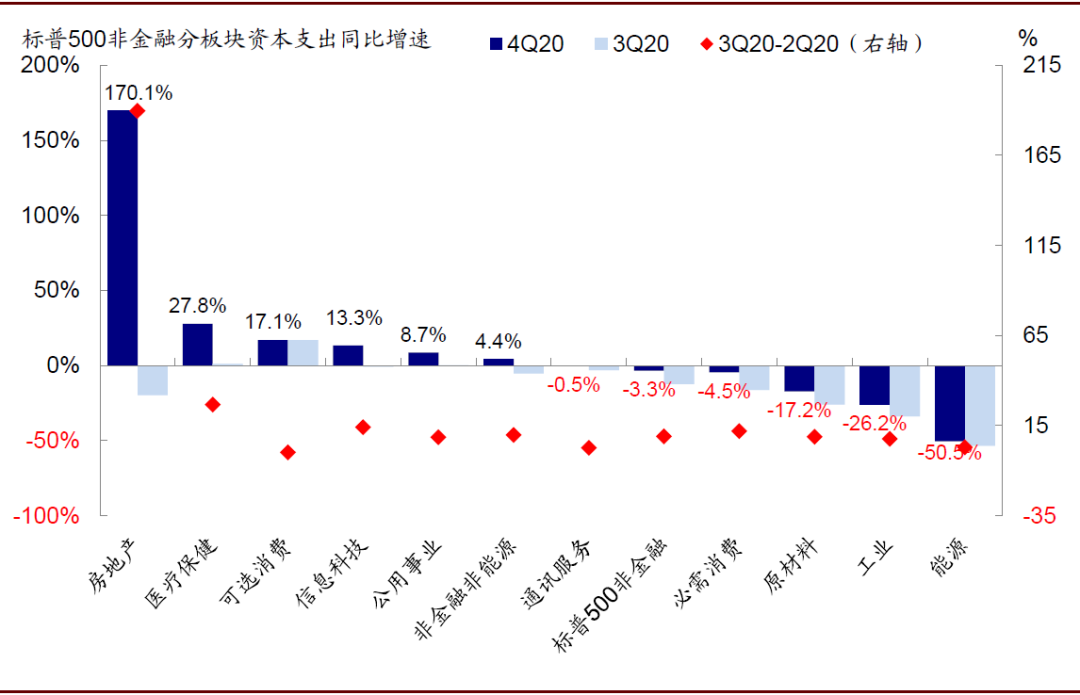

2) 企业资本开支较疫情修复,但集中在零售消费、医药、科技为主。四季度企业的资本开支也逐步恢复“正常”,绝对规模较三季度大幅改善,同比增速接近转正,但还未回到疫情前水平。不过,企业的资本开支呈现出较为明显的结构性分化,那些终端需求不错、企业在手现金充裕的板块如零售、生物制药、硬件设备甚至房地产,表现相对更好,资本开支水平已经回到疫情前,而能源、交通运输等则依然明显落后。

图表: 四季度美股非金融板块资本开支Capex同比增速回升至-3.3%(三季度-12.3%)

资料来源:Bloomberg,Factset,中金公司研究部

图表: 可比口径下,能源板块四季度资本开支Capex同比下滑-50.5%,非金融非能源板块Capex同比上升4.5%

资料来源:Bloomberg,Factset,中金公司研究部

图表: 相比三季度,房地产资本开支 Capex增速上升最高;医疗保健、信息科技等上升同样明显

资料来源:Bloomberg,Factset,Sifma,中金公司研究部

图表: 在四季度非金融板块~1845亿美元的资本开支Capex中,可选消费、公用事业、通讯服务、信息科技合计占比63.6%

资料来源:Bloomberg,Factset,Sifma,中金公司研究部

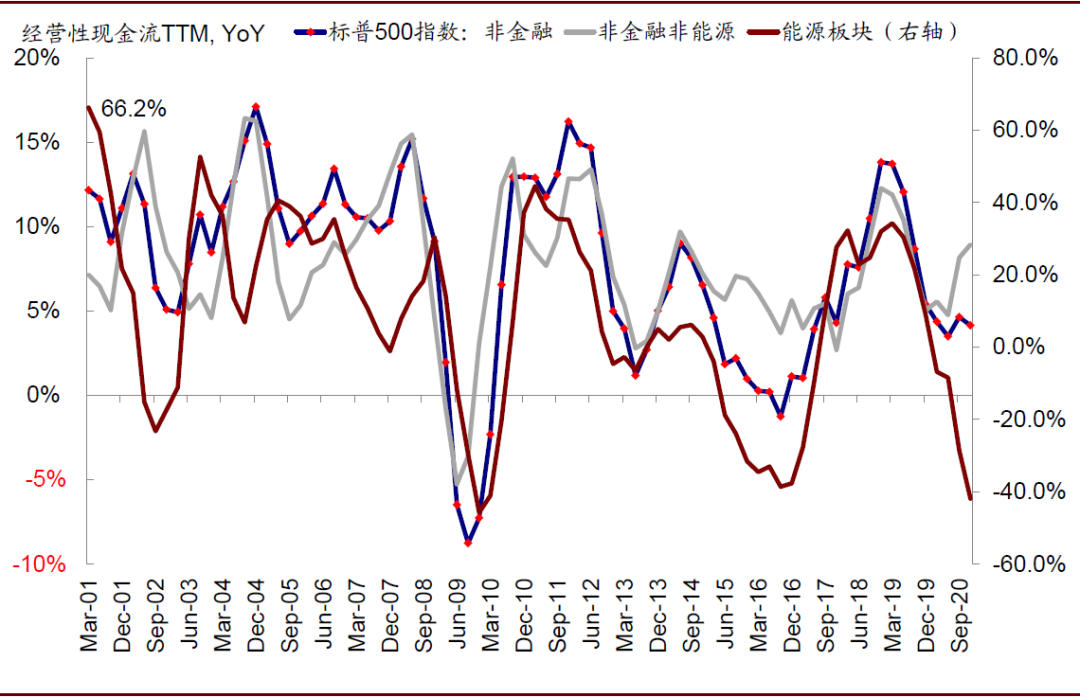

3) 除能源板块经营性现金改善。疫情后企业现金流的修复成尤为关键,虽然四季度美国第三波疫情的再度爆发对企业复工复产带来一定扰动,但扣除掉能源板块的非金融企业四季度经营性现依然改善。

图表: 四季度非金融企业的经营性现金流(TTM)同比下滑,能源公司下滑明显,但非金融非能源回升

资料来源:Factset,中金公司研究部

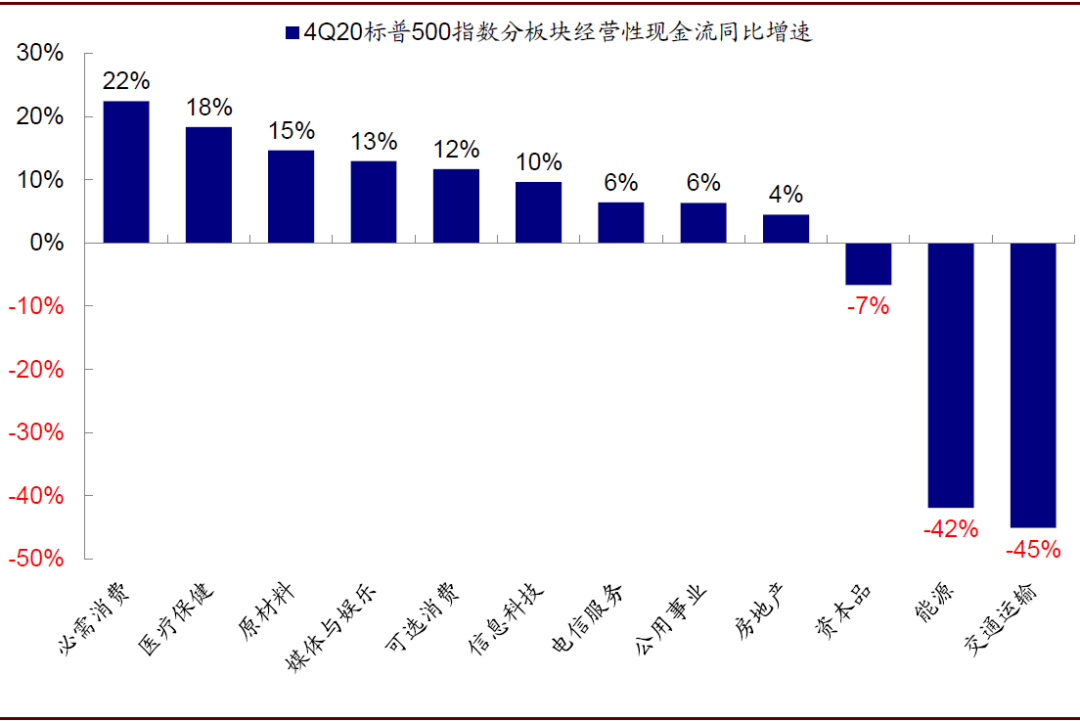

图表: 必需消费、医疗保健、原材料四季度OCF同比增速领先,但交通运输、能源同比依然落后

资料来源:Factset,中金公司研究部

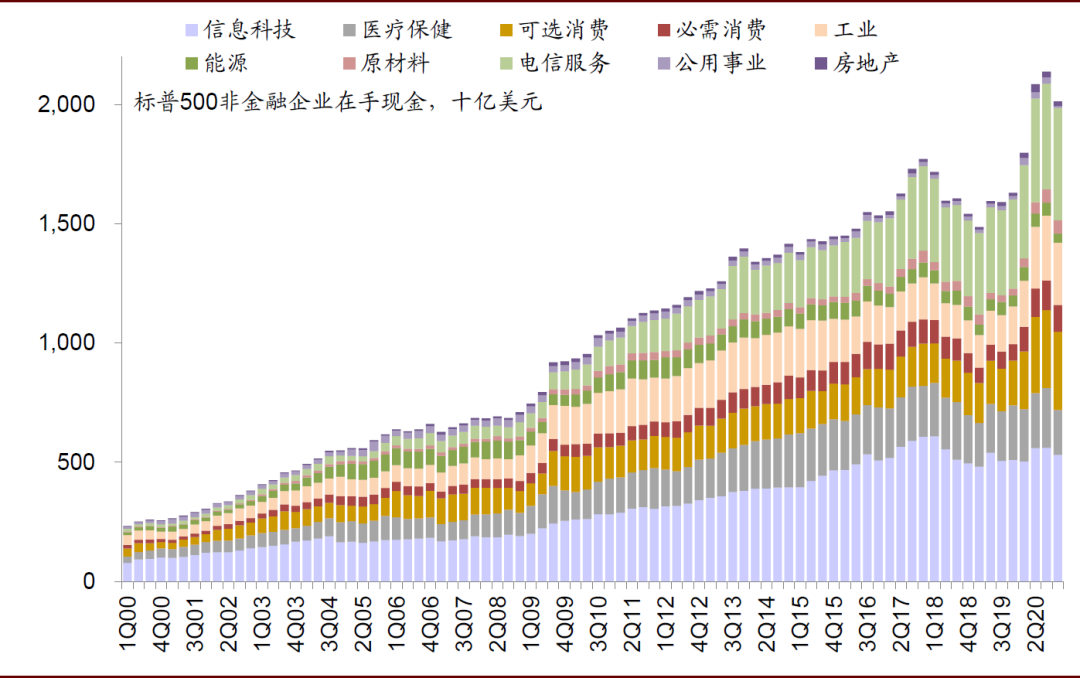

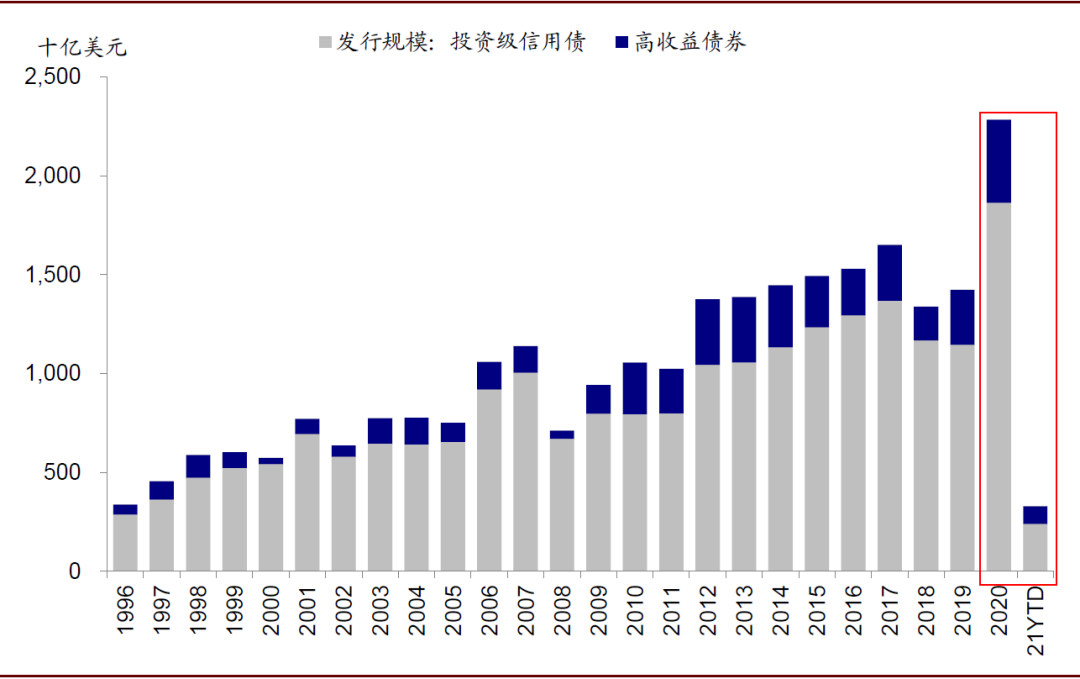

4) 在手现金高位小幅回落,发债步伐较三季度放缓。四季度企业在手现金较三季度2.14万亿美元的高位小幅回落至2.01万亿美元,其中信息科技、通讯服务、可选消费占比最高;同时四季度美国企业信用债发行规模2286亿美元,较三季度有所放缓,表明企业的融资需求边际回落,不过2020年全年发债规模已创下记录。

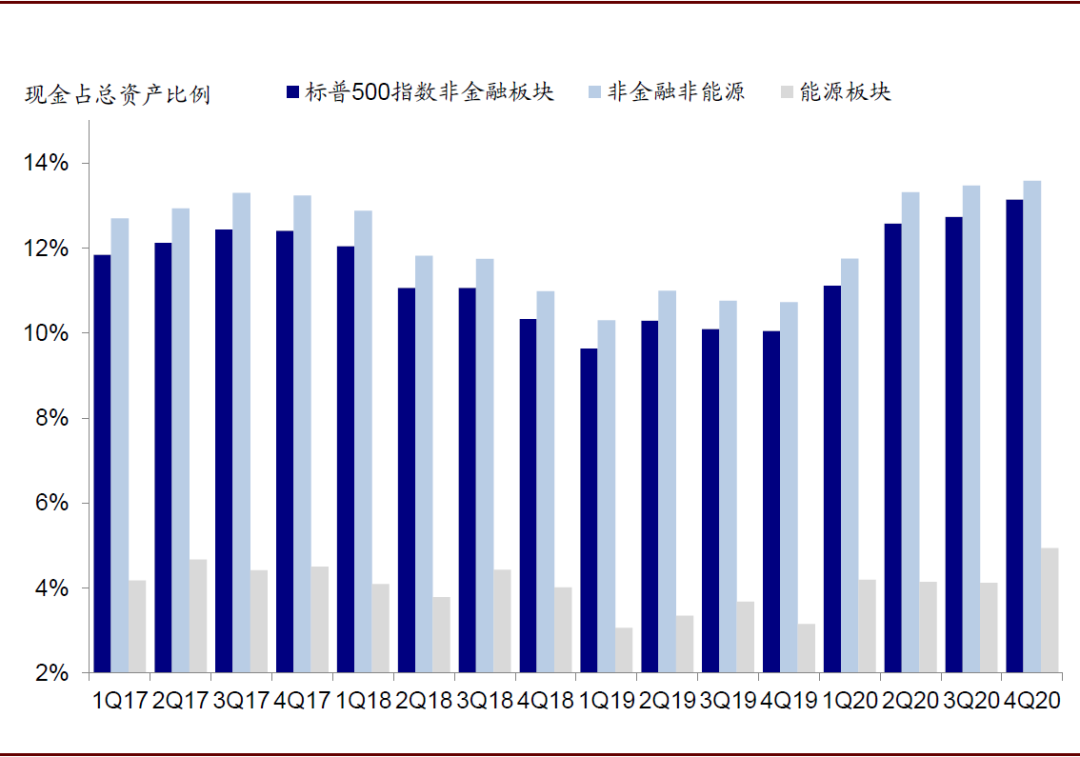

图表: 四季度标普500非金融板块和非金融非能源板块在手现金占总资产比率继续攀升,能源板块较三季度也有所上升

资料来源:Factset,中金公司研究部

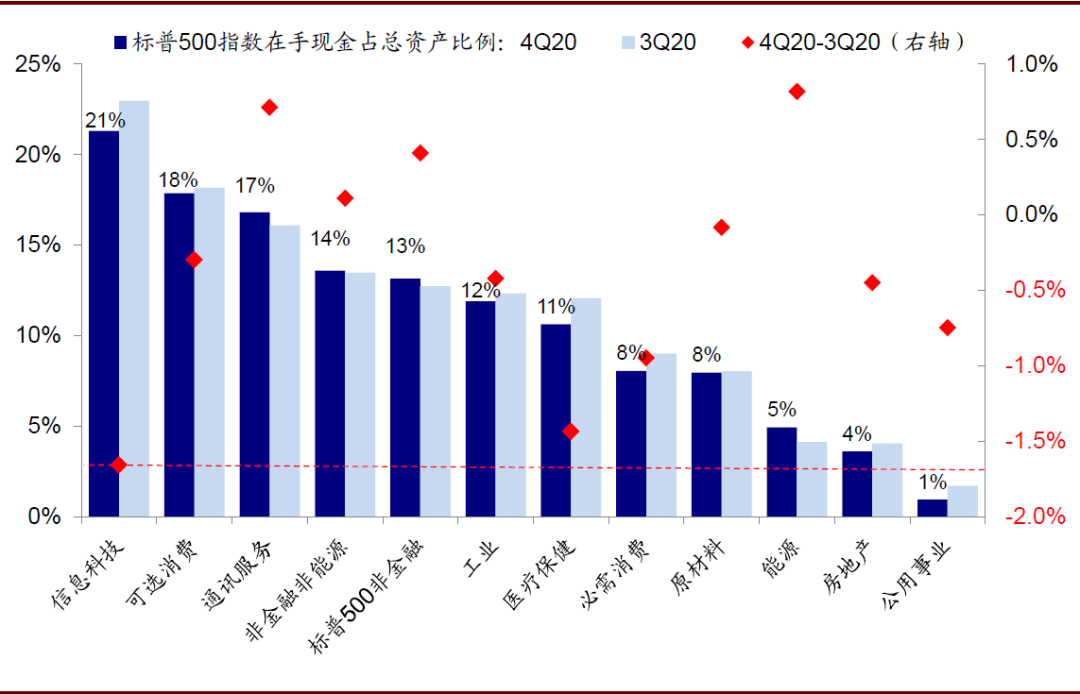

图表: 四季度信息科技和可选消费板块在手现金占总资产比例最高,公用事业和房地产板块占比最低

资料来源:Factset,中金公司研究部

图表: 非金融板块在手现金降至2.01万亿美元,其中信息科技占比26.4%,通讯服务占比23.4%,可选消费占比16.3%,工业占比13.0%,公用事业和房地产占比最低

资料来源:Factset,中金公司研究部

图表: 四季度企业信用债发行规模2286亿美元,2020年全年发债规模超过1996年以来历年水平(截止2021年2月28日)

资料来源:Bloomberg,Factset,Sifma,中金公司研究部

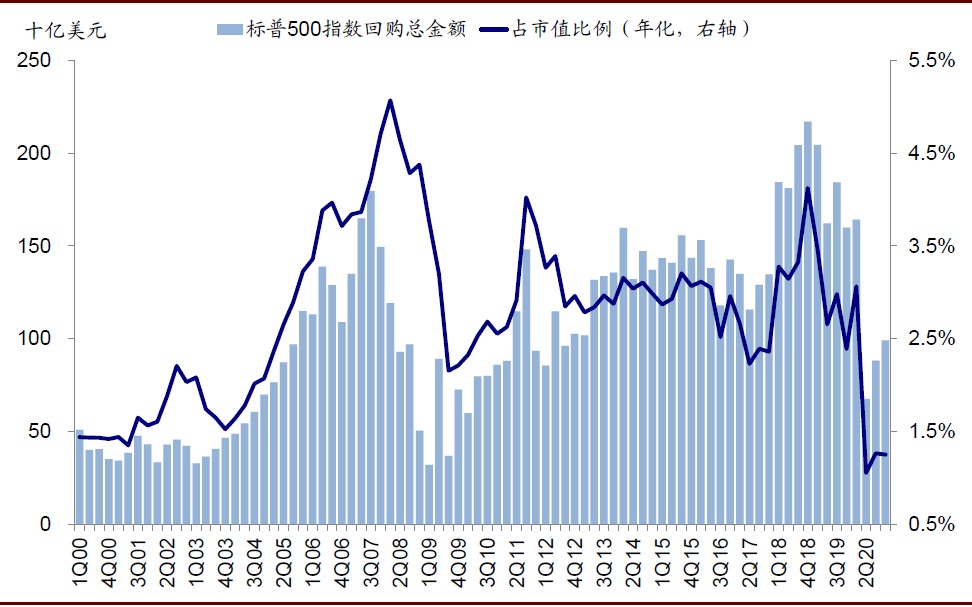

5) 股份回购继续抬升,占比小幅回落。四季度回购规模从三季度的882亿美元抬升至四季度的992亿美元,但占指数总市值的比例从二季度的1.27%回落至1.25%。

图表: 四季度标普500指数已披露的回购总金额占指数总市值的比例从三季度的1.27%小幅回落至1.25%

资料来源:Factset,中金公司研究部

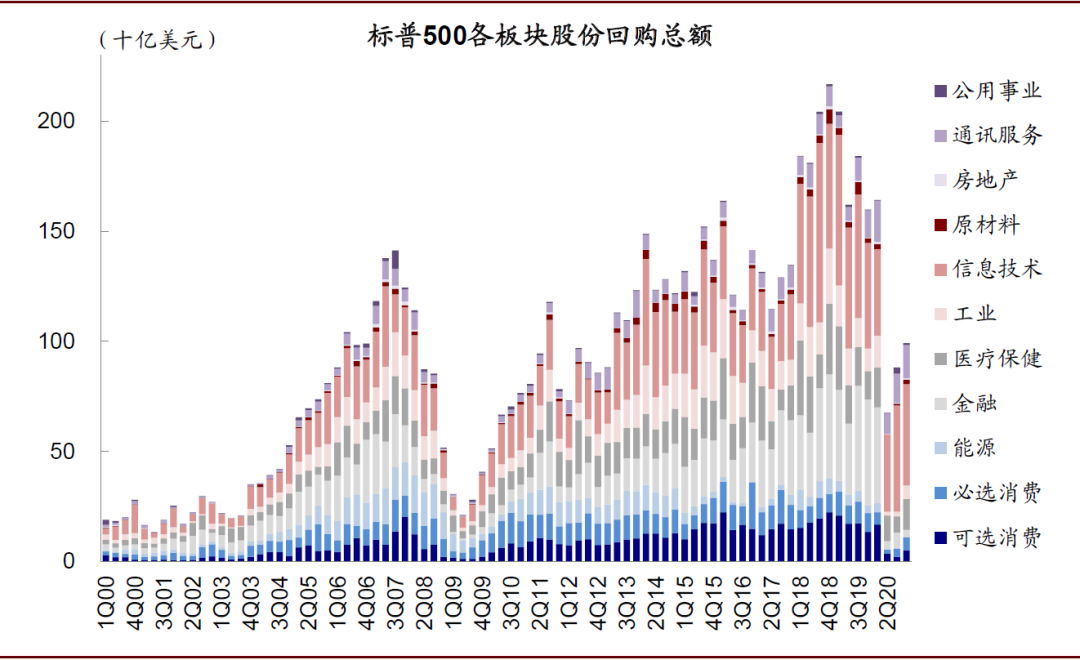

图表: 在标普500指数已披露的~992亿美元的回购中,信息技术、通讯服务、医疗保健占比达46.4%、15.2%、14.1%,能源占比最低

资料来源:Factset,中金公司研究部

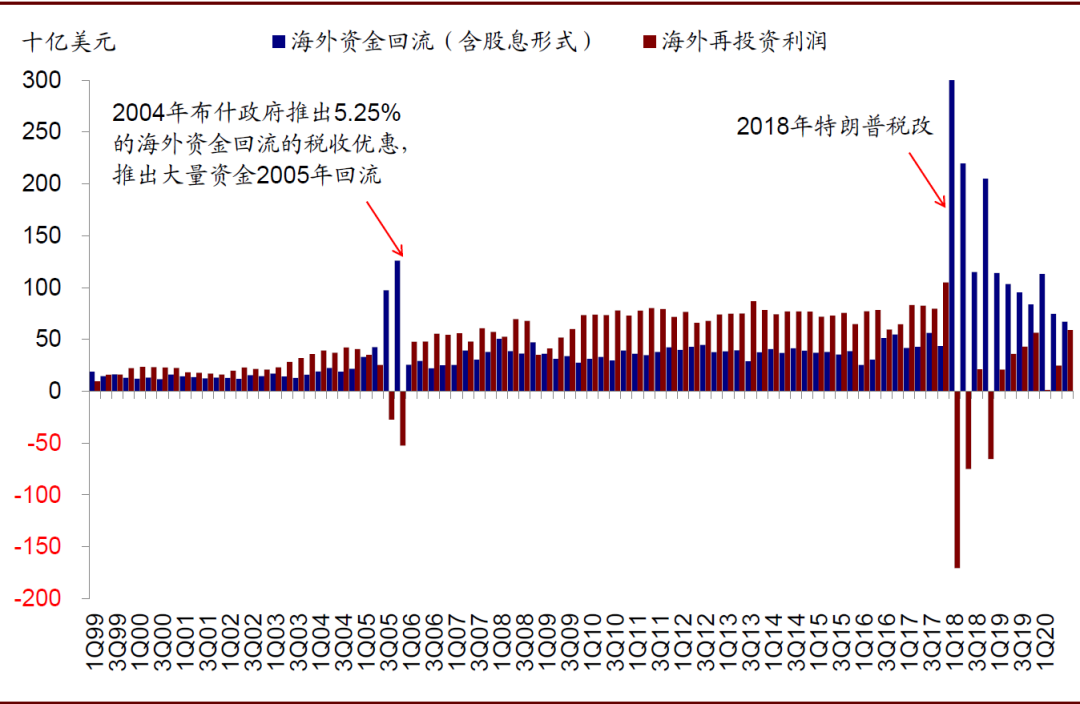

图表: 根据BEA的统计,今年三季度海外资金回流(含股息)总额为670亿美元,较二季度有所回落

资料来源:Bloomberg,Factset,Sifma,中金公司研究部

前景展望:疫苗推动复工以及新一轮财政刺激有望带来上行风险

当前,我们认为美国经济和企业盈利都有望继续改善,甚至存在上行风险,主要考虑到:

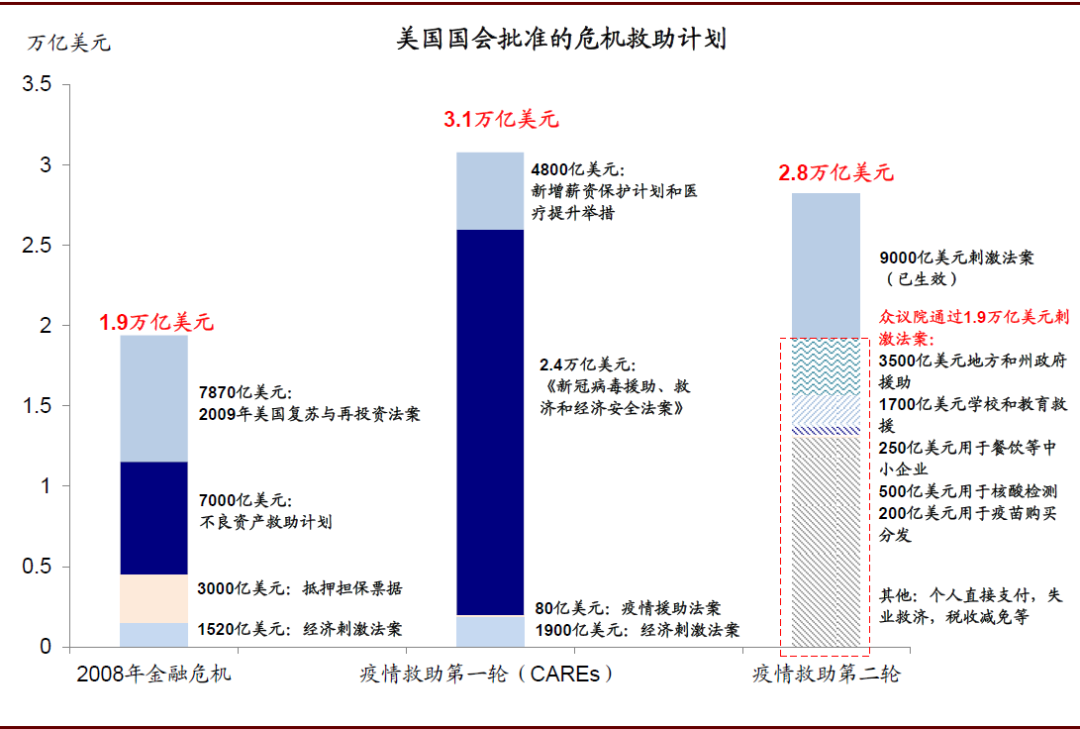

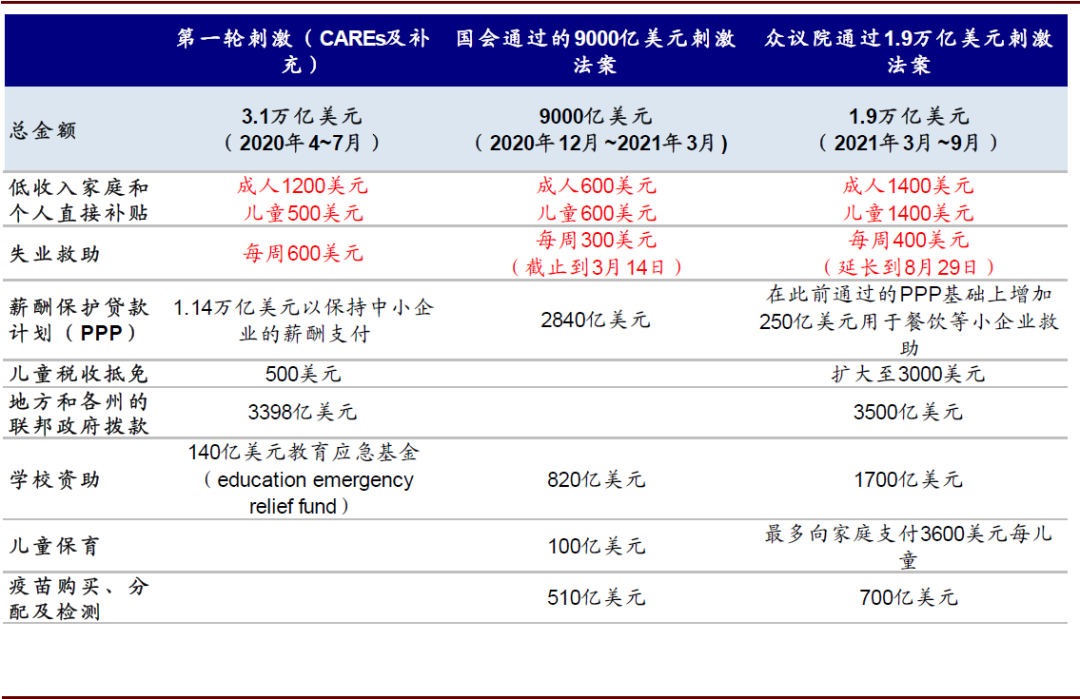

1) 需求:新一轮财政刺激继续支撑消费需求。当前,参议院民主党人已经就1.9万亿美元的财政刺激法案细节达成一致,接下来或很快通过。新一轮财政刺激仍以大规模的财政转移支付为主,包含大量的直接补贴(低收入人群大人和儿童每人发放1400美元)和失业救助(每周400美元,直到8月底)。这在居民储蓄率和可支配收入维持高位,杠杆率维持低位的背景下,或有望进一步对消费需求起到积极支撑。结构上,我们预计会从此前耐用消费品更多倾向于服务性消费。

图表: 当前,参议院民主党人已经就1.9万亿美元的财政刺激法案细节达成一致,接下来或很快通过

资料来源:Bloomberg,Factset,CEIC,万得资讯,中金公司研究部

图表: 新一轮财政刺激仍以大规模的财政转移支付为主,包含大量的直接补贴和失业救助

资料来源:Bloomberg,Factset,CEIC,万得资讯,中金公司研究部

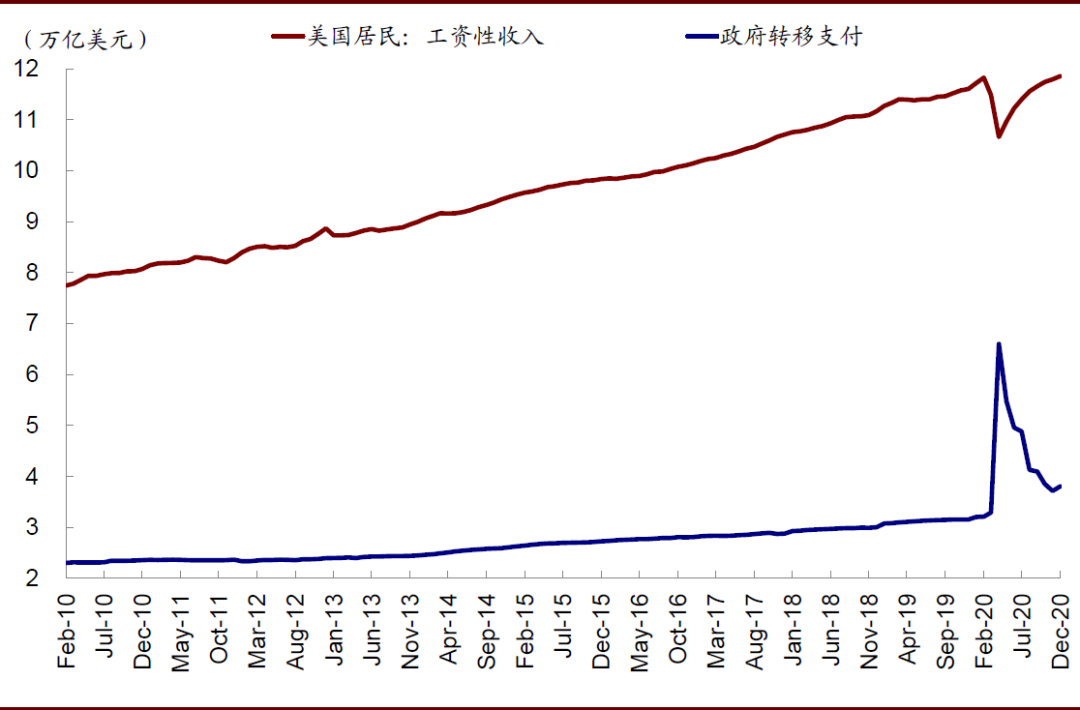

图表: 新一轮刺激对于提升居民可支配收入,进而刺激消费和房地产支出将起到一定积极效果

资料来源:Bloomberg,Factset,CEIC,万得资讯,中金公司研究部

图表: 12月美国居民的储蓄率再度攀升至13.7%,目前仍远高于疫情前6~8%的正常水平

资料来源:Bloomberg,Factset,CEIC,万得资讯,中金公司研究部

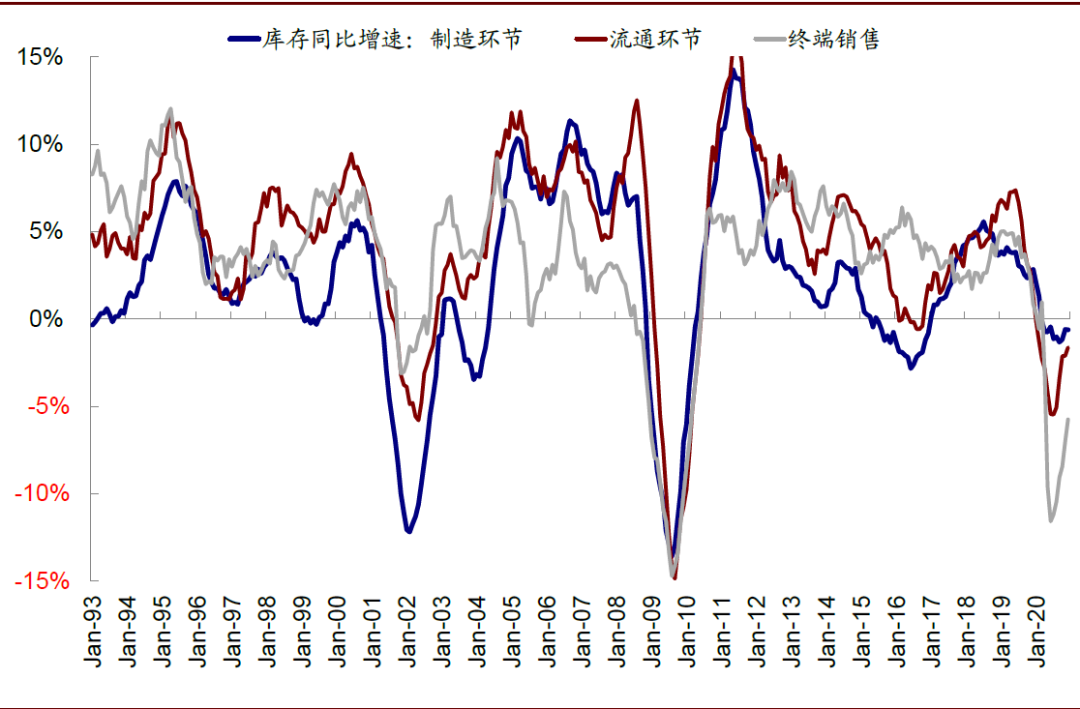

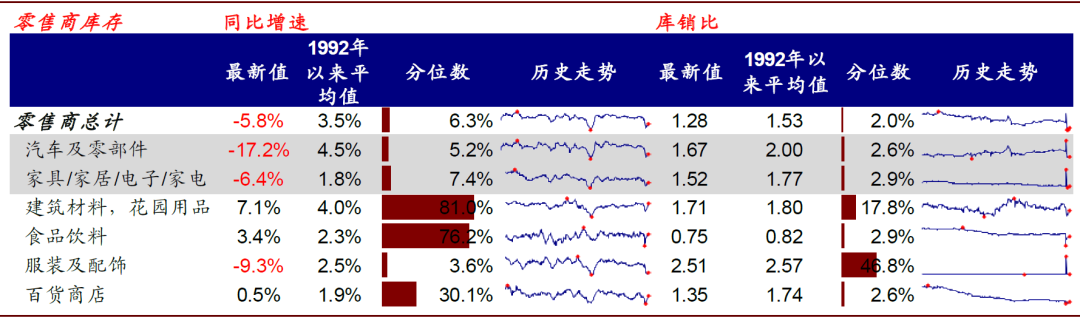

2)需求:补库周期开启。当前,部分消费品的终端和渠道库存与库销比依然处于历史低位,如汽车与零部件、家电、家具、电子、纸制品等等。补库也将带来一部分额外需求,我们预计有望持续到2021年中。

图表: 当前,补库周期已经开启,但以消费和渠道为主

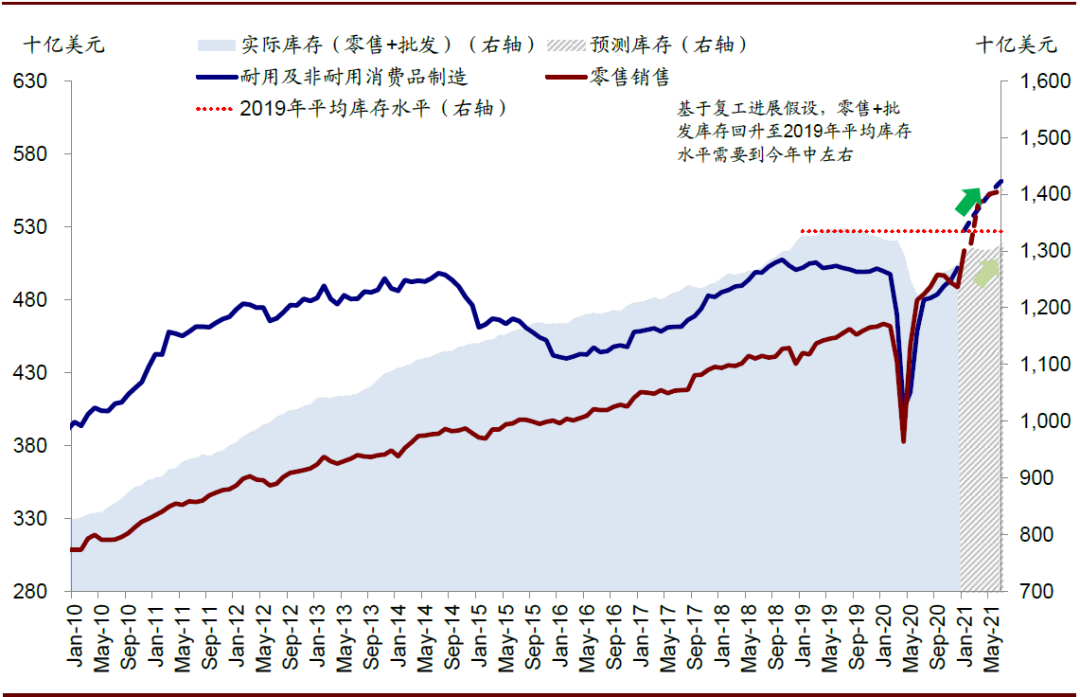

资料来源:Bloomberg,Factset,CEIC,万得资讯,中金公司研究部

图表: 我们测算,当前零售商和批发商库存绝对水平回升至 2019 年平均值需要到今年中左右(同比转正)

资料来源:Bloomberg,Factset,CEIC,万得资讯,中金公司研究部

图表: 汽车与零部件、家庭用品(家具、家电等)、电子设备、化工(油漆)等在不同环节都普遍同时面临较低的库存和较低的库销比,因此更有可能存在更大的补库需求

资料来源:CEIC,Haver,Wind,中金公司研究部

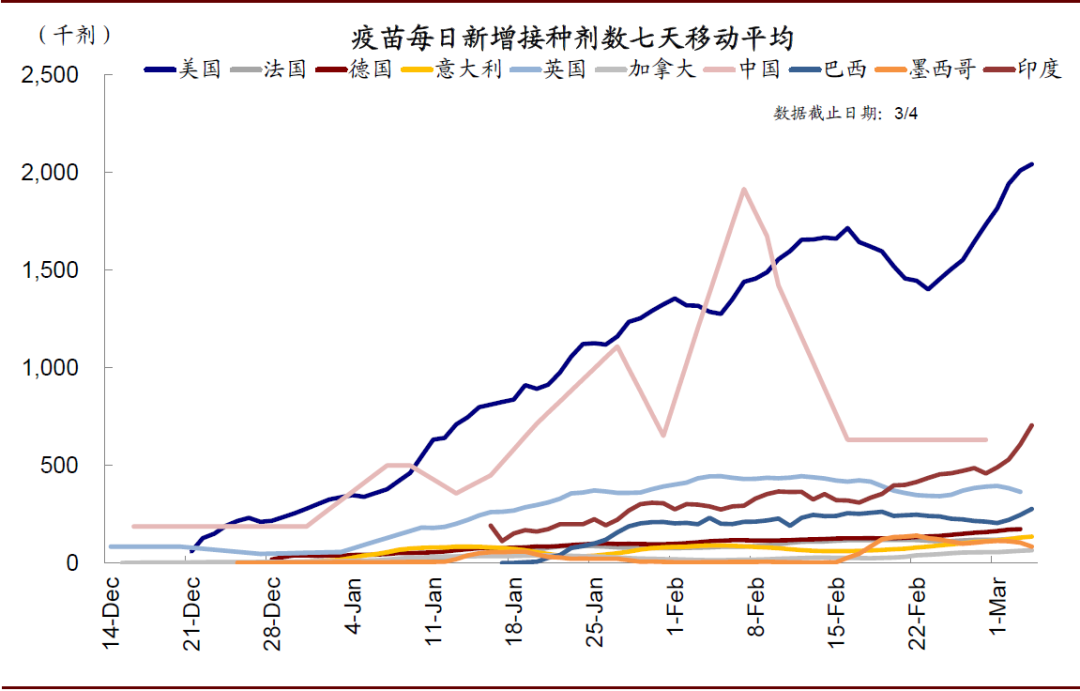

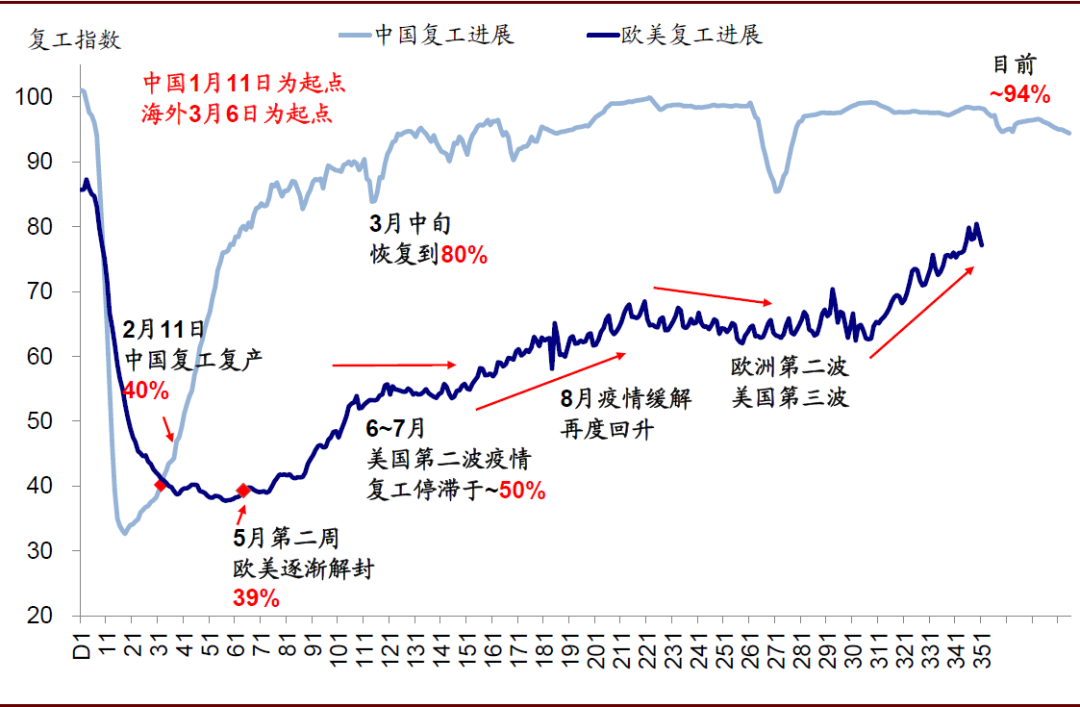

3)生产:疫苗接种持续加速下复工有望推进。目前美国每天接种速度已经超过200万剂,按这一速度推算,仅还需5个月便可以达到覆盖70%人口的群体免疫。因此,往后看,复工或有望进一步推进,进而为企业生产带来支撑。

图表: 目前美国每天接种速度已经超过200万剂,按这一速度推算,仅还需5个月便可以达到覆盖70%人口的群体免疫

资料来源:Ourworldindata,Bloomberg,中金公司研究部

图表:复工有望进一步推进,复工有望进一步推进,进而为企业生产带来支撑

资料来源:Ourworldindata,Bloomberg,中金公司研究部

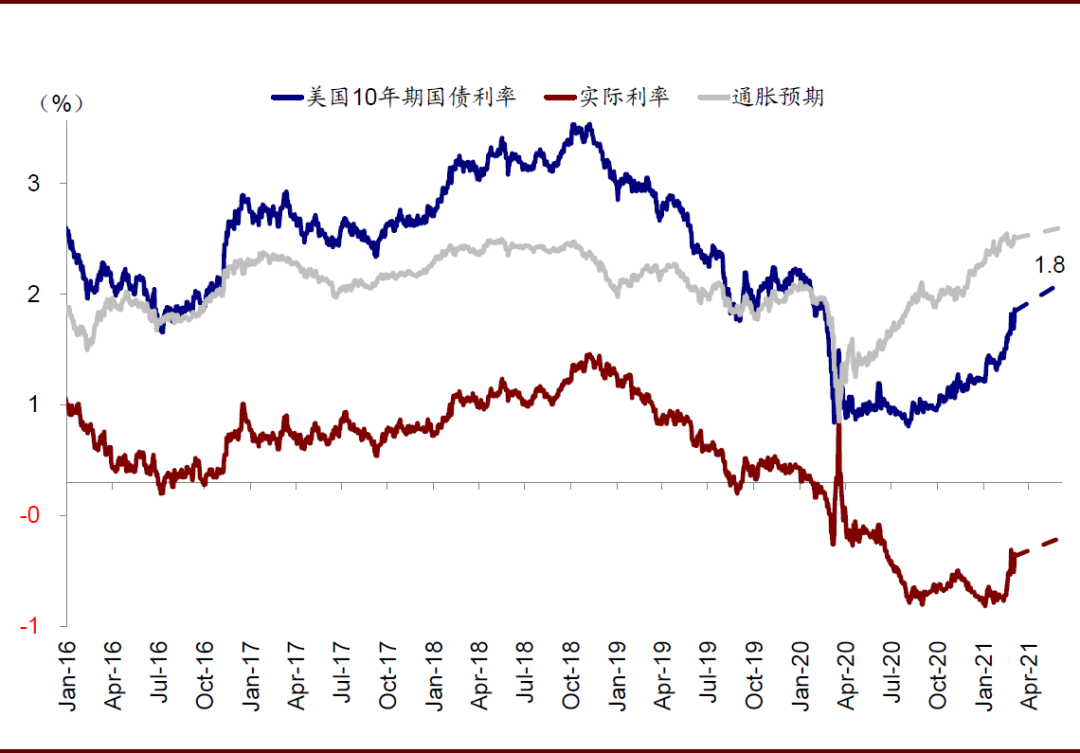

因此,我们认为未来一两个季度,不论是财政刺激、疫苗接种、还是补库存进展,都有望继续积极的方向演进,进而推动增长存在上行风险。在这一背景下,我们预计美债利率中枢仍将上行,虽然短期因交易因素可能出现波折和上冲。我们维持10年美债1.5%第一目标,待有效突破后,再看到1.8%附近,等待新的催化剂,如拜登新财年预算案中对基建投资的规划、以及接种的里程碑式进展等。美联储货币政策动向也值得密切关注。

图表: 我们维持10年美债1.5%第一目标,第二目标1.8%~2%,以实际利率调整为主

资料来源:Ourworldindata,Bloomberg,中金公司研究部

图表: 实际利率走高通过抬高真实融资成本对高估值特别是“虚高”估值部分带来压力,因此股票内部的相对表现差异也会更为明显

资料来源:Ourworldindata,Bloomberg,中金公司研究部

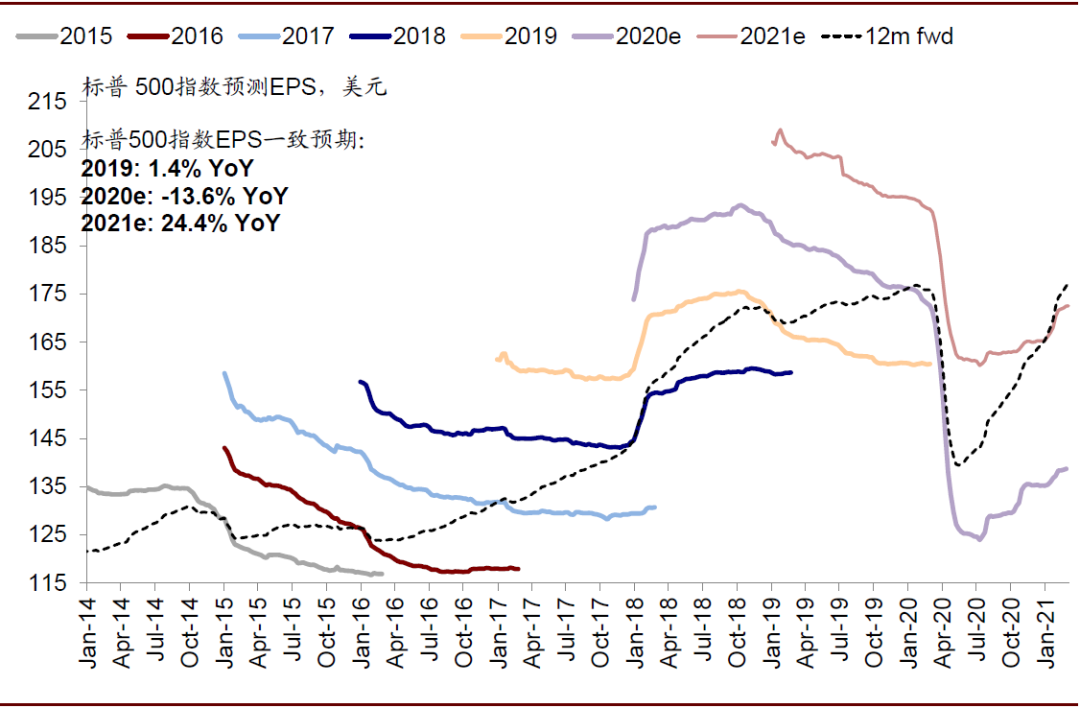

与此同时,基本面改善仍将是主要资产价格的主要逻辑,直到利率或通胀过高。因此,我们维持现阶段风险资产如股票仍是相对首选的判断,大宗商品大涨后计入预期过多建议部分获利,债券和黄金仍不具备吸引力。此外,实际利率走高通过抬高真实融资成本对高估值特别是“虚高”估值部分带来压力,因此股票内部的相对表现差异也会更为明显。当前根据Factset统计,标普500指数2020年四季度EPS同比增速3.93%,2021年一季度21.7%,2020年全年EPS同比下降-13.6%,2021年24.4%。

图表: Factset统计的标普500指数2020年四季度EPS同比增速3.93%,2021年一季度21.7%

资料来源:Factset,中金公司研究部

图表: 标普500指数2020年EPS一致预期有所下调,同比下降13.6%,市场一致预期2021年同比增长24.4%

资料来源:Factset,中金公司研究部

注:除特别声明,报告中盈利数据均截至2021年3月5日。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)