炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国君策略 | 蓝筹股并非“陨落”,而是“新兴”与“分化”

来源:国泰君安证券研究

一、美股蓝筹泡沫破灭后复盘:蓝筹股并非“陨落”,而是 “新兴”与“分化”

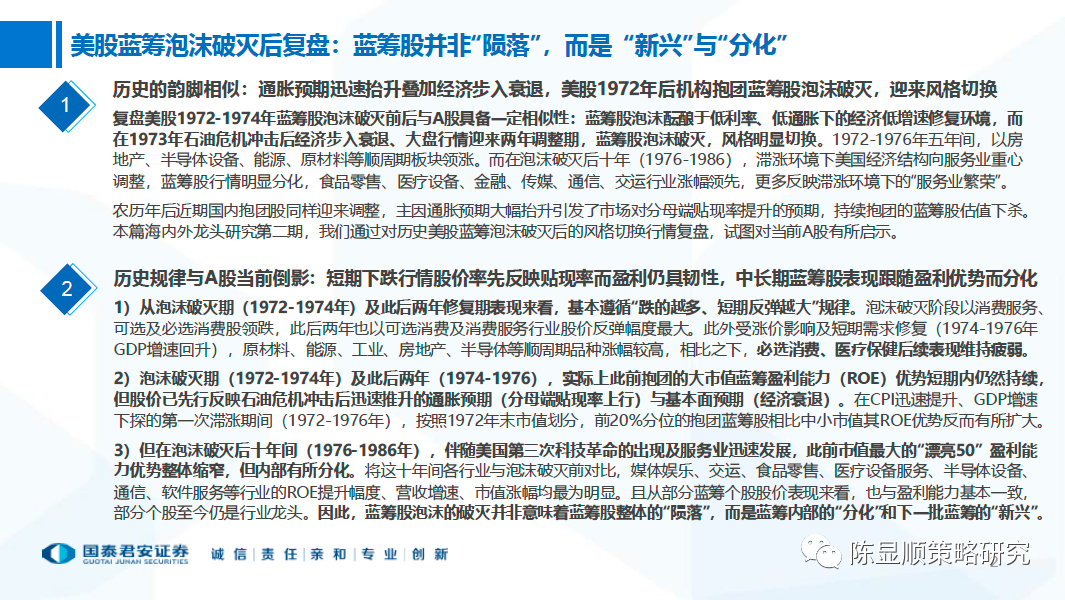

历史的韵脚相似:通胀预期迅速抬升叠加经济步入衰退,美股1972年后机构抱团蓝筹股泡沫破灭,迎来风格切换。

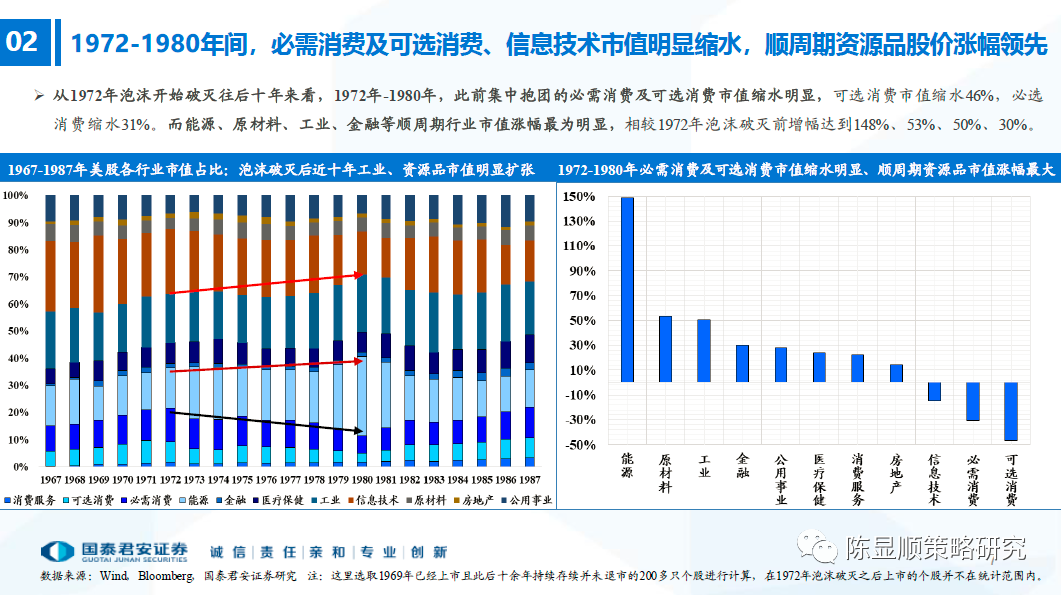

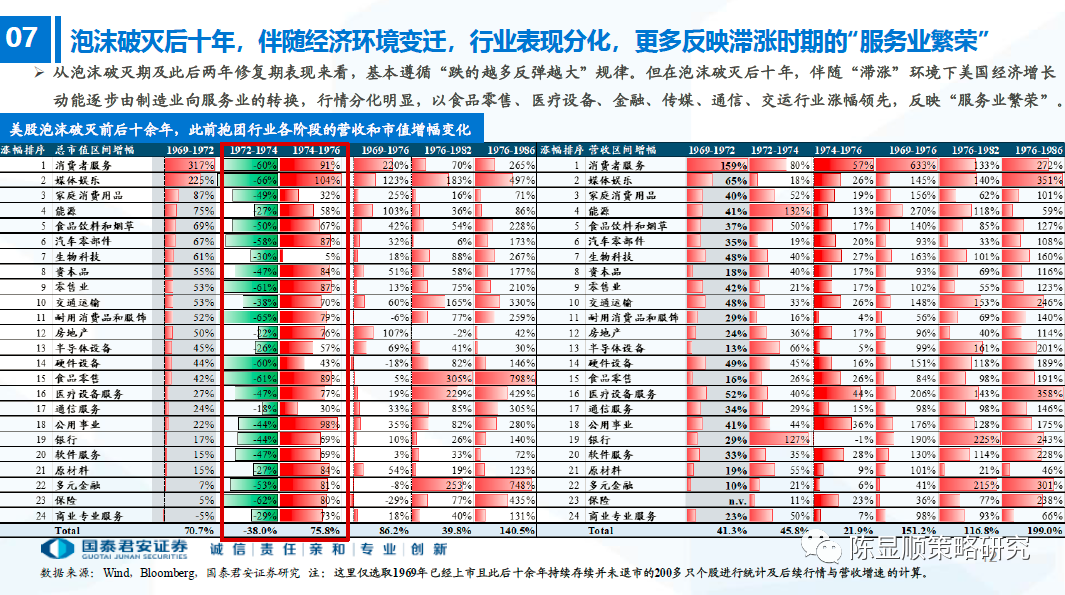

复盘美股1972-1974年蓝筹股泡沫破灭前后与A股具备一定相似性:蓝筹股泡沫酝酿于低利率、低通胀下的经济低增速修复环境,而在1973年石油危机冲击后经济步入衰退、大盘行情迎来两年调整期,蓝筹股泡沫破灭,风格明显切换。1972-1976年五年间,以房地产、半导体设备、能源、原材料等顺周期板块领涨。而在泡沫破灭后十年(1976-1986),滞涨环境下美国经济结构向服务业重心调整,蓝筹股行情明显分化,食品零售、医疗设备、金融、传媒、通信、交运行业涨幅领先,更多反映滞涨环境下的“服务业繁荣”。

农历年后近期国内抱团股同样迎来调整,主因通胀预期大幅抬升引发了市场对分母端贴现率提升的预期,持续抱团的蓝筹股估值下杀。

本篇海内外龙头研究第二期,我们通过对历史美股蓝筹泡沫破灭后的风格切换行情复盘,试图对当前A股有所启示。

历史规律与A股当前倒影:短期下跌行情股价率先反映贴现率而盈利仍具韧性,中长期蓝筹股表现跟随盈利优势而分化

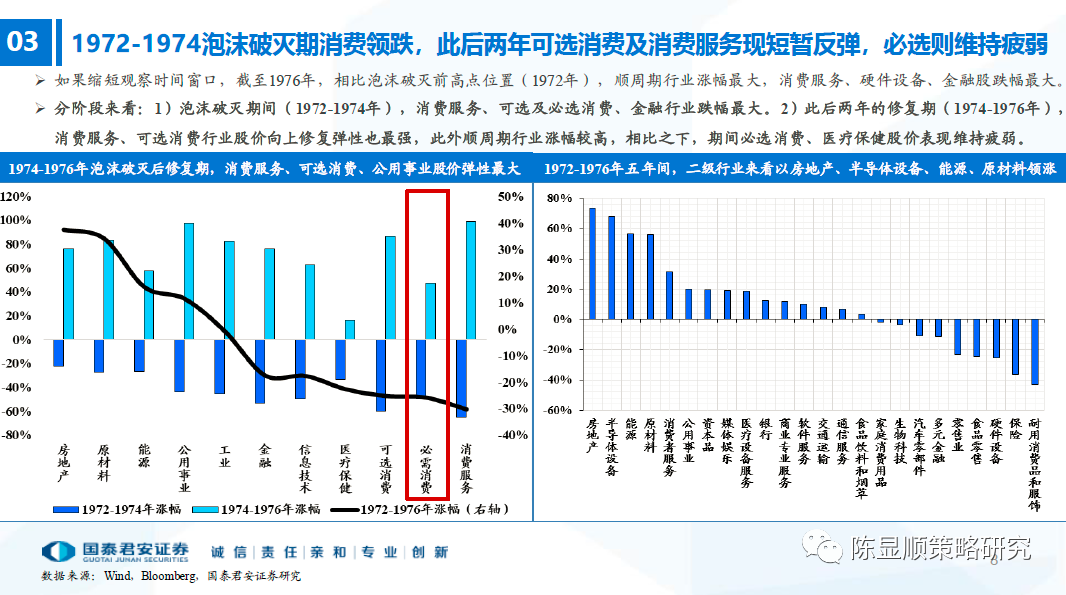

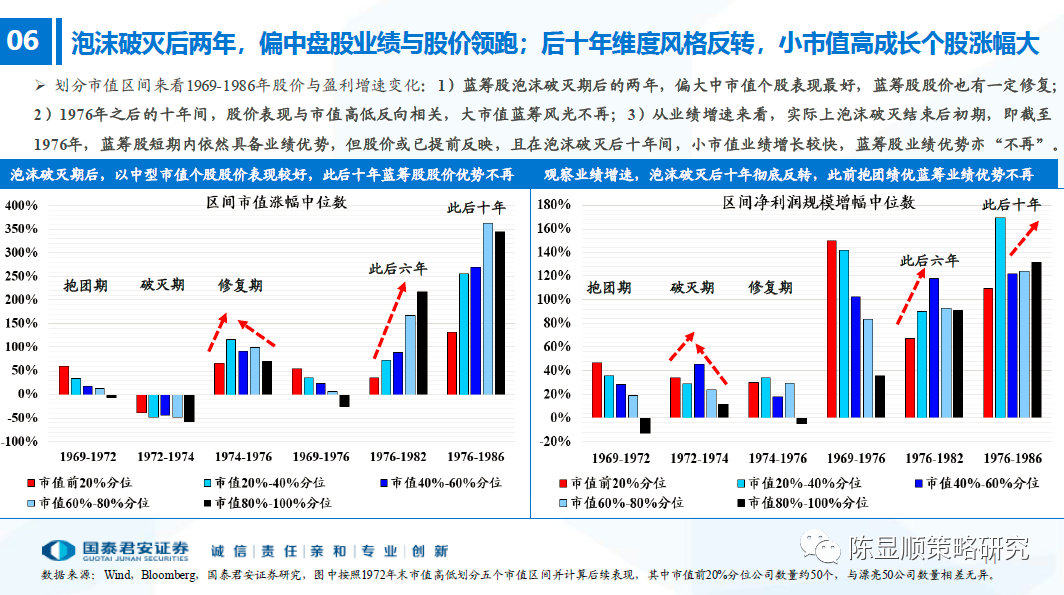

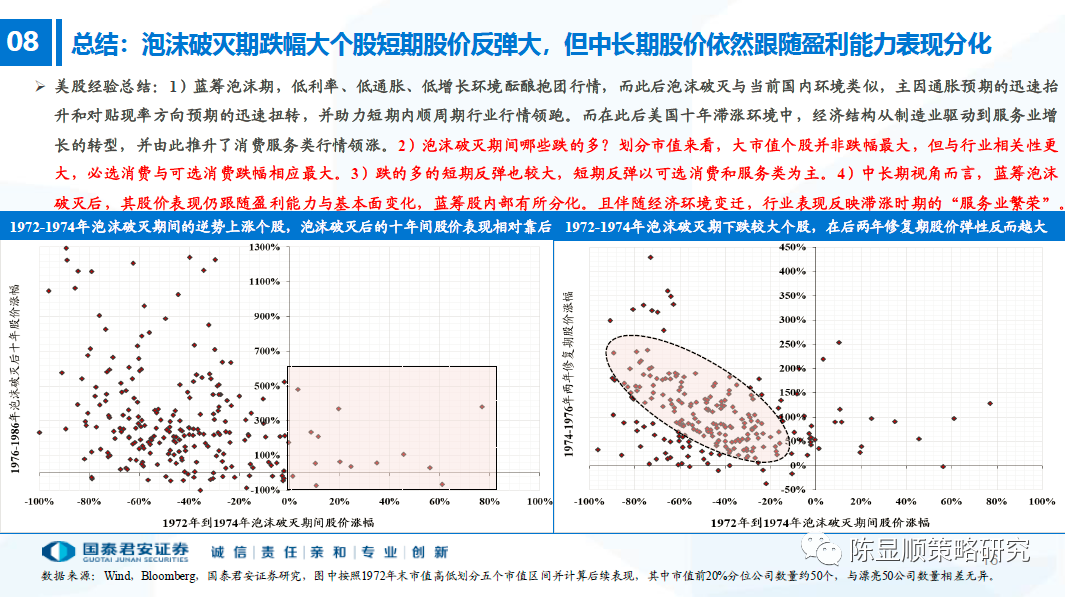

1)从泡沫破灭期(1972-1974年)及此后两年修复期表现来看,基本遵循“跌的越多、短期反弹越大”规律。泡沫破灭阶段以消费服务、可选及必选消费股领跌,此后两年也以可选消费及消费服务行业股价反弹幅度最大。此外受涨价影响及短期需求修复(1974-1976年GDP增速回升),原材料、能源、工业、房地产、半导体等顺周期品种涨幅较高,相比之下,必选消费、医疗保健后续表现维持疲弱。

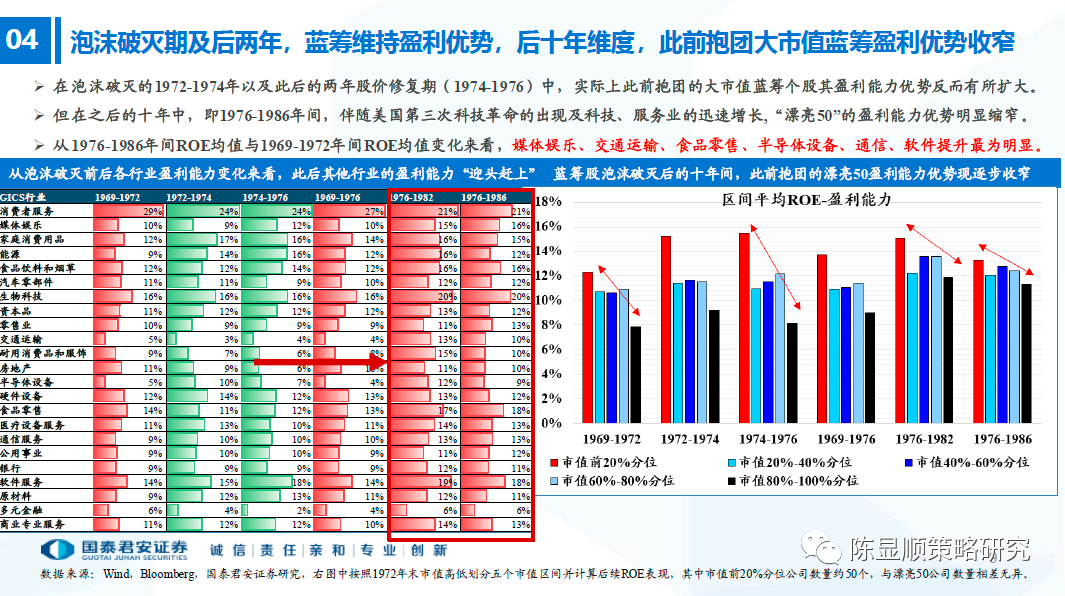

2)泡沫破灭期(1972-1974年)及此后两年(1974-1976),实际上此前抱团的大市值蓝筹盈利能力(ROE)优势短期内仍然持续,但股价已先行反映石油危机冲击后迅速推升的通胀预期(分母端贴现率上行)与基本面预期(经济衰退)。在CPI迅速提升、GDP增速下探的第一次滞涨期间(1972-1976年),按照1972年末市值划分,前20%分位的抱团蓝筹股相比中小市值其ROE优势反而有所扩大。

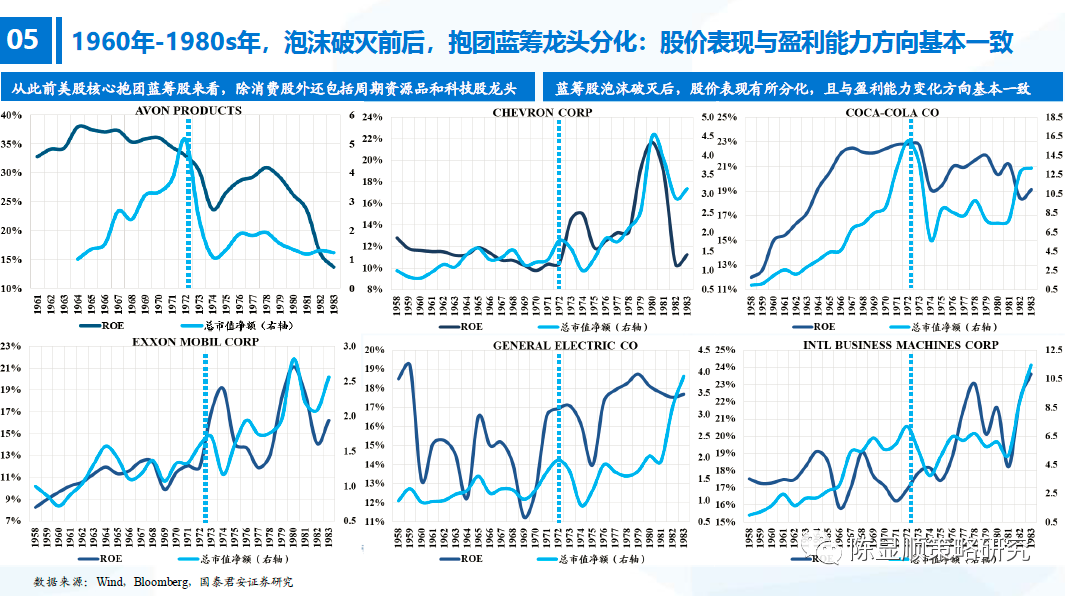

3)但在泡沫破灭后十年间(1976-1986年),伴随美国第三次科技革命的出现及服务业迅速发展,此前市值最大的“漂亮50” 盈利能力优势整体缩窄,但内部有所分化。将这十年间各行业与泡沫破灭前对比,媒体娱乐、交运、食品零售、医疗设备服务、半导体设备、通信、软件服务等行业的ROE提升幅度、营收增速、市值涨幅均最为明显。且从部分蓝筹个股股价表现来看,也与盈利能力基本一致,部分个股至今仍是行业龙头。因此,蓝筹股泡沫的破灭并非意味着蓝筹股整体的“陨落”,而是蓝筹内部的“分化”和下一批蓝筹的“新兴”。

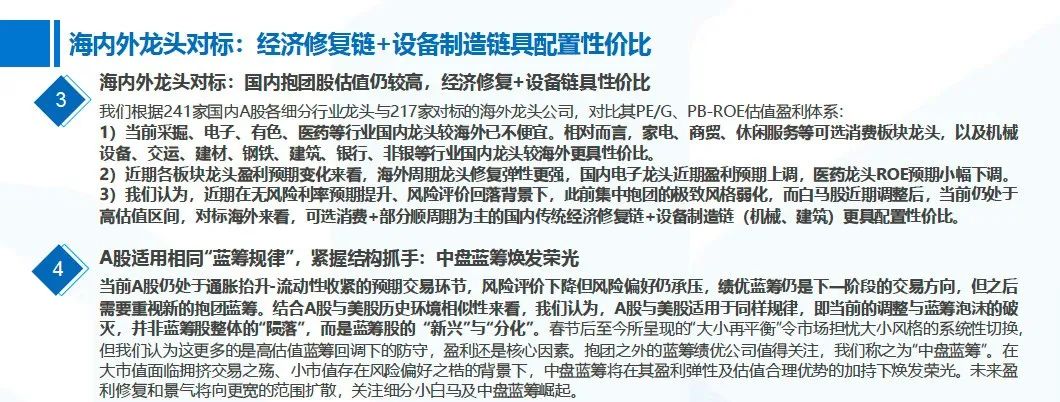

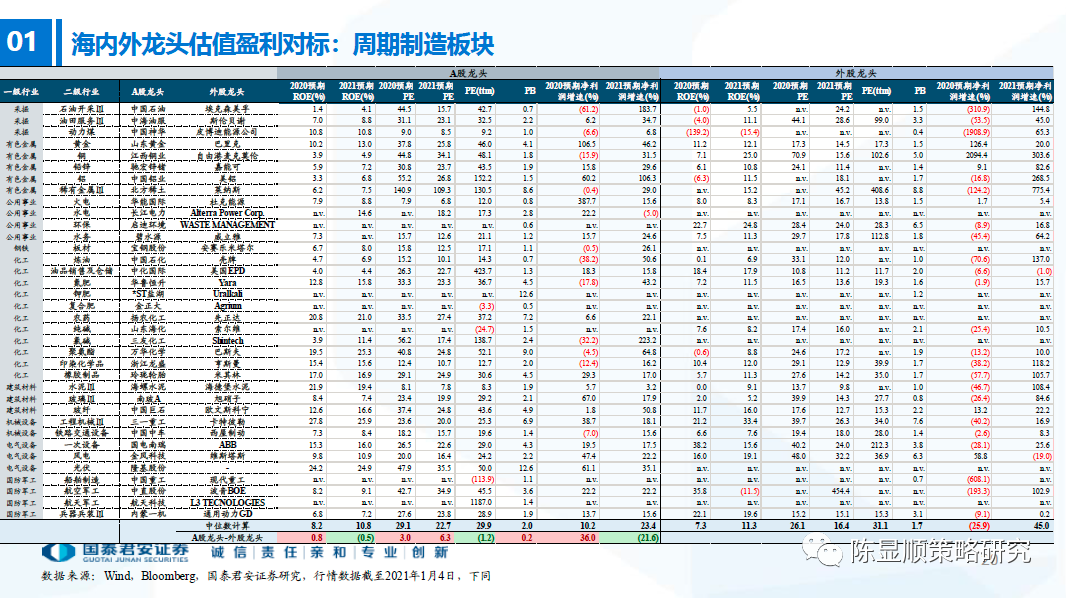

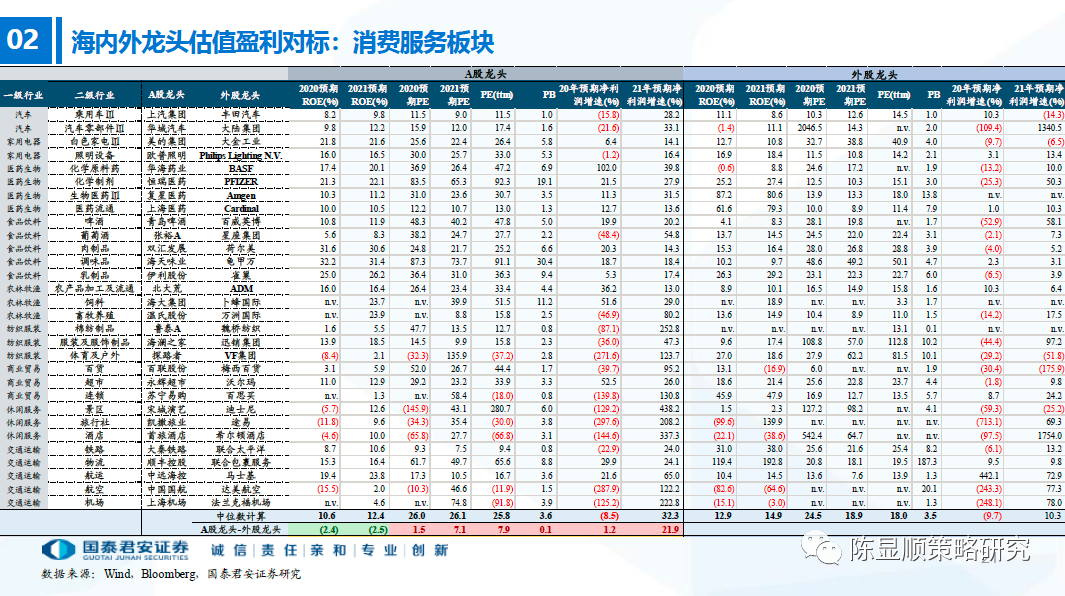

二、海内外龙头对标:A股经济修复链+设备制造链具配置性价比

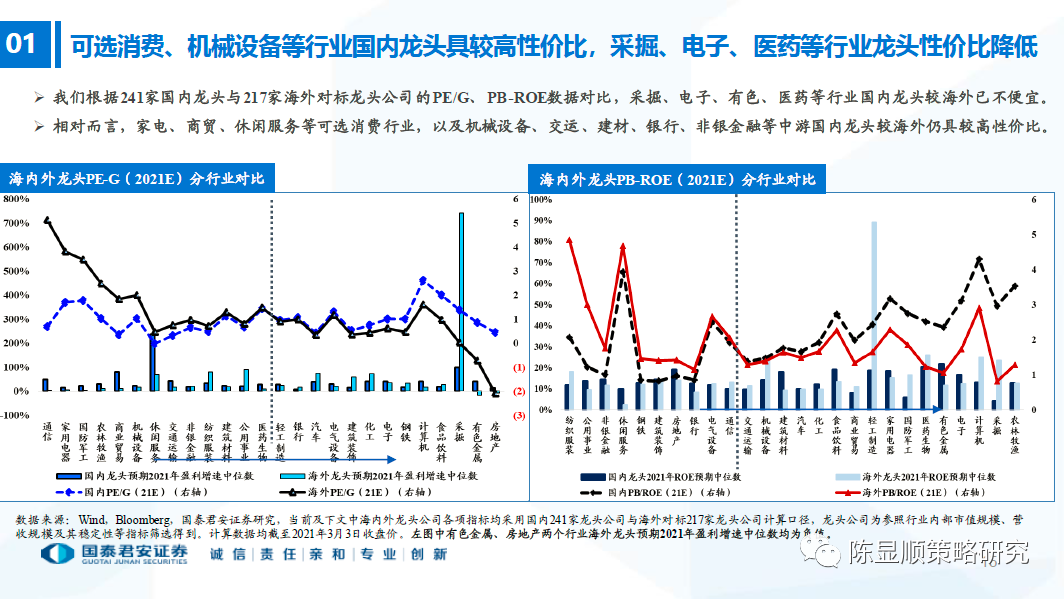

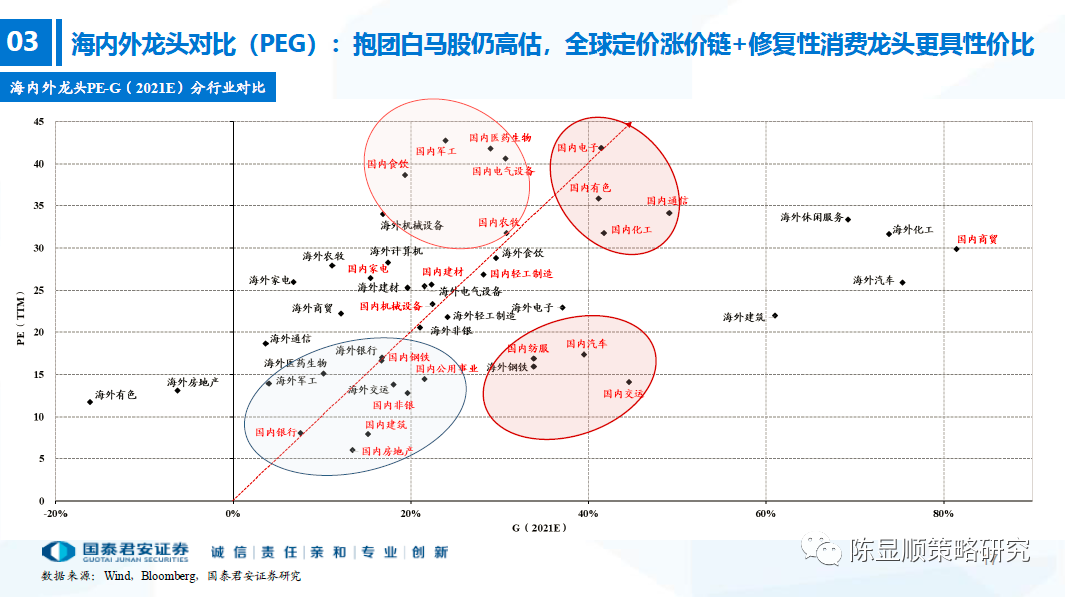

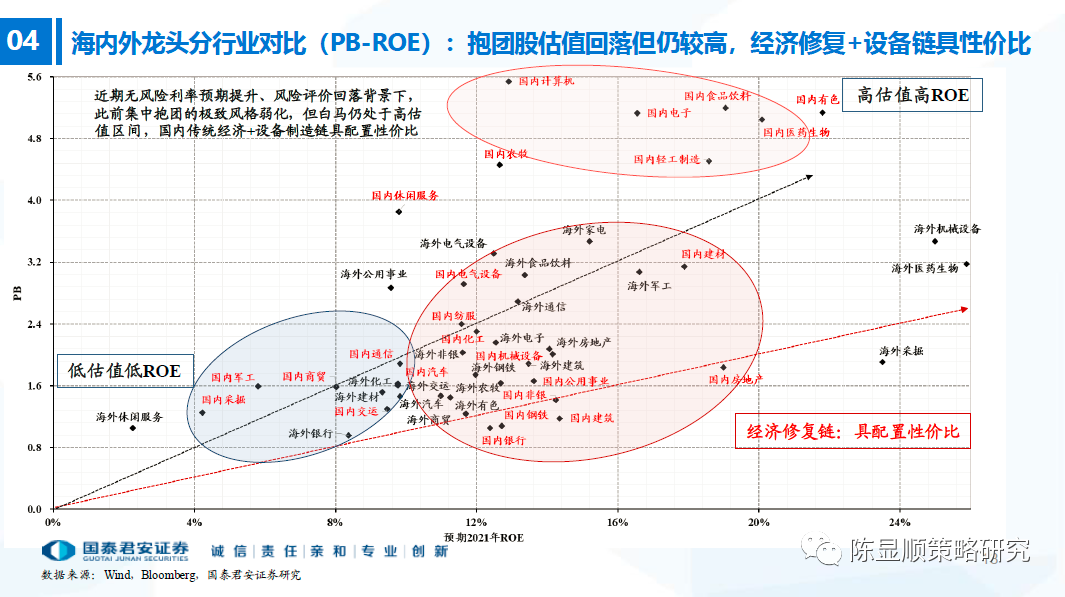

海内外龙头对标:国内抱团股估值仍较高,经济修复+设备链具性价比。

我们根据241家国内A股各细分行业龙头与217家对标的海外龙头公司,对比其PE/G、PB-ROE估值盈利体系:

1)当前采掘、电子、有色、医药等行业国内龙头较海外已不便宜。相对而言,家电、商贸、休闲服务等可选消费板块龙头,以及机械设备、交运、建材、钢铁、建筑、银行、非银等行业国内龙头较海外更具性价比。

2)近期各板块龙头盈利预期变化来看,海外周期龙头修复弹性更强,国内电子龙头近期盈利预期上调,医药龙头ROE预期小幅下调。

3)我们认为,近期在无风险利率预期提升、风险评价回落背景下,此前集中抱团的极致风格弱化,而白马股近期调整后,当前仍处于高估值区间,对标海外来看,可选消费+部分顺周期为主的国内传统经济修复链+设备制造链(机械、建筑)更具配置性价比。

三、A股适用相同“蓝筹规律”,紧握结构抓手:中盘蓝筹焕发荣光

当前A股仍处于通胀抬升-流动性收紧的预期交易环节,风险评价下降但风险偏好仍承压,绩优蓝筹仍是下一阶段的交易方向,但之后需要重视新的抱团蓝筹。结合A股与美股历史环境相似性来看,我们认为,A股与美股适用于同样规律,即当前的调整与蓝筹泡沫的破灭,并非蓝筹股整体的“陨落”,而是蓝筹股的 “新兴”与“分化”。

春节后至今所呈现的“大小再平衡”令市场担忧大小风格的系统性切换,但我们认为这更多的是高估值蓝筹回调下的防守,盈利还是核心因素。抱团之外的蓝筹绩优公司值得关注,我们称之为“中盘蓝筹”。在大市值面临拥挤交易之殇、小市值存在风险偏好之梏的背景下,中盘蓝筹将在其盈利弹性及估值合理优势的加持下焕发荣光。未来盈利修复和景气将向更宽的范围扩散,关注细分小白马及中盘蓝筹崛起。

当前重点推荐逻辑主线:1)高景气延续的全球原材料周期;2)外延信贷依赖削弱+内生现金流创造能力增强+受益资本开支提升三因素共振的设备制造链方向;3)两会碳达峰、碳中和部署主题;4)科技调整后机会;5)受益于经济修复与利率上升的金融。此外,港股上调印花税率不改南下趋势,持续推荐稀缺性(在线教育/投资及医药消费/5G/汽车消费)、盈利修复(石化/煤炭)主线。

>>以上内容节选自国泰君安证券已经发布的研究报告《策略:蓝筹股并非“陨落”,而是“新兴”与“分化”》,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《蓝筹股并非“陨落”,而是“新兴”与“分化”》

发布时间:2021年3月7日

发布机构:国泰君安证券研究所

报告分析师:

陈显顺(国君策略) 证书编号S0880519080006

陈熙淼(国君策略) 证书编号S0880520120004

更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)