play

play

【硬核研报】新能源汽车加速普及下,这一赛道价值量暴增三倍!龙头市占率已超30%,还刚拿下特斯拉和上汽集团的超级大单

【硬核研报】军工长牛序幕已拉开!中金高喊投资主线已找到,这家资产规模全国第一,收入全球第六的巨头就是核心资产?

来源:崇利论市

蓝字关注我们,粤开策略团队为您提供专业的投资策略粤开证券研究院策略组负责人 陈梦洁

执业编号:S0300520100001

粤开证券研究院首席市场分析师、新三板研究负责人 殷越

执业编号:S0300517040001

微信:Nanananachen77

(完整版,周一见!)

-----本周报告精读-----

一、富时罗素纳入科创板影响几何

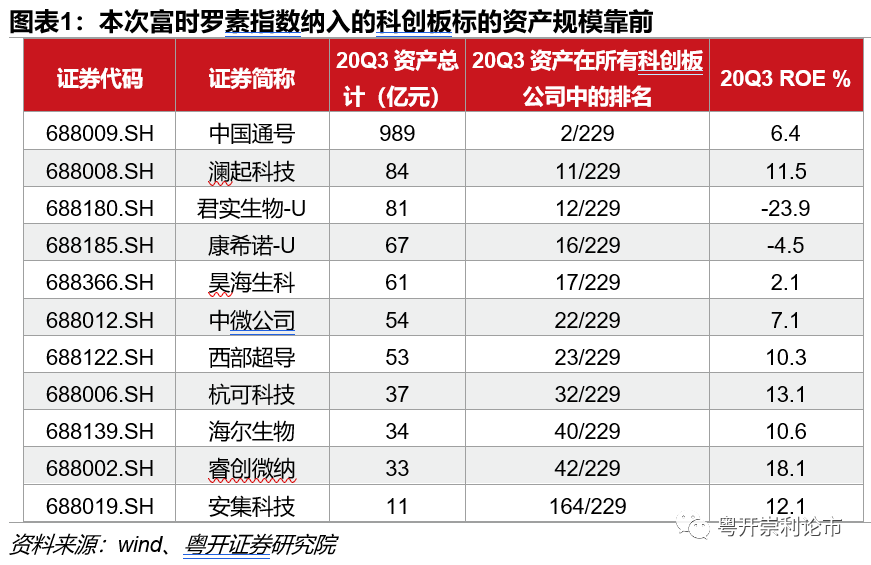

富时罗素季度调整结果公布,科创板股票首次纳入全球指数

2月19日,富时罗素公布旗舰指数2月季度审议结果。本次新增129只A股标的,并率先纳入科创板股票,包括澜起科技、睿创微纳、君实生物、海尔生物、西部超导、康希诺、中微公司、杭可科技、安集科技、中国通号、昊海生科11家科创板公司正式纳入富时GEIS指数, 3月19日收盘后(3月22日开盘前)正式生效。根据富时罗素的指数纳入安排,进入富时罗素旗舰指数须先进入沪港通。

随着深交所主板和中小板合并进程的推进,我国多层次资本市场的定位更为清晰,科创板作为服务科技创新企业的板块,市场地位更加突出,且不断吸引投资者的关注。本次富时罗素首度将科创板股票纳入指数,说明了海外投资者对于科创板的投资需求日益提升。

本次纳入的影响,其一,从资金面来看,海外指数投资带来的被动增量资金,将极大提振科创板的交易量和流动性,带动板块估值整体提升。其二,从沪、深港通的角度来看,未来随着海外投资者对于科创板的投资需求提升,富时罗素指数有望纳入更多的科创板股票,从而进一步扩大沪港通、深港通的股票范围。其三,从板块影响力来看,科创板的影响力逐步扩大,有望吸引更多具备科创属性的企业选择科创板上市,分享资本市场改革红利。

风险提示:股市有风险,投资需谨慎。

二、策略解盘:关注盘中三大看点

(一)市场回顾:触底回升,赚钱效应向好

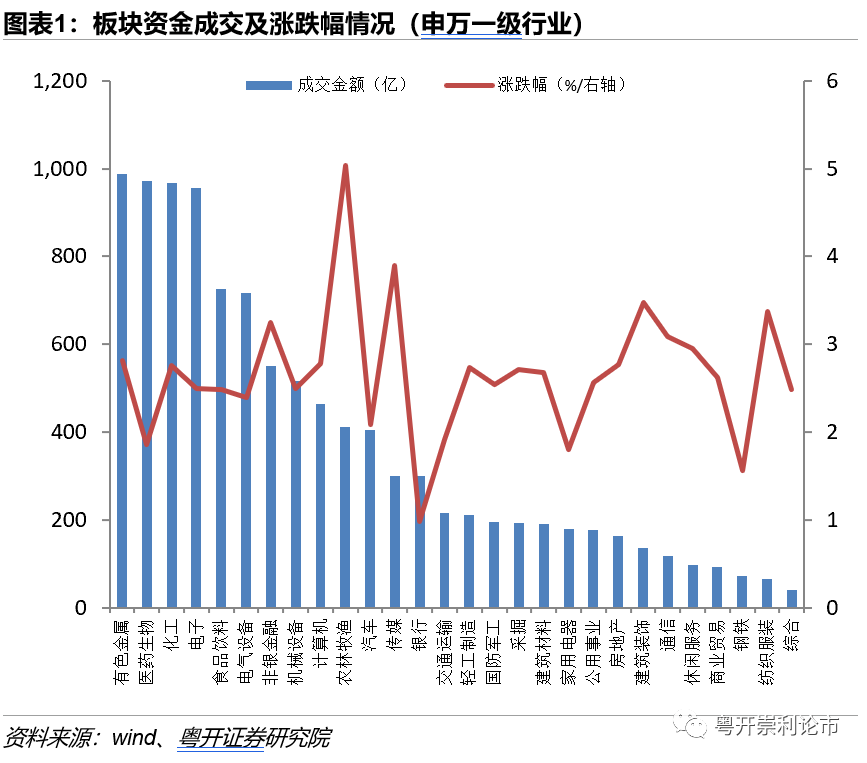

周五市场呈现v型走势,沪指率先反弹翻红,截至收盘,上证指数收涨0.57%报3696.17点,深成指涨0.35%报15823.11点,创业板指盘中一度跌超过3.5%,收盘收复部分跌幅,全天下跌1.04%报3285.53点。行业方面,农林牧渔、建筑装饰、采掘板块领涨,电气设备、休闲服务表现偏弱;概念方面,养鸡、水泥、猪肉等表现活跃,锂矿、半导体延续调整。成交方面,两市成交10426亿元,较前一交易日缩量425亿元,北向资金全天净流入95.53亿元。尽管指数走势震荡,市场的赚钱效应依旧向好,全天两市有3627家公司上涨,其中143家涨停,495家公司下跌,11家跌停。

(二)大势研判:关注盘中三大看点

今日盘中呈现出三大看点:

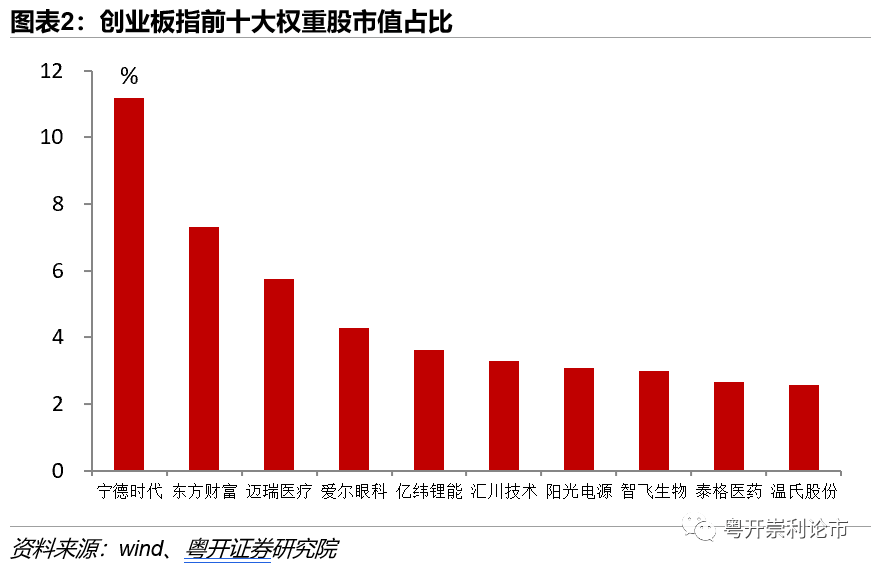

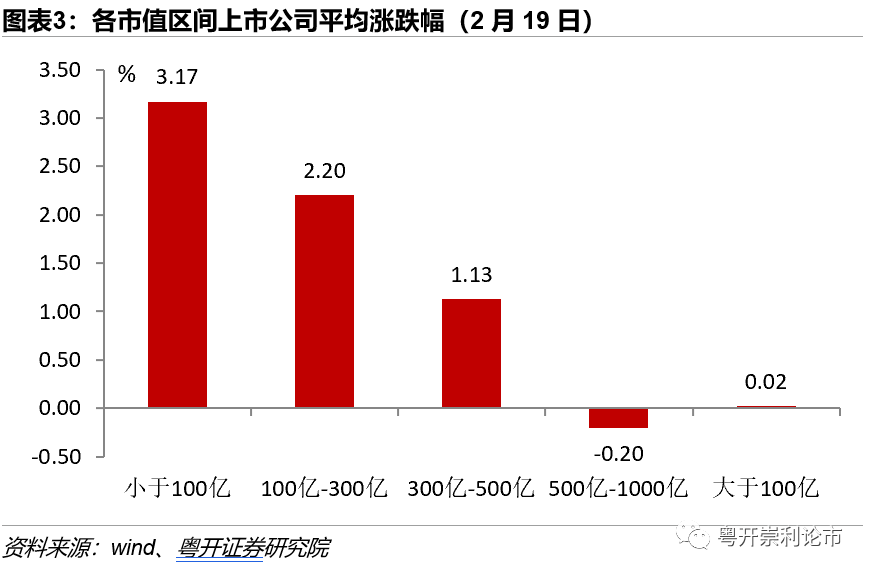

其一,抱团松动,高低切换延续。创业板指连续两个交易日出现回调,从指数构成看,前十大权重股在创业板指整体市值中占比约为46.66%,主要分布在新能源和生物医药板块。周五市场延续大小切换的风格,机构抱团股松动,光伏、新能源等高位权重股持续调整,带动创业板指下挫。

而估值处于相对低位的传统周期股,以及前期超跌的绩优中小市值个股表现活跃,资金的高低切换一定程度上反映了市场对于高位股上方是否还有空间的疑虑。指数在突破上方平台阻力之后面临震荡整固的需求,前期集中抱团的高位股筹码松动,资金转而流向估值相对较低的超跌绩优股,随着增量资金的注入,中小盘的估值修复行情有望展开。

其二,券商、酿酒尾盘拉升。在午后的反弹过程中,券商板块以及二、三线酒企出现拉升,助推市场情绪进一步提振。机构抱团股多为业绩稳定的蓝筹白马,从中长期的角度来看,大量新募投公募资金的入场以及资本市场的对外开放将助力A股稳健发展,在估值修复后,仍可逢低布局。

其三,板块内部的个股分化加剧。在化工、机械设备、建材等板块中,个股的分化凸显。在对于当前中小盘估值修复结构性行情的把握中,投资者切忌追高,重点关注基本面向好,具备业绩支撑的龙头品种。

风险提示:股市有风险,投资需谨慎。

三、流动性专题:春节前后流动性如何影响A股市场

摘要

市场资金状况

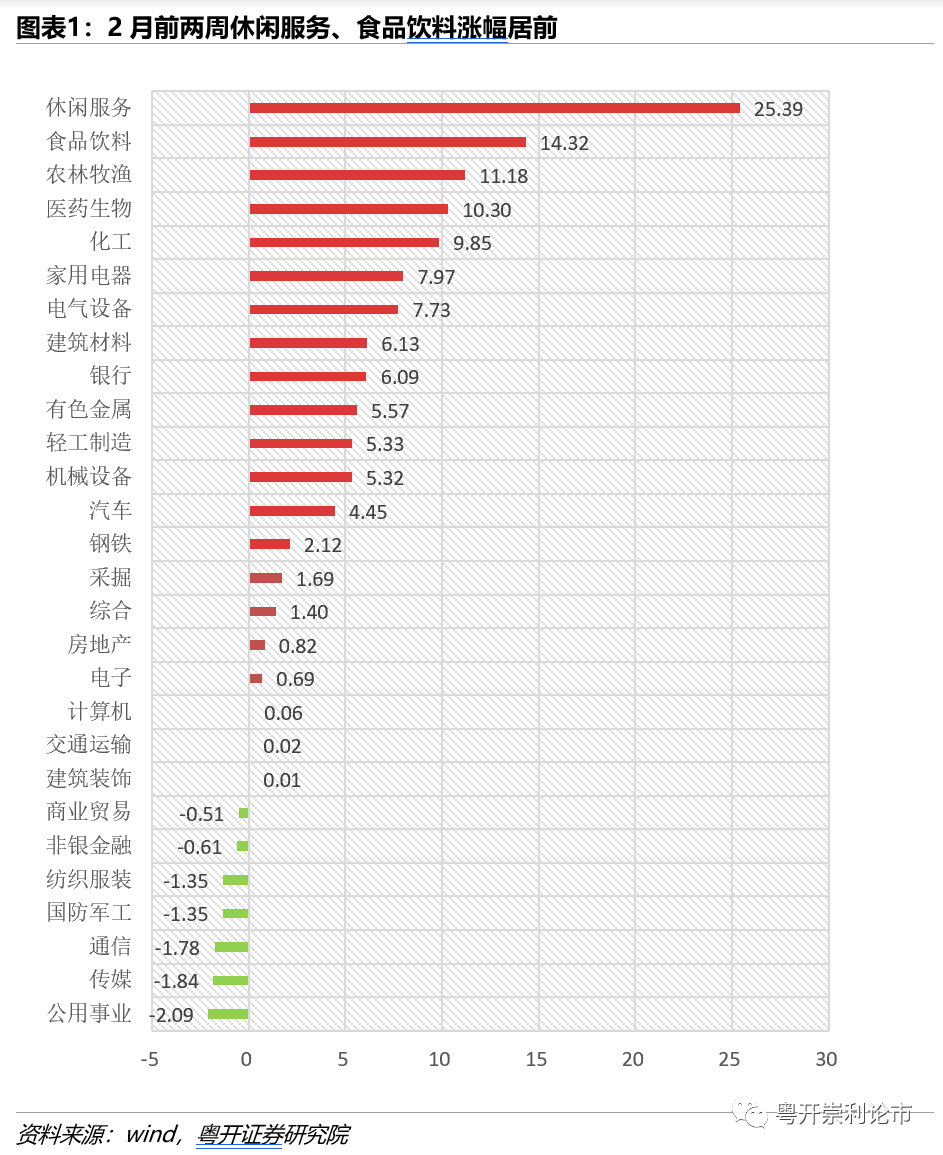

(一)行业表现统计:节前休闲服务板块领涨

2021年2月前两周(2月1日-2月10日)节前效应较为明显,多数板块表现向好,尤其是休闲服务、食品饮料等消费板块。根据申万一级行业分类,休闲服务、食品饮料、农林牧渔、医药生物板块涨幅均超10%,分别上涨25.39%、14.32%、11.18%、10.30%;公用事业、传媒、通信、国防军工、纺织服装板块跌幅超1%,分别下跌2.09%、1.84%、1.78%、1.35%、1.35%。

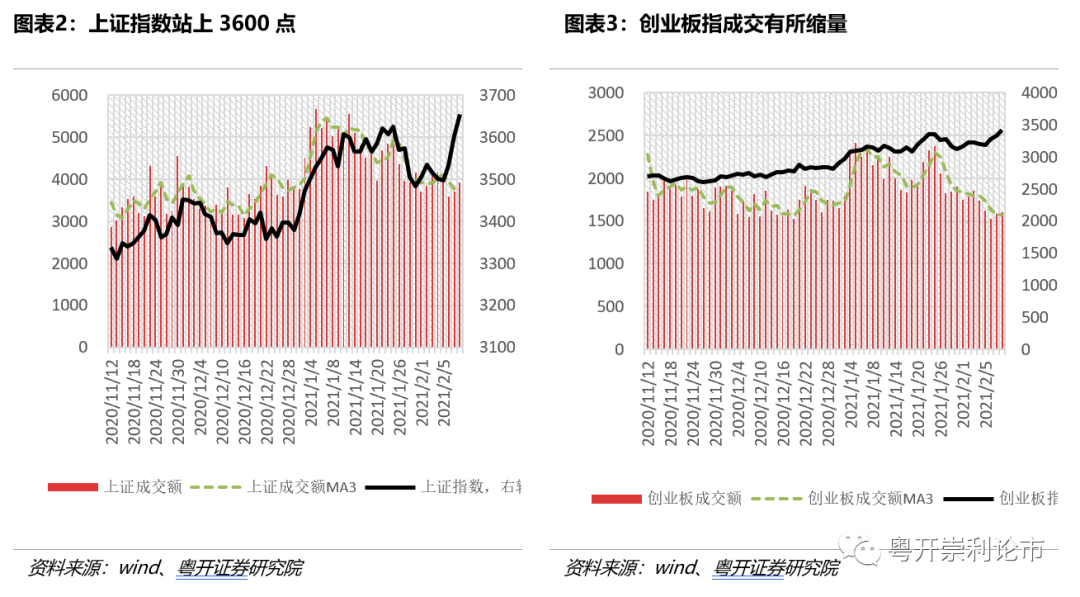

(二)市场成交分析:节前效应显现,成交额缩量

为了剔除交易日的扰动,我们选取日均成交额来类比(以下均同)。从日均成交额来看,上证日均成交3886亿元,深证日均成交4944亿元,创业板日均成交1729亿元。2月上旬节前效应显现,上证指突破3600点,市场成交额有所缩量。

二级市场流动性情况

(一)北上资金监测:日均交易占比再次创下阶段新高

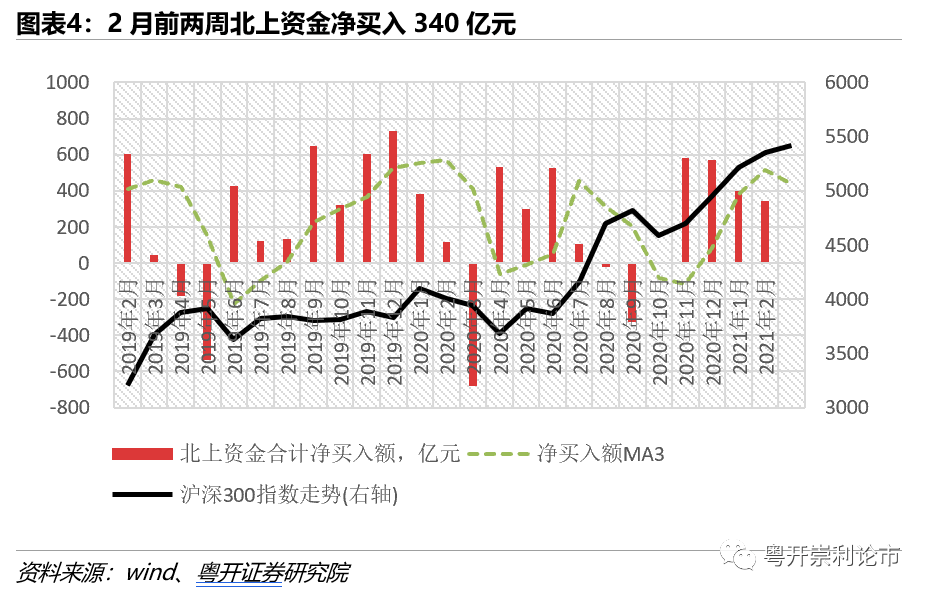

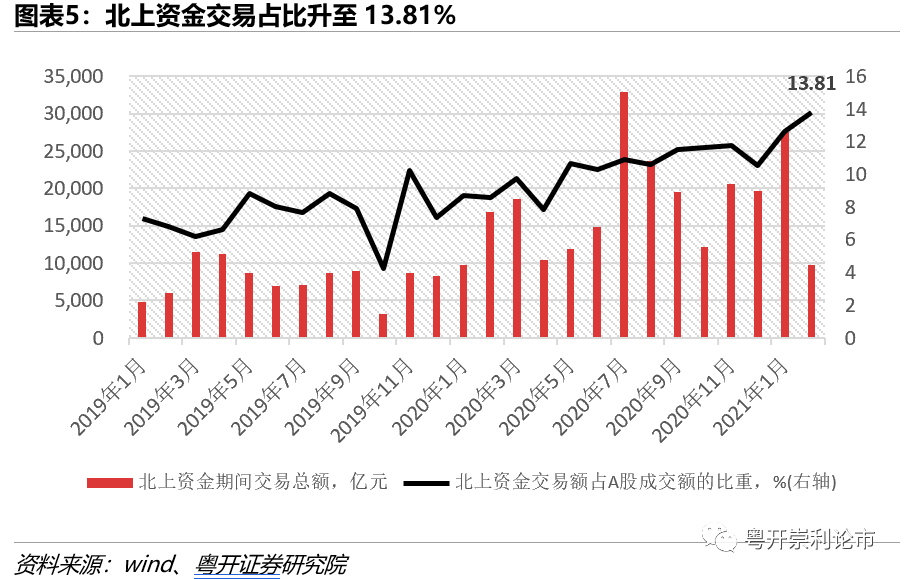

2月前两周(2月1日-2月10日),北上资金净买入340.99亿元,其中沪股通净买入91.81亿元,深股通净买入249.18亿元,连续两月保持深强沪弱格局。前两周北上资金日均交易总额为1219.41亿元,占全部A股成交额的比重增至13.81%,环比增长1.16pct,再次创下阶段新高。

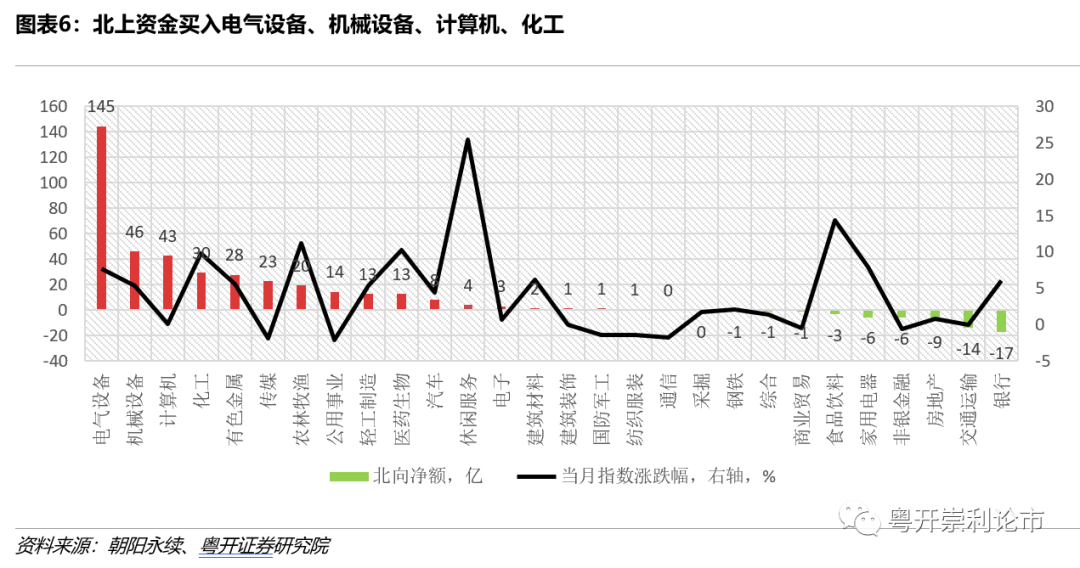

从行业角度来看,电气设备、机械设备、计算机、化工、有色金属为净流入前五,其中电气设备流入持续性较好,已连续3个月净流入居前,期间净流入246亿,2月上旬再次净流入近150亿。

(二)基金规模监测:基金规模稳步扩张,权益类基发行依旧火热

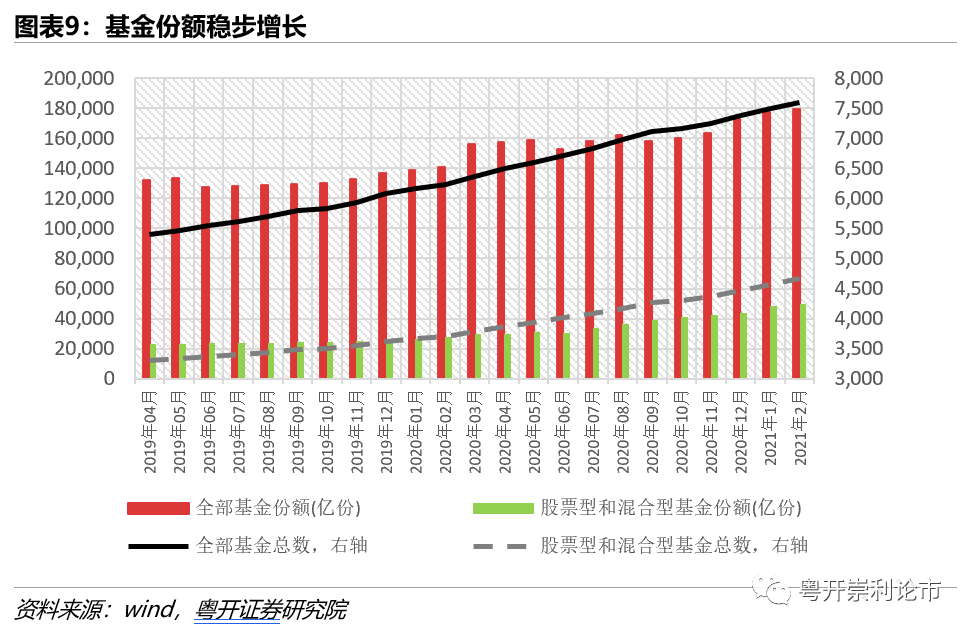

从基金市场规模来看,自2020年10月之后,基金总数与份额均保持稳步增长。截至2月10日,全部基金总数达7607只,其中股票和混合型基金占比为61%。2月前两周新成立基金21只,发行份额869亿份,全部为股票型或混合型基金,权益类基金的发行依旧火热。

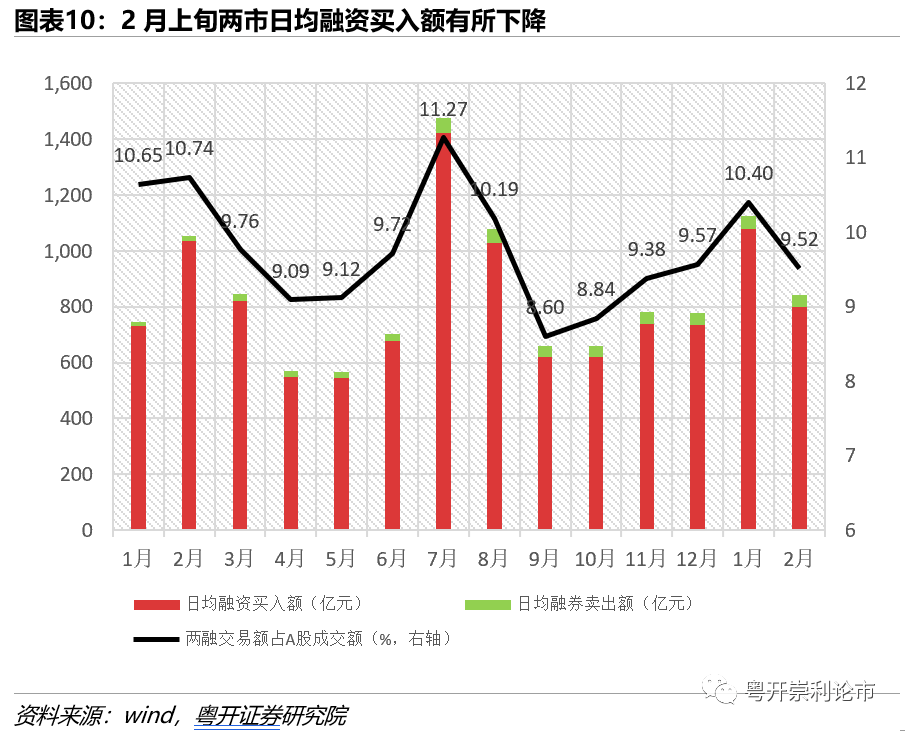

(三)融资融券监测:2月上旬日均融资额买入额有所下降

在整体规模方面,2月前两周沪深两市日均融资买入额为798.37亿元,环比减少25.9%;日均融券卖出额为41.94亿元,环比减少14.15%;两融交易额占A股成交额的比重为9.52%,环比降低8.46%,2月上旬融资买入规模有一定萎缩,但仍高于2020年最后四个月的两融规模。

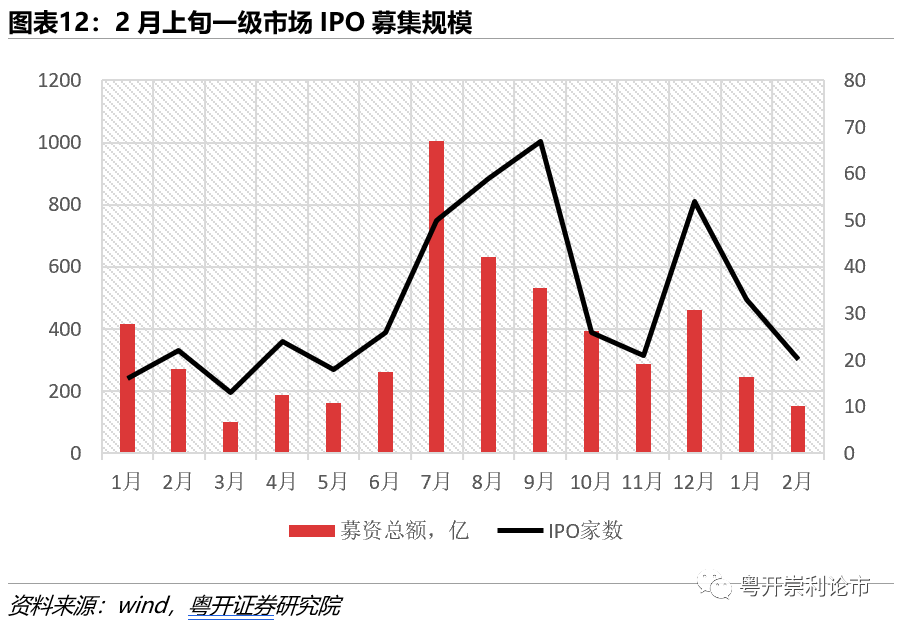

一级市场流动性情况:IPO数目及募资总额均有所下降

2月前两周,按上市日期统计,A股市场共有20家公司IPO上市,募资总额150.48亿元,其中极米科技、联得股份募集资金规模较大,分别为13.09亿元、9.35亿元。

产业资本变化

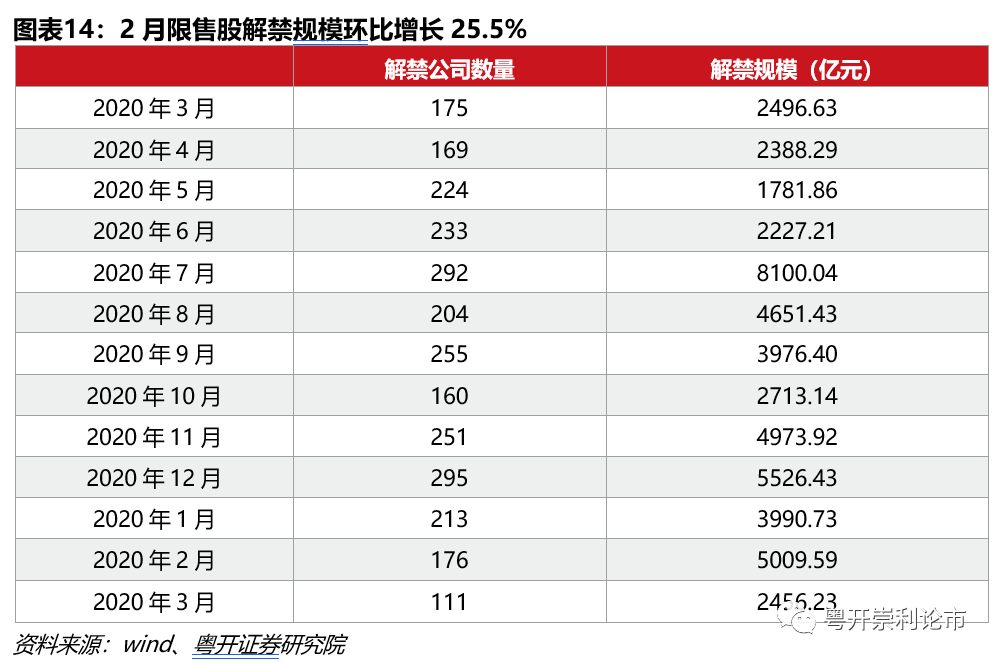

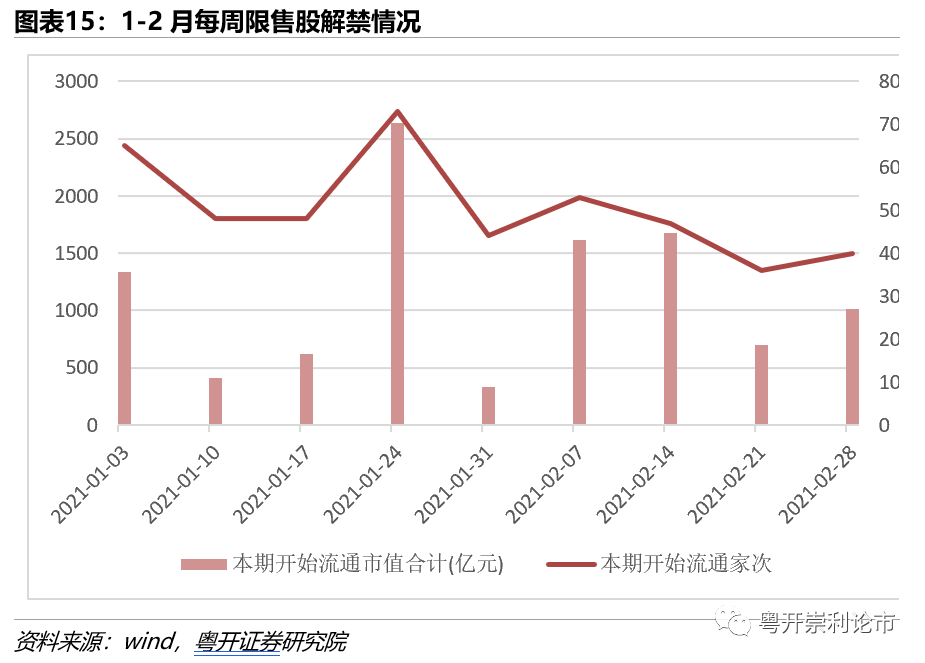

(一)限售股解禁:解禁规模较1月增长25.5%

2月份,A股市场共有176家公司涉及解禁,解禁规模达到5009.6亿元,环比增长25.5%。3月则有11家公司涉及解禁,预计将解禁2456.2亿元。

(二)二级市场增减持:2月上旬合计公告净减持324亿元

2月上旬,二级市场合计公告净减持324亿元,具体来看,合计108家上市公司公告增持计划,合计增仓参考市值为52.6亿元;共计234家上市公司公告减持计划,合计减仓参考市值为376.6亿元。其中中国宝安增持参考市值最高,增持10.2亿元,立讯精密、深信服、智飞生物等企业减持市值较高。

公开市场操作及利率

(一)央行公开市场操作

2月第一周央行通过逆回购方式净投放资金960亿元,第二周净回笼资金500亿元。1月央行单月净回笼资金超2000亿,市场流动性有所收敛,但货币政策“稳”字当头,不急转弯的核心思想并未改变,2月第一周央行投放4800亿元,有效平抑了节前流动性的波动,市场对流动性的担忧有所缓解。

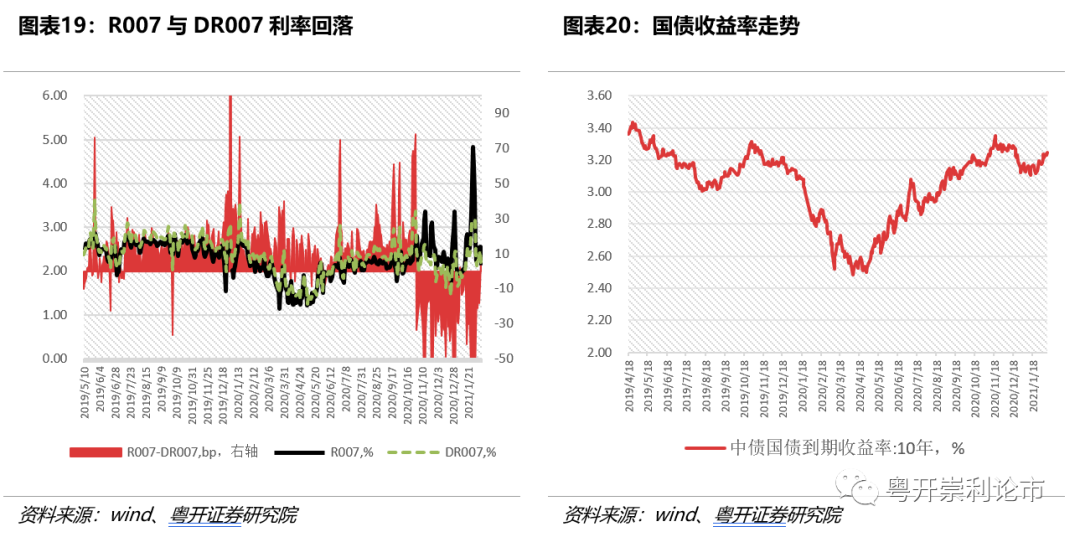

(二)利率:R007和DR007均回落

1月末R007、DR007分别报收4.393%、3.1587%,与1月初2.096%、1.8552%的水平相比,出现明显跳涨,2月上旬R007、DR007利率均明显回落,截至2月10日,分别报收2.1448%、2.2083%,基本回落至1月初的水平。

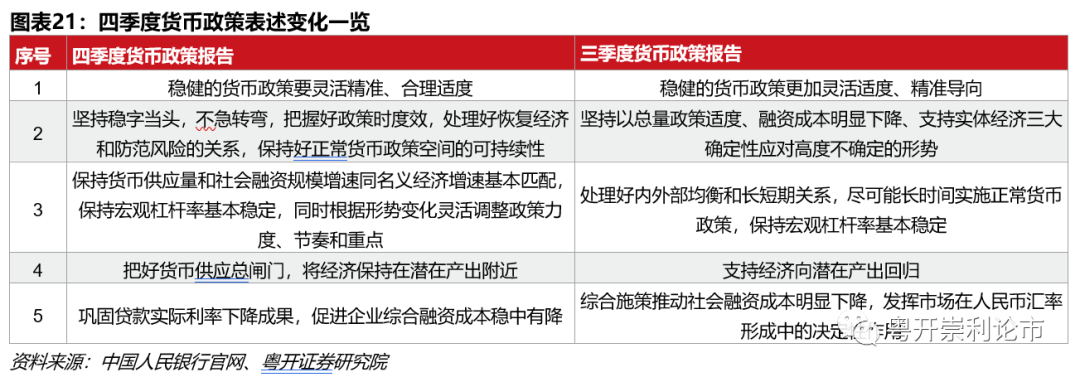

(三)央行第四季度货币政策执行报告解读

2月8日,央行发布第四季度货币政策执行报告,与上一季度相比,货币政策基调变为“灵活精准、合理适度”,认为经济已经回归至潜在产出水平,并表示将“巩固贷款实际利率下降成果,促进企业融资成本稳中有降”。我们认为实体企业融资利率有望保持在较低水平,而社融、M2等数量指标可能将会稳步回落。报告中还指出,应根据政策利率判断短期利率走势,使市场短期利率能够围绕政策利率,在“合理区间”波动。我们对2021年货币政策将大概率保持稳健中性的判断没有改变,市场流动性不悲观。

风险提示:投资有风险,入市需谨慎

一、市场资金状况

(一)行业表现统计:节前休闲服务板块领涨

2021年2月前两周(2月1日-2月10日)节前效应较为明显,多数板块表现向好,尤其是休闲服务、食品饮料等消费板块。根据申万一级行业分类,休闲服务、食品饮料、农林牧渔、医药生物板块涨幅均超10%,分别上涨25.39%、14.32%、11.18%、10.30%;公用事业、传媒、通信、国防军工、纺织服装板块跌幅超1%,分别下跌2.09%、1.84%、1.78%、1.35%、1.35%。

(二)市场成交分析:节前效应显现,成交额缩量

为了剔除交易日的扰动,我们选取日均成交额来类比(以下均同)。从日均成交额来看,上证日均成交3886亿元,深证日均成交4944亿元,创业板日均成交1729亿元。2月前两周(2月1日-2月10日),节前效应显现,上证指突破3600点,市场成交额有所缩量。

二、二级市场流动性情况

(一)北上资金监测:日均交易占比再次创下阶段新高

2月前两周(2月1日-2月10日),北上资金净买入340.99亿元,其中沪股通净买入91.81亿元,深股通净买入249.18亿元,连续两月保持深强沪弱格局。前两周北上资金日均交易总额为1219.41亿元,占全部A股成交额的比重增至13.81%,环比增长1.16pct,再次创下阶段新高。

从行业角度来看,2月前两周(2月1日-2月10日)电气设备、机械设备、计算机、化工、有色金属为净流入前五,净流入规模分别为145亿、46亿、43亿、30亿、28亿。其中,电气设备、化工这些北上净流入居前的板块当月涨幅位居前列,北上助推板块上行。另外电气设备流入持续性较好,已连续3个月净流入居前,期间净流入246亿,2月上旬再次净流入近150亿。

银行、交通运输、房地产、非银金融、家用电器为净流出居前板块,分别净流出17亿、14亿、9亿、6亿、6亿。

具体到个股来看,2月上旬(2月1日-2月10日)北上资金净买入最多的个股分别为贵州茅台、通威股份、恒瑞医药、三一重工、隆基股份,净买入金额均超过5亿元。

从陆股通持股比例来看,截至2月10日,持股占自由流通股比例最高的个股分别是三棵树、八方股份、恒立液压、方正证券,占比分别为41%、41%、37%、36%,陆股通持股比例均超过35%。

(二)基金规模监测:基金规模稳步扩张,权益类基发行依旧火热

从基金市场规模来看,自2020年10月之后,基金总数与份额均保持稳步增长。截至2月10日,全部基金总数达7607只,基金份额达17.99万亿份,其中股票和混合型基金4663只,占比为61%,股票和混合型基金份额超5万亿份。2月前两周新成立基金21只,发行份额869亿份,全部为股票型或混合型基金,权益类基金的发行依旧火热。

(三)融资融券监测:2月上旬日均融资额买入额有所下降

在整体规模方面,2月前两周(2月1日-2月10日)沪深两市日均融资买入额为798.37亿元,环比减少25.9%;日均融券卖出额为41.94亿元,环比减少14.15%;两融交易额占A股成交额的比重为9.52%,环比降低8.46%,2月上旬融资买入规模有一定萎缩,但仍高于2020年最后四个月的两融规模。

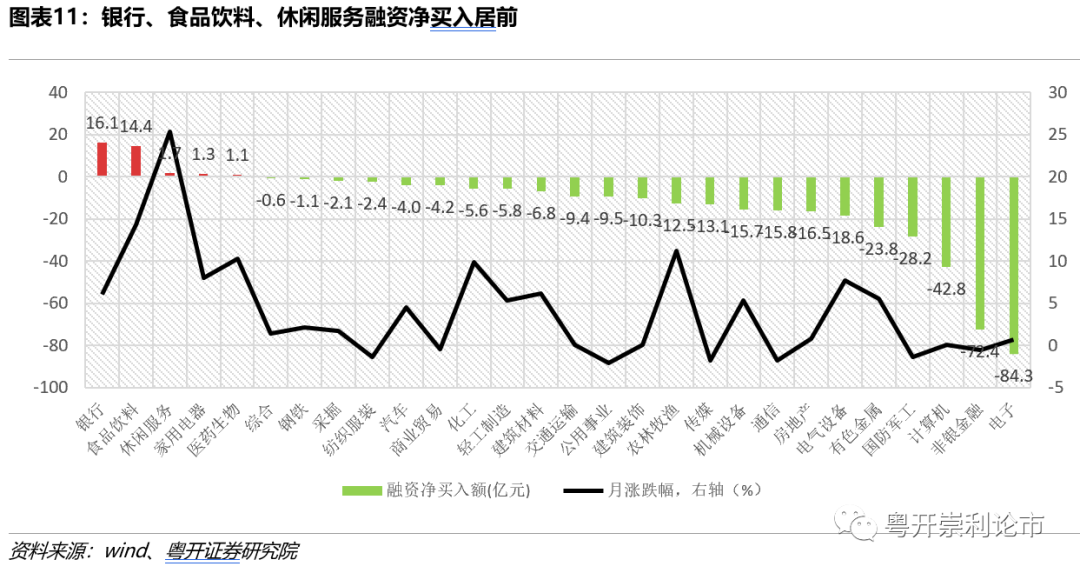

从细分行业来看,2月上旬银行、食品饮料、休闲服务、家用电器、医药生物板块融资净买入居前,最大净买入16.1亿。电子、非银金融、计算机、国防军工、有色金属板块融资净卖出均超过20亿,其中电子板块净卖出84.3亿元。

三、一级市场流动性情况:IPO数目及募资总额均有所下降

2月前两周,按上市日期统计,A股市场共有20家公司IPO上市,募资总额150.48亿元,其中极米科技、联得股份募集资金规模较大,分别为13.09亿元、9.35亿元。

四、产业资本变化

(一)限售股解禁:解禁规模较1月增长25.5%

2月份,A股市场共有176家公司涉及解禁,解禁公司数目较1月有所减少,但解禁规模更大,达到5009.6亿元,环比增长25.5%。3月则有11家公司涉及解禁,公司数目与解禁规模均有所减少,预计3月份将解禁2456.2亿元。

(二)二级市场增减持:2月上旬合计公告净减持324亿元

2月上旬,二级市场合计公告净减持324亿元,具体来看,合计108家上市公司公告增持计划,合计增仓参考市值为52.6亿元;共计234家上市公司公告减持计划,合计减仓参考市值为376.6亿元。其中中国宝安增持参考市值最高,增持10.2亿元,立讯精密、深信服、智飞生物等企业减持市值较高。

五、公开市场操作及利率

(一)央行公开市场操作

2月第一周央行通过逆回购方式净投放资金960亿元,第二周净回笼资金500亿元。1月央行单月净回笼资金超2000亿,市场流动性有所收敛,但货币政策“稳”字当头,不急转弯的核心思想并未改变,2月第一周央行投放4800亿元,有效平抑了节前流动性的波动,市场对流动性的担忧有所缓解。

(二)利率:R007和DR007均回落

1月末R007、DR007分别报收4.393%、3.1587%,与1月初2.096%、1.8552%的水平相比,出现明显跳涨,2月上旬R007、DR007利率均明显回落,截至2月10日,分别报收2.1448%、2.2083%,基本回落至1月初的水平。

(三)央行第四季度货币政策执行报告解读

2月8日,央行发布第四季度货币政策执行报告,其主要基调与2020年中央经济工作会议一致,强调“稳字当头”,“不急转弯”,“保持政策连续性、稳定性、可持续性”和“保持宏观杠杆率基本稳定”。与上一季度相比,四季度货币政策报告中货币政策基调变为“灵活精准、合理适度”,认为经济已经回归至潜在产出水平,并表示将“巩固贷款实际利率下降成果,促进企业融资成本稳中有降”。我们认为实体企业融资利率有望保持在较低水平,而社融、M2等数量指标可能将会稳步回落。

报告中还指出,应根据政策利率判断短期利率走势,使市场短期利率能够围绕政策利率,在“合理区间”波动。我们对2021年货币政策将大概率保持稳健中性的判断没有改变,市场流动性不悲观。

粤开证券研究院策略&行业团队

粤开证券研究院策略及行业团队具备完善的研究体系,观点鲜明,是高效且紧贴市场的实战型团队。2020年,策略与行业团队凭借专业及深度研究,赢得了市场的认可和尊敬。2021年,粤开证券研究院在大股东广州开发区控股的引领下将整装再出发,立足粤港澳大湾区,辐射全中国,造就一流特色精品研究!

荣誉奖项

长按识别关注

微信搜索【粤开崇利论市】

声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供粤开证券的专业投资者参考,完整的投资观点应以粤开证券研究院发布的完整报告为准。本订阅号难以设置访问权限,若您并非粤开证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。若给您造成不便,敬请谅解。粤开证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。本订阅号中所载内容不构成对任何人的投资建议。在任何情况下,粤开证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

风险提示及法律申明

风险提示:股市有风险,投资需谨慎

法律申明:本公众订阅号为粤开证券股份有限公司(以下简称“粤开证券”)研究院依法设立、运营的研究官方订阅号。目前粤开证券研究院设立“粤开研究”和“粤开新三板研究院”两个官方订阅号,其他机构或个人在微信平台以粤开证券研究院名义注册的,或含有“粤开研究”,或含有与粤开研究品牌名称等相关信息的其他订阅号均不是粤开研究官方订阅号。

本订阅号不是粤开证券研究报告的发布平台,本订阅号所载内容均来自于粤开证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见粤开证券研究院发布的完整报告,任何研究观点以粤开证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,粤开证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容均反映的是所摘录的研究报告的研究观点,粤开证券可以发布其他与本订阅号内容不一致或有不同结论的研究报告,亦可因使用不同的假设和标准、采用不同

观点和分析方法而与粤开证券其他部门、单位或附属机构在制作类似的其他材料时的观点不同或者相反。粤开证券并不承担提示本订阅号订阅人注意上述其他材料的责任,亦不对因订阅人使用本订阅号内容而导致的损失负任何责任。订阅人如需寻求投资咨询意见的,应咨询其独立投资顾问。

本订阅号所载内容的版权归粤开证券所有,粤开证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明粤开研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

点我写留言

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)