冠军基金经理农银汇理赵诣,招商白酒基金经理侯昊,工银瑞信单文,私募大咖孙建冬、林园、陈宇、李金龙等,分享医药、白酒、新能源车等主线!点击查看

来源:CITICS债券研究

文丨明明债券研究团队

核心观点

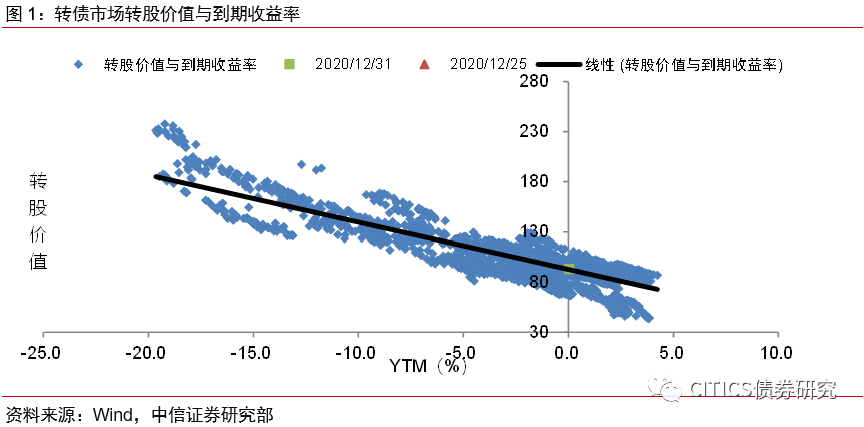

2020年的最后一周顺周期与新能源板块联袂演绎,为一年的转债市场完美收官。虽然历经了不小的波动,但转债市场的主线仍然十分明晰。随着年关切换,市场的顺周期逻辑也将会在躁动期面临考验。相对收益的角度,我们重申顺周期内部大概率也会走向分化,顺周期的演绎正在转入下半场,重点关注有色、能化、农产品等方向有量价齐升逻辑的个券,同时在以清洁能源和TMT为代表的制造业板块龙头中做增强。绝对收益策略的角度,当下仍是布局期。布局的方向需配合正股双向波动率、资质尚佳、债底修复等明确的参与逻辑,推荐参与调整后的低价成长板块标的,或者是正股稳健型类的标的。

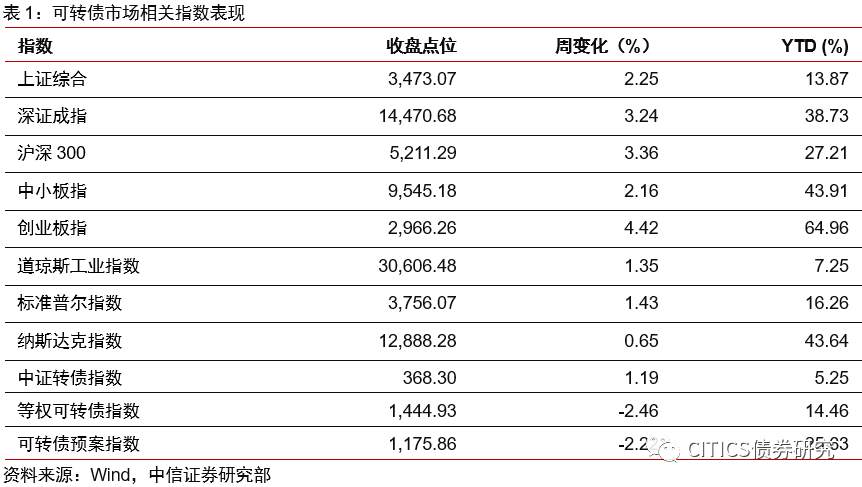

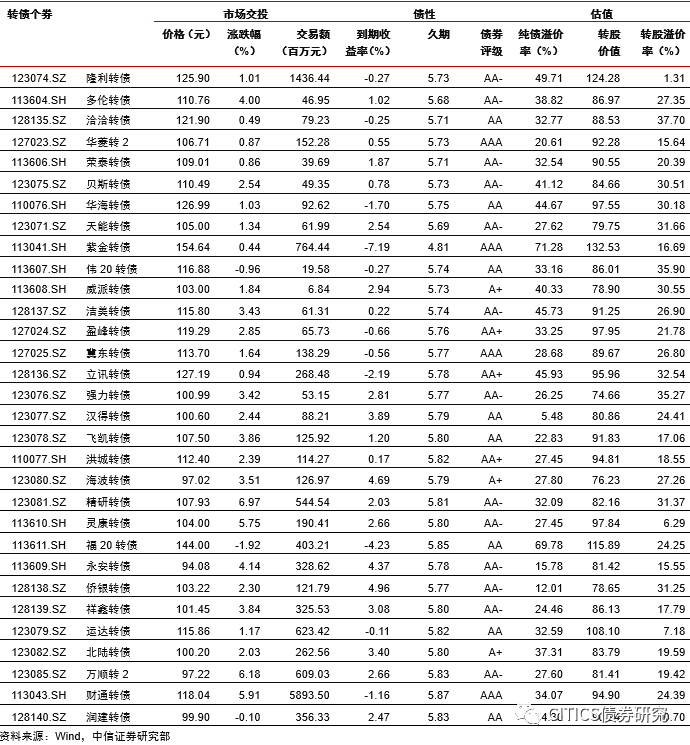

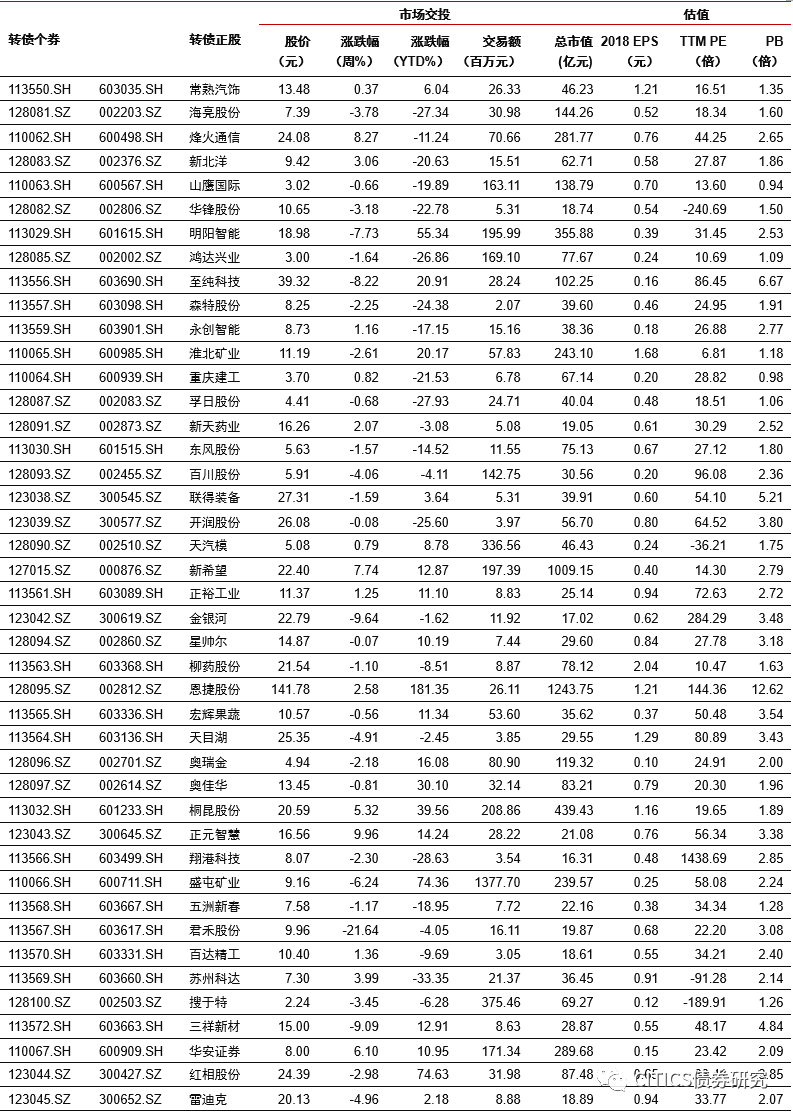

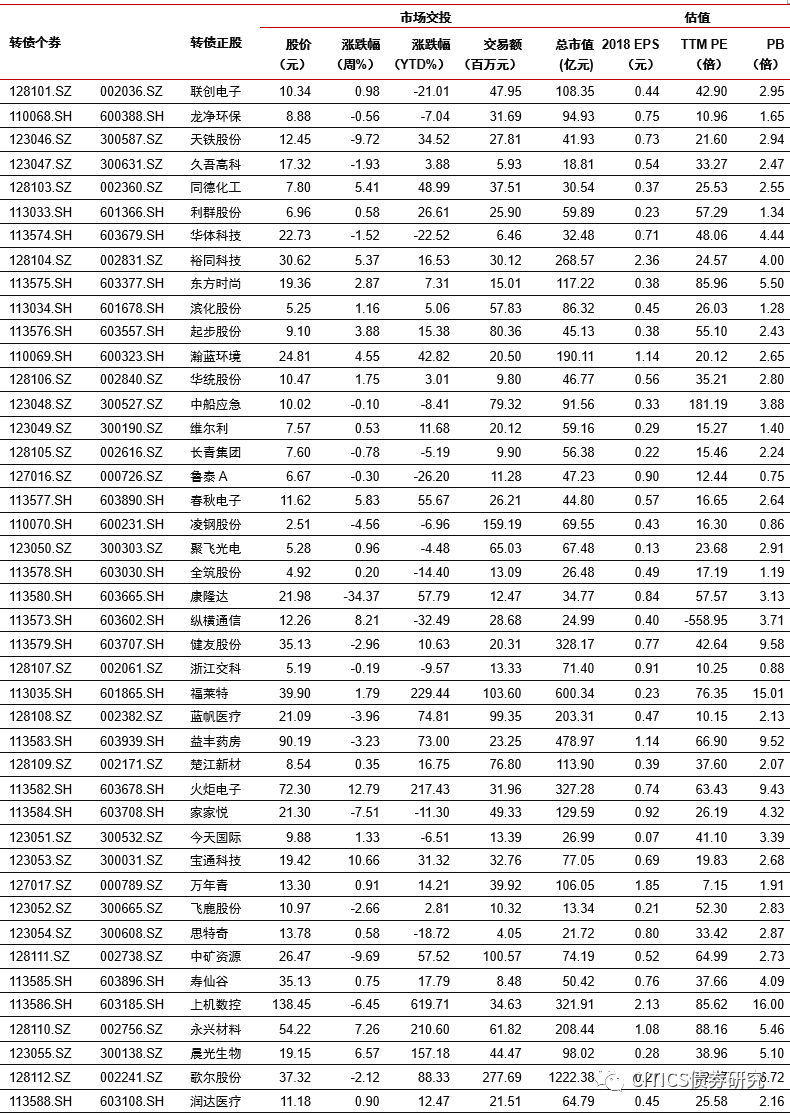

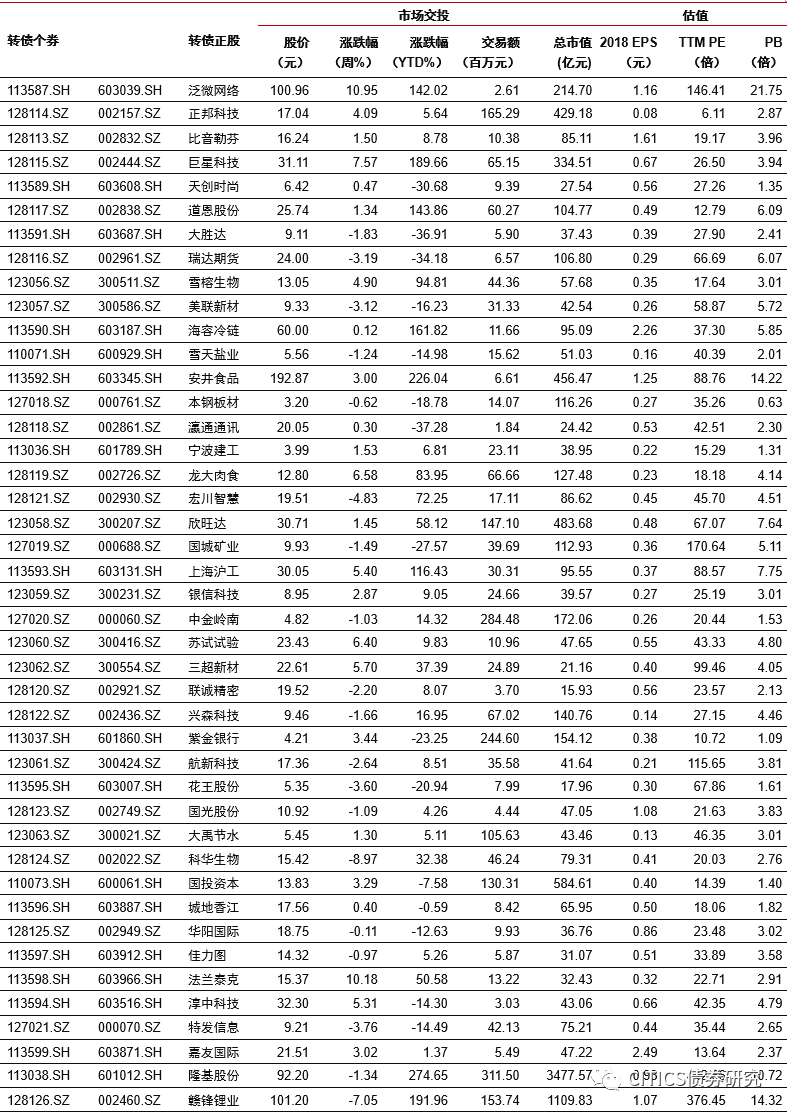

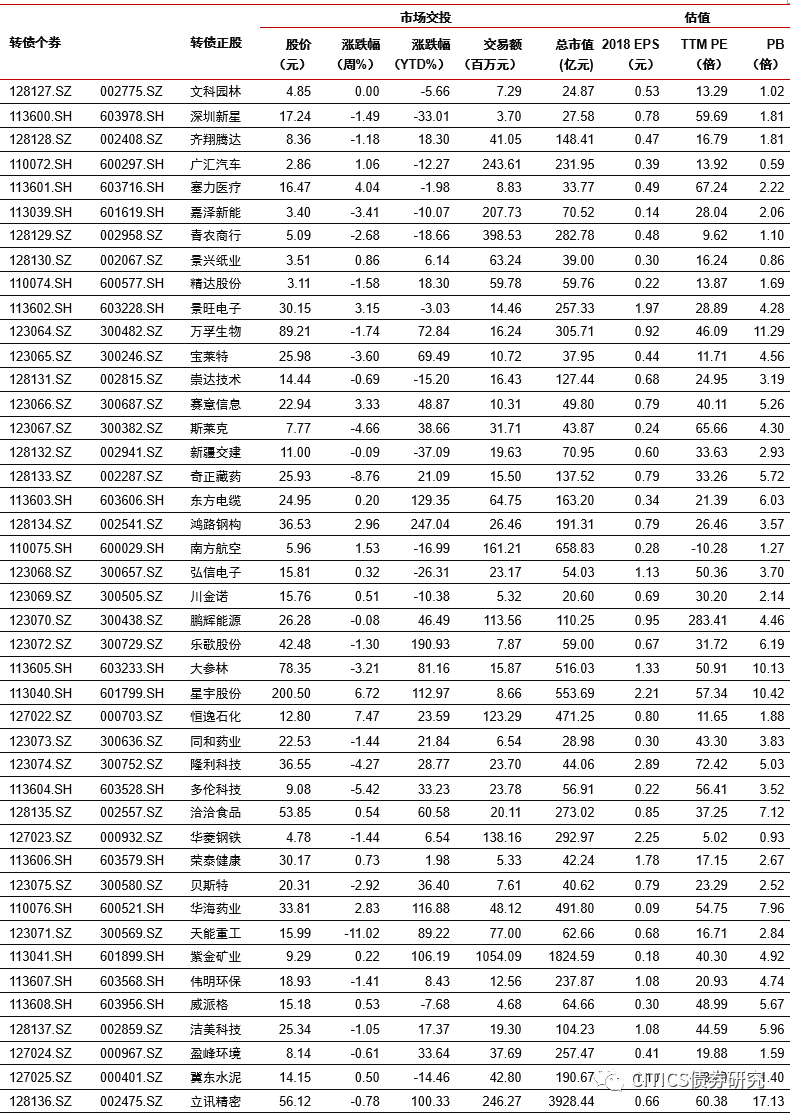

转债市场成交量上升,个券涨多跌少。上周中证转债指数收于368.30点,周上涨1.19%;等权可转债指数收于1,444.93点,周下跌2.46%;可转债预案指数收于1,175.86点,周下跌2.22%,转债市场日均交易额2646.87亿元,环比上升15.22%;最后一个交易日平均转债价格为131.62元,周上涨1.27%;最后一个交易日平均平价为106.95元,周上涨0.12%;CB指数收于187.56点,周上涨1.77%;CB&EB指数收于260.18点,周上涨2.55%。上周在330支可交易转债(辉丰转债暂停上市除外)中,233支上涨,97支下跌,其中雅化转债(18.27%)、财通转债(18.04%)和火炬转债(14.97%)领涨,君禾转债(-10.80%)、文灿转债(-9.07%)和中矿转债(-9.07%)领跌。成交额方面,盛路转债(201.32亿)、横河转债(148.13亿)和蔚蓝转债(102.96亿)成交额居前。

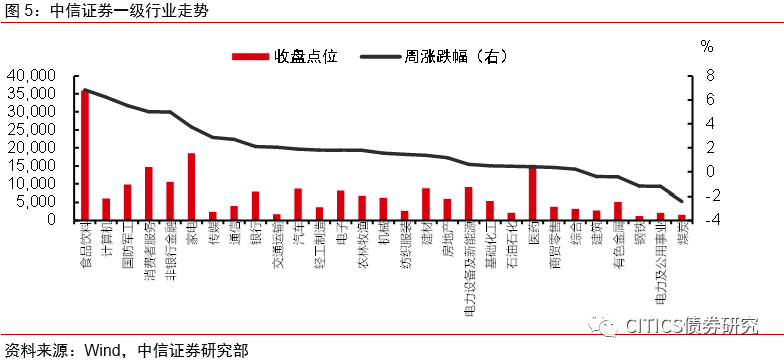

沪深两市成交量上升,转债正股涨多跌少。上周上证综指上涨2.25%,沪深300指数上涨3.36%,沪深两市日均交易额8873.91亿元,环比上升1.51%。中信证券29个一级行业中,24个上涨,5个下跌;其中食品饮料(6.83%)、计算机(6.22%)和国防军工(5.53%)领涨,煤炭(-2.42%)、电力及公用事业(-1.20%)和钢铁(-1.17%)领跌。上周在327支可交易正股(*ST辉丰(维权)除外)中,除文科园林和洪涛股份横盘以外,168支上涨,157支下跌,其中众兴菌业(26.64%)、永鼎股份(17.61%)和岱勒新材(13.17%)领涨,康隆达(-34.37%)、君禾股份(-21.64%)和侨银股份(-11.50%)领跌。

关于股市:A股将进入“轮动慢涨期”的下半场。海外环境整体较好,货币宽松预期强化,国内基本面同比增速快,市场流动性依然充裕,预计1月份A股将进入慢涨“三部曲”中“轮动慢涨期”的下半场。与基本面预期改善抬升市场底线的上半场不同,下半场A股基本面弹性大,流动性因素的正面影响加大。

转债策略:顺周期的下半场。2020年的最后一周顺周期与新能源板块联袂演绎,为一年的转债市场完美收官。虽然历经了不小的波动但是方向始终明确,转债市场的主线十分明晰。随着年关切换,市场的顺周期逻辑也将会在躁动期面临考验,过去一个季度的时间,市场已经较为充分地预估了相关标的的盈利水平与成长趋势,资金拥挤交易的特征也有所呈现,周期谓之为周期则必然会有双向波动。相对收益的角度,我们重申顺周期内部大概率也会走向分化,顺周期的演绎正在转入下半场,重点关注有色、能化、农产品等方向有量价齐升逻辑的个券,同时在以清洁能源和TMT为代表的制造业板块龙头中做增强。绝对收益策略的角度,当下仍是布局期。上周信用冲击已经有所缓和,低价个券的价格有所回暖,但是转债最终收益仍旧取决于正股表现,单纯因为低价而介入转债并不是长久之计。布局的方向需配合正股双向波动率、资质尚佳、债底修复等明确的参与逻辑,推荐参与调整后的低价成长板块标的,或者是正股稳健型类的标的。当前并不是为了买入而买入,而是有了合适的标的、合适的价格再决定配置与否。高弹性组合建议重点关注赣锋(寒锐)转债、巨星转债、上机转债、雅化转债、火炬转债、隆20转债、太阳转债、聚飞转债、永兴转债、恩捷转债。稳健弹性组合建议关注紫银转债、紫金转债、精测转债、盛屯转债、金能转债、洪城转债、财通转债、鹏辉转债、贝斯转债、欧派转债。

风险因素:市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

正文

市场回顾与展望

转债市场成交量上升,个券涨多跌少

上周中证转债指数收于368.30点,周上涨1.19%;等权可转债指数收于1,444.93点,周下跌2.46%;可转债预案指数收于1,175.86点,周下跌2.22%,转债市场日均交易额2646.87亿元,环比上升15.22%;最后一个交易日平均转债价格为131.62元,周上涨1.27%;最后一个交易日平均平价为106.95元,周上涨0.12%;CB指数收于187.56点,周上涨1.77%;CB&EB指数收于260.18点,周上涨2.55%。

上周在330支可交易转债(辉丰转债暂停上市除外)中,233支上涨,97支下跌,其中雅化转债(18.27%)、财通转债(18.04%)和火炬转债(14.97%)领涨,君禾转债(-10.80%)、文灿转债(-9.07%)和中矿转债(-9.07%)领跌。成交额方面,盛路转债(201.32亿)、横河转债(148.13亿)和蔚蓝转债(102.96亿)成交额居前。

沪深两市成交量上升,转债正股涨多跌少

上周上证综指上涨2.25%,沪深300指数上涨3.36%,沪深两市日均交易额8873.91亿元,环比上升1.51%。中信证券29个一级行业中,24个上涨,5个下跌;其中食品饮料(6.83%)、计算机(6.22%)和国防军工(5.53%)领涨,煤炭(-2.42%)、电力及公用事业(-1.20%)和钢铁(-1.17%)领跌。

上周在327支可交易正股(*ST辉丰除外)中,除文科园林和洪涛股份横盘以外,168支上涨,157支下跌,其中众兴菌业(26.64%)、永鼎股份(17.61%)和岱勒新材(13.17%)领涨,康隆达(-34.37%)、君禾股份(-21.64%)和侨银股份(-11.50%)领跌。

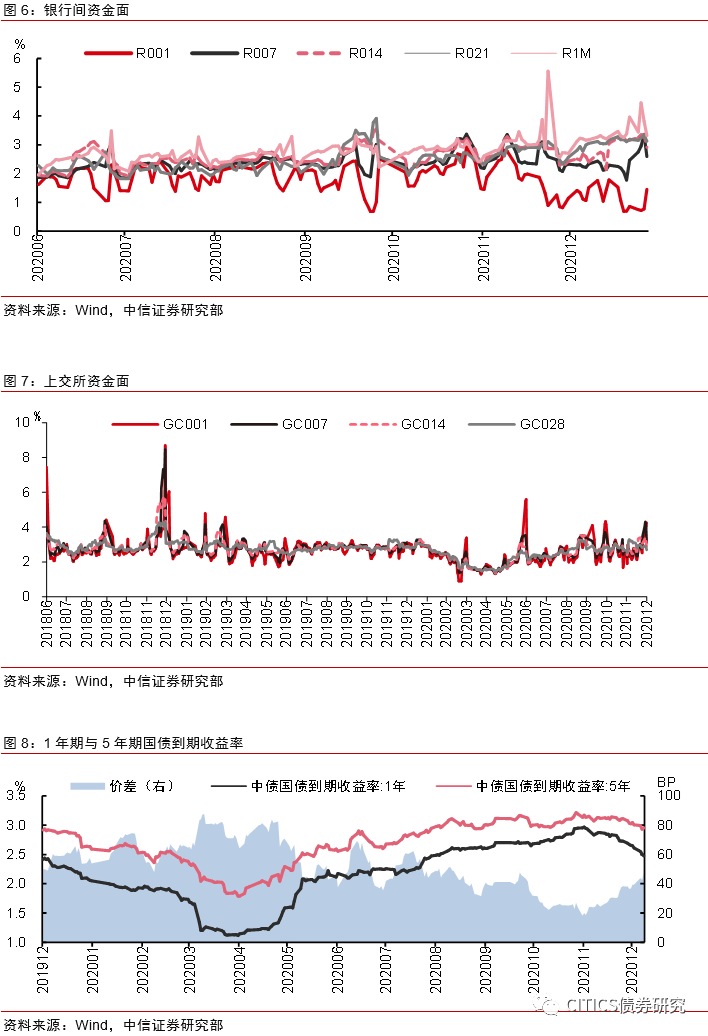

上周央行公开市场操作净投放1300亿元,流动性平稳充裕

上周央行公开市场操作投放资金1700亿元,回笼资金400亿元,净投放资金1300亿元,上上周央行公开市场操作净投放3200亿元。上周央行共计开展1700亿元7天逆回购,同期有400亿元7天逆回购到期。

上周各期银行间资金利率及交易所资金利率多数上涨。DR001、DR007、DR014、DR021、DR1M加权均价分别为0.92%、2.92%、3.21%、3.21%和3.76%。GC001、GC007、GC014、GC028加权均价分别为4.04%、3.88%、3.19%和2.85%。

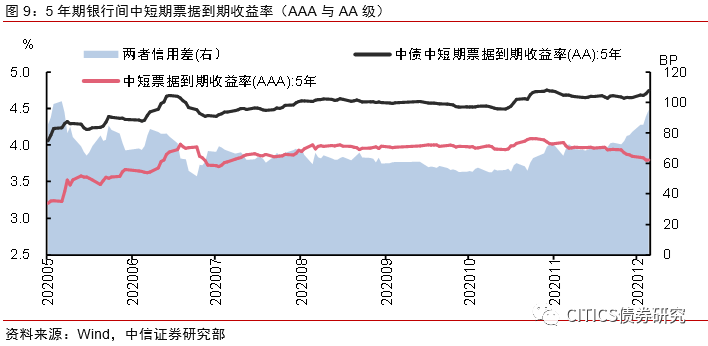

上周银行间债券市场,AAA级银行间中票5年期YTM下跌7bps,为3.81%,AA级YTM上涨5bps,为4.70%,两者的信用利差为-89.25bps。

顺周期的下半场

关于股市:A股将进入“轮动慢涨期”的下半场。海外环境整体较好,货币宽松预期强化,国内基本面同比增速快,市场流动性依然充裕,预计1月份A股将进入慢涨“三部曲”中“轮动慢涨期”的下半场。与基本面预期改善抬升市场底线的上半场不同,下半场A股基本面弹性大,流动性因素的正面影响加大。

转债策略:顺周期的下半场

2020年的最后一周顺周期与新能源板块联袂演绎,为一年的转债市场完美收官。虽然历经了不小的波动但是方向始终明确,转债市场的主线十分明晰。

随着年关切换,市场的顺周期逻辑也将会在躁动期面临考验,过去一个季度的时间,市场已经较为充分地预估了相关标的的盈利水平与成长趋势,资金拥挤交易的特征也有所呈现,周期谓之为周期则必然会有双向波动。从相对收益的角度看,我们已经连续多周在周报中强调后续顺周期内部大概率也会走向分化,顺周期的演绎正在转入下半场,而转债投资者当前就可以做出结构调整,我们重点关注有色、能化、农产品等方向,单纯的价格上行逻辑并不足够,向量价齐升逻辑的个券聚焦,同时在以清洁能源和TMT为代表的制造业板块龙头中做一定的增强。

绝对收益策略的角度仍旧是布局期,上周信用冲击已经有所缓和,低价个券的价格有所回暖,但是转债最终收益仍旧取决于正股表现,单纯因为低价而介入转债并不是长久之计。布局的方向需配合明确的逻辑,正股双向波动率、资质尚佳、债底修复等都是可能参与的原因,但无论何种原因都需要在介入前明确相关因素。从绝对收益策略的视角看,我们更推荐参与调整后的低价成长板块标的,或者是正股稳健型类的标的,当前并不是为了买入而买入,而是有了合适的标的、合适的价格再决定配置与否。

基于上述策略的方向,我们持续地调整周报关注标的的结构。

高弹性组合建议重点关注赣锋(寒锐)转债、巨星转债、上机转债、雅化转债、火炬转债、隆20转债、太阳转债、聚飞转债、永兴转债、恩捷转债。

稳健弹性组合建议关注紫银转债、紫金转债、精测转债、盛屯转债、金能转债、洪城转债、财通转债、鹏辉转债、贝斯转债、欧派转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

重要信息备忘录

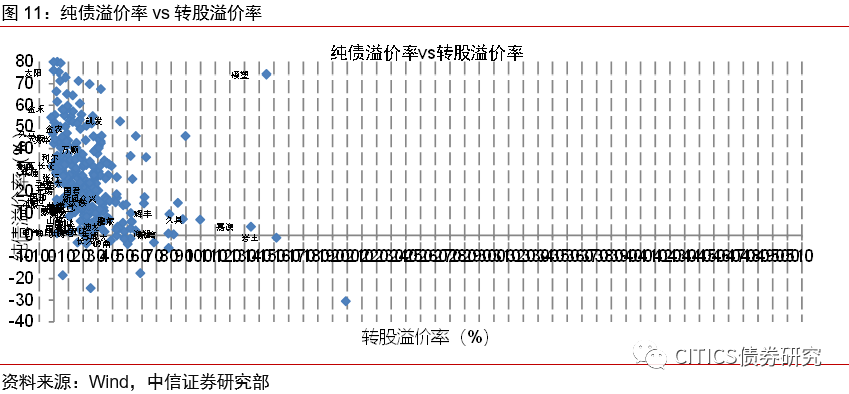

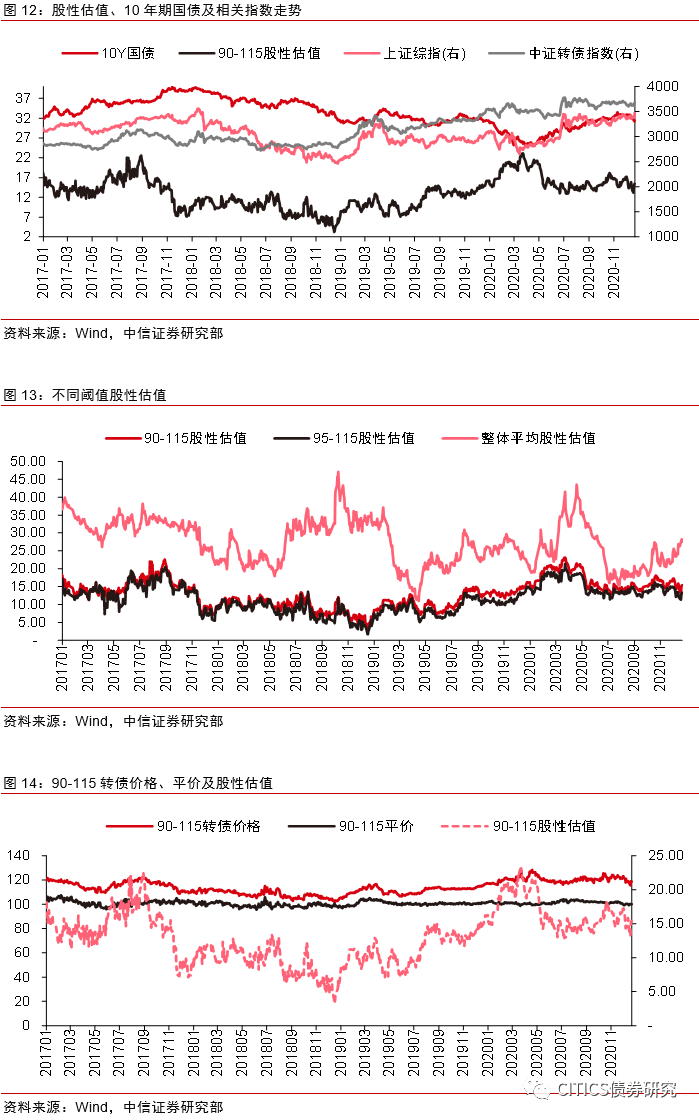

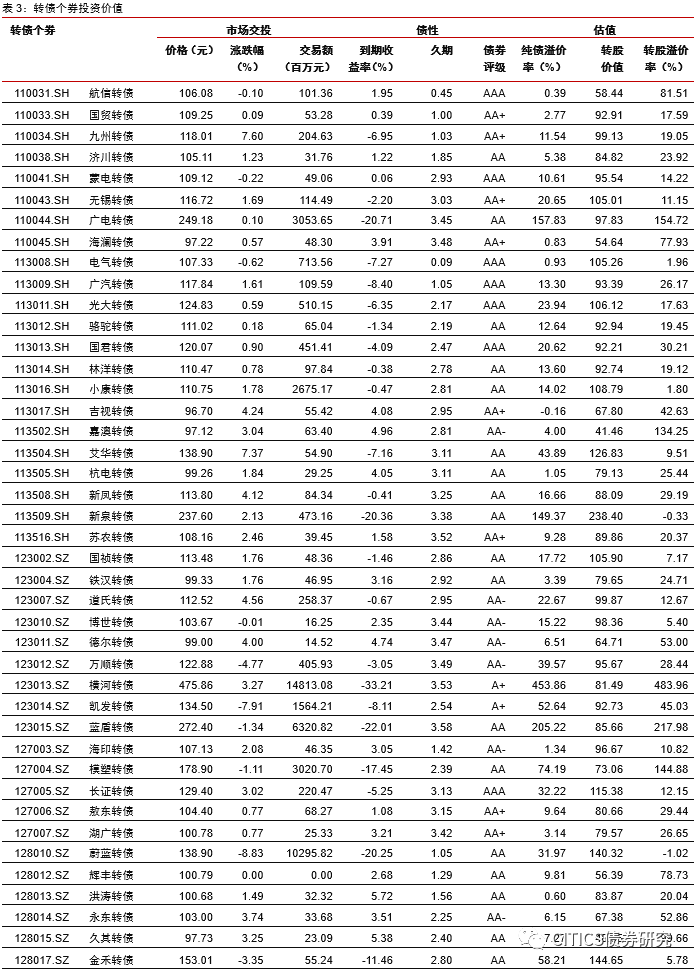

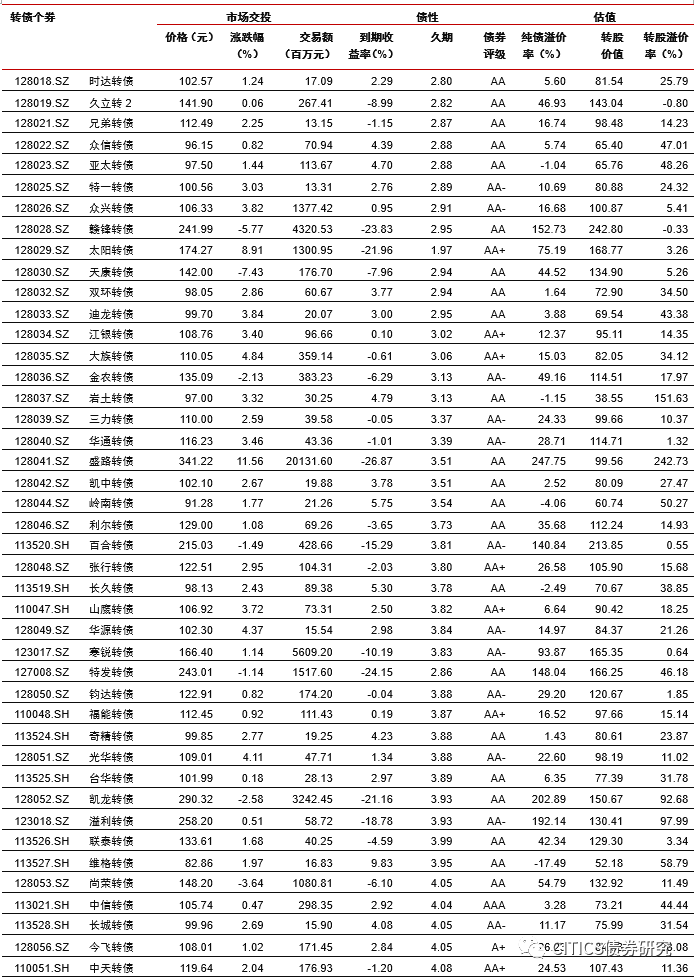

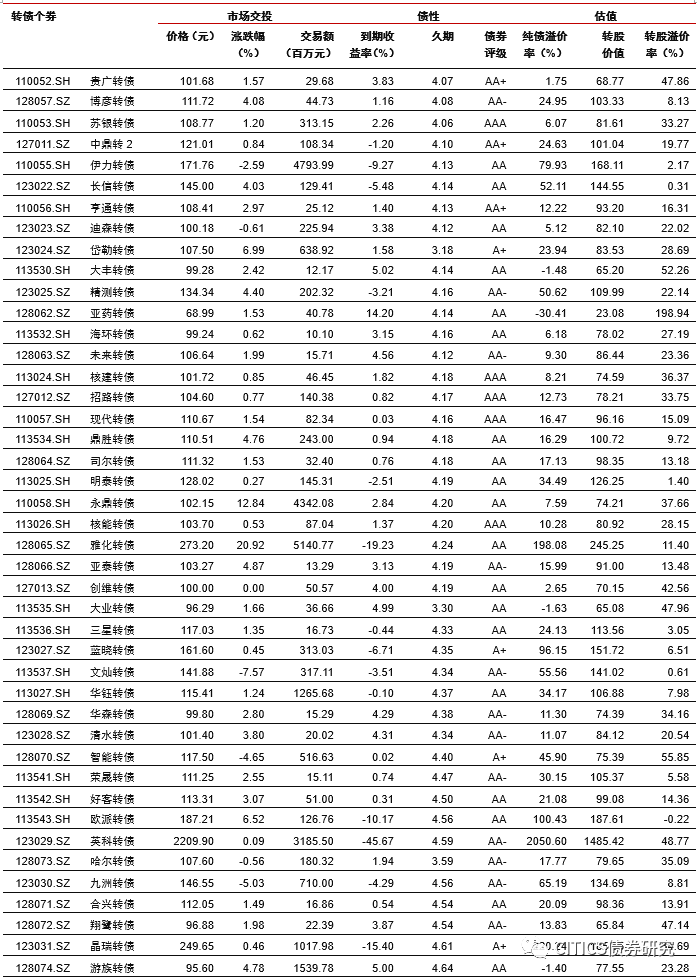

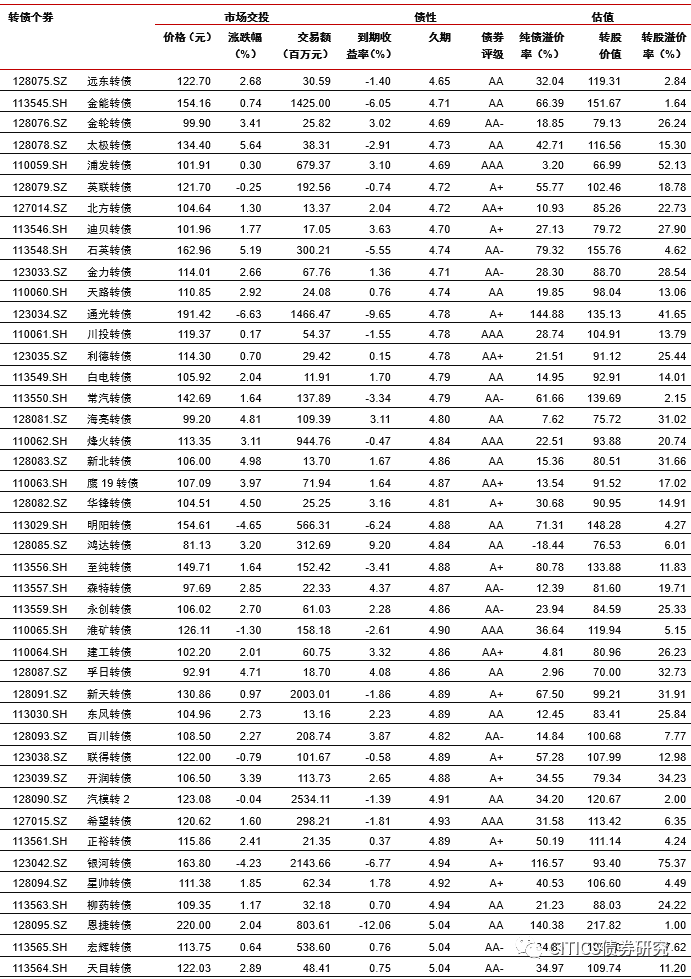

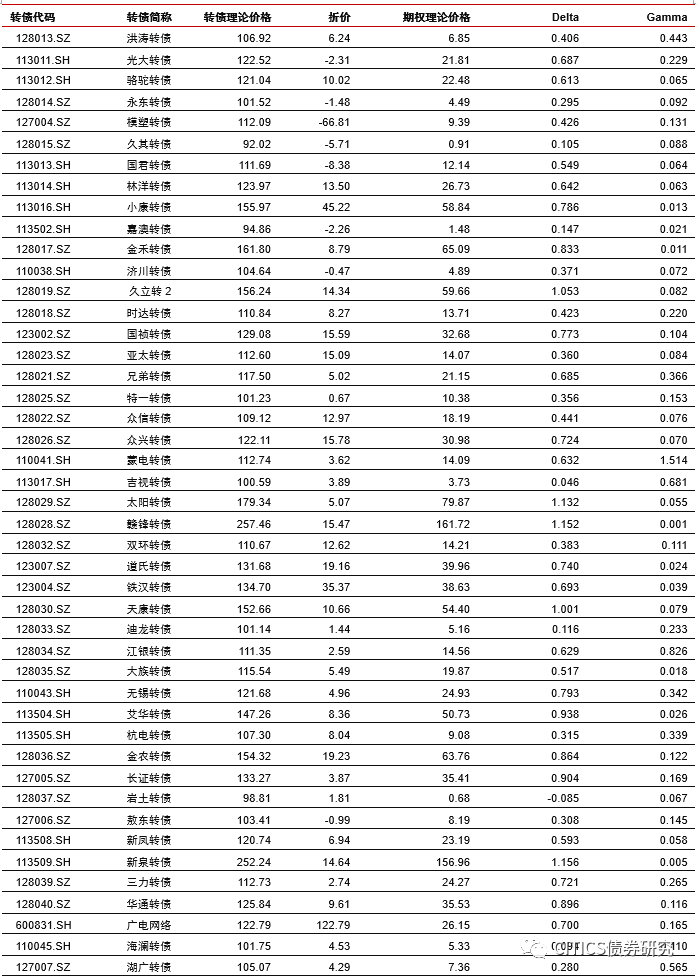

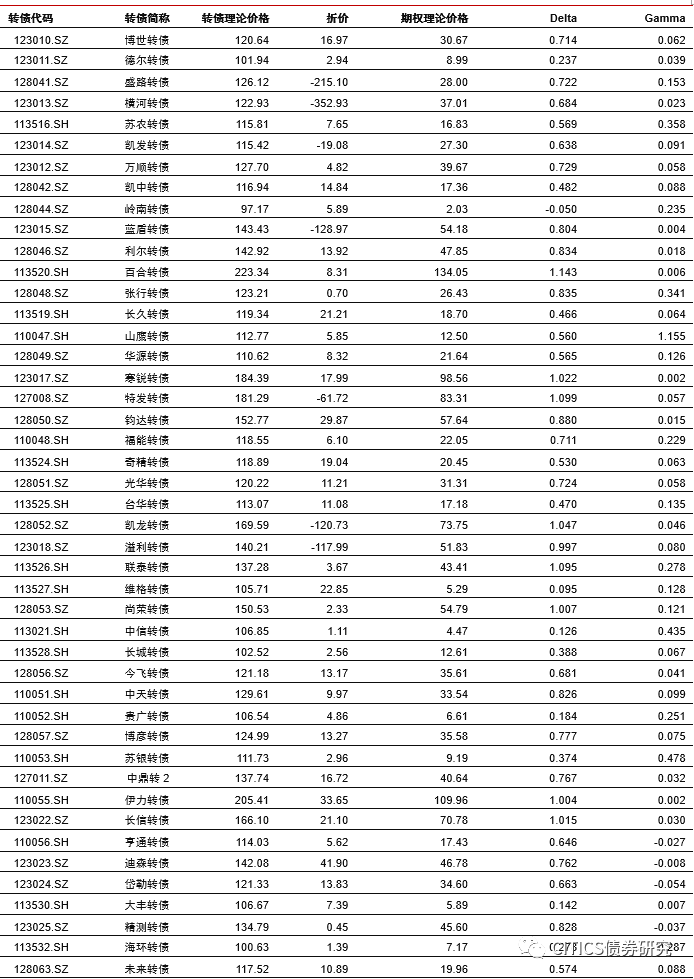

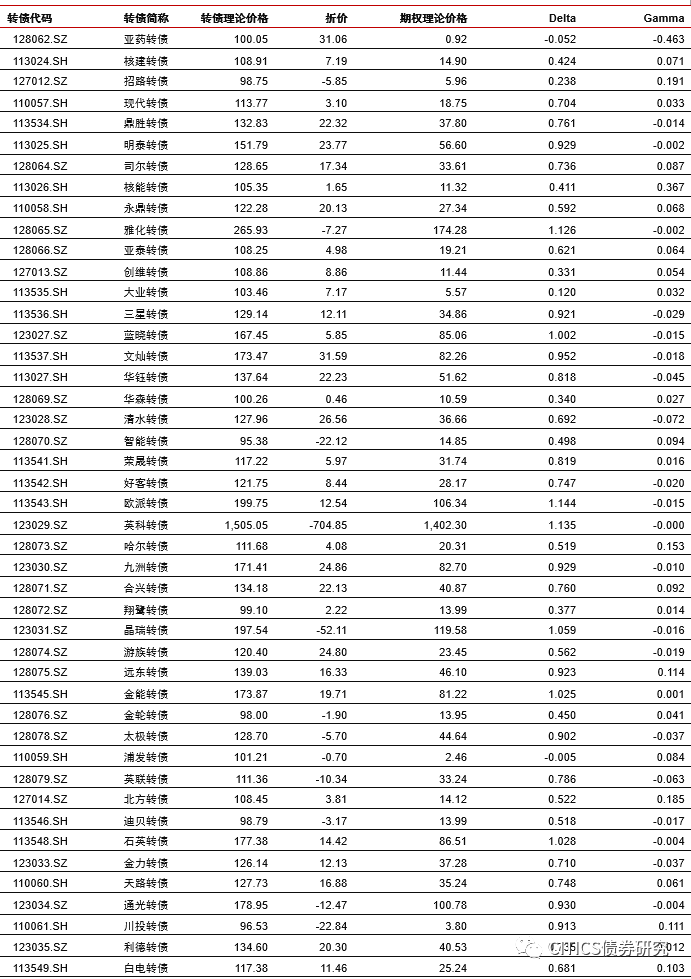

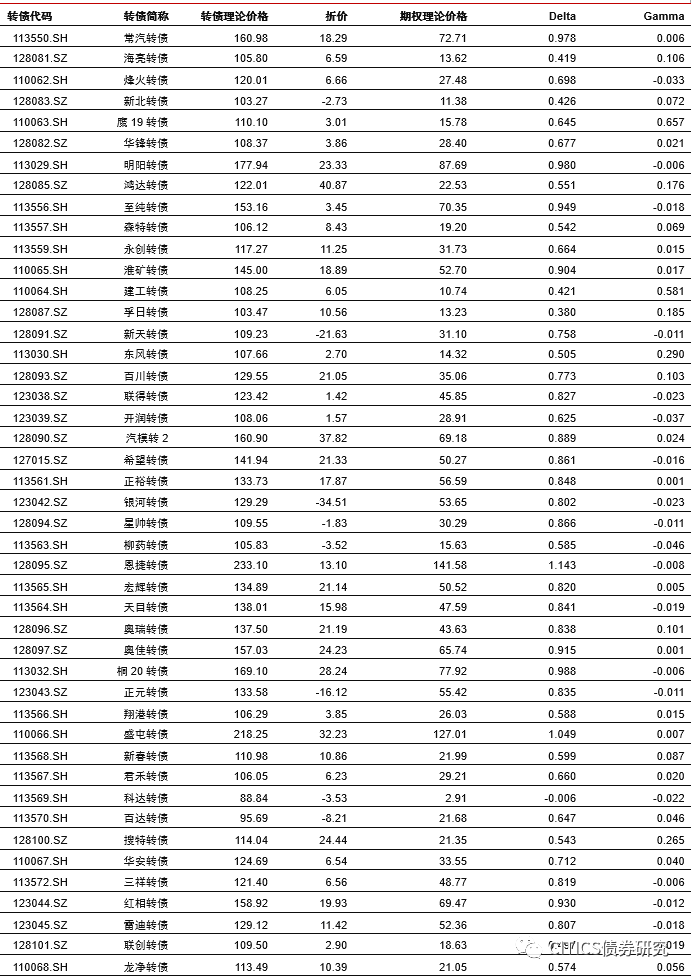

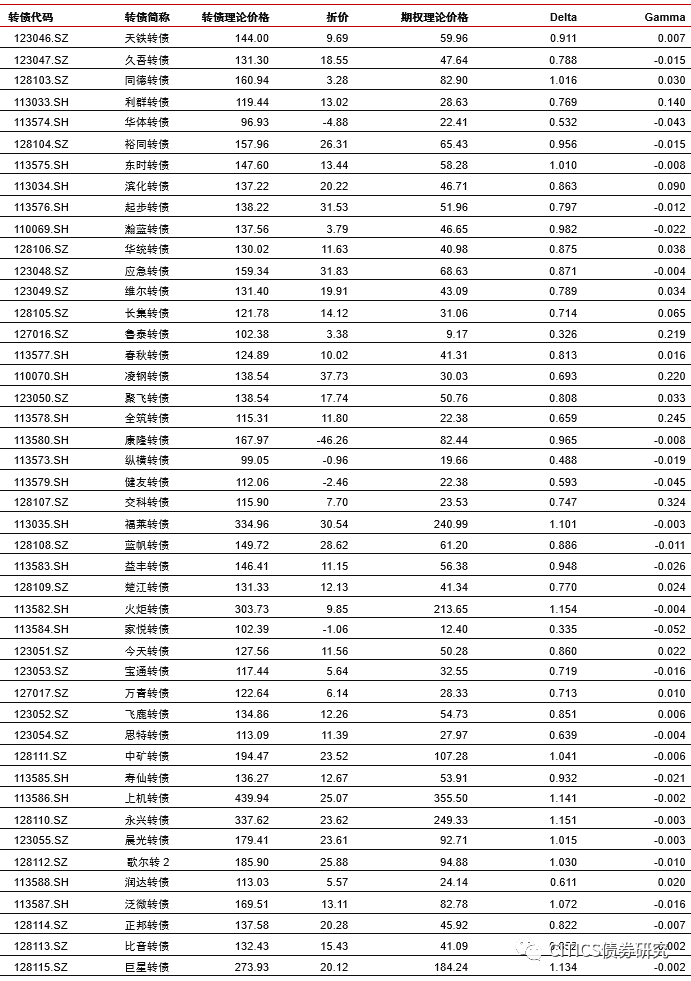

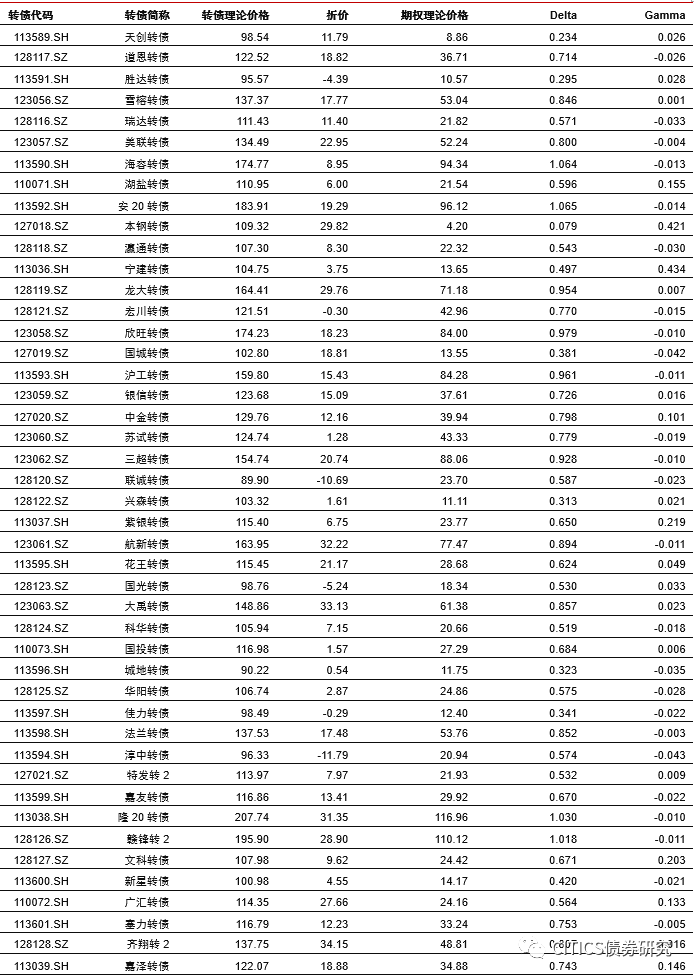

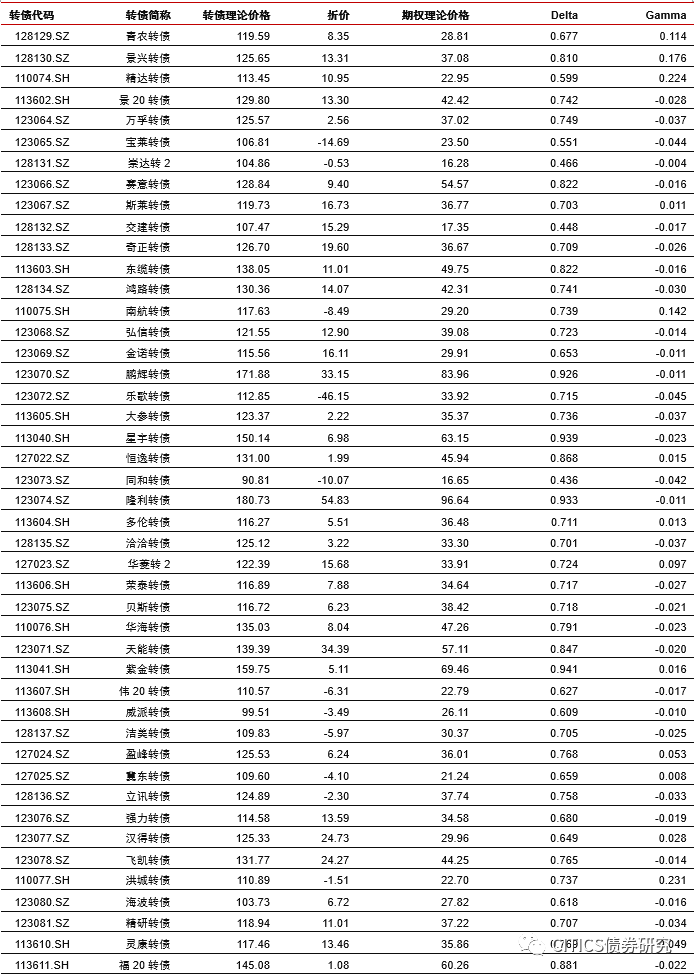

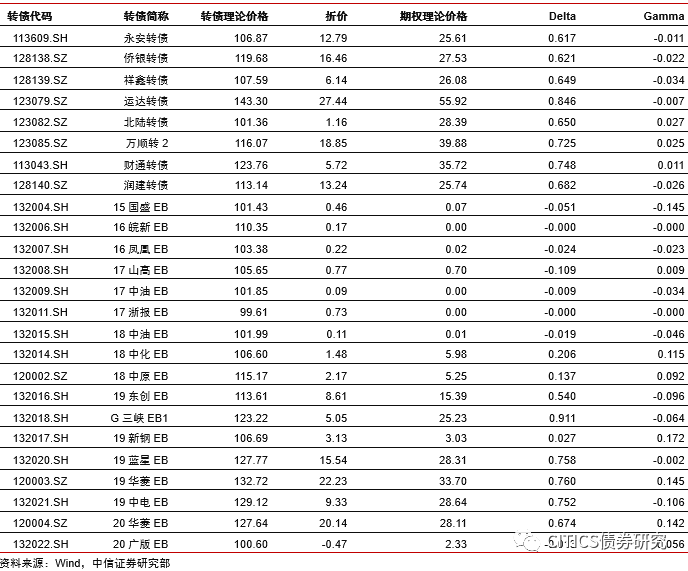

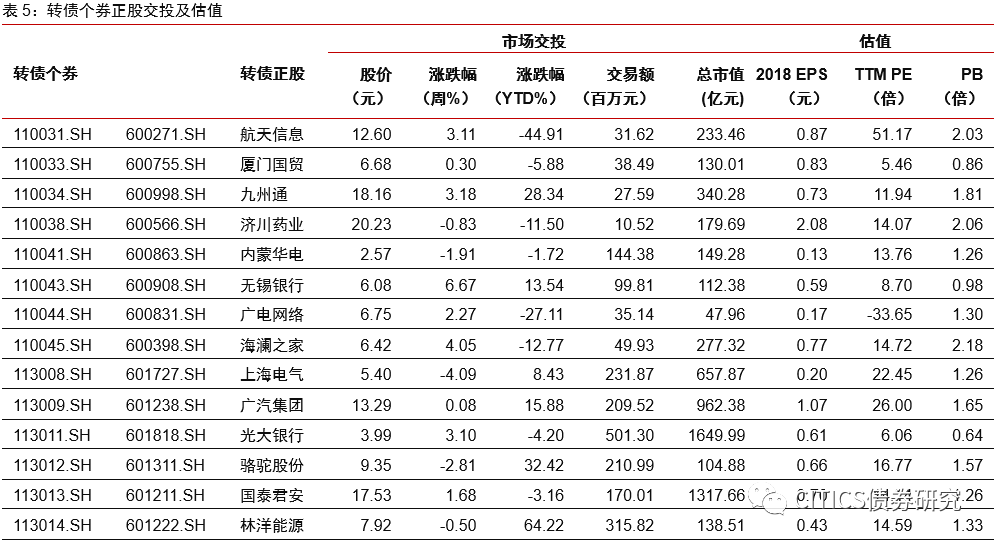

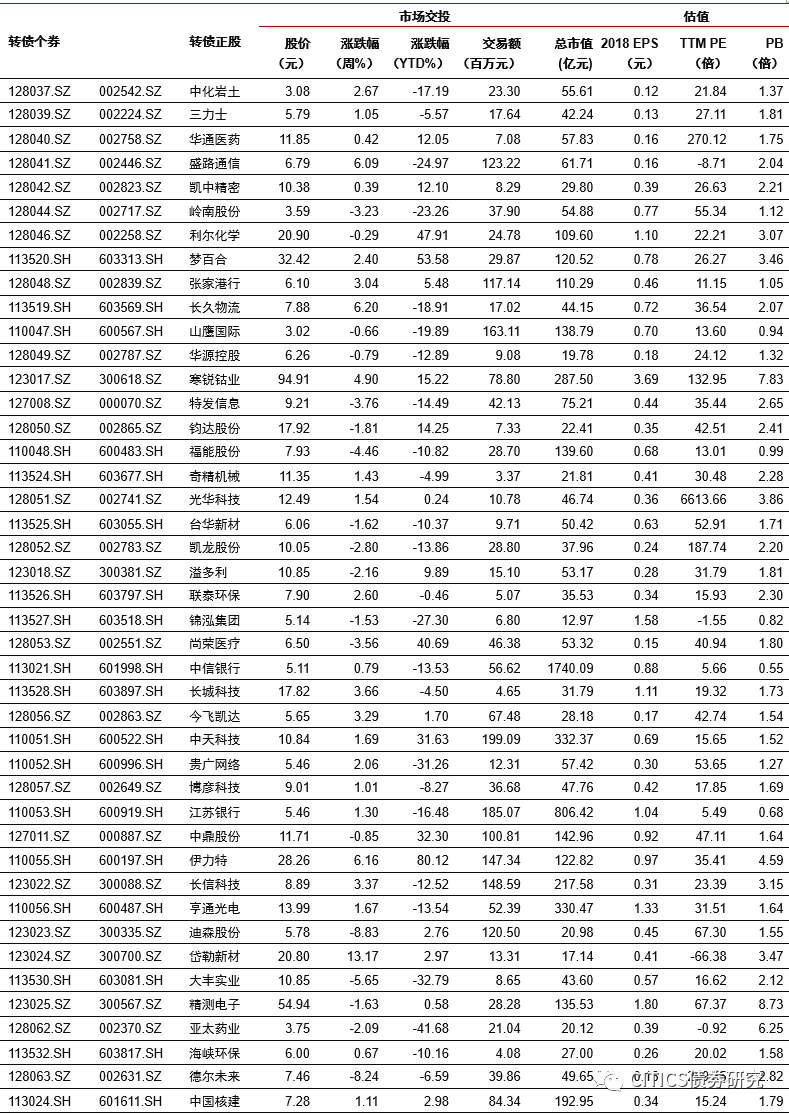

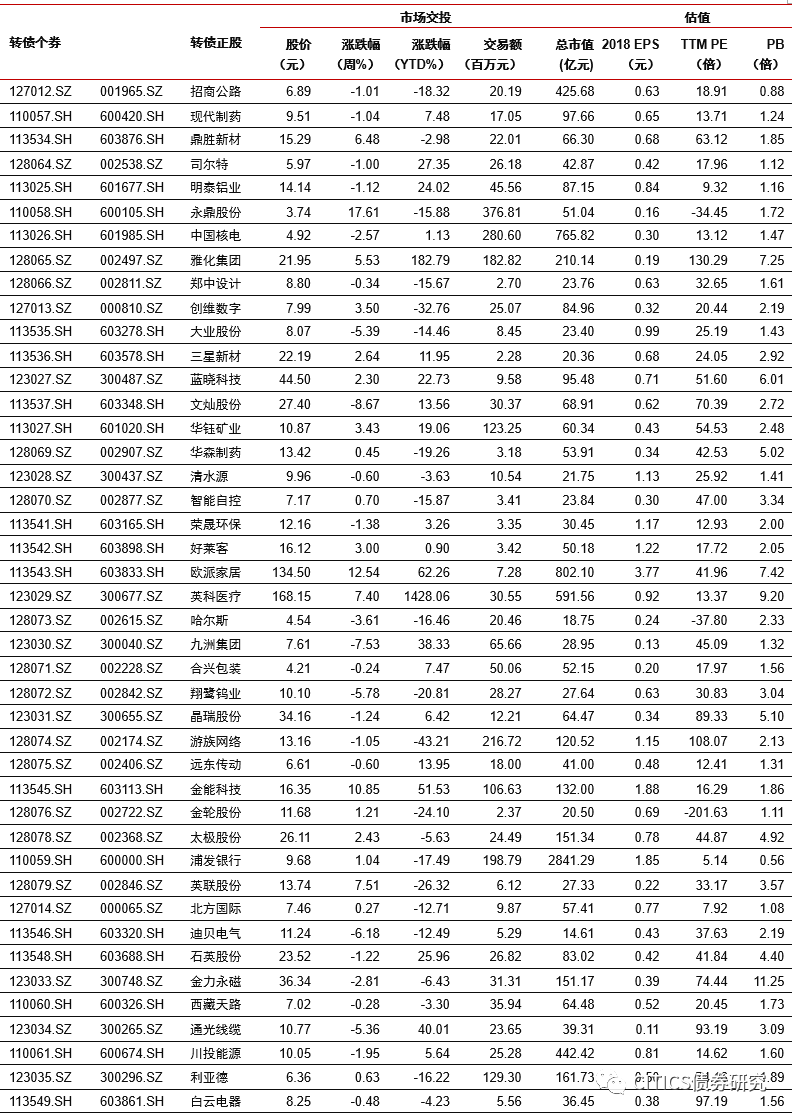

附录图表

中信证券明明研究团队

本文节选自中信证券研究部已于2021年01月04日发布的《可转债周报20210104—顺周期的下半场》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)