机构一致看好股市行情,2021年谁是最强风口?布局窗口期来临,立即开户,抢占投资先机!

来源:招商策略研究

上周央行公开市场净投放,MLF超额续作释放维稳信号,货币市场利率下行,短、长端国债收益率继续上行。股市方面,北上资金和融资资金继续流入,ETF转为流入,重要股东减持规模扩大,股市流动性改善。从投资者偏好来看,北上资金加仓化工、电气设备、机械设备、有色金属等,融资资金买入汽车、有色金属、化工等,内外资共同加仓顺周期;宽指ETF均为净申购,行业ETF以净申购为主,其中信息技术和券商类ETF申购较多。VIX指数上升,风险偏好回落,美元指数下降,人民币继续升值。

核心观点

⚑ 新增自然人投资者继续放缓。最新数据显示,2020年11月新增自然人投资者数目为111.78万人,相比10月的153.88万人继续放缓。最近三个月随着市场进入震荡区间,赚钱效应减弱,新增个人投资者数目持续下降。与之对应的,证券公司客户交易结算资金在三季度转为净流出。今年以来个人投资者直接入市贡献增量资金有限,相比之下,公募基金规模的扩张则持续了更长时间,并且带来了可观的增量资金,今年前三个季度公募基金增量规模已经超万亿,进一步显示基金是本轮居民资金入市主要途径。

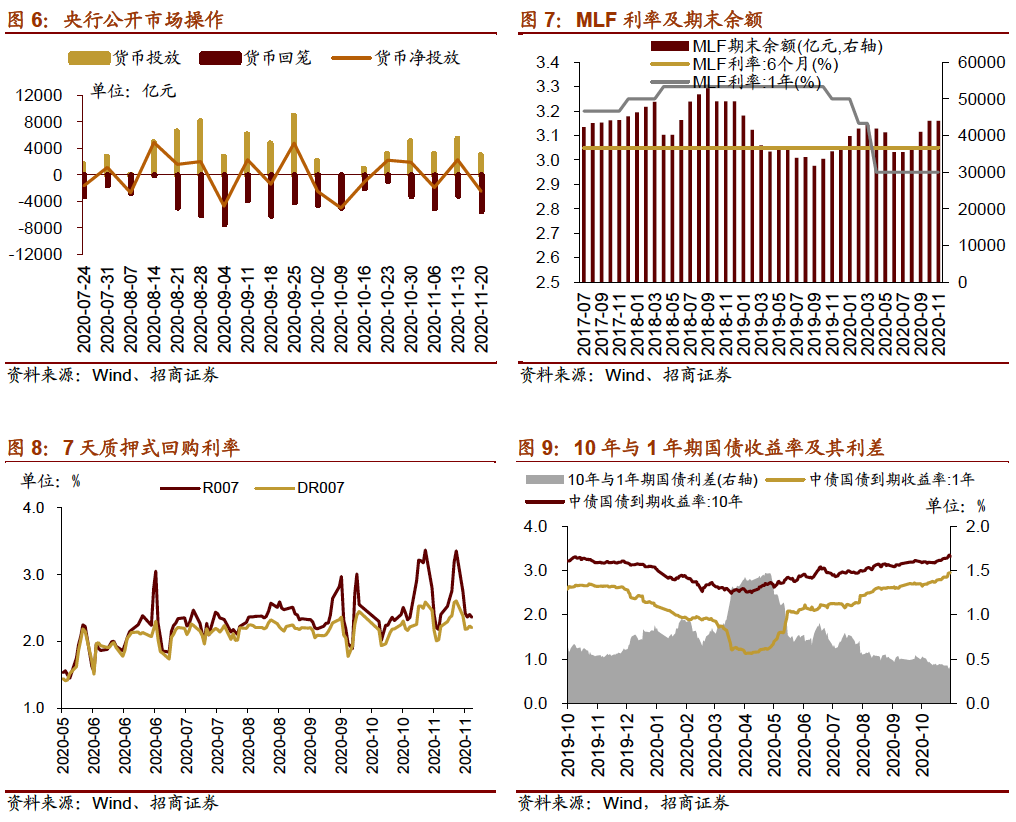

⚑ 上周(11月16日-11月20日)公开市场合计净投放3500亿元。为维护银行体系流动性合理充裕,上周央行逆回购净回笼2500亿元,开展8000亿元MLF操作,对冲本月到期规模后超额投放2000亿元。

⚑ 货币市场利率下行,非银机构融资成本回落;短、长端国债收益率均上升,同业存单发行规模缩小,存单利率涨跌不一。截至11月20日,R007下行99.9bp,DR007下行40.0bp。1年期国债收益率上行10.4bp,10年期国债收益率上行3.9bp,期限利差缩小6.5bp至0.36%。同业存单发行规模下降453.0亿元,3个月同业存单发行利率下行,6个月发行利率上行。

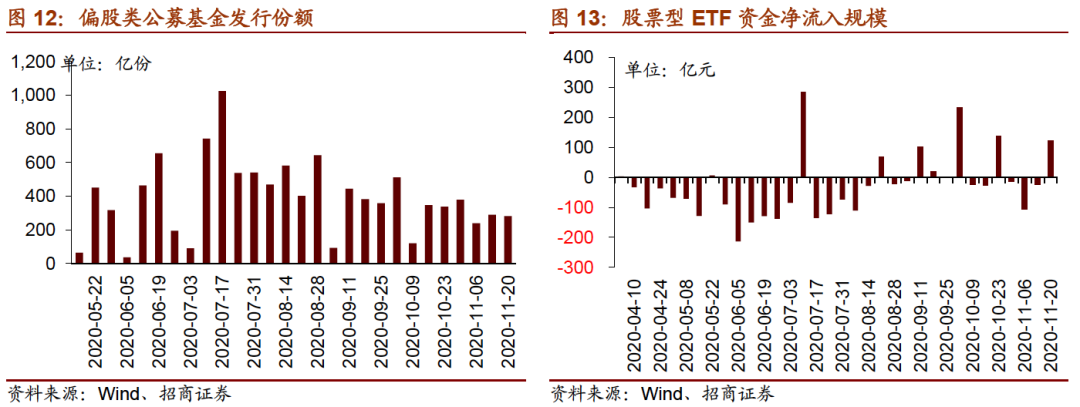

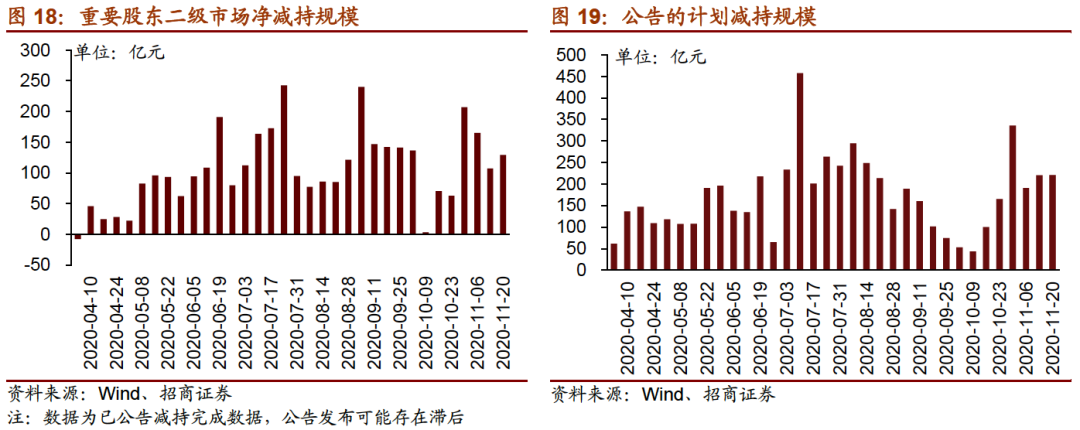

⚑ 股市方面,A股市场流动性改善,招商A股流动性指数为0.60,较前期较继续回升。北上资金继续流入,规模为55.1亿元;融资余额升高,融资资金净买入63.1亿元;ETF净流入122.8亿元。重要股东净减持金额增加,公布的计划减持规模扩大。

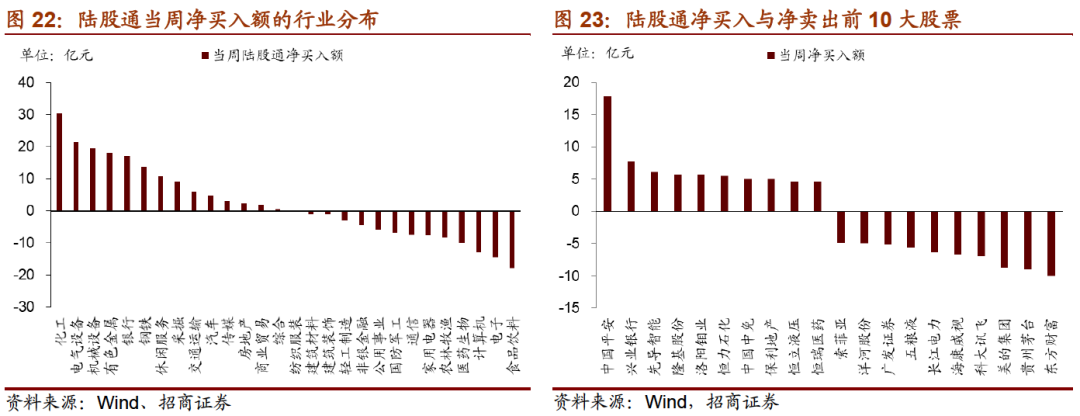

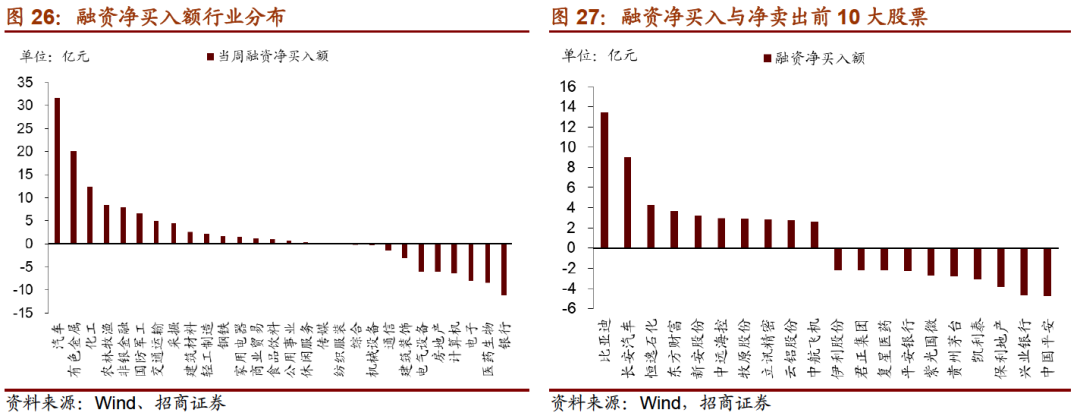

⚑ 从投资者偏好来看,陆股通净买入规模较高的行业有化工、电气设备、机械设备、有色金属等,净卖出规模较高的是食品饮料、电子、计算机等;融资资金买入较多的为汽车、有色金属、化工等,净卖出较多的包括银行、医药生物、电子等。个股方面,陆股通净买入中国平安最多,净卖出东方财富最高;融资客大幅加仓比亚迪,融资净卖出较多的为中国平安。宽指ETF均为净申购;行业ETF以净申购为主,其中信息技术和券商类ETF净申购较多,净申购规模最高的为华夏上证科创板50ETF;净赎回最高为嘉实中证央企创新驱动ETF。

⚑ 海外市场风险偏好回落,美元指数下降,十年期美债收益率下降;人民币继续升值。具体地,VIX较前期上升0.60至23.7。美国1年期国债收益率较前期下降1.0bp,10年期下降6.0bp。美元指数下降0.71点。

⚑ 风险提示:经济数据低于预期;政策支持力度不及预期;疫情扩散超预期

01

流动性专题

※ 新增自然人投资者继续放缓

最新数据显示,2020年11月新增自然人投资者数目为111.78万人,相比10月的153.88万人继续放缓。2020年以来,随着市场上行,新增自然人投资者数目有所提升,其中3月、7月、8月新增投资者较多,分别为188.9万人、242.4万人和179.3万人。最近三个月随着市场进入震荡区间,赚钱效应减弱,新增个人投资者数目持续下降。与之对应的,证券公司客户交易结算资金从净流入转为净流出。具体来看,今年前三个季度客户结算资金累计增量规模为2600亿元,尤其第三季度转为净流出,三个季度的增量规模分别为2700亿元、700亿元和-800亿元。

相比之下,公募基金规模的扩张则持续了更长时间,并且带来了可观的增量资金。根据基金业协会公布的数据,今年前三个季度股票型和混合型开放式公募基金份额净增加1.2万亿份,按照基金平均单位净值和仓位的数据进行估算,基金为股市带来的增量资金规模前三个季度已经超过万亿。对比2014-2015年牛市,上一轮基金份额扩张从2014年11月开始,偏股类基金总份额止跌回升,然后一直持续到2015年上半年。本轮从2019年开始,基金份额呈现平稳持续扩张,并在2020年下半年开始加速,本轮居民资金通过公募基金入市已经持续了两年时间。并且从增量资金规模看,2020年公募基金带来的增量资金规模远远超过2014年,这也进一步表明了不同于上一轮牛市,此轮上行周期中公募是居民资金入市的主要方式。展望未来阶段,市场在基本面驱动下有望继续上行,公募基金规模扩张将得以延续。但同时考虑到公募基金重仓股目前已经处于历史高位,估值有待消化,基金发行节奏可能会略有放缓,公募基金增量在2021年大概率呈现前高后低的走势。

02

监管动向

03

货币政策工具与资金成本

上周(11月16日-11月20日)公开市场合计净投放3500亿元。为维护银行体系流动性合理充裕,上周央行公开市场共进行3000亿元逆回购操作和8000亿元MLF操作,同期有5500亿元逆回购和2000亿元MLF到期。MLF对冲本月到期规模后,超额续作2000亿元,释放央行呵护市场流动性稳定的信号。

货币市场利率下行,R007与DR007利差缩小;短、长端国债收益率均上行,期限利差缩小。截至11月20日,R007为2.36%,较前期下行99.9bp,DR007为2.21%,较前期下行40.0bp,两者利差缩小59.9bp至0.15%。1年期国债到期收益率上升10.4bp至2.95%,10年期国债到期收益率上升3.9bp至3.31%,期限利差缩小6.5bp至0.36%。

同业存单发行规模缩小,存单利率涨跌不一,3个月同业存单发行利率下行,6个月发行利率上行。11月16日-11月20日,同业存单发行727只,较上期减少65只,发行总规模3446.5亿元,较上期减少453.0亿元;截至11月22日,1个月、3个月和6个月发行利率分别较前期变化10.4bp、-0.8bp、6.1bp至2.80%、3.24%、3.42%。

04

股市资金供需

(1)资金供给

资金供给方面,11月16日- 11月20日,偏股类公募基金发行276.0亿份,较前期降低,但仍处于历史较高水平。股票型ETF资金转为流入,对应净流入规模122.8亿元。融资余额升高,全周整个市场融资净买入63.1亿元,截至11月22日,A股融资余额为14452.4亿元。陆股通资金本周继续流入,当周净流入规模为55.1亿元。

(2)资金需求

资金需求方面,11月16日-11月20日,IPO融资金额较前期升高至56.8亿元;限售解禁市值为1661.6亿元,较前期增加,未来一周解禁规模将回落至689.0亿元;重要股东净减持规模升高,净减持129.3亿元;公告的计划减持规模221.2亿元,较前期小幅增加。

05

投资者情绪

11月16日-11月20日,当周融资买入额为3465.0亿元;截至11月22日占A股成交额比例为8.89%,较前期降低0.42%,投资者交易活跃度减弱,股权风险溢价有所升高。

06

投资者偏好

(1)陆股通

11月16日-11月20日,陆股通资金净流入55.1亿元。行业偏好上,化工、电气设备、机械设备、有色金属这四个行业大规模净买入,买入金额分别为30.3亿元、21.5亿元、19.5亿元和18.1亿元。净卖出规模较高为食品饮料、电子、计算机等行业。个股方面,净买入规模较高的主要包括中国平安(+17.8亿元)、兴业银行(+7.7亿元)、先导智能(+6.1亿元)等;净卖出规模较高的包括东方财富(-10.0亿元)、贵州茅台(-9.0亿元)、美的集团(-8.8亿元)等。总体而言,北上资金净买入较多顺周期行业的个股。

(2)融资交易

11月16日-11月20日,融资资金净流入63.1亿元。具体来看,本周融资资金净买入较多的为汽车(+31.7亿元)、有色金属(+20.1亿元)、化工(+12.4亿元)等。融资客卖出银行(-11.1亿元)、医药生物(-8.5亿元)、电子(-8.1亿元)等。个股方面,融资净买入规模最高为比亚迪(+13.4亿元),长安汽车(+9.0亿元)次之;融资净卖出规模较高的包括中国平安(-4.7亿元)和兴业银行(-4.7亿元)。总体看,融资客与陆股通偏好较为一致,都加仓顺周期。

(3)ETF净申购赎回

11月16日-11月20日,ETF转为申购,当周净申购72.9亿份,对应资金净流入122.8亿元。宽指ETF均为净申购,行业ETF以净申购为主,其中信息技术和券商类ETF净申购较多。具体的,沪深300ETF净申购1.0亿份;创业板ETF净申购12.9亿份;中证500ETF净申购2.4亿份;上证50ETF净申购0.4亿份。行业方面,信息技术ETF净申购22.5亿份,消费ETF净赎回1.2亿份,医药ETF净申购5.6亿份,券商ETF净申购18.0亿份;金融地产ETF净赎回4.7亿份,军工ETF净赎回5.4亿份,原材料ETF净申购0.3亿份。

11月16日-11月20日,股票型ETF净申购规模最高的为华夏上证科创板50ETF(+28.6亿份), 国泰中证全指证券公司ETF(+11.1亿份)净申购规模次之;净赎回规模最高的为嘉实中证央企创新驱动ETF (-6.5亿份),国泰中证军工ETF(-4.8亿份)次之。

07

外汇市场

11月16日-11月20日,美元指数回落,截止11月22日,美元指数收于92.26,较前期(11月15日)降低0.71点,人民币汇率指数较前期上升1.43点收95.83。美元兑人民币中间价、即期汇率、离岸汇率分别变动-0.05、-0.04、-0.04,收于6.58、6.57、6.55,人民币继续升值。

另外,港币汇率近期一直处于强方兑换保证附近,港币汇率强势。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

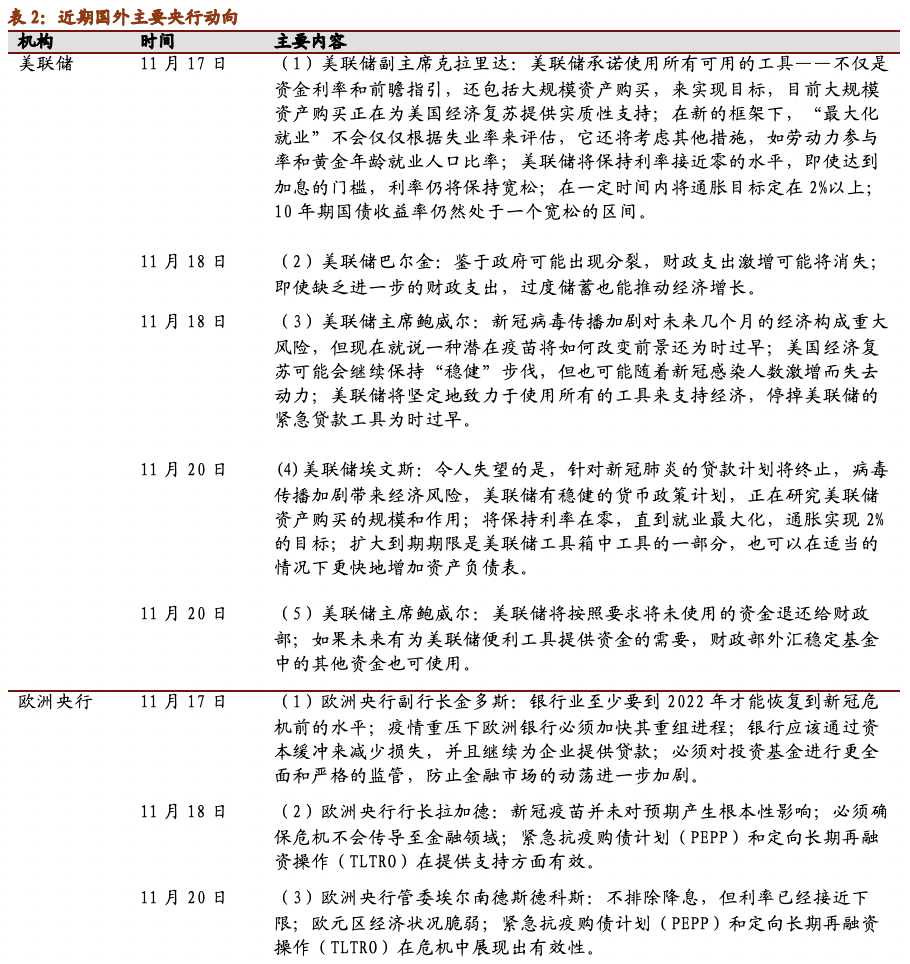

过去一周,多位官员发表讲话。美联储副主席克拉里达表示美联储将会使用所有可用的工具,不仅是资金利率和前瞻指引,还包括大规模资产购买来实现目标。他还表示在新的框架下,“最大化就业”不会仅仅根据失业率来评估,还将考虑其他措施,如劳动力参与率和黄金年龄就业人口比率。美联储巴尔金认为鉴于政府可能出现分裂,财政支出激增可能将消失,但即使缺乏进一步的财政支出,过度储蓄也能推动经济增长。美联储主席鲍威尔表示新冠病毒传播加剧对未来几个月的经济构成重大风险,但现在就说一种潜在疫苗将如何改变前景还为时过早,美国经济复苏可能会继续保持“稳健”步伐,但也可能随着新冠感染人数激增而失去动力。11月19日美国财政部长努钦在致美联储主席鲍威尔的一封信中要求美联储归还紧急贷款工具中未使用的资金。美联储埃文斯对新冠肺炎的贷款计划的终止感到失望,主席鲍威尔表示美联储将按照要求将未使用的资金退还给财政部,如果未来有为美联储便利工具提供资金的需要,财政部外汇稳定基金中的其他资金也可使用。欧洲央行行长拉加德和管委埃尔南德斯德科斯上周纷纷表示紧急抗疫购债计划(PEPP)和定向长期再融资操作(TLTRO)在提供支持方面有效。欧洲央行副行长金多斯认为在疫情重压下欧洲银行必须加快其重组进程,银行应该通过资本缓冲来减少损失并且继续为企业提供贷款。日本央行行长黑田东彦预计日本CPI将暂时保持在零以下,并表示央行将继续实施强有力的宽松政策。

(2)利率

11月16日- 11月20日,美债短、长端利率均下降,利差缩小。美国1年期国债收益率下行1bp至0.11%,10年期国债收益率下行6bp至0.83%,利差缩小5bp至0.72%。截至11月20日,美元LIBOR以下跌为主,隔夜LIBOR下降0.06bp,1周LIBOR下降0.80bp,1个月LIBOR上升1.38bp,3个月LIBOR下降1.71bp。

(3)海外市场情绪

上周VIX指数小幅回升,全周较前期(11月15日)上升0.6点至23.7,处于历史较高水平,全球市场风险偏好下降。上周标普500指数下跌0.77%,纳斯达克指数上涨0.22%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)