牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

【今日直播】

原标题:这次摊余成本债基行情能持续吗?(海通姜珮珊等,债券每周交流与思考第380期)

来源:姜超宏观债券研究

这次摊余成本债基行情能持续吗?

(海通姜珮珊等,债券每周交流与思考第380期)

上周关键期限国债利率平均下行7BP,关键期限AAA级企业债收益率平均下行15BP,转债指数上涨0.45%。

美国经济承压,长债利率下行

美国上周首次申请失业救济人数达141.6万,前值130万,连续下降15周后首次出现反弹。美国7月PMI数据总体略低于预期,Markit制造业PMI初值为51.3,为2月以来首次升至50上方,前值为49.8;服务业PMI初值为49.6,前值为47.9。美国6月成屋销售年化总数为472万户,略低于预期。疫情方面,上周美国日新增新冠肺炎确诊人数又破7万。7月22日当周美联储资产负债表规模增加61亿美元。

美国疫情对经济的压力继续显现,最新的就业、PMI、成屋销售数据不及预期,叠加两大经济体关系紧张,市场避险情绪有所回升,10年期国债利率下行5BP至0.59%。

降雨拖累生产、推升物价

7月经济整体趋稳。一方面,35城地产销量增速回落但仍处年内高位,乘用车批零销量增速均有改善。另一方面,受强降水天气影响,上周样本钢企钢材产量增速转负,主要行业开工率涨少跌多,工业生产或边际转弱。通胀方面,7月以来猪价续涨,多地发生洪涝灾害导致蔬菜供给短缺带动菜价继续回升,国际油价继续上涨,国内煤价、铁矿石价格回升,我们预计7月CPI与PPI同比继续回升,其中CPI同比将继续攀升至2.8%。洪灾短期扰动CPI同比走势,但不改全年CPI‘前高后低’的总体趋势。

7月LPR持平,资金面趋稳

7月LPR同MLF一样利率维持不变,1年期、5年以上LPR分别为3.85%和4.65%,符合市场预期。1M国库定存中标利率2.7%,此次国库定存相较于19年11月缩量100亿元价跌48BP,与同期限shibor利差为46BP、略高于去年11月的39BP。7月21日,总书记在企业家座谈会上表示,要实施好更加积极有为的财政政策、更加稳健灵活的货币政策,增强宏观政策的针对性和时效性。在就业依然承压、抑制资金空转效果有所显现的情况下,货币政策不会收紧,政策重心从灵活到强调适度。

从货币市场利率来看,目前3个月SHIBOR利率还在继续上行,但1年期FR007的互换利率小幅回落至2.3%,存单发行利率同样趋稳。度过月中缴税期资金利率小幅下行,央行开始公开市场回笼货币,使得R001在1.5%~2.0%区间、DR007在2.1%左右、R007在2.2%左右,显示货币政策维持稳健。我们维持三季度R007中枢2.2%的判断。

这次摊余成本债基行情能持续吗?

在货基和短期理财债基被全面监管环境下,19年下半年以来摊余成本法定开债基大放异彩。摊余成本法债基的优势在于估值采取摊余成本法(前提是封闭期在半年以上),一般采取持有到期高等级债券的策略(往往是政策性金融债),通过杠杆来增厚业绩(封闭期总资产不得超过基金净资产的200%),因此不会出现净值大幅波动的情况。

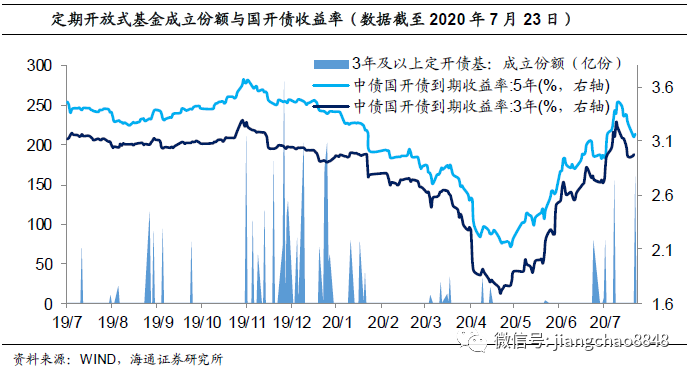

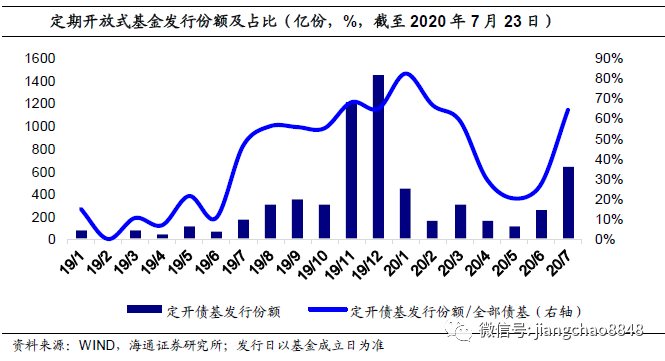

去年年底大量摊余成本法债基建仓带动3~5年政金债利率大幅下行。我们可以通过定期开放债券基金的发行数据来观察摊余成本法定开债基的规模变化。19年11-12月定开债基发行份额超过2600亿,占债券基金发行量的66%,其中3年及以上定开债基规模超过1900亿元。根据定期开放式产品资产组合久期不得超过封闭期1.5倍的规定,3~5年期品种大受欢迎,使得3年期、5年期国开债利率快速下行,同时老券和新券之间的利差也快速收窄。

19年10月31日~12月31日,3年和5年国开收益率大幅下行36BP、27BP,下行幅度大于1年国开(26BP)、10年国开(14BP)及同期限国债(20BP左右),3年国开和国债利差收窄18BP,3年国开新老券利差压缩1BP(180204.IB-190207.IB),5年国开新老券利差压缩7BP(180206.IB-190208.IB),5年期非国开新老券利差压缩5BP(180303.IB-190306.IB)。

近期摊余成本债基规模再度增加,那么今年还能带来3~5年期政金债利率的大幅下行吗?

首先,从6-7月已发行规模来看,已发行产品的规模远不及去年底。今年7月以来,定开债基发行量再度明显增加,截至7月23日发行份额已超过600亿,占债券基金发行量的64%,6-7月3年及以上定开债基成立规模超过480亿元、规模仅为去年年底的25%。

其次,从收益率变动来看,本轮3-5年期国开利率同样下行且3~5年政金债新老券利差大多有缩窄迹象,但利率下行幅度远不及同期限国债,国开-国债利差并未像去年底一样收窄。7月8日3年期定开债基成立份额超过100亿份以来,截至7月23日,3年和5年国开收益率分别下行7BP和12BP,下行幅度远不及同期限国债(20BP左右),3年国开和国债利差反而走扩11BP。3年期国开新老券利差压缩2BP(180211.IB-200202.IB),5年期国开新老券利差走阔4BP(180206.IB-200203.IB),3年期非国开新老券利差压缩10BP(190305.IB-200303.IB),5年期非国开新老券利差压缩1BP(180411.IB-200305.IB)。

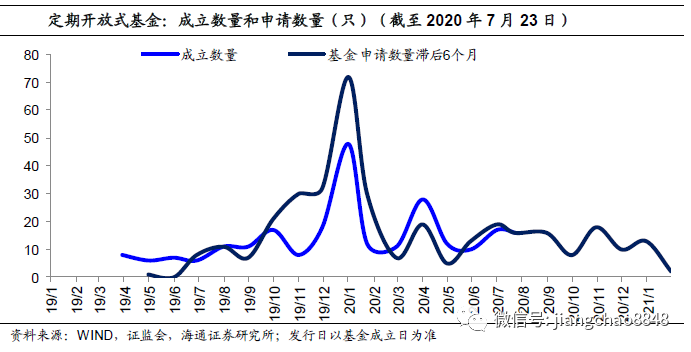

最后,展望3季度,定开债基成立数量不及去年,但规模还存不确定性。19年以来定开债基产品从申请到成立平均时长为360天。从去年经验来看,19年3月份起定开债基申请量明显增多,而半年后也就是19年9月开始定开债基发行数量明显增多。因此按照滞后半年预测,今年3、4季度定开债基成立数量基本与2季度持平、远低于去年四季度水平(只有19Q4的30%)。但由于不同基金募集规模差异很大,因此下半年定开债基发行规模较难预测。

总体而言,不管是从已发行产品的规模和期限来看,还是从未来产品发行量来看,本轮3年及以上摊余成本债基规模或不及去年年底水平,对3~5年期利率的带动可能不及去年年底。

展望后续债市,从基本面看,经济回升趋势不改,洪灾扰动CPI短期抬头,PPI持续弱改善。从资金面看,近期资金利率趋稳,但货币政策强调适度,央行公开市场投放较为克制以避免资金利率偏离2.2%的中枢。从供需和风险偏好来看,债市三季度供给压力不低,摊余成本法债基集中建仓、股市阶段性调整和两大经济体关系紧张对债市形成一定利好。我们依然认为债牛已过,下半年长端利率中枢趋于上行,建议以票息策略为主,十年国债利率或在2.8%~3.1%区间震荡。

1.货币利率:纷纷回落

1)资金利率回落。上周央行逆回购投放1600亿元,逆回购到期3300元,MLF和TMLF到期4977亿元,国库定存投放500亿元,公开市场操作净回笼6177亿元。R001均值下行39bp至1.75%,R007均值下行19bp至2.15%。DR001均值下行38bp至1.7%,DR007均值下行9bp至2.1%。

2)7月LPR持平,国库定存缩量价跌。7月LPR同MLF一样利率维持不变,1年期、5年以上LPR分别为3.85%和4.65%,符合市场预期。1M国库定存中标利率2.7%,此次国库定存相较于19年11月缩量100亿元价跌48BP,与同期限shibor利差为46BP、略高于去年11月的39BP。7月21日,总书记在企业家座谈会上表示,要实施好更加积极有为的财政政策、更加稳健灵活的货币政策,增强宏观政策的针对性和时效性。在就业依然承压、抑制资金空转效果有所显现的情况下,货币政策不会收紧,政策重心从灵活到强调适度。

3)资金面趋稳。从货币市场利率来看,目前3个月SHIBOR利率还在继续上行,但1年期FR007的互换利率小幅回落至2.3%,存单发行利率同样趋稳。度过月中缴税期资金利率小幅下行,央行开始公开市场回笼货币,使得R001在1.5%~2.0%区间、DR007在2.1%左右、R007在2.2%左右,显示货币政策维持稳健。我们维持三季度R007中枢2.2%的判断。

2.利率债:债市略有回暖

1)上周债市牛平。上周1年期国债收于2.24%,环比上行2BP;10年期国债收于2.86%,环比下行9BP。1年期国开债收于2.57%,环比下行1BP;10年期国开债收于3.33%,环比下行12BP。

2)供给回升。上周,利率债共发行2964亿元,环比减少602亿元;利率债净供给为2311亿元,环比增加231亿元。记账式国债发行1501亿元,环比减少200亿元;政策性金融债发行1218亿元,环比增加108亿元;地方政府债发行245亿元,环比减少510亿元。

3)债市增进互联互通。7月19日,人民银行、证监会联合发布《中国人民银行中国证券监督管理委员会公告(〔2020〕第7号)》,同意银行间与交易所债券市场相关基础设施机构开展互联互通合作。互联互通是指银行间与交易所债券市场的合格投资者通过两个市场相关基础设施机构连接,买卖两个市场交易流通债券的机制安排。债券市场基础设施实现互联互通,有利于切实便利债券跨市场发行与交易,形成统一市场和统一价格,为货币政策顺畅传导和宏观调控有效实施奠定坚实基础。

4)债市略有回暖。从基本面看,经济回升趋势不改,洪灾带动CPI短期抬头,PPI持续弱改善。从资金面看,近期资金利率趋稳,但货币政策强调适度,央行公开市场投放较为克制以避免资金利率偏离2.2%的中枢。从供需和风险偏好来看,债市三季度供给压力不低,摊余成本法债基集中建仓、股市阶段性调整和两大经济体关系紧张对债市形成一定利好。我们依然认为债牛已过,下半年长端利率中枢或逐季上行,建议以票息策略为主,十年国债利率或在2.8%~3.1%区间震荡。

3.信用债:票息打底,挖掘收益

1)信用债收益率下行。上周市场情绪回温,信用债收益率下行。具体来看,AAA级企业债收益率平均下行15BP,AA级企业债收益率平均下行16BP,城投债收益率平均下行17BP,信用利差也较高位有所回落。

2)央企信用保障基金成立,债券兑付更牢靠。上周7月23日,经济日报记者从在京举行的央企信用保障基金成立仪式获悉,由中国国新联合31家央企共同出资发起设立的央企信用保障基金正式成立。该基金总规模1000亿元,首期规模100亿元,以市场化方式募集设立,专项用于防范化解和处置央企债券风险。央企债券兑付更牢靠。不过央企在债券市场上仍然享有安全溢价,融资更容易、成本也更低,相比之下民企债风险更应值得关注。

3)票息策略仍优,注重收益挖掘。我们前一周交流思考提到,收益率大幅上行后,信用债配置价值显露,上周债市情绪回温,信用债收益率和利差均有下行。目前来看信用利差仍处在较为“充裕”的水平,信用债票息策略仍优,可继续挖掘收益,期限利差和等级利差继续压缩,其中期限利差压缩的更为明显,反映了市场在挖掘票息的时候更喜欢高等级适度拉久期,对于下沉资质顾虑更大。

4.可转债:震荡调整,均衡配置

1)转债指数小幅上涨。上周中证转债指数上涨0.45%,日均成交量(包含EB)364.54亿元,环比下降22.68%,我们计算的转债全样本指数(包含公募EB)上涨0.42%。个券198涨3平96跌,正股121涨3平173跌。个券涨幅前5位分别是同德转债(17.71%)、艾华转债(11.65%)、金禾转债(11.57%)、红相转债(11.42%)、上机转债(11.12%)。

2)9只转债公告发行。上周大禹节水(6.38亿元)、科华生物(7.38亿元)、国光股份(3.2亿元)、国投资本(80亿元)、紫金银行(45亿元)等9只转债公告发行。审批方面,嘉泽能源(13亿元)、崇达技术(14亿元)、广汇汽车(33.7亿元)转债获批文;嘉化能源(18亿元)、弘信电子(5.7亿元)、宝莱特(2.19亿元)转债过会;长海股份(5.5亿元)、朗科智能(3.8亿元)、金陵体育(2.5亿元)转债获受理。

3)震荡调整,均衡配置。上周中证转债指数小幅收涨,表现好于权益市场,全市场平均转股溢价率受权益下跌等影响有所拉升。行业方面机械制造、可选消费和周期相对较好,医药等有所下跌。周五权益市场有明显调整,一方面中美摩擦短期产生一定扰动,另一方面科创板等解禁及减持等因素产生一定影响。权益短期调整,但中期的趋势不变,未来关注政治局会议定调。转债方面前期上涨较快但一定程度受到债市大跌等因素压制,估值并未快速提高,目前短期震荡调整,配置建议相对更均衡。板块方面可关注前期滞涨的低估板块以及政策利好板块等,科技成长也仍是弹性来源。目前更多关注盈利和业绩改善的逻辑,总体来看市场调整斜率放缓之下,关注有明显业绩催化或超预期的优质标的。可关注传统基建以及相关的公用环保,可选消费如汽车和地产后周期的家居,此外可关注科技/成长,风电光伏、券商以及银行。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)