沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

来源:医药佐料

报告摘要

头孢侧链中间体和谷胱甘肽龙头,首次覆盖给予“买入”评级

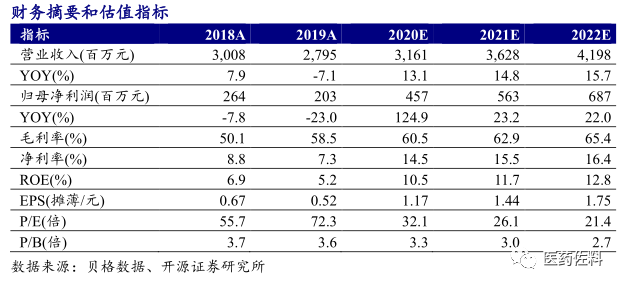

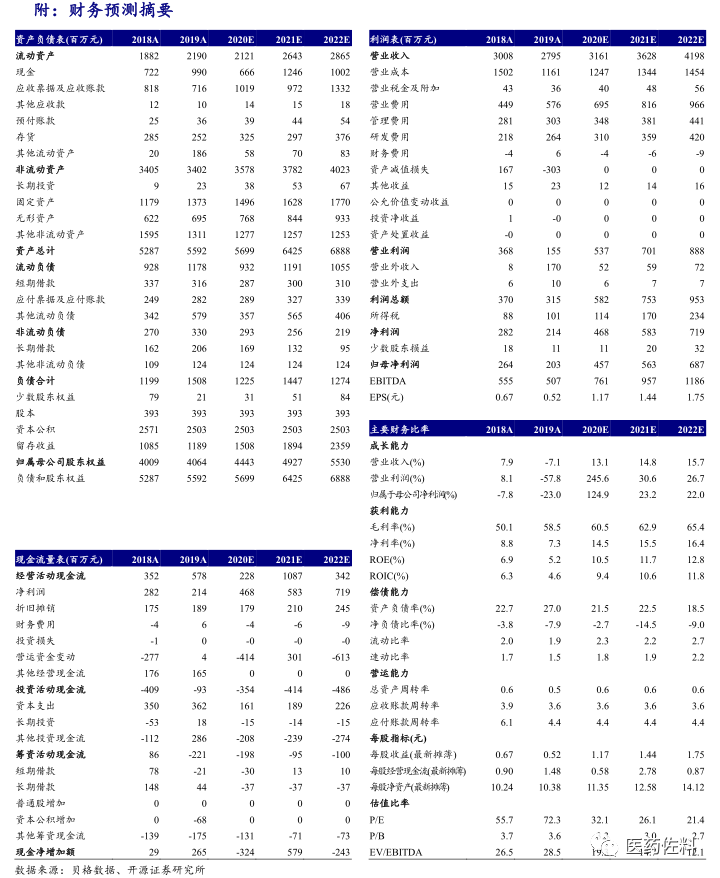

金城医药是头孢侧链中间体和谷胱甘肽龙头,业务横跨医药中间体、原料药、化学制剂等三大领域。我们认为随着金城泰尔业绩重回增长,生物制药和特色原料药板块品种不断丰富,头孢注射剂借助一致性评价和集采实现弯道超车,公司业绩有望持续增长。我们预计公司 2020年/2021 年/2022 年分别实现归母净利润 4.57 亿元/5.63 亿元/6.87亿元,同比增速为124.9%/23.2%/22.0%,EPS 分别为 1.17 元/1.44 元/1.75 元,当前股价对应 PE 分别为 32.1/26.1/21.4。首次覆盖给予“买入”评级。

积极进行产业链延伸,头孢抗生素制剂市占率有较大提升空间

公司在头孢侧链中间体领域深耕多年,市场占有率达 60%以上。近年来公司成功切入到下游制剂领域,子公司金城金素采用“进口原料、国内分装”的模式生产高品质头孢抗生素,样本医院数据显示多个品种销售额呈现快速提升态势,但市占率仍处于较低水平,未来有较大提升空间。公司的头孢抗生素质量和疗效与原研接近,在一致性评价中占据优势。

生物制药和特色原料药板块前景广阔,金城泰尔业绩触底将逐步回暖

公司生物制药和特色原料药板块主要产品为谷胱甘肽和腺苷蛋氨酸。其中谷胱甘肽应用场景不断扩大,从药品、保健品和化妆品逐步向农业和畜牧业领域拓展;保健品级别腺苷蛋氨酸已经实现销售,药品级腺苷蛋氨酸已经启动市场注册;还储备有多个新品种,长期看有望接力成长。金城泰尔由于受到销售渠道调整和团队整合等因素影响业绩下滑,随着普罗雌烯系列、卡贝缩宫素注射液等新产品逐步放量以及销售渠道和团队整合完成,预计金城泰尔业绩将走出低谷,恢复增长。

风险提示:金城泰尔业绩出现商誉减值;头孢侧链及其他医药中间体需求量和价格下滑;金城金素业绩增速低于预期;大股东股权出让导致公司控制权变更。

报告正文

1、 金城医药:头孢侧链中间体和谷胱甘肽龙头,特色原料药、制剂等多项业务齐头并进

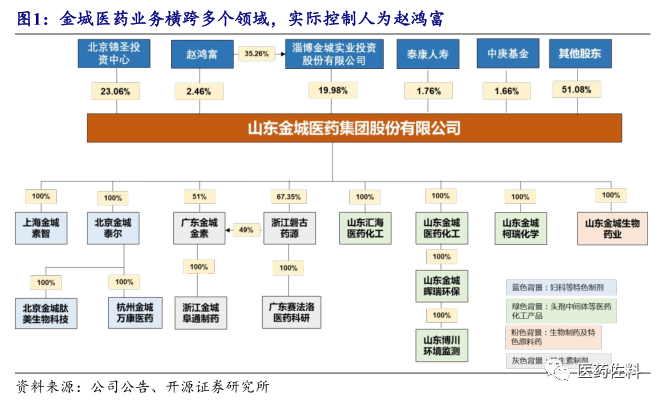

山东金城医药集团股份有限公司(以下简称“金城医药”)成立于2004年,2011年在深交所创业板上市。公司业务横跨医药中间体、生物原料药、制剂等三大领域,产品包括生物制药、头孢类医药中间体、特色原料药、终端制剂、保健品、新材料等,拥有北京金城泰尔、广东金城金素、山东金城医化等20多家参控股公司。公司实际控制人为赵鸿富,与公司现任董事长赵叶青为父子关系。

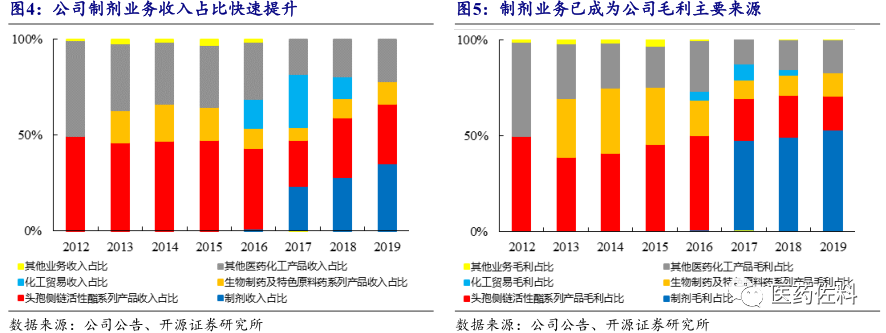

公司在上市初期以销售头孢侧链活性酯系列产品和其他医药化工产品(医药、农药中间体)为主,由于受“限抗”政策影响,需求减少,市场竞争激烈导致产品价格下滑,2012年公司业绩出现负增长。面对不利局面,公司加快升级转型步伐,2013年公司谷胱甘肽原料药产品正式投放市场,新增生物制药及特色原料药系列产品板块。2014年公司收购上海天宸药业(现改名为上海金城素智),2015年获得抗生素制剂生产企业金城道勃法51%股权,2016年公司收购主营妇科类、调节免疫类制剂的北京朗依制药(现改名为北京金城泰尔)100%股权。通过持续布局,公司制剂收入和毛利占比迅速提升,2019年制剂毛利占比已经增加到53.10%。

2017年由于金城泰尔并表,同时公司新增化工贸易板块,收入和利润快速增长。2018年由于金城泰尔业绩不及预期,计提商誉减值1.22亿元,当年实现归母净利润2.64亿元(-7.84%),扣非归母净利润2.51亿元(-10.38%)。2019年再次计提商誉减值2.89亿元,当年实现归母净利润2.03亿元(-22.96%),扣非归母净利润0.65亿元(-74.25%)。2018年5月公司转让化工贸易子公司宁波丰众化工有限公司36%股权,持股比例下降至15%,不再并表,2019年公司收入中不再包含化工贸易板块导致当年收入小幅下滑。

2、从中间体到下游制剂,公司头孢产业链逐步延伸

2.1、头孢中间体市场地位稳固,医药化工类产品盈利能力不断增强

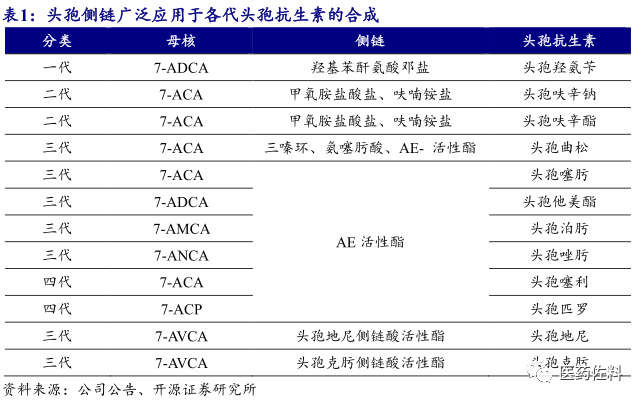

头孢类医药中间体可分为头孢母核中间体和头孢侧链中间体两类,不同的头孢母核中间体与不同的头孢侧链中间体组合,可合成不同的头孢抗生素。头孢侧链中间体广泛应用于各代头孢抗生素的合成之中。

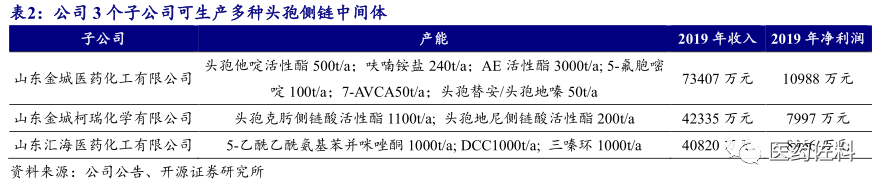

公司旗下3个全资子公司山东金城医药化工有限公司、山东金城柯瑞化学有限公司和山东汇海医药化工有限公司主要从事头孢侧链活性酯系列产品和其他医药化工产品生产,主要产品包括AE-活性酯、头孢克肟活性酯、头孢他啶活性酯(TAEM)、三嗪环、呋喃铵盐(SMIA)等几十个品种,目前在售产品30多个。公司主要产品平均市场占有率达60%以上,居市场主导地位。公司不断进行技术工艺革新和优化,第三代头孢抗菌素中间体活性酯关键技术及产业化项目获得国家科技进步奖二等奖,技术和成本优势明显。

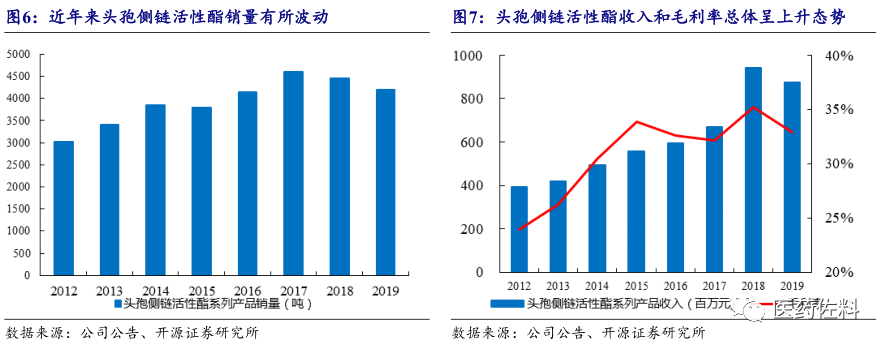

近年来公司头孢侧链活性酯销量有所波动,但保持在4000吨以上。受益于市占率逐步提升和技术工艺革新带来的成本下降,毛利率总体呈现上升态势。由于头孢类抗生素属于临床上较为成熟的品种,下游需求稳定增长,我们预计公司头孢侧链活性酯未来仍将保持小幅稳定增长。

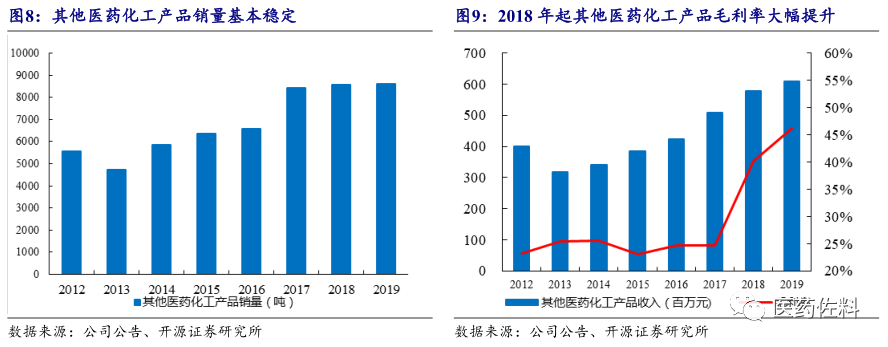

由于环保要求和安全生产监管政策日益严格,部分不规范中小企业退出后供给收缩,竞争格局得到优化,公司医药化工产品毛利率和销量在2018年大幅提升,目前仍保持在高位。公司采取多种手段有效防控安全事故和环保风险,加大技改投入,推行绿色环保工艺,并设有山东金城晖瑞环保科技有限公司和山东博川环境检测有限公司2个专门从事环保业务的子公司,对生产中排放的废液、废渣等进行无害化处理并进行环境监测。我们认为未来环保监管和安全生产相关政策将呈现常态化趋势,行业壁垒大幅提高,医药化工产品的盈利能力有望继续保持在较好水平。

2.2、金城金素:一致性评价和集采提供弯道超车机遇,头孢制剂市占率有较大提升空间

近年来公司积极开展产业链延伸,成功切入到下游头孢制剂领域。2015年通过增资获得金城道勃法(现更名为广东金城金素)51%股权,该公司前身为广东中山市小榄制药厂,在上世纪90年代与国际知名药企“日本藤泽FUJISAWA、西班牙GEMA、西班牙AMIFARMA、意大利DOBFAR”合作,采用“进口原料、国内分装”的模式,生产高品质抗生素,目前拥有42个头孢菌素类粉针剂产品。2016年公司与意大利ACS DOBFAR GROUP达成战略合作协议,引进与原研品质一致的头孢类制剂原料药,实现原研制品质头孢制剂地产化。

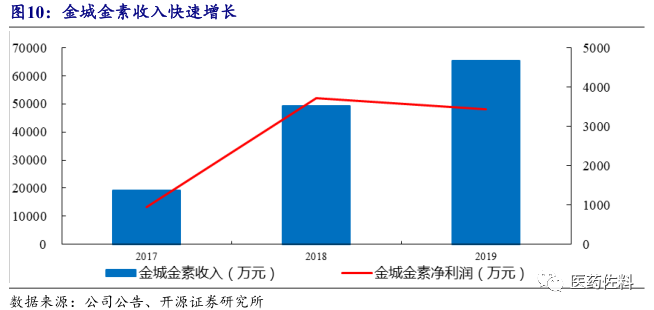

2019年公司以1.65亿元收购浙江磐谷药源67.35%的股权,间接收购金城金素33%股权,公司对金城金素持股比例上升为84%。近年来金城金素收入快速增长,2017年至2019年金城金素营业收入从1.92亿元迅速增长至6.55亿元,年报中披露的“注射用粉针剂”销量从1144.87万瓶增长到2803.35万瓶。

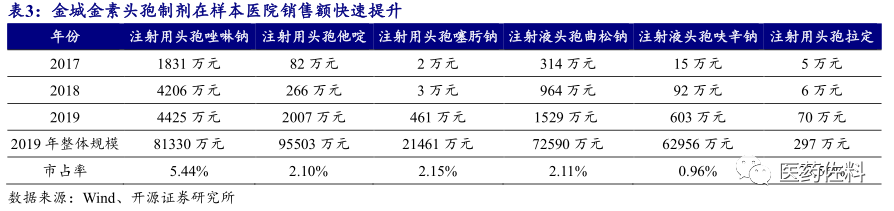

样本医院数据显示,自2017年以来公司多个头孢制剂销售额均呈现快速提升态势,但市占率仍处于较低水平,未来有较大提升空间。

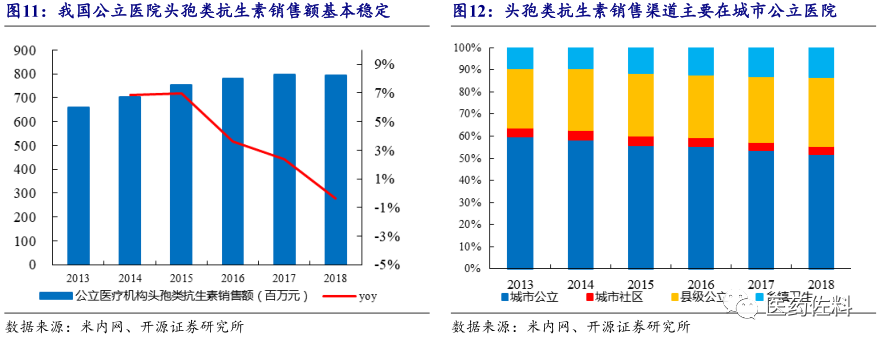

米内网数据显示,我国公立医疗机构全身用抗细菌药市场规模为1589亿元,其中头孢类抗生素销售额约800亿元,近年来基本稳定,其中城市公立医院是主要销售渠道,销售额占比超过50%。

2019年5月14日,国家药监局于5月14日发布《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》,同日CDE发布《化学药品注射剂仿制药质量和疗效一致性评价技术要求》等3个技术指导文件,标志着注射剂一致性评价开始提速。

与口服制剂不同,注射剂不经消化道而是直接经注射进入血液,因此无需开展BE试验,注射剂一致性评价的技术要点在于技术要点在于处方工艺、原辅包质控和制剂质量研究与控制技术等,原料药的质量在注射剂一致性评价中占据重要地位。《化学药品注射剂仿制药质量和疗效一致性评价技术要求》中明确规定“制剂生产商需结合原料药生产工艺,根据现有指导原则和相关文件对原料药的质量进行充分研究与评估,必要时修订有关物质检查方法,增加溶液澄清度与颜色、溶剂残留、细菌内毒素、微生物限度等检查,并提供相关的验证资料,以满足注射剂工艺和质量的控制要求;同时需关注对元素杂质和致突变杂质的研究和评估”。公司通过采购与原研药品质一致的原料药生产头孢制剂,确保公司产品质量和疗效与原研接近,与其他厂家相比在一致性评价研究中占据优势,有望在一致性评价进度上占据先机。同时公司也通过增加新适应症和新规格等方式与其他产品形成差异化竞争,进一步提升品牌影响力。

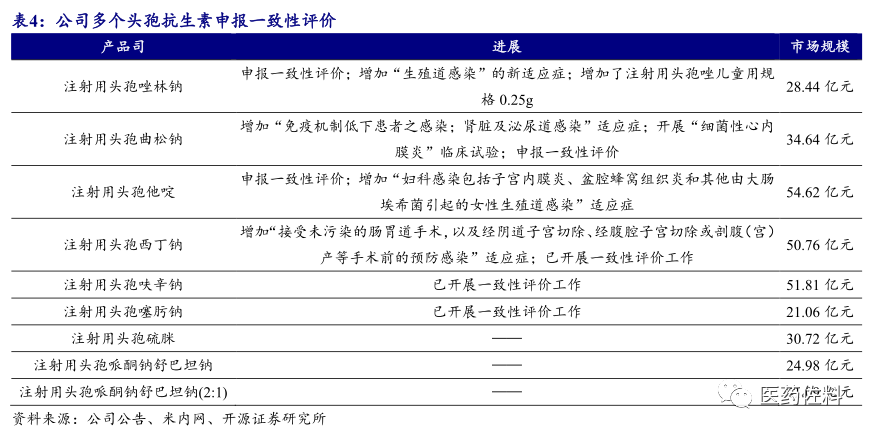

目前公司已有注射用头孢唑林钠、注射用头孢曲松钠和注射用头孢曲松钠3个品种申报一致性评价,注射用头孢西丁钠、注射用头孢呋辛钠和注射用头孢噻肟钠已开展一致性评价工作,上述品种品种市场规模合计近240亿元,若考虑其他拥有批文的品种,合计市场规模近340亿元。随着注射剂一致性评价逐步推进, 对于存量市场较大的品种,当有一定数量过评企业后可能会被纳入全国集采,公司产品市占率仍然较低,提升潜力较大,有望通过集采迅速提升市场份额,公司是注射剂集采的潜在受益者。

3、生物原料药业务快速成长,特色原料药板块前景可期

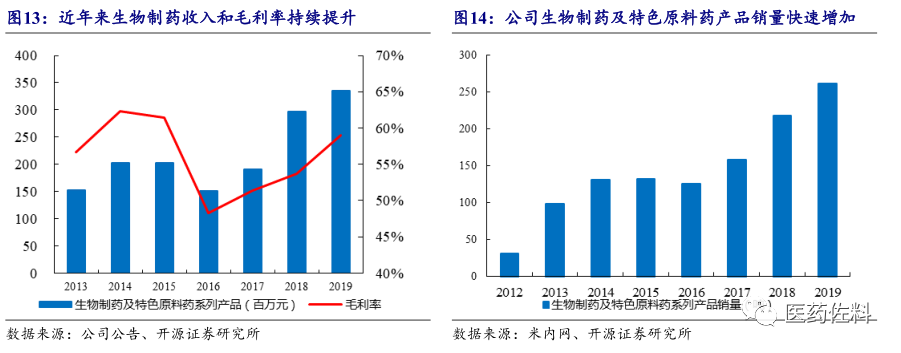

公司全资子公司山东金城生物药业有限公司主要发展生物制药业务,产品主要有谷胱甘肽、腺苷蛋氨酸、PQQ、酿酒酵母细胞壁、8%谷胱甘肽、氧化型谷胱甘肽铵盐及保健品花青肽美、谷宜甘牌谷胱甘肽茶多酚片等。近年来公司生物制药板块快速成长,金城生物2019年实现营业收入3.23亿元,净利润9500万元。

公司于2012年取得谷胱甘肽药品批文和GMP证书,是国内首家将谷胱甘肽产业化的企业,2013年开始以原料药形式对外销售。生物制药板块新增腺苷蛋氨酸,目前主要出口保健品级别的甲苯磺酸腺苷蛋氨酸,目前产能60吨,2019年销量20吨,单价约85万元/吨。目前药用级别丁二磺酸腺苷蛋氨酸非无菌原料药已经在CDE原辅包信息平台完成登记,并启动俄罗斯和印度市场注册工作,药品级丁二磺酸盐价格每吨200万元左右,公司预计在2020年底形成销售。

除了现有产品外,公司也积极扩大产能,进一步丰富产品种类。淄博市生态环境局于2020年1月23日发布的“淄环审[2020]3号”文件中显示,山东金城生物药业有限公司还有“年产2000吨丙氨酸等发酵类产品项目”在建,项目建成后可年产丙氨酸2000t/a、α-酮戊二酸600t/a、维生素C葡萄糖苷20t/a、丙谷二肽200t/a、吡咯喹啉醌(PQQ)2t/a、谷胱甘肽200t/a(还原型谷胱甘肽150t/a、氧化型谷胱甘肽50t/a)、25-羟基维生素D3 10t/a、饲料原料4100t/a。

2019年公司积极布局特色原料药产业,组建原料药研发队伍及平台。目前已有匹多莫德、硝呋太尔、富马酸比索洛尔等品种,普罗雌烯、氯喹那多、氯诺昔康等二期已开工建设,甲芬那酸、苯溴马隆2个原料药和索拉非尼2个中间体对外开展合作,抗真菌类泊沙康唑原料已完成申报,阿考替安、托法替布及舒更葡糖钠等一系列品种在研中。公司于2020年6月30日公告,全资子公司山东金城昆仑药业有限公司获 得了山东省药品监督管理局颁发的《药品生产许可证》,标志着公司新增了原料药生产平台。未来公司将在特色原料药板块持续发力,长期看将成为新的业绩增长点。

谷胱甘肽是由谷氨酸、半胱氨酸和甘氨酸缩合而成的三肽, 在细胞内以含有巯基基团的还原型和含有二硫键的氧化型两种形式存在。谷胱甘肽具有清除自由基,解毒,延缓衰老和抗疲劳等多种生理功能,可用于治疗各类肝炎、肿瘤、有毒化合物和重金属离子所引起的中毒。谷胱甘肽的工业生产有萃取法、化学合成法、酶法和微生物发酵法,其中微生物发酵法由于成本低、产率高、易分离、污染小等优势,已成为工业生产的主要方法,公司与日本株式会社钟化合作,获得其谷胱甘肽专有技术使用许可,采用的是国外进口的的谷胱甘肽菌种进行微生物发酵生产,同时联合开发利用液糖和酵母粉作为主要原料的发酵新工艺,技术领先,目前在谷胱甘肽原料药市场占有率达80%以上。

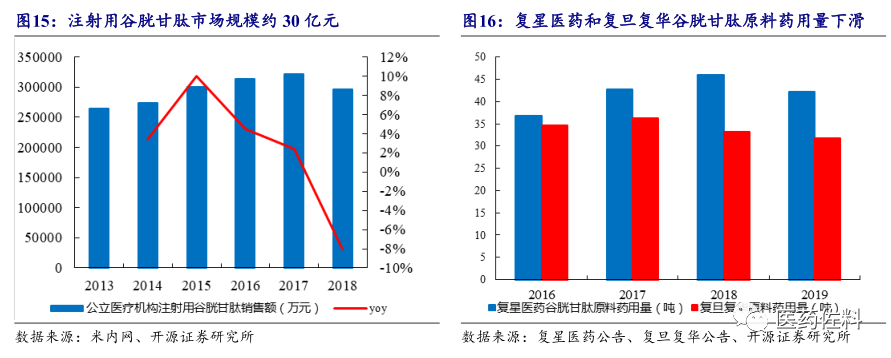

临床使用的谷胱甘肽主要以注射剂型为主,米内网数据显示2018年我国公立医疗机构注射用谷胱甘肽销售额约30亿元,主要生产厂家包括复星医药(子公司重庆药友生产)、复旦复华和绿叶制药等,受招标降价、纳入 辅助与重点监控用药目录影响,注射用谷胱甘肽销售额有所下滑。根据复星医药和复旦复华历年年报披露的销量数据测算,2019年谷胱甘肽原料药用量也出现了下降,但2019年公司生物制剂与特色原料药销量为261.62吨(+20%),表明公司谷胱甘肽销量的增长已经不单纯依靠医药市场需求驱动。

除了药用以外,谷胱甘肽也广泛应用于保健品、化妆品等领域,公司相继获得谷胱甘肽葡萄籽维生素CE片和谷宜甘牌谷胱甘肽茶多酚片国产保健食品生产批件,向下游延伸,提升产品附加值。

谷胱甘肽在农业和畜牧业领域的应用也逐步得到拓展。在猪营养领域拓广自2018年下半年开始,按照新饲料添加剂申报流程,先后委托广东省农科院和四川农业大学进行有效性评估,主要进行谷胱甘肽在断奶仔猪促进生长、提高免疫、抗氧化及替代抗生素(金霉素)中的研究,总体功能为保肝护肠,诱食促长,降低腹泻率,有效替代抗生素。2018年我国农村农业部发布了《兽用抗菌药使用减量化行动试点工作方案(2018—2021年)》,要求自2020年7月1日起饲料生产企业停止生产含有促生长类药物饲料添加剂(中药类除外)的商品饲料,长期看谷胱甘肽有望受益。水产营养领域拓广自2016年初,进行纯品谷胱甘肽在冷水鱼和黄颡鱼中的效果验证研究,表现出较好的促进生长、抗应激和提高存活率的效果。含有谷胱甘肽成份的肥料在农业领域已有应用,如:日本株式会社钟化的“有机水溶肥料-肽丰收”。肽丰收能够促进光合作用,提高植物抗性,起到增产、提高品质等效果,其主要有效成分即为氧化型谷胱甘肽。随着谷胱甘肽应用场景不断扩大,我们认为公司谷胱甘肽收入仍将稳健增长。

4、金城泰尔业绩触底,新品种逐步放量带动业绩回升

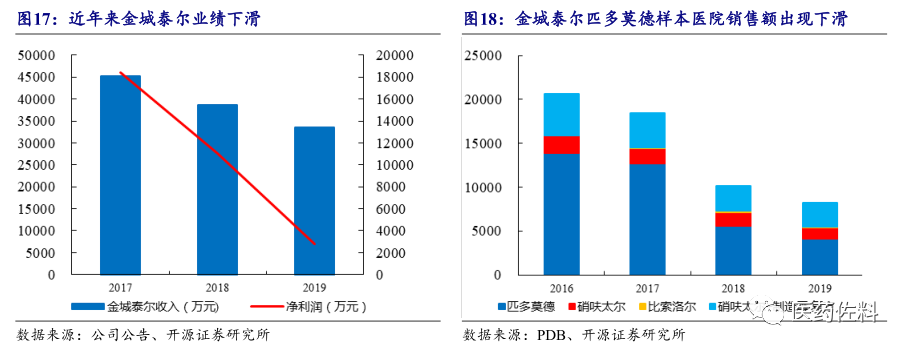

2016年公司向锦圣基金和达孜创投非公开发行股份,收购朗依制药(现更名为金城泰尔)100%股权。金城泰尔深耕特色妇儿科专科药领域,主要产品包括硝呋太尔制霉素阴道软胶囊、硝呋太尔胶囊、匹多莫德分散片、比索洛尔片、普罗雌烯系列等产品。近年来金城泰尔收入和利润有所下滑,主要由于:1) 销售渠道调整和团队整合影响;2) 匹多莫德疗效事件引发舆论和医疗界广泛关注,样本医院数据显示金城泰尔该产品销售额出现下滑,公司公告披露2017年至2019年唯田(匹多莫德分散片)分别为968.84/ 220.43/ 192.27万盒;3)公司提升品牌形象,加大市场推广投入,金城泰尔2019 年销售费用比 2018年增加6,252.01万元。

除上述产品外,金城泰尔还拥有多个已上市/在研潜力品种。公司拥有普罗雌烯系列产品批准文号3个,分别为氯喹那多-普罗雌烯阴道片、普罗雌烯乳膏和普罗雌烯阴道用软胶囊,是国内该产品剂型最全的生产企业,普罗雌烯系列产品自2019年下半年起已在北京、甘肃、湖北、江西、辽宁、广西、山东等地挂网成功,其中氯喹那多-普罗雌烯阴道片于2019年新进入全国医保目录。普罗雌烯系列产品与公司传统优势产品硝呋太尔系列系列产品同为妇科用药,可借助原有较为成熟的渠道和团队同步销售,预计2020年普罗雌烯可实现快速增长。卡贝缩宫素注射液(朗依卡贝欣)现已进入现场考核阶段,预计在2020年9月或10月取得批准文号,视同通过国内首家一致性评价;与同类药物相比有快速起效、半衰期长,无需长时间静脉滴注,单次给药,使用方便等优势,且储存条件优于原研地产化,国内首家无需冷藏仅需阴凉存储,PDB数据显示2019年卡贝缩宫素注射液在样本医院销售额达6.62亿元,市场前景广阔。随着上述产品逐步放量,我们认为金城泰尔业绩将走出低谷,逐步恢复增长。

5、盈利预测与投资建议

5.1、关键假设

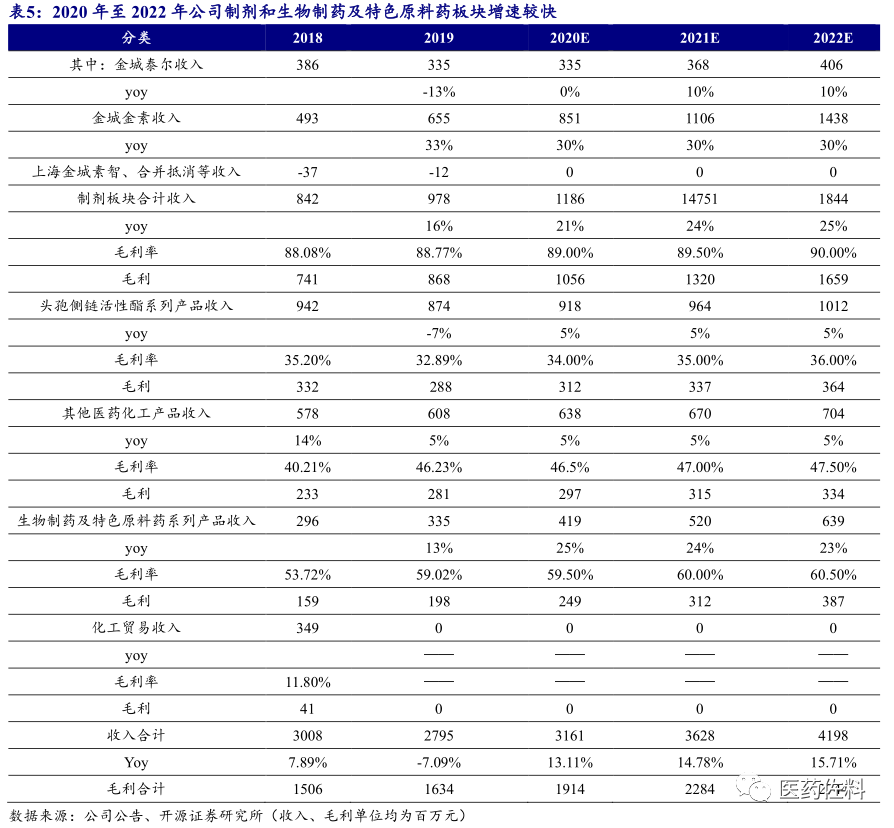

1)2019年金城泰尔业绩触底,新产品在加强学术推广后逐步放量,公司收入逐步回升。考虑到原有品种匹多莫德仍有一定压力,预计2020年至2022年收入增速分别为0%/10%/10%。金城金素凭借产品质量优势和销售团队强大的推广能力,预计2020年至2022年收入增速分别为30%/30%/30%。制剂板块合计2020年至2022年收入增速为21%/24%/25%。毛利率89.0%/89.5%/90%。

2)生物制药及特色原料药板块中,谷胱甘肽应用场景不断拓展,预计继续稳健增长,保健品级腺苷蛋氨酸逐步放量,药品级腺苷蛋氨酸注册完成后开始贡献收入。公司还储备有多个新品种,长期看有望接力成长。预计该板块2020年至2022年收入增速为25%/24%/23%,毛利率分别为59.5%/60.0%/60.5%。

3)头孢侧链活性酯系列产品和医药化工产品销量有望小幅稳定增长,行业竞争格局稳定,价格下行压力较小,毛利率稳中有升。预计2020年至2022年头孢侧链活性酯系列产品和医药化工产品收入增速均为5%/5%/5%,毛利率为34.0%/35.0%/36.0%和46.5%/47.0%/47.5%。

4)2018年5月公司出售化工贸易业务子公司宁波丰众化工有限公司股权,该公司不再纳入公司合并报表。自2019年起公司不再经营化工贸易业务。

5)由于制剂收入占比逐步提升,预计2020年至2022年公司销售费用率小幅增加,分别为22.0%/22.5%和23.0%。管理费用率小幅降低,2020年至2022年分别为11.0%/10.5%/10.5%。由于公司有多个特色原料药、注射剂一致性评价项目处于在研阶段,预计研发费用率小幅提升,2020年至2022年分别为9.80%/9.90%/10.00%。

5.2、盈利预测

我们预计公司2020 年/2021年/2022年分别实现营业收入31.61亿元/36.28亿元/41.98 亿元,同比增长13.1%/14.8%/15.7%,归母净利润为4.57亿元/5.63亿元/6.87亿元,同比增长124.9%/23.2%/22.0%,EPS 分别为 1.17元/1.44元/1.75元,当前股价对应 PE 分别为32.1/26.1/21.4。

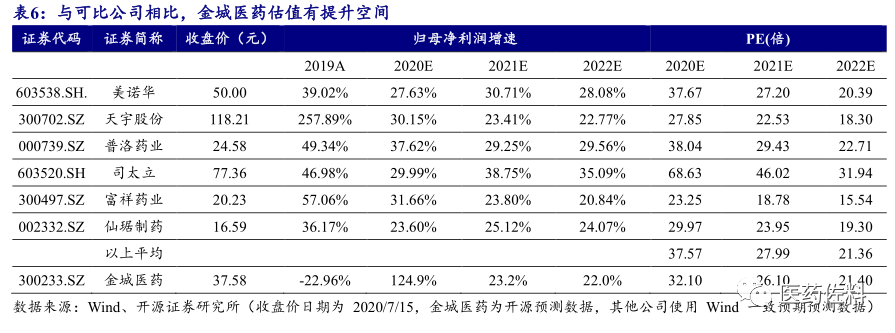

我们选择了美诺华等6家特色原料药以及原料药+制剂一体化上市公司为可比公司。与可比公司相比,金城医药估值偏低,我们认为主要是由于以下原因:1)金城泰尔业绩下滑且进行了商誉减值,对业绩形成拖累;2)近年来公司原料药新增品种偏少。我们认为随着金城泰尔业绩稳定并重回增长轨道,生物制药和特色原料药板块品种不断丰富,头孢注射剂有望借助一致性评价和集采政策贡献业绩弹性,公司估值压制因素有望逐步消除,业绩将进入稳定增长期。首次覆盖给予“买入”评级。

6、风险提示

金城泰尔业绩不及预期,出现商誉减值;头孢侧链及其他医药中间体需求量和价格下滑;注射剂一致性评价和集采等政策落地速度缓慢,金城金素业绩增速低于预期;大股东股权出让导致公司实际控制人变更。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)