【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:方正证券研究

房地产行业第21周周报

本文来自方正证券研究所于2020年5月24日发布的报告《新型城镇化与旧改齐发力,建议关注优质地产股和物管公司——房地产行业第21周周报》,欲了解具体内容,请阅读报告原文。夏亦丰 S1220518100001

核心观点

本周新房、二手房成交量相比于上周均有所下降。52个城市新房成交套数为5.6万套,环比下降5.3%,同比下降1.7%;21个大中城市新房成交套数为3.3万套,环比下降2.5%,同比上升7.3%;一、二、三线城市新房成交环比增速分别为-9.5%、-5.0%、+12.0%,同比增速分别为-2.3%、+2.7%、+33.0%。18个城市二手房成交2.2万套,环比下降9.9%,同比下降3.0%;13大中城市二手房成交2.0万套,环比下降9.6%,同比下降3.9%;一、二、三线城市二手房成交环比增速分别为-9.1%、-11.2%、-5.6%,同比增速分别为+35.1%、-18.6%、-11.2%。

新房库存量相比于上周有所上升,去化周期有所下降。16个城市库存98.9万套,环比上升1.4%,去化周期为13.3个月,环比减少0.8个月;9个大中城市库存53.9万套,环比上升1.5%,去化周期为10.7个月,环比减少0.5个月。一线城市库存量24.8万套,环比上升0.8%,去化周期为11.4个月,环比减少0.6个月。二线城市库存量19.2万套,环比上升2.9%,去化周期为11.7个月,环比减少0.1个月。

整体土地市场较上周相比量跌价升,土地溢价率有所上升。百城成交全类型土地数量为124宗,环比下降33.0%,同比下降42.9%;成交土地规划建筑面积为691万平方米,环比下降60.6%,同比下降69.5%;成交土地总价为436亿元,环比下降43.6%,同比下降50.8%;成交土地楼面均价为6311元/平方米,环比上升42.9%,同比上涨61.6%;百城成交土地溢价率为23.57%,环比上升72.9%,同比下降10.4%。

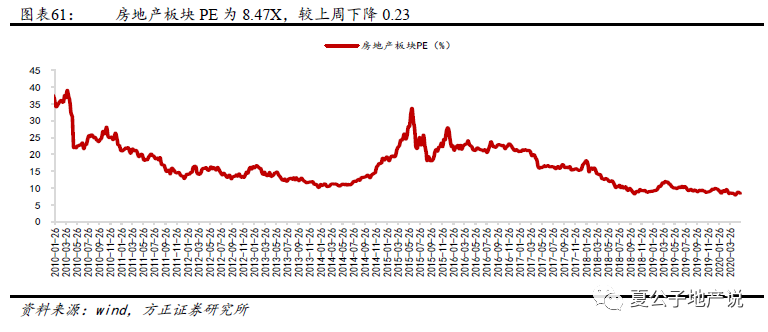

板块收益有所下降,板块估值仍处于历史相对低位。房地产行业绝对收益为-2.6%,较上周下降0.8个百分点;相对沪深300收益为-0.3%,较上周上升0.2个百分点。房地产板块PE为8.47X,仍然处在历史相对低位。

投资建议:

本周,两会政府工作报告再次强调“坚持房住不炒的定位,因城施策,促进房地产市场平稳健康发展”,如我们此前的预期政策导向不变。此次会议还提出了“深入推进新型城镇化,发挥中心城市和城市群综合带动作用”,再次强调了重点城市群对周边城市的经济拉动,我们认为这是在向更加市场化的城市群发展,未来对核心城市群的政策支持倾向明显,对弱能级的支撑会相应减弱。本次政府工作报告未提及房地产税,此前5月18日在中共中央、国务院发布《关于新时代加快完善社会主义市场经济体制的意见》中特别提到“稳妥推进房地产税立法”,重回2018年3月政府工作报告中关于房地产税的表态,结合当前经济形势来看,体现相关立法的推进将更为谨慎稳妥。从本周会议表态上看,政策风向较为中性偏好,但没有更强的加速催化剂。当前优质地产股估值较低,建议关注市场风格切换。我们建议关注:1)各方面优势较为突出的龙头房企:万科A、保利地产。2)销售加速、且一二线布局占比提升的房企:金科股份、金地集团、中国金茂、世茂房地产。3)现金流稳定、业务模式仍存变革空间的物业管理公司:招商积余、永升生活服务、保利物业。

风险提示:

疫情持续时间超预期;房地产调控持续升级;销售超预期下行;融资持续收紧;利率上行。

1

重点城市新房市场、二手房市场及库存跟踪

本周(第21周:5月16日-5月22日)相比于上周,新房、二手房成交量均下降,新房库存量有所上升,去化周期有所下降。

1.1 重点城市新房成交情况跟踪

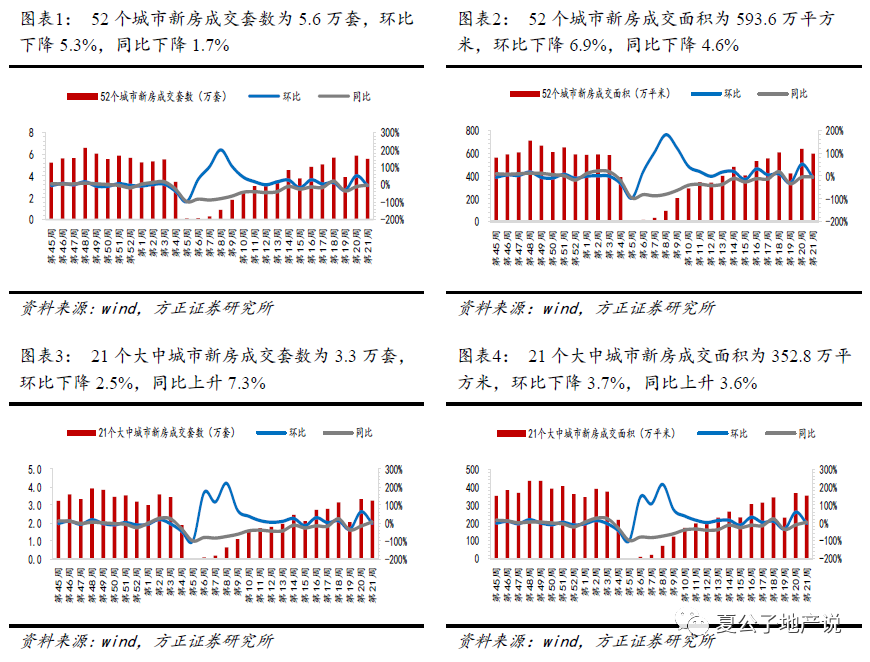

本周52个城市新房成交套数为5.6万套,环比下降5.3%,同比下降1.7%;成交面积为593.6万平方米,环比下降6.9%,同比下降4.6%。其中21个大中城市新房成交套数为3.3万套,环比下降2.5%,同比上升7.3%;成交面积为352.8万平方米,环比下降3.7%,同比上升3.6%;一、二、三线城市新房成交套数分别为0.6万套、1.9万套、0.8万套,环比分别变化-9.5%、-5.0%、+12.0%,同比分别变动-2.3%、+2.7%、+33.0%。一、二、三线城市新房成交面积分别为67.5、210.8、74.5万平方米,环比分别变化-10.3%、-5.4%、+9.0%,同比分别变化-2.0%、+3.4%、+9.8%。其余31个城市本周新房成交套数为2.3万套,环比下降8.9%,同比下降12.1%;成交面积为240.8万平方米,环比下降11.1%,同比下降14.4%。

1.2 重点城市新房库存情况跟踪

16个城市新房库存套数为98.9万套,环比上升1.4%,同比上升20.0%,其中9个大中城市新房库存套数为53.9万套,环比上升1.5%,同比上升21.3%,一、二、三线城市新房库存套数分别为24.8、19.2、10.0万套,环比增速分别为+0.8%、+2.9%、+0.5%,同比增速分别为+7.1%、+54.0%、+12.4%。其余7个城市新房库存套数为45.0万套,环比上升1.3%,同比上升18.6%。在新房库存套数去化周期方面,16个城市新房库存套数去化周期为13.3个月,环比下降5.7%,同比上涨46.1%。其中9个大中城市新房库存套数去化周期为10.7个月,环比下降4.5%,同比上升48.8%,一、二、三线城市新房库存套数去化周期分别为11.4、11.7、8.1个月,环比增速分别为-5.8%、-0.2%、-8.2%,同比增速分别为+51.7%、+49.0%、+38.6%。四座一线城市北京、上海、广州、深圳的新房库存套数去化周期分别为25.6、6.5、11.7、7.1个月,环比增速分别为-3.9%、-8.7%、-6.1%、-2.0%,北京、上海、广州、深圳的同比增速分别为+142.6%、+42.9%、+37.2%、-24.6%。其余7个城市新房库存套数去化周期为18.9个月,环比下降8.0%,同比上涨41.8%。

15个城市新房库存面积为9307.5万平方米,环比上升1.0%,同比上涨15.0%。其中,10个大中城市新房库存面积为6462.9万平方米,环比上升1.4%,同比上涨16.4%,一、二、三线城市新房库存面积分别为2906.8、2795.9、760.2万平米,环比增速分别为+0.7%、+2.2%、+0.8%,同比增速分别为+3.2%、+36.1%、+11.3%。其余5个城市新房库存面积为2844.6万平方米,环比上升0.2%,同比上涨12.0%。在新房库存面积去化周期方面,15个城市新房库存面积去化周期为13.4个月,环比下降4.9%,同比上涨45.3%。其中10个大中城市新房库存面积去化周期为12.5个月,环比下降3.0%,同比上涨43.3%,其中一、二、三线城市新房库存面积去化周期分别为12.6、11.7、15.7个月,环比增速分别为-6.0%、-1.1%、+2.0%,同比增速分别为+43.4%、+41.3%、+58.9%。其他5个城市新房库存面积去化周期为16.0个月,环比下降10.0%,同比上涨52.2%。

1.3 重点城市二手房成交情况跟踪

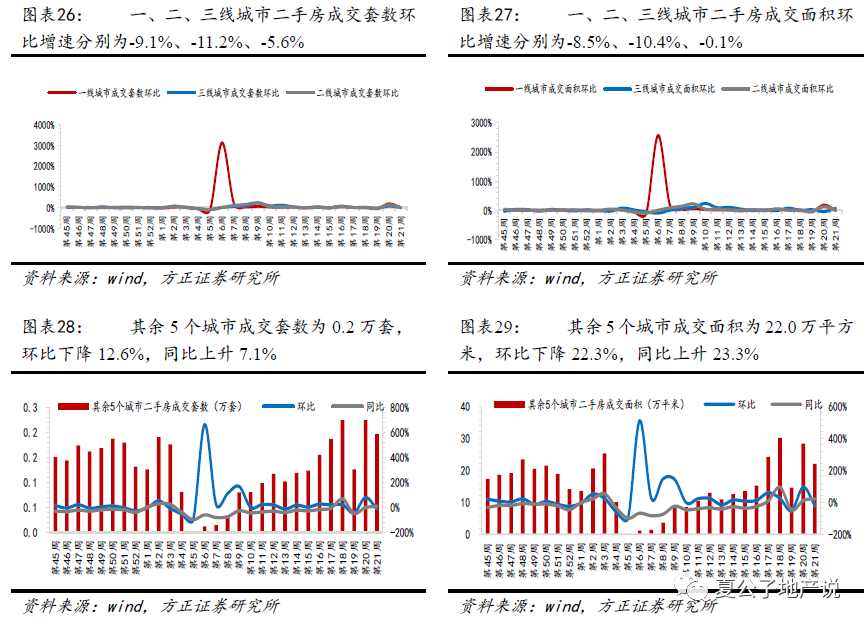

本周18个城市二手房成交套数为2.2万套,环比下降9.9%,同比下降3.0%;成交面积为201.4万平方米,环比下降9.8%,同比下降0.8%。其中13大中城市二手房成交套数为2.0万套,环比下降9.6%,同比下降3.9%;成交面积为179.3万平方米,环比下降8.0%,同比下降3.1%;一、二、三线城市二手房成交套数分别为0.7、0.9、0.3万套,环比增速分别为-9.1%、-11.2%、-5.6%,同比增速分别为+35.1%、-18.6%、-11.2%,一、二、三线城市成交面积分别为58.8、87.1、33.5万平方米,环比增速分别为-8.5%、-10.4%、-0.1%,同比增速分别为+35.1%、-18.1%、-4.9%。其余5个城市本周二手房成交套数为0.2万套,环比下降12.6%,同比上升7.1%;成交面积为22.0万平方米,环比下降22.3%,同比上升23.3%。

2

百城土地市场跟踪

土地市场方面,我们选取2020年第20周(5月11日-5月17日)的数据。整体土地市场较上周相比量跌价升。从城市能级来看,与上周相比,一线城市量跌价升,二线城市量价齐跌,三线城市量价齐跌。

2.1 百城成交土地(全类型)市场情况跟踪

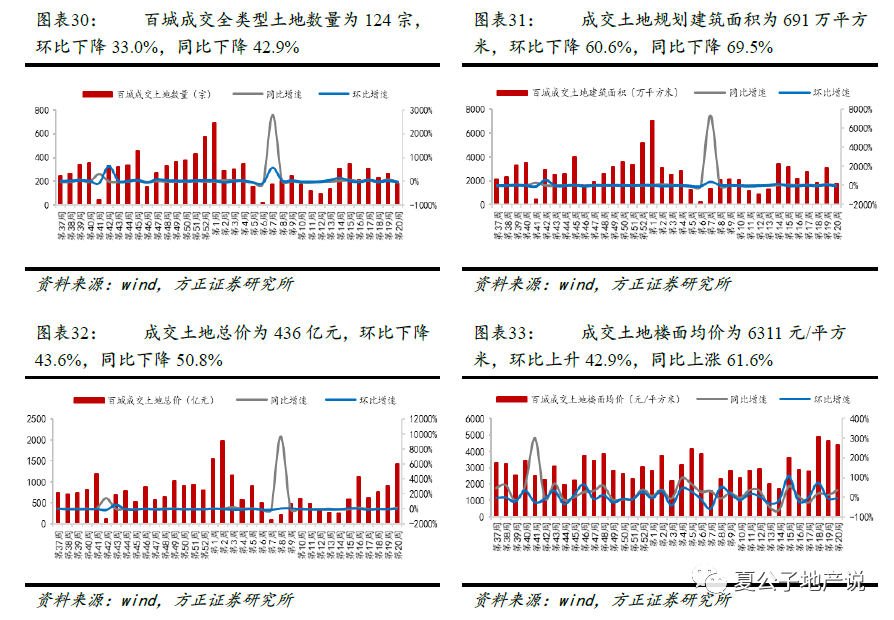

百城成交全类型土地数量为124宗,环比下降33.0%,同比下降42.9%;成交土地规划建筑面积为691万平方米,环比下降60.6%,同比下降69.5%;成交土地总价为436亿元,环比下降43.6%,同比下降50.8%;成交土地楼面均价为6311元/平方米,环比上升42.9%,同比上涨61.6%;百城成交土地溢价率为23.57%,环比上升72.9%,同比下降10.4%。

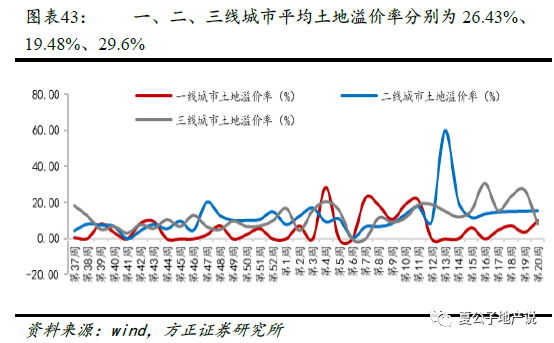

从城市能级来看,一、二、三线城市成交土地数量分别为11、81、32宗,一、二、三线城市环比增速分别为-31.2%、37.3%、-70.9%,一、二、三线城市同比增速分别为0.0%、-34.7%、-61%;成交土地规划建筑面积分别71.2、453.4、166.1万平方米,一、二、三线城市环比增速分别为-47.5%、-31.3%、-82.6%,一、二、三线城市同比增速分别为-43.7%、-60.6%、-83.2%;成交总价分别为191.1、196.1、48.7亿元,一、二、三线城市环比增速分别为-0.7%、-34.3%、82.7%,一、二、三线城市同比增速分别为732.8%、-65.1%、-83.8%;平均楼面价分别为26845、4326、2929元/平方米,一、二、三线城市环比增速分别为89.2%、-4.5%、-0.6%,一、二、三线城市同比增速分别为1379.1%、-11.3%、-3.7%;一、二、三线城市平均土地溢价率分别为26.43%、19.48%、29.60%,一、二、三线城市环比增速分别为159.6%、25.4%、252.8%;一、二、三线城市的同比增速为34.2%、-7.3%、-19.1%。

2.2 百城成交土地(全住宅类)市场情况跟踪

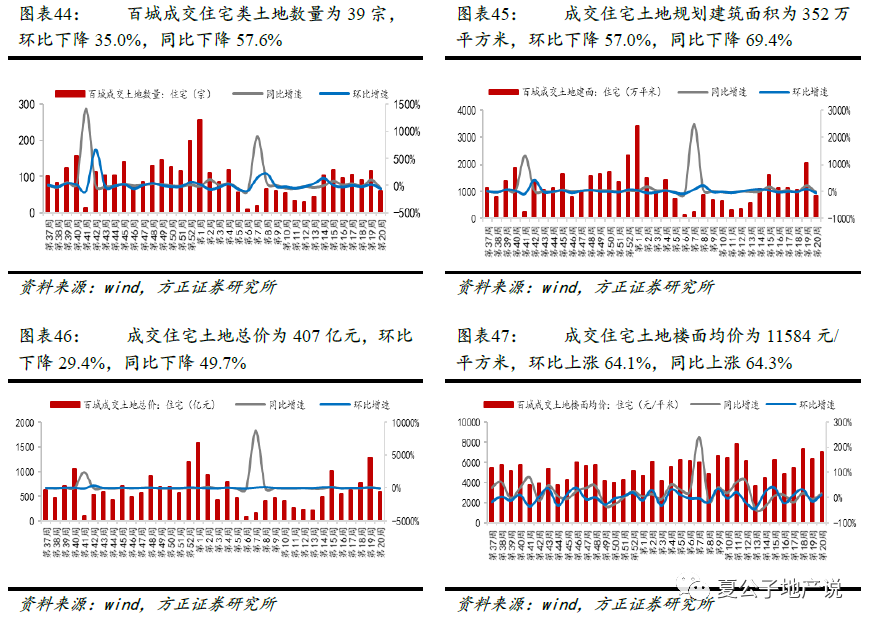

百城成交住宅类土地数量为39宗,环比下降35.0%,同比下降57.6%;成交住宅土地规划建筑面积为352万平方米,环比下降57.0%,同比下降69.4%;成交住宅土地总价为407亿元,环比下降29.4%,同比下降49.7%;成交住宅土地楼面均价为11584元/平方米,环比上涨64.1%,同比上涨64.3%;百城成交住宅土地溢价率为25.44%,环比上升78.7%,同比下降7.0%。

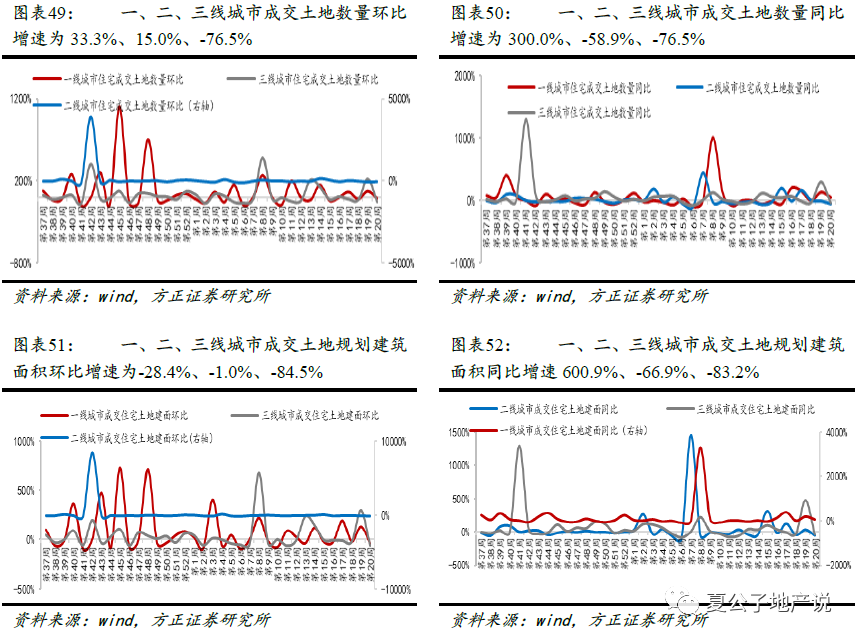

从不同城市能级的住宅类土地市场情况来看,一、二、三线城市住宅类成交土地数量分别为8、23、8宗,一、二、三线城市环比增速为33.3%、15.0%、-76.5%,一、二、三线城市同比增速为300.0%、-58.9%、-76.5%;一、二、三线城市住宅类成交土地规划建筑面积分别52.5、217.9、81.4万平方米,一、二、三线城市环比增速为-28.4%、-1.0%、-84.5%,一、二、三线城市同比增速为600.9%、-66.9%、-83.2%;一、二、三线城市住宅类成交总价分别为188.8、175.3、43.3亿元,一、二、三线城市环比增速分别为7.8%、24.5%、-83.4%,一、二、三线城市同比增速为1096.0%、-66.1%、-84.4%;一、二、三线城市住宅类平均楼面价分别为35988、8048、5321元/平方米,一、二、三线城市环比增速为50.6%、25.8%、6.9%,一、二、三线城市同比增速为70.6%、2.4%、-7.2%;一、二、三线住宅类平均土地溢价率为26.83%、22.08%、33.77%,一、二、三线城市环比增速为141.3%、10.2%、267.1%,一、二、三线城市同比增速为-12.3%、4.0%、-16.8%。

3

本周行业政策梳理

中央层面,5月17日,国务院发布关于新时代推进西部大开发形成新格局的指导意见,探索集体荒漠土地市场化路径,设定土地用途,鼓励个人申领使用权。5月18日,统计局发布报告指出各线城市新建商品住宅和二手住宅销售价格环比涨幅均与上月相同或略有扩大;新建商品住宅销售价格同比涨幅持续回落。财政部公布1-4月税收数据,土地增值税1920亿元,同比下降7.7%;房产税991亿元,同比下降7.7%。自然资源部规定各地要以未确权登记的宅基地和集体建设用地为工作重点,对符合登记条件的办理房地一体不动产登记。中共中央、国务院发布关于新时代加快完善社会主义市场经济体制的意见,意见指出完善城镇建设用地价格形成机制和存量土地盘活利用政策,同时要要缩小土地征收范围。5月19日,教育部就北京学区房价格暴涨等问题,表示教育部的政策没有改变,始终会强力度的往下推进。5月20日,央行公布1年期LPR为3.85%、5年期以上4.65% ,与上月持平。5月22日,两会《政府工作报告》指出坚持房住不炒定位因城施策促进房地产市场平稳健康发展;新开工改造城镇老旧小区3.9万个,支持加装电梯,发展保洁等多样性服务。

地方层面,北京市1-4月固定资产投资(不含农户)同比下降6.6%,其中,房地产开发投资下降0.3%,降幅比一季度收窄6.1个百分点;房地产开发企业房屋新开工面积为592.4万平方米,同比增长12.5%;房屋竣工面积为120.3万平方米,同比下降1.5%;商品房销售面积为164.8万平方米,同比下降32.1%;房地产开发企业到位资金为1200.9亿元,同比下降25.1%;指出在老旧小区在实施改造前,要建立长效机制、确定改造整治内容、确定改造设计和实施方案。北京海淀区发布中关村科学城北区发展行动计划。广州市确保2020年底基本完成“房地一体”确权登记发证工作。上海市指出将拓展用地空间,保障新增养老服务设施用地需求,降低养老用地成本,采取划拨方式供地。河南省1-4月房地产开发投资1831.19亿元,同比增长0.7%;房地产开发企业房屋施工面积47824.10万平方米,同比增长3.6%,增速比1-3月份回落0.1个百分点;房屋新开工面积3540.10万平方米,下降22.6%,降幅收窄13.0个百分点;商品房销售面积2635.45万平方米,同比下降14.2%,降幅比1-3月份收窄10.4个百分点。北京市鼓励开发企业充分利用电话、互联网、虚拟现实技术、直播售楼等非直接接触方式,开展线上楼盘展示。深圳市南山新增公示三个城市更新单元计划,共涉两住宅项目。北京市2019年度4类重点对象和低收入群众农村危房改造任务目前已竣工4777户、已验收4684户,整体竣工率达到92%、整体验收率已超过91%。深圳市全国首个PPP人才小镇项目将配租扣补贴后租金31.5元/平米。北京市将强化养老服务设施用地监管,严禁利用养老服务设施用地变相进行房地产开发。深圳市正在开展房地产市场专项治理行动,挂牌价明显高于真实成交价房源已全部下架。

4

本周板块表现回顾

本周(5月16日-5月22日),在大盘表现方面,上证指数收于2813.8 点,较上周下降54.7点,涨幅为-1.9% ;创业板指收于2046.6点,较上周下降77.7点,涨幅为-3.7%;沪深300指收于3824.1点,较上周下降88.8点,涨幅为-2.3%。

在行业板块表现方面,申万一级行业涨跌幅前三的行业依次为商业贸易、食品饮料、交通运输,涨跌幅分别为+0.1%、-0.1%、-0.7% ;涨跌幅靠后的行业依次为电子、综合、通信,涨跌幅分别为-6.5%、-6.3%、-5.9%。

板块收益有所下降,板块估值仍处于历史相对低位。房地产行业绝对收益为-2.6% ,较上周下降0.8个百分点;相对沪深300收益为-0.3%,较上周上升0.2个百分点。房地产板块PE为8.47X,较上周下降0.23,仍然处在历史相对低位。

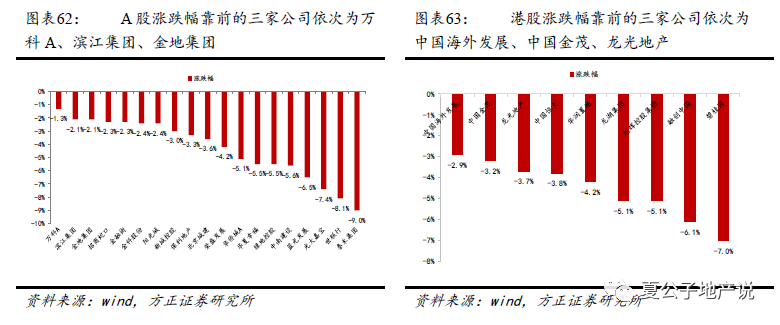

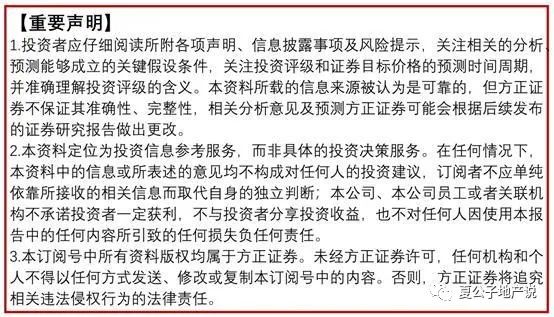

我们重点跟踪房地产行业股票本周悉数下跌,A股跌幅最小的三家公司依次为万科A、滨江集团、金地集团,跌幅分别为1.3%、2.1%、2.1%,跌幅最大的三家公司依次为泰禾集团、世联行、光大嘉宝,跌幅分别为9.0%、8.1%、7.4%。港股跌幅最小的三家公司依次为中国海外发展、中国金茂、龙光地产,跌幅分别为2.9%、3.2%、3.7%,跌幅最大的三家公司依次为碧桂园、融创中国、旭辉控股集团,跌幅分别为7.0%、6.1%、5.1%。

5

本周重点公司公告

两家房企发布2019年业绩预告:华侨城公司发布2019年年度报告,实现营业收入600.3亿元,同比增长24.7%,归母净利润123.4亿元,同比增长16.7%。国创高新公司发布2019年年度报告,实现营业收入51.2亿元,同比增长12.4%,归母净利润3.1亿元,同比下降1.7%。

融资方面,万科A公司面向合格投资者公开发行债券(第二期)具体结果如下:实际发行25亿元,其中品种一发行10亿元,票面利率2.56%,期限5年;品种二发行15亿元,票面利率3.45%,期限7年。泛海股份公司成功发行第三期公司债券,发行规模7亿元,票面利率7.5%,期限3年。荣盛发展公司拟发行非公开定向债务融资工具,发行规模不超过50亿元,发行方式为非公开定向发行。外高桥公司成功发行2020年度第一期短期融资券,实际发行金额10亿元,票面利率1.99%,期限365天。浦东金桥公司发行本年度第一期中票,票面利率3.28%,发行规模9亿元,发行期限5年。

6

投资建议

本周,两会政府工作报告再次强调“坚持房住不炒的定位,因城施策,促进房地产市场平稳健康发展”,如我们此前的预期政策导向不变。此次会议还提出了“深入推进新型城镇化,发挥中心城市和城市群综合带动作用”,再次强调了重点城市群对周边城市的经济拉动,我们认为这是在向更加市场化的城市群发展,未来对核心城市群的政策支持倾向明显,对弱能级的支撑会相应减弱。本次政府工作报告未提及房地产税,此前5月18日在中共中央、国务院发布《关于新时代加快完善社会主义市场经济体制的意见》中特别提到“稳妥推进房地产税立法”,重回2018年3月政府工作报告中关于房地产税的表态,结合当前经济形势来看,体现相关立法的推进将更为谨慎稳妥。从本周会议表态上看,政策风向较为中性偏好,但没有更强的加速催化剂。当前优质地产股估值较低,建议关注市场风格切换。我们建议关注:1)各方面优势较为突出的龙头房企:万科A、保利地产。2)销售加速、且一二线布局占比提升的房企:金科股份、金地集团、中国金茂、世茂房地产。3)现金流稳定、业务模式仍存变革空间的物业管理公司:招商积余、永升生活服务、保利物业。

7

风险提示

疫情持续时间超预期;房地产调控持续升级;销售超预期下行;融资持续收紧;利率上行。

方正地产夏亦丰团队

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)