【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:方正证券研究

【方正化工·李永磊团队】化工周报:龙头企业迎来买入良机(20200510)

投资建议:龙头企业迎来买入良机

近期,随着全球新增确诊新冠病例进入稳态以及原油价格底部企稳,我们认为,目前机构配置比例较低的化工板块,尤其是具有长期成长逻辑的龙头企业,迎来买入良机。

需求方面,整体有所好转,分区域看,我国内需逐步复苏;发达国家疫情逐渐稳定,尤其是欧洲和美国,多个国家5月份陆续复工复产,市场预期出口会逐渐好转;部分发展中国家疫情在恶化,但整体已经好转。

原油价格逐渐企稳,5月8日布伦特价格收30.86美元/桶,周环比+16%,美国原油钻机数已跌至292台,突破了2016年5月27日的316台的低值,随着终端需求的复苏,原油价格有望企稳,甚至反弹。

从长期的角度看,化工里面有一大类成长股,这些公司凭借有效的激励制度、卓越的管理和研发优势,打造出极具竞争力的低成本优势和快速服务优势,在全球范围内市占率快速地提升。我们初步筛选出了一部分细分领域的龙头企业。比如向全球化工巨头迈进的万华化学、轮胎行业的龙头玲珑轮胎、民营炼化巨头(恒力石化、荣盛石化、恒逸石化)、复合肥领域的新洋丰、橡胶助剂龙头阳谷华泰、甜味剂龙头金禾实业、无机新材料领域的龙头国瓷材料、维生素龙头新和成、煤化工龙头华鲁恒升、农药领域的扬农化工、涤纶长丝龙头桐昆股份、C2/C3领域的卫星石化、草铵膦龙头利尔化学、植物生长调节剂龙头国光股份等。

【万华化学】信息跟踪及周报点评

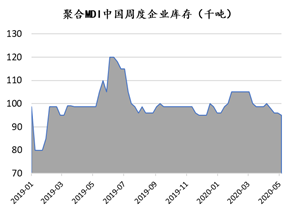

卓创资讯5月8日纯MDI价格12990元/吨(环比-340元/吨),聚合MDI报价11700元/吨(环比+190元/吨)。据卓创资讯信息,近期国内聚合MDI市场延续前期涨势,主要利好支撑来自于供应面收紧,短期来看,随着5月份检修季节的来临,场内供应偏紧局面将延续,贸易商多惜售看涨,但下游刚需乏力,不排除有二手商套现可能,短期内市场或小涨中存有波动。

图表1:聚合MDI价格价差曲线

资料来源:Wind,卓创资讯,方正证券研究所

图表2:聚合MDI库存 千吨

资料来源:Wind,卓创资讯,方正证券研究所

【玲珑轮胎】

5月7日公司公告,2020年2月5日至2020年5月4日,玲珑集团通过上海证券交易所集中竞价交易系统累计增持玲珑轮胎股份461.1万股,占公司总股本的0.38%,累计增持金额1亿元(不含交易费用)。本次增持计划已实施完毕。

据凤凰网消息,5月8日,2020中国品牌日活动在烟台举办,现场公布的2020年烟台市品牌价值评价20强榜单,品牌总价值达2093.56亿元。玲珑轮胎位列榜单第五名,品牌价值129.19亿元。

【恒力石化】

涤纶长丝5月7日库存20.8天,环比-1.8天,5月8日价格6016.67元/吨,环比+450元/吨。PTA 5月8日社会库存368万吨,环比+14万吨,5月8日价格3325元/吨,环比+105元/吨。

得益于欧美复工、欧佩克减产等利好消息提振,聚酯市场边际改善。5月8日,PTA现货价3330元/吨,比4月30日价格上涨3.78%。涤纶长丝(FDY 150D/96F)市场中间价6000元/吨,比4月30日价格上涨8.1%。

【新洋丰】

5月8日磷酸一铵市场价较上周下滑0.16%至1828.57元/吨。

5月7日,公司发布公告,截至2020年4月30日,公司以集中竞价交易方式累计回购公司股份749.87万股,占公司总股本的0.575%,最高成交价为8.17元/股,最低成交价为6.14元/股,支付总金额为约5653.8万元。

据搜狐网信息,德国康朴专家历史最悠久的创始产品之一康朴®复合肥再次在新洋丰投产上市。2017年10月,中国复合肥行业领军企业新洋丰成为康朴®复合肥、康朴®诺泰克®在中国的独家授权战略合作伙伴;2018年3月,在德国康朴专家公司指导下,国产康朴®诺泰克®在新洋丰成功上市,产品质量、生产工艺完全达到欧洲标准,中国市场推广成绩显著。

风险提示:油价大幅下跌;环保放松;经济大幅下行。

【方正化工·李永磊团队】大炼化系列报告之四:国内炼能增几何?(20200508)

从2019至2023年,我国计划新建的炼化项目所带来的新增年炼能总计34480万吨,其中可投产项目的有效新增年炼能为23500万吨,占比68%;而隶属于暂时搁置项目的原计划新增年炼能为10980万吨,占比32%。

而在我国新增总年炼能34480万吨中,18800万吨的炼能位于我国七大石化基地内,其中有效新增炼能占七大石化基地总新增的52%;而隶属于除七大石化基地外的其他基地和部分地级市的新增年炼能为15680万吨,其中有效新增炼能占比87%,因此虽然我国新增总炼能分布主要以七大石化一体化基地为主、部分其他基地和地级市为辅,但是其他基地和部分地级市的总新增年炼能中的绝大部分是可以实际落地并投产的。

虽然未来几年宣布要投产的产能较多,但根据我们方正化工预计,只有约68%的左右的新增产能有望落地,实际有效的在建项目并没有这么大。

根据中国石油集团经济技术研究院《2019年国内外油气行业发展报告》,2019年,国内炼油总能力8.6亿吨/年。以此为基础,根据我们预计,2020/21/22/23中国炼能为8.75/8.95/9.56/10.47亿吨(暂不考虑目前暂时中止的项目),同比增速1.74%/2.29%/6.82%/9.52%。因此,未来两年国内炼能增量较小,对整个炼化行业冲击有限,而远期又伴随着中小炼油厂的出清,行业格局也会好于预期。因此,我们方正化工持续坚定看好具有一体化超额收益以及金融属性的民营炼化项目盈利。

推荐关注:恒力石化、荣盛石化、恒逸石化、桐昆股份、东方盛虹、新凤鸣

风险提示:新冠疫情影响全球经济、原油价格大幅波动;下游需求不及预期;项目建设情况变化。

【方正机械·黄瑞连(联系人)郭倩倩(联系人)张小郭】疫情影响基本消除,维持全年业绩高增长预判 ——公司2019年年报及2020年一季报点评(20200429)

1、2020年新冠疫情对公司塔机的利用率形成了较大冲击,2月庞源租赁吨米利用率降至12.9%,塔机租赁的商业模式决定了在收入大幅下降的情况下,成本、折旧等费用依然存在,Q1公司亏损6113万元,但好于市场预期。

2、随着国内疫情得到有效控制,下游复工复产有序推进,3月庞源租赁吨米利用率提升至52%,4月提升至69.6%;在订单价格方面,5月9日公布的庞源新单价格指数已经上升到1487,表现出色。2019年底,庞源租赁在手合同延续产值21.09亿元,在手订单充足,随着下游项目开工趋于正常,我们判断公司全年业绩高增长仍具有确定性。

3、公司作为行业龙头企业,市场份额仅3-4%,庞源依托上市公司平台,定增15亿落地,对公司资产结构和主业经营均产生积极影响,而背靠陕煤集团(世界500强企业),在融资方面具有天然优势,为公司采购设备持续扩张提供了便利,公司具备持续成长的潜质。

投资建议:我们预计公司2020-2022年净利润分别为8.10、10.93、14.00亿元,对应EPS分别为0.84、1.13、1.45元,对应PE分别为16.34、12.11、9.45倍,维持“强烈推荐”投资评级。

风险提示:下游复工不及预期、疫情持续恶化、装配式建筑行业发展不及预期、庞源设备采购量不及预期、建机本部以及天成子公司亏损

【方正军工·孟祥杰团队】军工景气度提升,配置价值日益凸显(20200510)

本周重点推荐:中航高科、景嘉微、鸿远电子、睿创微纳、中国卫星

“两会”召开时间临近叠加近期国际地缘政治局势整体仍趋于紧张等,军工板块风险偏好有望在“两会”前逐步回暖,当前军工板块全年基本面向上改善的确定性及市场关注度提高的确定性均有较大幅度的提升,且估值仍处于2014年牛市起点的位置,板块的整体配置价值日益凸显,建议重点关注中航高科、景嘉微、鸿远电子、睿创微纳、中国卫星。

中航高科:

(1)赛道好,市场空间广,航空复材领域逆周期属性强、营业利润率持续较高,未来3年有望维持30%左右的复合增长。

(2)壁垒高,背靠中航工业集团,公司技术、渠道卡位双壁垒并存,且产品整体毛利率有望稳步提升。

(3)短期看装备增长需求,配置公司一定程度上等效于配置所有主机厂主力在研、批产装备;中期看改革,航空工业集团推进提质增效、落实专业化整合的战略部署,有望为公司提供更强有力的支持;远期看商用飞机,美国赫氏近3年接近70%的营收源自商用领域(CommercialAerospace),公司有望获得蓝海空间,且拿适航证过程中市场关注度较高,有望从估值端催化公司市值表现,当前公司动态估值47倍。

景嘉微:

(1)标的稀缺性,国内少有成功自主研发国产化图形处理芯片(GPU)并产业化的企业,先入优势及高技术壁垒巩固护城河。

(2)纵横向扩张成长佳,应用端或由机载向舰载、地装等扩张,产品端人工智能市场JM9系列或为潜在增量(据2019年报,“公司下一代图形处理芯片目前正按计划开展研发工作,目前处于后端设计阶段”)。

(3)国产替代热潮催化,PC端国产GPU应用需求广,国产化替代趋势确定性较高,产业发展迎机遇,当前公司动态估值64倍。

鸿远电子:

(1)赛道优(稳格局、稳毛利率、稳增长,未来三年自产MLCC业务有望维持20%附近的持续增长)。

(2)选龙头(装备领域自产MLCC份额、贡献公司毛利纯度更高)。

(3)扩品类值得期待(据公司公告,“公司将进一步加大高端民用多层瓷介电容器的开发力度,重点开发满足汽车电子、5G基站、通信等领域的产品”),当前2020E动态估值约24X。

风险提示:疫情发展超出预期;重点装备列装需求及交付不及预期;重大行业政策存在调整的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)