来源:东吴研究所

公牛集团(603195)

民用电工王牌,品类拓展再起航

深耕行业25年,形成国内龙头转换器、开关插座供应商,其他业务多元布局。自1995年公司创立以来,公司始终检查消费者去求为导向,以产品品质为根本,传统主业地位不断巩固、新业务持续拓展。目前转换器行业国内市占率超50%、地位稳固;墙壁插座开关行业市占率国内第一;LED照明、数码配件业务渗透率不断提升。财务报表靓丽,18年营收90.6亿、利润16.8亿,毛利率高达36.6%、ROE(摊薄)达51.6%。

广渠道、强产品、稳供应,打造民用电工王牌。1)渠道方面,公司以渠道经销为主,建立了覆盖全国31个省的全国性经销网络,18年末经销商达2273家、线下百万网点,公牛品牌家喻户晓。2)产品方面,聚焦行业痛点,紧扣“安全”主线,同时产品线完善、产品质量出众,产品力在国内首屈一指。3)供应链方面,与上游供应商建立战略合作关系,保障供应的数量和质量。公司的三大优势巩固了自身的龙头的地位,市场地位稳固,议价能力强,营收增长和收益质量长期高质量。

转换器、插座开关优势巩固,照明、数码配件业务起航。公司的细分行业来看:1)大家电保有量不断扩大、小家电产品不断普及、品类拓展,为转换器、墙壁开关插座等电源连接性产品提供了不断增长的市场需求,公牛转换器市占率50%以上地位稳固,墙壁开关插座市占率13.7%排名第一,预计份额继续提升;2)LED照明、数码配件市场需求快速增长,行业格局相对分散,公牛是后起之秀,借助传统业务的品牌力和渠道优势,有望不断提升份额。

本次募资近50亿元,加码开关插座、LED产能,巩固自动化产能。本次发行不超过6000万股、募资35.13亿元,用于年产4.1亿套墙壁开关插座产能、年产4亿套转换器自动化技改、年产1.8亿套LED灯产能及研发中心、总部基地、信息化、渠道终端等。

盈利预测与投资评级:预计公司19-21年归母净利润分别22.75亿/28.47亿/35.02亿元,同比分别+35.7%/+25.1%/23.0%,IPO后EPS分别3.79/4.75/5.84元/股,公司目前已是国内转换器龙头,其他业务增长空间大。结合公司可比公司的估值水平,考虑公司墙壁开关插座、LED照明等行业空间大,未来市场份额有望进一步提升,增长潜力高,给予公司2020年20-25倍作为公司二级市场合理估值,对应二级市场合理市值区间569.4-711.8亿元,每股合理估值95-118.8元。

风险提示:宏观经济下行风险;新品拓展不及预期;铜、塑料等关键原材料价格波动;市场竞争加剧

(分析师 曾朵红)

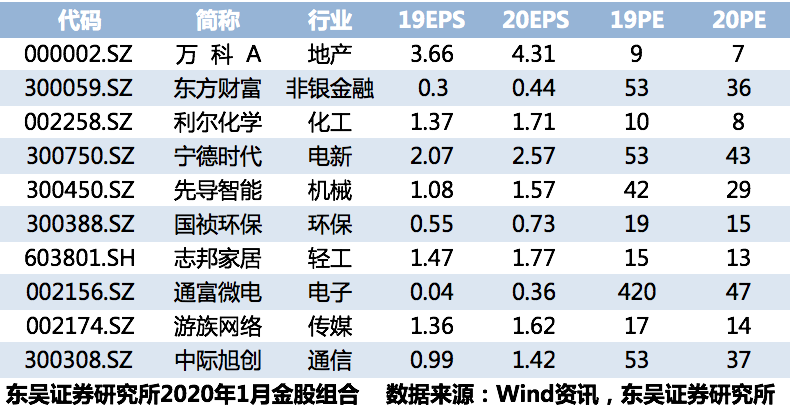

一月十大金股推荐

法律声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)