2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:华泰轻工

华泰轻工团队 陈羽锋/倪娇娇/周鑫

本周观点

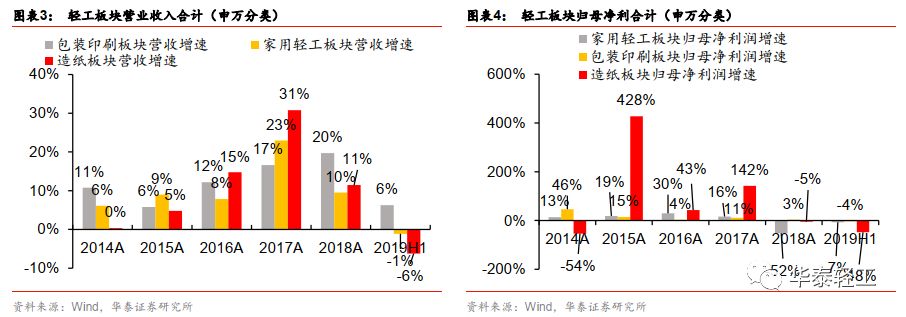

2019年上半年A股轻工板块(申万分类)124家企业共实现营收2265亿元,同比下降1.27%,实现归母净利润135亿元,同比下降23.16%。家居受地产下行影响,营收增速放缓,28家企业19H1营收同比增长11%至458亿元,归母净利润同比增长21.2%至41亿元。造纸行业景气下行,盈利显著下滑,19H1营收/归母净利同比分别下降6.2%/48.4%。包装下游需求疲软,19H1营收/归母净利同比增速分别为+6.3%/-3.9%。

子行业观点

家居方面,2019~2020年基本面支撑仍需看地产竣工,低基数效应下我们预计三季度开始家居收入增速有望环比改善;结构性看房地产精装修交付比例稳步提升,工程渠道业务有望成为2019年最为受益的地产后周期板块。包装行业受益原材料价格中枢下移,景气度有望延续。造纸方面,步入三季度行业旺季,成品纸提价利于企业盈利修复、有望提振板块情绪。

重点公司及动态

家居重点推荐欧派家居、帝欧家居、顾家家居,可逢低吸纳尚品宅配、大亚圣象,建议关注江山欧派。包装重点推荐劲嘉股份、裕同科技、合兴包装;消费轻工重点推荐文创龙头晨光文具以及生活用纸企业中顺洁柔。

风险提示:环保执行不及预期,地产销售低于预期。

轻工行业2019年中报综述:增长略有放缓,企业分化加剧

截至2019年8月31日,2019年中报均已披露完毕,A股轻工板块(申万分类)124家企业2019年上半年共实现营收2265亿元,同比下降1.27%,实现归母净利润135亿元,同比下降23.16%。分季度看,19Q1/19Q2单季度分别实现营收1100/1165亿元,同比增速分别为0.00%/-2.44%,单季度归母净利润分别为55/80亿元,同比增速分别为-26.94%/-20.35%。

分板块看,家用轻工上半年营收同比下降1.11%,归母净利润同比下降6.91%;造纸行业下游需求疲软,成品纸价格下行压制盈利表现,板块上半年营收同比下降6.24%,归母净利润同比下降48.35%;包装板块上半年营收同比增长6.30%,归母净利润同比下降3.91%。

2019年上半年轻工行业平均毛利率为26.99%,较2018H1上升0.57个百分点;行业平均期间费用率为19.87%,较上年同期上升2.61个百分点,其中销售/管理+研发/财务费用率分别为8.35%/9.25%/2.27%,较上年同期分别提升0.55/1.06/1.06个百分点;净利率为3.24%,同比下降5.55个百分点。

从资产结构看,2019年上半年行业平均资产负债为38.00%,同比提升1.99个百分点。现金流方面,2019年上半年轻工板块经营性现金流净额占营收比重为7.21%,较上年同期上升3.67个百分点。

家居:地产下行加大企业经营压力,多渠道发力挖掘收入增长点

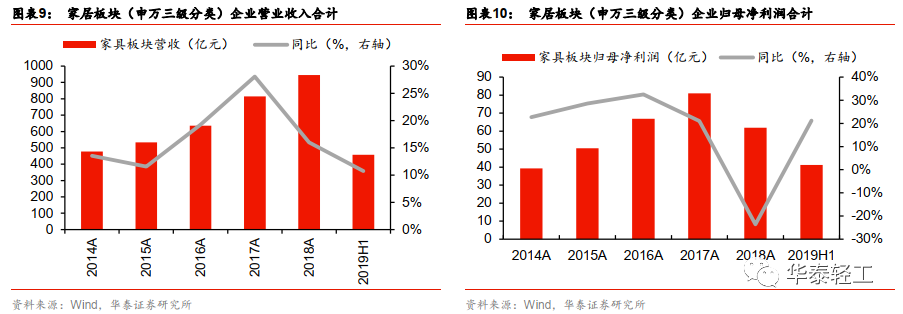

根据申万三级分类,目前A股上市家居企业共28家,2019年上半年实现营业收入合计为458亿元,同比增长10.7%,实现归母净利润合计为41亿元,同比增长21.2%。

我们选取13家家居上市企业(欧派家居、索菲亚、尚品宅配、好莱客、我乐家居、皮阿诺、志邦股份、金牌橱柜共8家定制家居企业,顾家家居、喜临门、梦百合、美克家居、曲美家居共5家成品家居企业)作为代表性样本,对家居行业企业的业绩表现进行进一步总结回顾。从13家代表性上市公司层面看,2019年上半年13家代表性企业合计实现营收291.0亿元,同比增长17.2%,实现归母净利润27.7亿元,同比增长17.0%。其中,成品家居上半年营收增速为25.1%,高于定制家具企业11.2%的营收增速,主要系顾家家居等企业所收购的公司今年开始并表,带来一定收入增量;定制家居企业在零售、整装、大宗等多渠道发力,挖掘收入增长点。

分季度看,代表性家居企业19Q1/19Q2分别实现营收123/168亿元,同比分别增长19%/16%;19Q1/19Q2分别实现归母净利润7.5/20.2亿元,同比分别增长15%/18%。

盈利能力方面,2019年上半年代表性家居企业平均毛利率为39.4%,同比提升1.47pct;其中定制家具受益于规模效应显现、生产效率提升等因素,在行业竞争加剧、低价套餐频出的环境下平均毛利率同比仍小幅提升0.56pct至38.5%;成品家居,尤其是软体家居,受原材料价格同比大幅下跌(据Wind数据,TDI现货19H1均价同比下滑57.8%,较18H2下滑41.8%)等因素影响,平均毛利率同比提升2.91pct至40.9%。

费用率方面,2019年上半年代表性家居企业平均期间费用率为29.0%,同比上升2.75个百分点,其中销售/管理/财务费用率分别为19.1%/8.9%/1.0%,较上年同期分别提升1.53/0.86/0.37个百分点;销售费用率上行主要系索菲亚、志邦家居、我乐家居等企业加大广告宣传、渠道拓展等费用所致。上半年代表性家居企业平均净利率为9.5%,同比提升0.32个百分点。

营运能力方面,2019年上半年存货周转率平均为3.30次,较去年同期有小幅下滑;定制家居受益于先订单后生产的模式,存货周转率显著高于成品家居,上半年存货周转率均值4.20次,同比下滑了0.31次;成品家居上半年存货周转率平均为1.86次,同比下滑0.44次。应收账款方面看,上半年13家代表性家居企业应收账款周转率同比下降33次至16次,定制家居中尚品宅配主要系整装业务规模扩大以及对加盟商授信增加导致应收账款周转率下降较为明显。

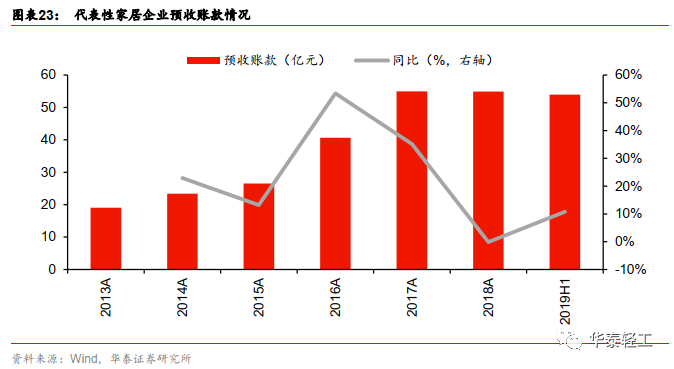

现金流方面,2019年上半年代表性家居企业经营性现金流净额占营收比重均值同比提升5.81pct至7.8%,但较2018年10.3%水平有所下滑;19H1收现比均值同比下降2.15pct至106%,尽管较一季度101%水平有所回升,但仍处于历史低位。预收账款角度看,2018年二季度代表性家居企业预收账款合计为53.9亿元,同比增长10.8%,基本与2019Q1持平。

造纸:行业景气下行,盈利显著下滑

2019年上半年造纸板块21家企业共实现营收668.2亿元,同比下降6.24%;实现归母净利37.0亿元,同比下降48.35%。分季度看,19Q1/19Q2分别实现营收322.7.2/345.5亿元,同比增速为-2.62%/-9.38%,实现归母净利润15.7/21.3亿元,同比增速分别为-48.83%/-48.00%。

盈利能力方面,2019年上半年造纸板块毛利率平均为17.45%,同比下降3.59个百分点;行业平均期间费用率为13.93%,较上年同期下降1.14个百分点,其中销售/管理/财务费用率分别为4.56%/6.99%/2.37%,较上年同比上升0.15/0.95/0.05个百分点;实现净利率6.78%,同比下降2.33个百分点。

板块资产负债率相对稳定,投资性现金流净流出额增加。2019年上半年造纸板块资产负债率为53.66%,较2018年同期小幅下降1.37个百分点。现金流方面,2019年板块经营现金净流入97.01亿元,同比下滑12.11%;投资性现金净流出81.70亿元,同比增加22.99%,投资性现金净流出增加显著的有晨鸣纸业、青山纸业和华泰股份。2019年上半年代表性企业资本开支占投资性现金流流出额比重提升5.86个百分点至65.79%。

个股层面,生活用纸企业中顺洁柔、文化纸龙头太阳纸业、包装纸龙头山鹰纸业中报表现较为出色:

中顺洁柔:2019年上半年中顺洁柔实现营收31.72亿元,同比增长22.7%,增长主要来自公司电商、商销渠道的高速增长以及产品结构的升级;实现归母净利2.75亿元,同比增长37.6%;扣非后归母净利2.70亿元,同比增长42.0%。19Q2单季度营收同比增长20%至16.3亿元,归母净利同比增长50%至1.5亿元。盈利方面,公司主要原材料木浆价格自2018年11月开始持续下行,据卓创数据,针叶浆、阔叶浆19H1均价同比下跌21%、9%,较18H2下跌17%、11%,随着前期高价浆库存消化、盈利弹性自二季度开始逐步显现,公司19H1毛利率同比提升0.2pct至36.7%,其中19Q1/Q2毛利率分别为34%/39%;上半年净利率同比提升1.0pct至8.7%。考虑到当前木浆下游需求疲软、港口库存仍处高位,我们预计下半年浆价仍将维持低位运行,公司盈利有望持续改善。

太阳纸业:2019年上半年太阳纸业实现营收107.76亿元,同比上升2.89%;实现归母净利8.87亿元,同比下降27.81%;扣非后归母净利8.64亿元,同比下降28.70%。19Q2单季度营收同比下降1.97%至53.25亿元,归母净利同比下降17.18%至5.06亿元。分业务看,19H1造纸业务实现营收77.22亿元,同比下降1.48%,其中生活用纸/牛皮箱板纸营收同比分别增长3.23%/20.71%至3.96/4.55亿元,文化用纸/铜版纸/淋膜原纸营收同比分别下降4.64%/29.83%/3.68%至35.12/15.11/4.16亿元,瓦楞原纸营收4.55亿元。制浆方面,化机浆/溶解浆分别实现营收同比增长2.93%/26.38%至7.70/18.26亿元,化学浆/半化学浆营收分别为170.94/481.75万元,制浆业务合计实现营收26.02亿元,同比增长18.67%。此外电及蒸汽板块营收同比下降2.19%至3.75亿元,石灰板块实现营收539.26万元。受造纸行业景气下行影响,企业盈利承压,公司上半年毛利率同比下降9.6pct至18.76%,其中19Q1/Q2毛利率分别为17.7%/21.8%,二季度毛利率环比修复主要系纸浆成本降低、成品纸价格稳中有升所致。目前公司产能建设项目稳步推进,据公司中报,10万吨木屑浆生产线及40万吨半化学浆生产线于2019年步入稳定生产期,20万吨本色高得率生物质纤维项目预计于2019Q4投产;老挝40万吨再生纤维浆板生产线已于2019年6月试产,后续两条分别年产40万吨高档包装纸生产线预计于2021年上半年陆续进入试生产阶段,为公司稳步发展提供产能保障。此外,公司计划在广西建设“林浆纸一体化”项目,计划在本部建设年产45万吨特色文化用纸项目,进一步提升公司在文化纸领域竞争力。

山鹰纸业:2019年上半年山鹰纸业实现收入111.7亿元,同比下降6.6%;归母净利润为9.25亿元,同比下降45.8%;扣非归母净利润为8.05亿元,同比下降45.8%。其中19Q2实现收入59.53亿元,同比下降8.9%;归母净利润为4.67亿元,同比下降57.6%;扣非归母净利润为4.61亿元,同比下降53.8%。分业务看,造纸业务营收同比下滑15%至80.6亿元,毛利率同比下滑4.79pct至24%;包装业务营收同比下滑4.4%至20.0亿元,毛利率同比略提升0.87至12.4%;贸易业务营收同比增长340%至7.7亿元。公司海外布局完善,在北美、欧洲、澳洲等再生纤维主要来源地布局并拥有年450万吨的高效回收和物流能力(含国内回收网络则年回收量达到660万吨),成本优势突出;后续随着公司华中基地新增产能释放,有望巩固公司在包装纸领域龙头地位。

包装:下游需求疲软、收入增长放缓,毛利率稳中有升

2019年上半年37家企业共实现营收452亿元,同比增长6.30%;实现归母净利37亿元,同比下滑3.91%。分季度看,19Q1/19Q2分别实现营收229.0/223.1亿元,同比增速为15.17%/-1.49%,实现归母净利润18.2/18.7亿元,同比增速分别为11.72%/-15.42%。

2019年上半年毛利率均值同比上升0.89pct至26.41%;行业平均期间费用率为15.96%,较上年同期上升1.74个百分点,其中销售/管理/财务费用率分别为4.78%/9.85 %/1.32%,较上年同期上升0.25/1.13/0.36个百分点;实现净利率9.26%,同比下滑0.96个百分点。

行业供给侧改革有望带来产业链重构,推动订单向龙头企业集中,纸包装龙头合兴包装、裕同科技以及烟标龙头劲嘉股份等企业业绩稳健增长:

劲嘉股份:2019年上半年劲嘉股份实现营收18.6亿元,同比增长15.9%;实现归母净利4.6亿元,同比增长22.6%,符合我们此前预期;扣非后归母净利4.5亿元,同比增长25.2%。19Q2单季度营收同比增长7.5%至8.6亿元,归母净利同比增长23.7%至2.1亿元。其中,受益烟草行业稳步发展,劲嘉股份19H1烟标业务营收(不含重庆宏声/宏劲)同比增长6.55%至13.4亿元,烟标子公司重庆宏声净利润(剔除处置成都银行收益)同比增长45%至3281万元,推动公司投资收益同比增长68%至4938万元。彩盒业务延续高增长,与茅台技开司、五粮液等龙头酒企合作稳步推进,开拓灵犀、氪墨、特维普、魔笛等新型烟草品牌客户、拓展新型烟草包装业务,取得中诺、海派等手机品牌的供应商资格,19H1彩盒业务营收同比增长80.4%至3.36亿元。公司积极培育新型烟草产业,一方面为云南中烟、上海烟草、贵州中烟等中烟公司提供烟具研发服务,另一方面发展自主品牌电子烟,子公司因味科技已于今年上半年推出FOOGO品牌电子烟,深挖新型烟草产业发展潜力,有望成为公司利润新增长点。

裕同科技:2019年上半年裕同科技营收同比增长12.1%至36.8亿元,归母净利润同比增长11.2%至2.96亿元,扣非归母净利同比增长16.2%至2.34亿元。分业务看,精品盒营收同比增长7.3%至26.2亿元,说明书营收同比增长3.6%至3.1亿元,纸箱营收同比增长3.7%至3.5亿元,不干胶营收同比增长72.6%至8059万元。受益于原材料成品纸价格下降,毛利率同比提升3.43pct至28.0%。裕同科技作为国内纸包装龙头,在生产制造、客户资源等方面优势明显,2019年上半年公司加大了智能硬件、烟酒、大健康、化妆品和奢侈品等市场的开发力度,深入拓展宝洁、联合利华和欧莱雅等优质大客户,经过前期的磨合,部分新客户订单已逐渐放量;此外,小米、联想、哈曼、水井坊等大客户的销售额增长较多,歌尔、OPPO、贵州习酒和部分国际客户的销售增速迅猛。随着公司客户数量不断增多、新客户逐步放量,公司有望实现文件发展;同时,公司于2019年上半年正式上线SAP系统,落实集团一体化管控模式,有助于公司运营效率的进一步提升。

合兴包装:2019年上半年合兴包装实现营收54.85亿元,同比下降6.2%;归母净利润为1.34亿元,同比增长11%;扣非归母净利润为1.2亿元,同比增长26.8%。其中19Q2实现收入26.09亿元,同比下降18.2%;归母净利润为0.65亿元,同比增长5%;扣非归母净利润为0.57亿元,同比增长21.2%。受益于主要原材料包装纸价格下跌,毛利率同比提升1.0pct至12.7%。PSCP平台方面,2019年1月公司“联合包装网”网络系统2.0版正式上线,通过为合作伙伴提供生产、系统、研发、财务等全产业链服务,推动公司PSCP项目的深度发展,放大了公司的包装服务和供应能力,截至2019年上半年PSCP平台拥有客户约1600家,19H1实现销售收入近15亿元。

行业数据跟踪

地产周度数据观察:2019年8月18日至8月25日,全国30大中城市当周商品房成交面积为327.85万平米,环比上涨20%。

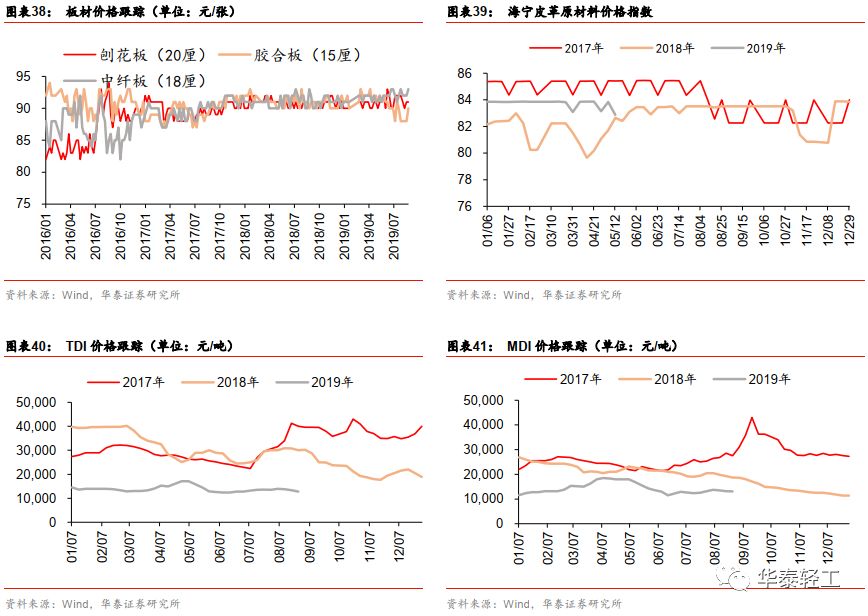

家居原材料价格方面,各类板材价格维持稳定,上周刨花板(20厘)、胶合板(15厘)、中纤板(18厘)价格分别为91、90、93元/张,环比分别变动0.0%/2.3%/1.1%。皮革方面,上周海宁皮革原材料价格指数为82.87,环比下跌1.2%。海绵主要原材料TDI现货、MDI(PM200)现货上周均价为12800元/吨,13100元/吨,环比分别变动-4%/-1%。

造纸原材料价格:据卓创资讯,南方纸厂到货量处低位而北方纸厂到货量居高位致到厂价南强北弱,上周国废黄板纸周均价为1909元/吨,环比下跌0.26%,同比下跌36.54%。木浆进口成本受人民币贬值预期而上涨,下游纸企涨价函带来一定支撑作用,进口针叶浆周均价4591元/吨,环比上升0.22%,同比下降33.67%;进口阔叶浆周均价3970元/吨,环比上升0.02%,同比下降35.62%;进口本色浆周均价4492元/吨,环比下降0.48%,同比下降35.74%。

成品纸价格:据卓创资讯,成本面支撑作用减弱,纸厂整体去库存情况较好,市场观望态度浓厚,上周瓦楞纸均价3210元/吨,环比上涨0.06%,同比下滑29.57%;箱板纸全国均价3860元/吨,环比持平,同比下滑24.46%。文化纸方面,市场行情盘整为主,多数纸厂价格维稳为主且成交量正常,下游经销商持观望态度,铜版纸上周均价为5700元/吨,环比持平,较去年同期下降16.18%;双胶纸均价为6008元/吨,环比持平,较去年同期下降13.45%。

深度报告合集

【年度及中期策略】

【2019年轻工行业中期策略】精选稳健增长和景气改善品种20190513

【2019年轻工行业年度策略】优选龙头,静待政策风来 20181120

【2018年轻工行业中期策略】坚守龙头,精选预期差 20180527

【2018年轻工行业年度策略】业绩为王,首选龙头 20171130

【2017年轻工行业中期策略】山穷水复疑无路,柳暗花明又一春 20170619

【财报综述】

【轻工行业18年年报/19Q1季报综述】家居结构性分化,包装景气延续20190505

【2018年轻工行业三季报综述】家居造纸增长放缓,包装盈利有望企稳 20181102

【2018年轻工行业中报综述】行业分化加剧,龙头强者恒强 20180902

【轻工行业17年年报/18年一季报综述】行业稳步增长,龙头业绩亮眼 20180503

【轻工行业16年年报/17年一季报综述】一季报开门红,龙头成长性持续 20170510

【海外龙头成长复盘系列专题研究】

【海外龙头成长复盘系列之家得宝】精准定位市场需求, 渠道发力铸造龙头

【国际比较系列专题研究】

【国际比较系列之床垫篇】渠道、技术齐发力,品牌企业显实力

【国际比较系列之沙发篇】竞争格局分散,品牌崛起看好龙头

【国际比较系列之橱柜篇】观他山兴衰成败,看我国龙头崛起

【国际比较系列之卫浴篇】整装风起,龙头受益

【国际比较系列之造纸篇】落后产能加速淘汰,看好造纸龙头

【家居板块专题研究】

【掘金轻工Alpha系列】靠内功提份额, 深耕整装和大家居20190724

【我们如何看软体家居】把握地产结构性机遇,看好软体发展前景 20180919

【家居方法论之财务、估值选股框架】制造为纲,营运为锚 20180425

【家居产业系列研究(十一)】从家电行业看家居集中度提升路径 20180418

【家居产业系列研究(十)】新零售风口,再看家居渠道融合 20180323

【家居产业系列研究(九)】精装业务放量,行业洗牌加速 20180309

【家居产业系列研究(八)】敢问路在何方:大家居模式漫谈 20171114

【家居产业系列研究(七)】木门行业升级整装待发 20170308

【家居产业系列研究(四)】木地板行业平稳发展中寻找新机遇 20160927

【家居产业系列研究(三)】木材、涂料、实木定制 20160818

【家居产业系列研究(二)】七夕除了玫瑰,你也许还需要一张床垫 20160808

【家居产业系列研究(一)】当我们谈论人造板时,我们在谈论什么 20160808

【包装&造纸板块专题研究】

当前时点我们如何看包装:边际改善,静待反弹

涨价窗口再至,造纸板块存反弹机会 20180416

博弈业绩兑现的估值修复行情 20180102

以史为鉴:涨价延续,板块仍有空间 20170926

【个股深度研究】

【齐心集团】收益阳光集采政策,办公业务快速增长 20190711

【永艺股份】A股椅业第一股,内外销双轮驱动 20190403

【合兴包装】盈利显弹性,制造+服务双发力 20190325

【好太太】晾晒行业龙头,“智能+”引领转型 20181229

【欧派家居】弄潮大家居时代,尽显龙头本色 20181226

【志邦家居】进军全屋定制,新品类蓄势待发 20181226

【我乐家居】全屋定制快速发展,产能扩张破除瓶颈 20181226

【金牌厨柜】品类渠道齐发力,铸造橱柜金牌 20181226

【晨光文具】“一体两翼”护航,迈向文创巨头 20181226

【帝欧家居】工装放量,谁最受益?20180701

【顾家家居】家居界的美的,看渠道、品类融合20180613

【美克家居】转型成效显现,家居龙头王者归来 20180604

【尚品宅配】全屋时代,尚品领衔 20180308

【帝王洁具】欧神诺纳入版图,工装有望放量 20180126

【喜临门】为什么看好喜临门?20170809

【梦百合】出口稳健增长,内销逐渐发力 20170309

【太阳纸业】产能延续扩张,打开成长空间 20180330

【晨鸣纸业】吨毛利创新高,看好盈利可持续性 20180330

【博汇纸业】龙头限产保价,盈利扩张延续 20180330

【华泰股份】造纸化工周期共振,高增长持续 20180330

【中顺洁柔】多点开花,迈向新纪元 20180208

【裕同科技】纸包装龙头,与优质客户同腾飞 20170419

团队介绍

团队介绍

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)