炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

极限二选一,绝对利润额和相对利润率该怎么选?

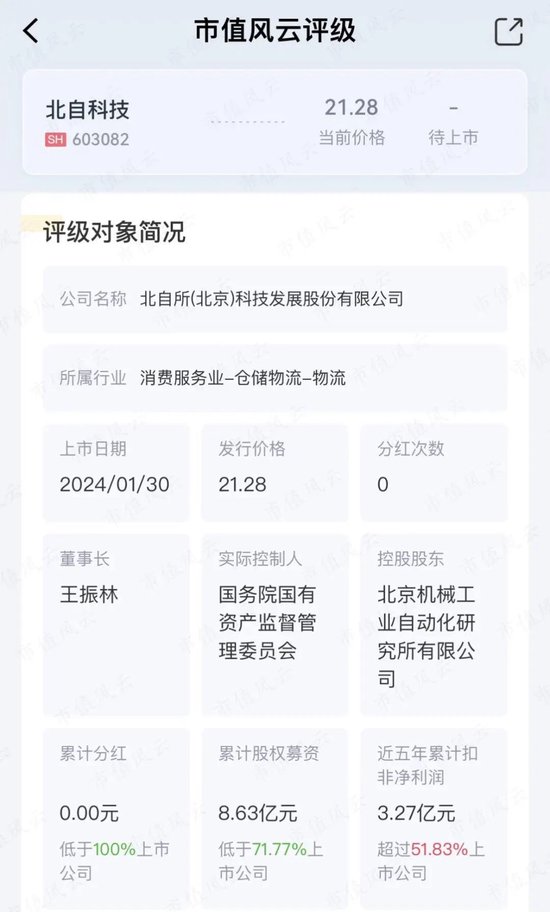

1月30日,由国泰君安保荐的北自科技(603082.SH,下称公司)在上交所主板上市,上市首日公司股价上涨118%,收盘市值达到75.27亿,表现不俗。截至今日收盘,股价下跌16.35%,市值跌倒64.73亿。

那么公司质地到底如何呢?

智能物流系统国内第三

北自科技控股股东为北自所,实控人为国务院国资委,妥妥的央企一枚。

(来源:市值风云APP)

北自科技是一家智能物流系统解决方案提供商,其业务前身为北自所物流事业部,于上世纪70年代承担国家任务开始研制我国第一座自动化立体仓库,已从事物流领域40多年。

(来源:公司公告)

目前,公司产品主要包括智能仓储物流系统和智能生产物流系统。

(来源:公司公告)

凭借多年控制和软件系统开发及仓储物流系统集成经验,公司通过自主研发已掌握面向行业的智能物流工艺技术、智能物流规划、集成和数字化技术、智能物流软件信息技术和智能物流控制技术等多项核心技术。

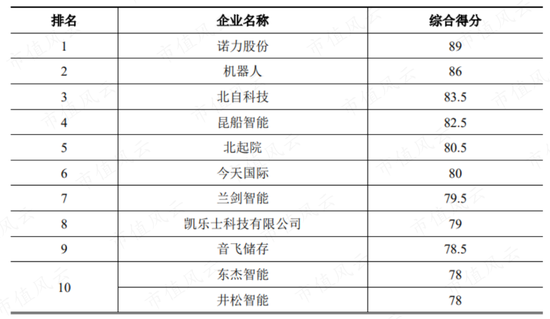

根据高工机器人产业研究所《中国物流仓储系统集成商竞争力排行》,公司位于2020年中国物流仓储系统集成商竞争力排行第三名,仅次于诺力股份(603611.SH)和机器人(300024.SZ)。

在国内智能物流系统解决方案供应商中,以2022年及2021年相关业务收入计算,公司营业收入均排名行业第三,竞争力水平和业务规模位于同行业前列。

(来源:公司公告)

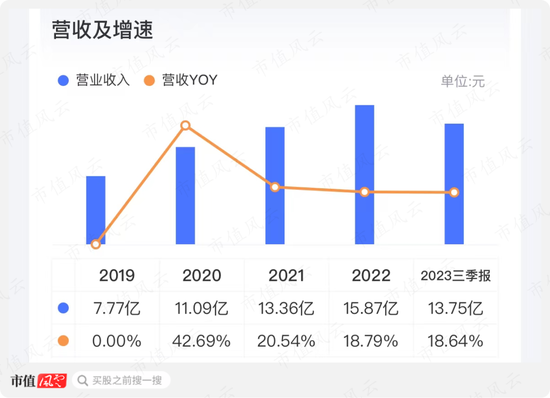

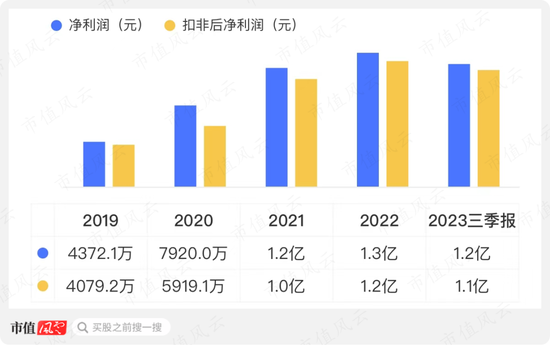

2019-22年,公司营收从7.8亿上升至15.9亿,净利润从0.4亿上升至1.3亿,期间CAGR分别为27%和44%。

2023年前三季度,公司营收和净利润分别为13.8亿和1.2亿,分别同比增长19%和32%,整体呈稳定增长趋势。

(来源:市值风云APP)

公司在手订单含税金额从2020年末的32.4亿增长到2023年6月末的48.6亿,未来业绩也算有保证。

(来源:市值风云APP)

行业排名第一的诺力股份智能物流系统业务2019-22年的营收分别为12.5亿、20.9亿、30亿和33亿,期间CAGR为38%,高于公司。

行业内排名靠前的公司业绩增长均不俗,一方面原因自然是因为行业本身增长不俗。

2010-20年,我国智能制造业产值规模从3400亿左右发展到25056亿左右,CAGR达到22%,预计2022年国内智能制造业产值规模将超过33000亿,市场空间较大。

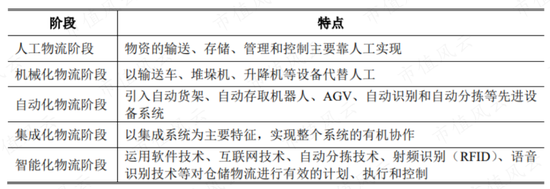

智能物流行业依托于智能制造业,随着我国制造业升级换代,工业用地紧张与劳动力短缺现象凸显,我国的智能物流行业也得到了较大发展。

物流体系主要分为人工物流、机械化物流、自动化物流、集成化物流、智能化物流五个阶段,现阶段我国物流体系正处于从自动化、集成化向智能化升级发展的过程中。

(来源:公司公告)

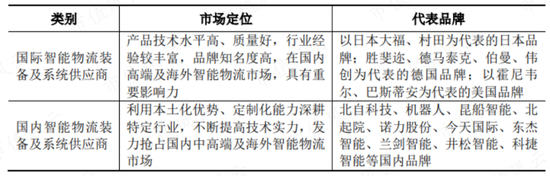

和国外一流企业相比,国内企业总体在技术、规模、经验等方面仍存在一定差距,但国内龙头企业通过深耕特定行业,提供高定制化、高性价比的产品在特定行业中已经形成一定的口碑与竞争优势。

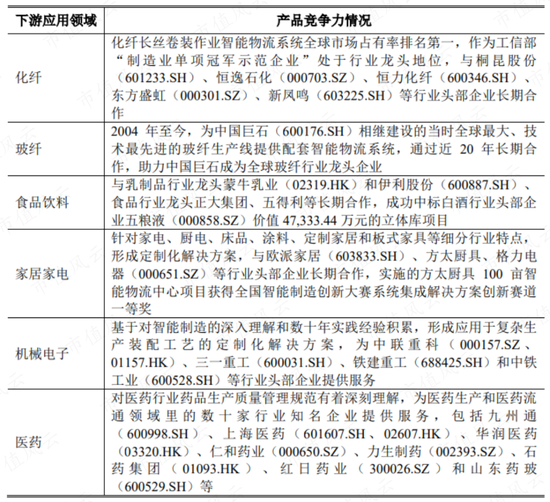

如在化纤长丝卷装作业智能物流系统方面,北自科技国内和全球市占率均排名第一,2022年分别为81%和51%。

(来源:公司公告)

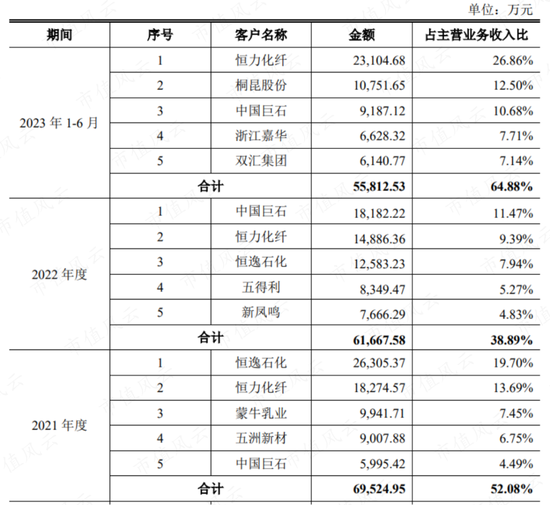

化纤行业的龙头恒力化纤(恒力石化(600346.SH)子公司)、玻纤行业的龙头中国巨石(600176.SH)一直为公司前五大客户之一。

(来源:公司公告)

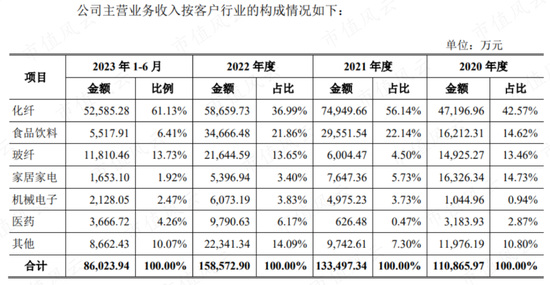

按客户行业划分,公司营业收入主要来自于化纤、玻纤、家居家电和食品饮料行业客户,上述行业客户收入占比在70%以上。

(来源:公司公告)

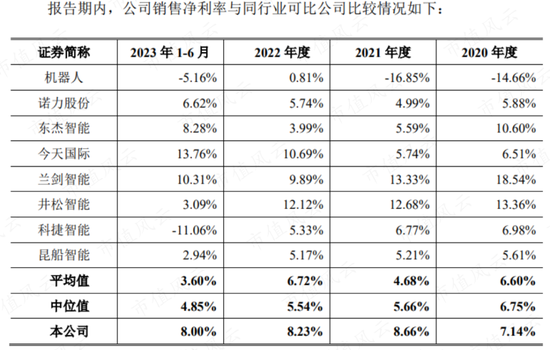

净利率高于同行

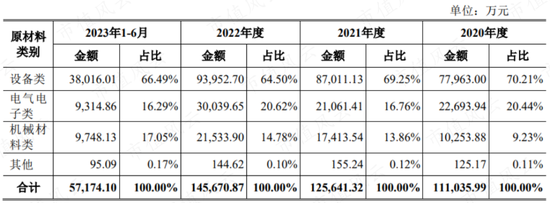

目前公司业务以大型智能物流系统项目为主,主要专注于软件开发、关键工艺和装备研究等关键领域,物流装备则以外采为主,以设备为主的直接材料占主营业务成本的比例一直在90%左右。

(来源:公司公告)

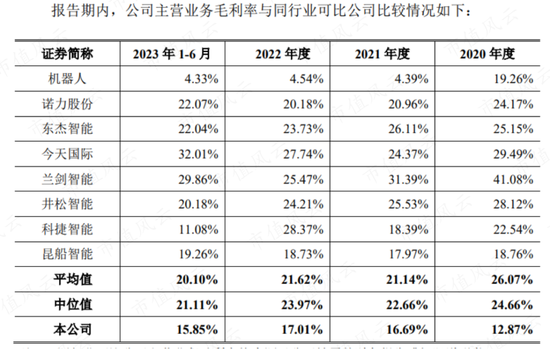

也正是由于自产设备比例较低和单个项目规模较大,公司主营业务毛利率较低,2021年-2023年上半年分别为16.7%、17.00%和15.9%,较行业平均低4个百分点左右。

2021年,公司收购供应商湖州德奥作为物流装备的机械制造与研发基地,实现部分托盘输送设备的自产,也使公司整体毛利率提升了3.4个百分点。

(来源:公司公告)

不过,由于期间费用率较低,在毛利率低于同行的情况下,公司净利率在8%左右,高于行业平均。

(来源:公司公告)

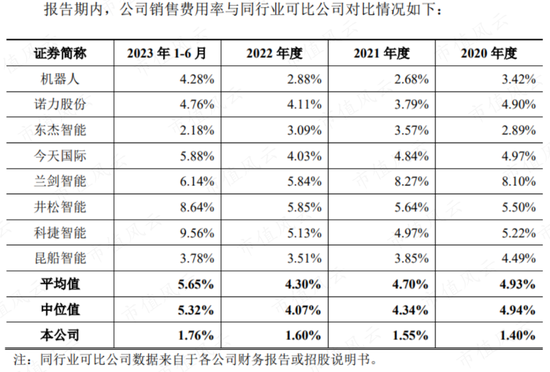

其中由于公司单个项目规模较大,长期合作客户较多,同等收入规模下销售人员较少,且物流装备机械部分的售后义务通常由供应商承担,因此销售费用率较低,各期均在1.5%左右,低于行业平均的5%左右。

(来源:公司公告)

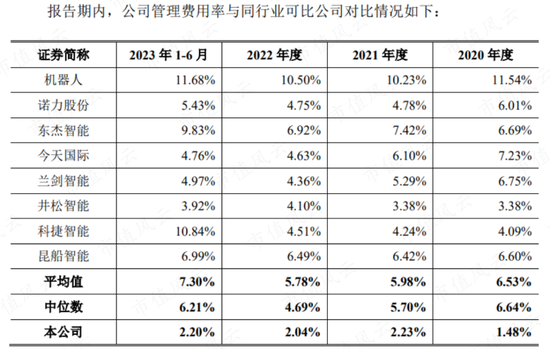

而且公司业务以大型智能物流系统项目为主,较少涉及物流装备的生产制造,且分支机构较少,因此管理费用率也较低,在2%左右,低于行业平均的6%左右。

(来源:公司公告)

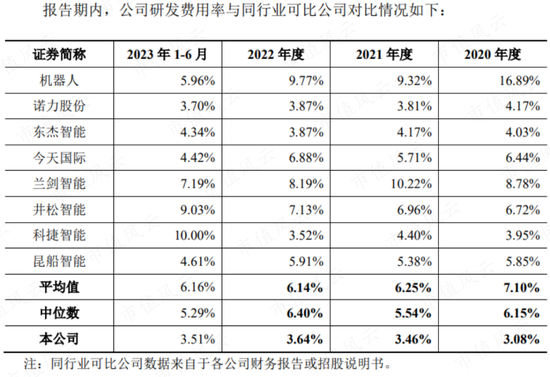

同时,公司物流设备以外采为主,供应商自行对相关设备进行研发,公司研发费用率较低,在3.5%左右,低于同行的6%左右。

(来源:公司公告)

可见,公司在不涉及生产制造环节、仅专注研发设计集成环节时,虽然毛利率较低,但净利率却高于同行。

募投项目扩产能,净利率还能守住吗?

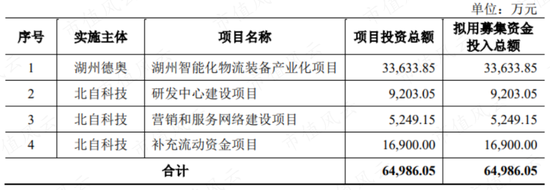

公司IPO拟募集资金6.5亿,其中3.4亿拟投向湖州智能化物流装备产业化项目,向产业链上游延伸,该项目达产后将实现年产7470台物流装备的制造能力。

目前,公司的设计研发集成产能主要在北京,而受制于北京核心城区的地理条件限制,无法开展物流装备的规模化生产,不利于物流装备的研发和验证,因此公司将生产制造项目交由收购的子公司湖州德奥实施。

除了生产制造项目,公司也规划了研发中心项目和营销网络建设项目。

(来源:公司公告)

从研发向研发制造一体化转变、向上游产业链延伸一直是制造业企业控制成本、提升业务规模的必经之路。

但凡事有利也有弊,募投项目的实施,公司毛利率固然能够有所提升,但像同行企业那样,销售费用率、管理费用率等期间费用率也会相应提升,最终净利率能否比现在高还未可说。

国家级研究机构出身的北自科技,研发实力自不必说,在营销较少、销售费用率大幅低于同行的情况下,已经做到全国第三。

生产、营销、研发等募投项目实施后,公司服务客户的能力将大幅提升,营收和毛利率或将有所提升,但期间费用率也会相应提升,净利率很难说能否保得住,届时只能期待公司的绝对利润额了。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)