意见领袖 | 蒋飞

核心观点

结论

1月份制造业PMI为49.2%,略有企稳,结束了连续三个月的下滑。1月份 PMI库存指数意外大幅回升,我们认为这是工业企业终端需求较弱、生产较强的一个表现。实际上需求偏弱难以支撑工业企业主动补库存,甚至需警惕重新去库。

数据

1月份,制造业PMI为49.2%,前值 49.0%。其中生产指数为 51.3%,前值50.2%,新订单指数为 49.0%,前值 48.7%,其中新出口订单指数为47.2%,前值 45.8%。非制造业商务活动指数为50.7%,前值 50.4%。其中建筑业商务活动指数为53.9%,前值 56.9%;服务业商务活动指数为 50.1%,前值49.3%。

要点

本月制造业PMI较上月小幅回升0.2个百分点至49.2%,仍在收缩区间徘徊。生产扩张加快是最重要的贡献点,而需求并未明显回升。生产和新订单对制造业PMI的贡献分别比12月提高0.3和0.1个百分点。库存和价格端看,1月份产成品库存指数比上月大幅提高1.6个百分点至49.4%,而出厂价格指数比上月下降0.7个百分点,出现一定背离。

实际上2023年上半年工业产成品企业存货同比明显下降,下半年存货同比暂时止住下跌,在2%左右震荡;但PPI同比读数并未明显回升,表明被动去库尚未切换至主动补库。1月份尽管PMI库存指数明显上升,但我们认为这可能是强生产与弱需求“错配”产生的库存意外回升。

在库存意外回升的背景下,1月份需求缺口(PMI新订单-库存)降至-0.4%,为2023年5月以来的新低,表明经济回升的动力依然不足。PMI新订单指数连续四个月收缩同样表明需求不足。从目前数据看,工业企业主动补库存难言开启,甚至需警惕重新去库。

非制造业PMI略有回升,主要是节日效应带动服务业指数回升0.8个百分点至50.1%,交运运输、零售餐饮、邮政、货币金融服务较为活跃,资本市场服务、房地产景气水平偏弱。而受到低温天气和假期临近影响,建筑业指数回落3个百分点至53.9%。

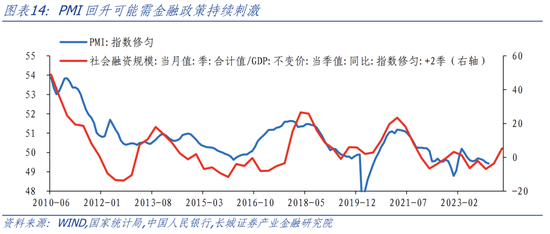

向前看,我们认为刺激内需的政策依然需要继续加力,需货币、金融、财政政策形成合力。尽管去年四季度政府债发行提速扩量支撑社会融资规模增长,对应的PMI领先指标社融脉冲指标有所抬升;但在化债背景下,实际支撑项目投资、政府支出的金融资源可能会打折扣,从这个角度看制造业PMI指数能否回升还有待验证。

1

制造业PMI略有企稳

生产贡献较大

2024年1月份,制造业PMI较上月回升0.2个百分点至49.2%,结束了连续3个月的下降趋势。从细项上看,生产和新订单对PMI的贡献分别回升0.3和0.1个百分点,生产偏强、需求偏弱仍是制造业面临的一个问题。

1.1需求:出口新订单反弹,内需仍偏弱

1月新订单指数环比回升0.3个百分点至49.0%,主要是外需订单明显回升。新出口订单指数比上月回升1.4个百分点至47.2%。欧美近期降息预期不断发酵,制造业PMI均在稳步回升,或表明外需有望抬升,2024年我国出口或有较大机遇。12月美国制造业PMI为47.4%,较11月回升0.7个百分点;1月欧元区制造业PMI回升2.2个百分点至2.2%,已经连续三个月回升。

剔除新出口订单指标的影响,PMI内需新订单指标略有回落,一则政府端融资放缓,二则新房销售未见明显好转。经过2023年四季度的放量提速,1月份政府债发行有所放缓,国债和地方政府债合计净融资3353亿元,明显弱于去年四季度月均1.2万亿元的规模,也低于2023年1月的6433亿元。尽管1月份乘用车和新房销售同比读数有明显跳升,但考虑到春节错位影响,去年1月份春节基数较低,今年同比高读数的指向意义不强。实际上今年1月份30大中城市商品房日均成交面积在25.6万平方米左右,环比12月的41.6万平方米下降了38.6%。

1.2生产:大中型企业扩张加快,小企业依然承压

1月PMI生产指数环比提高1.1个百分点至51.3%,升至近4个月以来的高点。分企业规模看,中型企业生产回升较快,小企业生产依然承压。大、中企业生产指数分别从上月的51.5%和50.1%回升至本月的52.3%和52.4%;而小企业生产指数仅从上月的47.7%回升至47.8%,小企业生产景气水平已经连续9个月处于收缩区间,表明小企业生产持续承压。

分行业看,统计局数据显示食品及酒饮料精制茶、造纸印刷及文教体美娱用品、医药等行业生产指数位于53.0%以上,相关行业生产扩张较快;化学原料及化学制品、化学纤维及橡胶塑料制品和非金属矿物制品等行业生产指数位于收缩区间,企业生产活动放缓。

供应商配送时间仍处于扩张区间。1月制造业和非制造业供应商配送时间PMI分别录得50.8%和52%,分别较上月回升0.5和1个百分点。1月,全国高速公路货车周通行量稳定在5200万辆,基本与2023年12月持平。

1.3价格与库存:部分行业补库,价格回升有压力

主要原材料购进价格指数和出厂价格指数均略有回落,原材料购进价格与出厂价格指数分别环比回落1.1和0.7个百分点至50.4%和47.0%。原材料与出厂价格指数连续第四个月分居扩张区间和收缩区间,指向的是原材料价格上升、出厂价格下降。终端需求不旺,企业更倾向于降价促销,但上游原材料价格上升,可能进一步挤压企业盈利空间。从本月的PMI出厂价格指数回落和CRB指数同比降幅扩大来看,PPI同比回升可能还有一定压力。

库存端看,本轮被动去库到主动补库道路曲折,需求缺口仍未明显回升。1月份PMI产成品库存指数大幅回升1.6个百分点至49.2%,出现一定的库存回补。实际上2023年上半年工业企业产成品存货同比明显下降,下半年存货同比暂时止住下跌,在2%左右震荡;但PPI同比读数并未明显回升,表明被动去库尚未切换至主动补库。1月份尽管PMI库存指数明显上升,但我们认为这可能是强生产与弱需求“错配”产生的库存意外回升。

在库存意外回升的背景下,1月份需求缺口(PMI新订单-库存)降至-0.4%,为2023年5月以来的新低,表明经济回升的动力依然不足;PMI新订单指数连续四个月收缩同样表明需求不足。从目前数据看,终端需求回升并未如期而至,工业企业主动补库存难言开启,甚至需警惕重新去库。

1月份PMI有所企稳,结束了连续三个月的下降趋势,表明制造业景气度收缩放缓。向前看,我们认为刺激内需的政策依然需要继续加力,需货币、金融、财政政策形成合力。尽管去年四季度政府债发行提速扩量支撑社会融资规模增长,对应的PMI领先指标社融脉冲指标有所抬升;但在化债背景下,实际支撑项目投资、政府支出的金融资源可能会打折扣,从这个角度看PMI指数能否回升还有待验证。

2

节日效应服务业景气回升

带动非制造业扩张

1月非制造业商业活动 PMI 指数为50.7%,比上月上升0.3个百分点,非制造业平稳扩张。其中,服务业商业活动指数上升0.8个百分点至50.1%,重新扩张;而建筑业商务活动指数环比回落3个百分点至 53.9%。

2.1节日效应带动服务业景气水平回升

1月服务业商务活动指数为50.1%,景气度有所回升。统计局指出,在节日效应带动下,居民出行消费意愿增强,零售、道路运输、航空运输、餐饮等行业商务活动指数升至扩张区间,市场活跃度有所回升;铁路运输、邮政、货币金融服务等行业商务活动指数均位于60.0%及以上高位景气区间,业务总量增长较快。另外,资本市场服务、房地产等行业商务活动指数低位运行,景气水平偏弱。

1月服务业新订单指数继续环比上涨,较2023年12月上升0.7个百分点至47.7%。1月9城地铁客运量环比小幅回升,持续高位运行,与服务业PMI分化仍然较大。我们认为2023年前期伴随居民出行产生的服务业需求已经得到较强释放,目前出行人数的增长对服务业的边际拉动明显弱化。

2.2建筑业景气度季节性回落

1月建筑业商务活动指数环比回落3个百分点至 53.9%,略低于往年水平;建筑业新订单指数较上月下降3.9个百分点至46.7%。统计局指出,受冬季低温天气及春节假日临近等因素影响,建筑业进入施工淡季。我们认为2024年“三大工程”和经济强势基建投资仍然可能是建筑业的较强支撑。值得注意的是,化债背景下,部分债务负担较重省份的项目投融资可能受到一定限制,对应其基建投资和经济增长可能面临较大压力。因此我们认为2024年财政政策的发力点一则可能更倾向于支持经济强省维持一定的基建投资增长;二则可能由传统的基建(交通、市政、产业园区等)更多倾向房地产“三大工程”等重点领域,同时国内房地产市场可能也将继续从放松限购、限售等角度优化政策。对应货币政策可能有PSL、再贷款等补充流动性;专项债、财政补贴乃至特别国债等也有可能为重点项目进行支持。

3

就业情况未明显好转

1月制造业就业收缩加快,服务业就业收缩放缓,建筑业就业扩张放缓,整体就业情况未明显好转。制造业从业人员指数环比回落0.3个百分点至47.6%,建筑业从业人员指数回落1.6个百分点至50.1%,服务业从业人员指数回升0.1个百分点至46.4%。2023年全国城镇调查失业率小幅上升至5.1%,当前结合各行业用工景气数据看,就业压力仍存。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;数据提取不及时;财政政策超预期;信用事件集中爆发。

(本文作者介绍:长城证券宏观经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。