炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

探索浩瀚宇宙,发展航天事业,建设航天强国,是我们不懈追求的航天梦。

早在,1960年首枚“T—7M”试验型液体燃料探空火箭在上海南汇简易机场成功发射,我国的“空间时代”也正式拉开帷幕。多年来,这些逐梦太空的不凡成就,见证着我国从航天大国迈向航天强国的奋进足迹。

近日,一家专业从事航天测控管理、航天数字仿真的国家高新技术企业——中科星图测控技术股份有限公司(下称”星图测控”)在北交所IPO。

本次IPO拟募资2.50亿元,主要用于商业航天测控服务中心及站网建设项目,基于AI的新一代洞察者软件平台研制项目,研发中心建设项目以及流动资金的补充。

研究发现,报告期内,星图测控和前五大客户之间关联交易频频,公司应收账款不断增加。此外,公司毛利率也呈现波动下降的趋势,研发投入低于同行,竞争力还存在不确定性。

来源:官网

既是大股东又是大客户

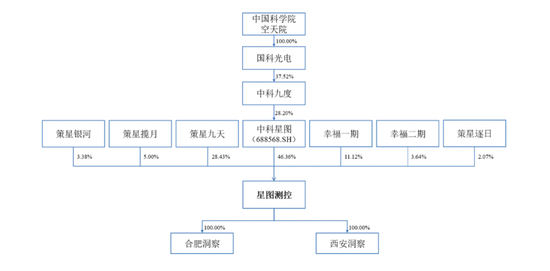

从招股书信息来看,星图测控于2016年由四方股份、罗永红、 王金林共同出资设立。其中,罗永红、王金林所持有的全部股权分别为牛威和吴功友代持。

2017年罗永红与牛威、王金林与吴功友签署了《股权转让协议》,协议中表明,罗永红、王金林将其各自持有的星图测控有限20%股权分别转让予牛威、吴功友,本次股权转让是还原股权代持。

2020年7月,股东吴功友退出,将其持有的星图测控有限20%股权以25.00万元的价格转让予牛威。而同年9月,四方股份将其所持有的星图测控60.00%股权转让予中科星图,股权转让价格为1800.00万元,公司控股股东变更为中科星图,实际控制人变更为中国科学院空天院(国家科研事业单位)。

为何短短两个月股价收购价格差异巨大?

关于此点,监管机构也在问询函中质疑,吴功友与牛威之间转让价款是否公允、合理?是否存在股权代持、委托持股、利益输送或特殊利益安排?

之后,在2021年,牛威将其持有的星图测控有限31.27%股权转让给策星九天,将其持有的星图测控有限 1.60%股权转让给策星揽月,策星九天的执行事务合伙人仍为牛威。

因此,截至本招股说明书签署日,中科星图持有星图测控46.36%股份,为公司的控股股东。在控股5%以上股份的其他主要股东中,策星九天持有公司28.43%股份,幸福一期持有公司11.12%股份,策星揽月持有公司5%股份。

值得注意的是,中科星图不仅仅是星图测控的控股股东,还是公司的前五大客户之一。

2020年-2022年及2023年1-6月(下称“报告期”)。星图测控前五大客户收入合计分别为0.14亿元、0.65亿元、0.73亿元和0.33亿元,占营业收入比例分别为52.17%、62.64%、51.40%和53.26%。其中,来自中科星图的收入占比分别为0%、21.97%、12.05%和2.90%。

关联交易方面,报告期内,星图测控存在向控股股东中科星图、实控人中科院空天院以及其控制企业的采购与销售,关联采购占比分别为0%、17.53%、11.73%、0.85%,关联销售商品占比分别为10.26%、36.64%和 18.45%、10.36%。

背靠大树难“乘凉”

星图测控是一家围绕航天器在轨管理与服务,专业从事航天测控管理、航天数字仿真的国家高新技术企业,其主营业务为航天测控管理与航天数字仿真,主要产品和服务项目为技术开发与服务、软件销售、测控地面系统建设、系统集成。

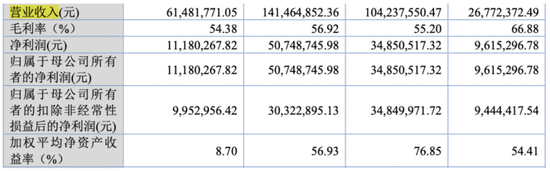

报告期各期,星图测控的营业收入分别为0.27亿元、1.04亿元、1.41亿元以及0.61亿元,净利润分别为0.10亿元、0.35亿元、0.51亿元以及0.11亿元。

此外,报告期内星图测控综合毛利率分别为66.88%、55.20%、56.92%和54.38%,其中技术开发与服务的毛利率分别为68.40%、56.69%、57.00%、58.29%。与此同时,同行业可比公司毛利率均值分别为56.17%、56.17%、50.23%以及55.26%。

可以发现,除了2020年星图测控毛利率较高且高于可比公司均值外,此后毛利率呈现下降趋势。

记者发现,星图测控技术开发与服务业务通常定制化程度较高,不同项目毛利率差异较大。如2022年中电长城“一体化学训平台”项目毛利率为83.93%,珠海欧比特“珠海一号星座安全及长管系统”项目毛利率仅为35.03%,2023年西安正翼电子科技卫星遥测数据处理与状态评估软件毛利率水平为负。

虽然星图测控背靠“大树”,但是似乎并未能安心“乘凉”。

报告期各期末,星图测控应收账款账面价值分别为0.10亿元、0.58亿元、1.08亿元和 1.06亿元,占当期营业收入比例分别为35.49%、55.60%、76.66%和171.98%,应收账款周转率分别为3.21、2.38、1.38和0.45,应收账款周转率逐年降低。

可以发现,2022年及以后应收账款占比显著提高。

而据招股书,最近一年及一期末,星图测控关联方中国科学院空天院、中科星图均为发行人应收账款前五大客户。

问询函也对此提出质疑,星图测控是否因为大客户为控股股东从而对主要客户有特殊销售信用政策?又或是存在通过放宽信用政策、加大赊销力度扩大收入情形?

但不可否认的是,如果公司采取的收款措施不力或客户信用发生变化,应收账款发生坏账的风险将会提高,同时应收账款周转率下降会导致资金使用效率低下,从而对公司的经营产生不利影响。

此外,值得注意的是,星图测控在研发方面似乎有点“临时抱佛脚”。

报告期内,星图测控2020年研发人员仅为2人,2023年6月末为33人。2020年发行人研发费用中折旧摊销费用占比为81.92%,2022年研发费用中技术服务费占比为52%。

报告期各期,星图测控研发费用分别为0.04亿元、0.15亿元、0.22亿元和0.08亿元,主要为人工费用、折旧和摊销费用、技术服务费等,占营业收入的比例分别为13.65%、14.54%、15.47%和12.46%,低于可比公司平均水平16.16%、15.21%、16.17%和28.30%。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)