炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

随着“十四五”规划以来采浆站建设的持续放开,血制品行业吸引了越来越多强势资本入主。

近期,上海莱士发布公告称,海尔集团拟收购基立福持有公司20%股份,转让价款共计125亿元,溢价17.6%。交易完成后,海尔集团将拥有上海莱士20%的股份及26.58%的表决权,基立福将继续持有上海莱士6.58%的股份,并保留董事会席位。海尔集团将因此次收购而成为上海莱士的实控人。

可以预见的是,海尔等强势资本以及国资的入主,将有助于加强血制品行业的集中度。

存量竞争时代下,头部企业将通过并购和收购占据更大市场份额......

家电巨头卷向医疗

近年来,海尔在大健康领域中的动作频频,并打造了“盈康一生”大健康生态品牌,旗下包含海尔生物和盈康生命两家上市公司,全国布局近20家医疗机构。

其中,盈康一生围绕肿瘤预诊治康产业链开展业务。海尔生物专注于生物安全领域,从事低温存储设备的研发,生产和销售,尤其能够为血液安全提供低温存储综合解决方案。在三季报中,海尔生物表示,公司智慧血液网、智慧疫苗网在内蒙古、贵州等地加快复制,浆站业务市场份额持续提升。

从业务上来看,海尔集团收购上海莱士后,将实现对血制品行业上游领域的入局,完善盈康一生的血液产业链。海尔集团董事局副主席、执行副总裁谭丽霞也表示:“此次战略合作的达成,进一步完善了盈康一生的血液产业链布局,是我们深入医疗健康核心领域的关键进程。我们期待与上海莱士、基立福紧密合作,提升血液生态产业链整合与创新,为大健康产业高质量发展贡献力量。”

另一家电巨头美的也早在三年前就开始完善在医疗领域的布局。除了旗下原有的库卡医疗和美的生物,2021年2月,美的集团再出资22.97亿元受让万东医疗29.09%的股权,进军大型影像设备。美的集团成为万东医疗的控股股东,创始人何享健成为万东医疗实控人。

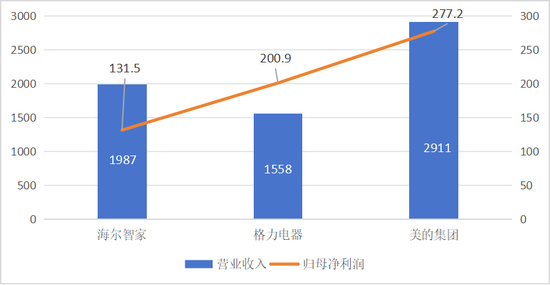

两大巨头一齐卷向医疗的背后是家电市场近年来白热化的竞争。当前,国内市场白色家电领域由美的、格力、海尔三足鼎立。从2023年三季报来看,三家公司前三季度的营收分别为,2911亿元、1558亿元和1987亿元;净利润分别为277.2亿元、200.9亿元和131.5亿元。

对比业绩,海尔的营收略高于格力位列第二,但在净利润方面却明显低于另外两家。另从海尔近年的年报来看,集团也已经失去了往日光辉。自2019年起,海尔的业绩增幅就已经跌落两位数,寻找新引擎实在是必然之举。

数据来源:企业年报 制图:唐菁阳

不过,目前海尔集团的大健康业务在集团总体业绩中的占比依然较小,未能挑起大梁。受宏观疫情政策的影响,海尔生物2023年三季报显示,公司前三季度营收18.26亿元,同比下滑31.15%;归母净利润3.57亿元,同比下滑22.59%。盈康生命2023年前三季度营收11.03亿元,同比增长27.82%;归母净利润9405.49万元,同比增长69.43%。

上海莱士纳入麾下后,海尔能否成功建立第二增长曲线?海尔集团又能否跨界经营好大健康业务?值得期待。

上海莱士商誉存忧

被收购的上海莱士同海尔一样,均有着近40年的历史。2008年,上海莱士于深交所上市,主营业务包括血浆采集和血液制品的研发、生产、销售,在业内素有“中国血王”之称。疫情期间以静注人免疫球蛋白为代表的血液制品“一药难求”,上海莱士也因巨大的市场需求自2019年起进入高速发展,并扭亏为盈。

2018年-2022年,上海莱士的营业收入分别为18.04亿元、25.85亿元、27.62亿元、42.88亿元、65.67亿元;归母净利润分别为-15.18亿元、6.08亿元、13.24亿元、12.95亿元、18.8亿元。2023年在新冠肺炎重症、危重症患者数量逐步下降的情况下,上海莱士的业绩依然保持双位数的增长。前三季度营收为59.35亿元,同比增长19.87%;归母净利润17.88亿元,同比增长11.46%。

数据来源:企业年报 制图:唐菁阳

基立福于上海莱士而言既是最大股东,也是重要供应商。在2023年三季报中,上海莱士曾表示,营收实现19.87%的增长,主要源自于进口白蛋白及静丙销售增长。而上海莱士所销售的白蛋白来自于对基立福,东吴证券曾表示,上海莱士2023年营业收入有望达到76.91亿,其中代理基立福白蛋白的收入预计占总营业收入的44%,达到33.63亿元。为了减少基立福离开对营收所带来的影响,上海莱士方面表示,已与基立福签署了一份十年的白蛋白独家代理协议。

至于基立福为何放弃上海莱士,一方面,近年来生物医药产业整体下行的背景下,多数跨国药企都选择了通过“瘦身”来降本增效;另一方面,上海莱士自身在二级市场上的表现以及高企的商誉也让其自身未来的发展存在着隐患。

截至1月5日收盘,上海莱士报收7.81元,微跌0.26%。对比其他三家血制品巨头:华兰生物、天坛生物、博雅生物的收盘价分别为21.28元、30.05元、32.33元,上海莱士明显逊色。

此外,在扩张的进程中,上海莱士选择了激进的并购策略。2014年,上海莱士通过定向增发的方式分别以18亿元和47.58亿元收购邦和药业(今已更名为“郑州莱士”)100%股权和同路生物89.77%的股权。后续几年又陆续以3.69亿元收购浙江海康90%股权、以132亿元收购基立福持有的GDS 45%股权、以4.81亿元收购广西冠峰95%股权。频繁收购必然导致商誉高企,截至2023年第三季度,上海莱士的商誉高达47.03亿元。

血制品行业集中度进一步提高

血液制品行业主要依赖于健(金麒麟分析师)康人血浆或特异免疫的人血浆,以及现代的分离、提纯和基因工程技术,来制备一系列具有生物活性的血浆蛋白制品。从用于烧伤、血液透析的人血白蛋白,到疫情期间一针难求的人免疫球蛋白,再到疫苗中的狂犬病人免疫球蛋白和乙型肝炎人免疫球蛋白均属于血液制品。

但由于大部分血液制品不能通过生物重组技术制造,只能通过健康人体的血浆提取,使得血液制品的质量控制和监管非常严格。2001年5月,国务院办公厅发布《中国遏制与防治艾滋病行动计划(2001-2005年)》,明确要求:实行血液制品生产企业总量控制,从2001年起,不再批准新的血液制品生产企业。自此,国内的血液制品行业进入存量竞争时代。而随着“十四五”规划开始对采浆站的建设显著放开,吸引了更多的资本入驻,收购和并购成为血制品行业内的主旋律。

2021年11月,华润医药控股有限公司取得博雅生物控制权;2022年11月,通用技术集团医药控股有限公司受让中国医药旗下上海新兴医药股份有限公司51%股份;2023年3月,陕煤集团旗下公司胜邦英豪宣布入主派林生物。

德邦证券认为,未来国内血制品行业市场集中度有望进一步提升,国内头部企业,尤其是头部血制品上市公司有望凭借自身资源优势、管理优势、运营优势持续扩大与非上市公司的差距,有利于相关公司提高浆站数量和采浆量。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)